法经济学视野下的违约损害赔偿计算规则

2012-01-22 03:39刘廷华

中南大学学报(社会科学版) 2012年1期

刘廷华

(宜宾学院政府管理学院,四川 宜宾,644000)

关于违约损害赔偿,我国《合同法》第113条采用“实际损失”和“可得利益损失”的概念对其作了原则性规定,[1]却没有提及具体的计算规则。由于缺乏法律依据,在司法实践中不可避免地出现违约损害赔偿计算随意性较大的问题。采用不同计算规则确定的赔偿数额存在明显的差别,对双方当事人的投资、履约、违约以及风险分配等行为形成不同的影响,进而影响违约责任制度本身的效率。[2]国外有学者曾提出替代性价格、失去的剩余、机会成本、沉没成本和减少的价值等五种不同的违约损害赔偿计算公式,并认为这几种公式或者这些公式的变形能够覆盖大多数案件。[3]但是这五种公式并不可以随意选择和应用,毕竟每一个公式的适用条件及其效果是存在显著差别的。在我国司法实践中,应用最多的莫过于期望利益赔偿和市场损失赔偿。其中,期望利益赔偿相当于赔偿失去的剩余,而市场损失赔偿相当于替代性交易赔偿。当然,也有学者认为市场损失赔偿与替代性交易赔偿不尽相同,尤其是当守约人能够以不同于市场价格的代价进行补救时。[4]鉴于二者之间的差别通常较小,本文不加区分,重点比较期望利益赔偿和市场损失赔偿的效率。

一、期望利益赔偿和市场损失赔偿

当事人缔约的目的往往是寄希望于履行合同带给自己一定的收益,期望利益赔偿刚好能够实现这样的目的。对于销售商品的卖主而言,履行合同的期望利益在正常情况下就是合同价格和履行成本之间的差值,这也常被人们称作利润。对于购买商品的买主而言,其购买目的可能是用于转售、用作最终消费或者用作原材料的投入。当购买目的是用于转售时,履行的期望利益可以表示成转售价格和合同价格之间的差额。当购买目的是最终消费时,其履行收益可以表示成其愿意支付和实际支付的差值,也被称为消费者剩余。当购买目的是作为原材料投入时,履行带来的收益具有间接性和不确定性。事实上,无论是用于最终消费还是原材料投入,要计算期望利益赔偿具有很大的困难。此时,通常选用赔偿市场损失的方法代替赔偿期望利益。虽然在早期,在市场经济广泛发展前,财产具有与市场无关的固定价值,而合同也被认为仅仅是传递财产的方法。在这个理念下,通常不将市场损失作为违约赔偿。直到18世纪晚期,合同作为转移未来市场波动风险的功能得到承认,赔偿市场损失也才得到承认。[5]现在,至少在直觉上,期望利益赔偿和市场损失赔偿的效果似乎是一样的。例如,假设卖主和买主缔约以100万的价格将一台设备销售给买主,卖主预期利益是20万。假设在履行期到来前买主违约,此时,合同项下的机器在市场上只能以90万的价格进行销售。如果赔偿期望利益,卖主将得到利润20万。而在赔偿市场损失时,卖主将得到数量为10万的赔偿,加上他在市场上以价格90万进行替代销售可以获得的利润10万,收益仍然是20万。在上述假设下,赔偿市场损失和赔偿期望利益具有完全相同的效果。然而,这并不代表二者在所有情况下都具有完全相同的效果。关于这一点,我们以买卖合同为例进行说明。

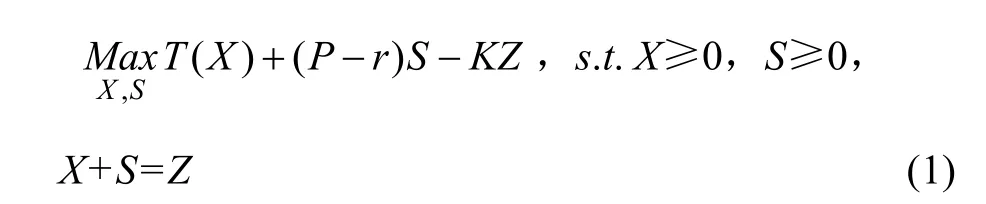

假设买主和卖主缔约以单价 K交易 Z单位的商品。由于买主需求是不确定的,到合同履行期时买主可能自己消费X单位商品,转售S单位商品,拒绝接受 B 单位商品,这里,X≥0,S≥0,B≥0,且 X+S+B=Z。假设买主转售时必须承担每单位r的转售成本。合同履行时的市场价格为 P,它是投放到现货市场上的商品数量Q的函数,即P=P(Q)。通常,市场是不完全竞争的,这意味着价格函数向下倾斜。买主效用函数为T(X),其中X为买主消费的商品数量。由于消费的边际效用递减,效用函数是严格凹的。为了简化分析,假设卖主的单位生产成本c是常数。接下来我们首先分析合同必须实际履行时卖主可以获得的利润,并将此作为基准。随后,我们将分别求出期望利益赔偿和市场损失赔偿两种赔偿方法下卖主可以获得的利润,并将它们与基准案例中卖主可以获得的利润进行比较,以判定其是否实现了当事人缔约的目的。这种研究思路及模型借鉴了Asha Sadanand的文章。[6]

(一)强制实际履行

考虑买主必须实际履行的情况。由于不能违约,买主只能在消费和转售之间进行选择,于是有X+S=Z。买主的问题就是

为了论述的方便,令dT/dX=t(X)。现在我们求解(1),可能有三种情况:

第一,如果消费的边际效用始终不小于转售的边际效用,即t(Z)≥P−r,则买主将把订购商品全部消费,于是S=0,X=Z。此时,卖主的利润水平为

第二,如果消费的边际效用既不是始终大于也不是始终小于转售的边际效用,即,t(Z)≤P−r<t(0),则买主将消费一部分商品并转售其余部分商品。其中消费的商品数量由一阶条件t(X)=P−r决定。此时,卖主的利润水平为

第三,如果消费的边际效用始终不超过转售的边际效用,即,t(0)≤P−r,则买主将把定购商品全部转售而不消费,X=0,S=Z。此时,卖主的利润水平为

如果市场是完全竞争的,价格曲线始终是水平的,则在上述三种情况下卖主实现的利润水平是完全一样的。但是,如果市场受到垄断因素的干扰,价格曲线将向下倾斜,则买主有转售时卖主的利润水平会低于买主没有转售时的利润水平。而且,转售数量越大,卖主利润水平就越低。

(二)期望利益赔偿

由于合同约定的单位价格为K,卖主的单位成本为 c,所以卖主每销售一单位商品获得的期望利益为K−c。在买主违约时,赔偿期望利益就是要求买主为拒绝的每一单位赔偿K−c。此时,买主的问题是

利用X+S+B=Z将上式进行简化,得到

当买主不会违约时,卖主获得的利润和基准案例没有不同,不再赘述。只要消费和转售的边际收益不超过违约的边际收益,买主就会违约,即,买主违约的条件是 P−r≤c且 t(Z)<c。注意,后一条件是绝对不等的。因为,如果t(Z)=c,则当买主消费第Z单位商品时,消费的边际效用刚好等于违约的边际收益。可是,此时买主已经将合同项下的全部商品消费,已经不可能违约了。下面分别讨论P−r<c和P−r=c两种情况。

1.P−r<c

当 P−r<c时,转售的边际收益 P−r严格小于违约的边际收益c,所以买主不会转售,S=0。此时,买主在消费和违约之间进行选择,其面临的问题变成

根据消费的边际收益与违约的边际收益的对比情况,存在三种可能。第一,如果消费的边际收益一律不小于违约的边际收益,t(Z)≥c,则买主会将订购的全部商品消费,于是有X=Z,B=0。这和买主实际履行情况下买主选择完全消费时完全相同。第二,如果消费的边际收益不是一律高于或低于违约的边际收益,t(Z)<c<t(0),则买主将消费一部分并违约一部分。其中,买主消费的数量取决于一阶条件t(X)=c。第三,如果消费的边际收益一律不超过违约的边际收益,t(0)≤c,则买主将全部违约,于是有X=0,B=Z。但是,由于没有转售,无论是出现哪种情况,卖主得到的净收益是完全相同的,它等于

比较(8)式和(3)式,可见,除非市场是完全竞争的,否则,价格函数是向下倾斜的,(8)式大于(3)式,即赔偿期望利益将过度补偿卖主。而且,市场垄断的程度越高,这种过度补偿的情况就越严重。当然,在上述三种情况下过度补偿的程度也是不同的。在买主完全消费时,不存在过度补偿;而在买主全部违约时,过度补偿最为严重。而在买主消费一部分并违约一部分时,过度补偿的程度介于买主完全消费和完全违约中间。因为,在实际履行情况时,买主将消费之外的部分全部用于转售,降低了卖主在现货市场上可以获得的价格。此外,我们注意到,过度补偿的程度和买主的转售数量是正相关的。而且,买主的转售数量和买主消费的边际效用和转售成本成负相关关系,与市场价格呈正相关关系。即,买主消费的边际效用和转售成本越高,市场价格越低,则买主转售数量越低,相应地,赔偿期望利益造成补偿过度的程度也越低。反之亦然。

2.P−r=c

X+S+B= Z,简化后得

由于买主转售数量最多和基准案例下相同,因此,(9)式至少和(3)式一样大。换言之,在 P−r=c时,赔偿期望利益至少是完全补偿的,而且很可能是补偿过度的。

3.市场损失赔偿

在赔偿市场损失时,如果 P≤K,则单位赔偿为K−P;如果P>K,则赔偿为零。因为此时,卖主并没有因为买主违约遭受市场损失,相反还获得了市场涨价带来的好处。

首先,当P≤K时,买主的问题是

此时,买主转售的边际收益P−r严格小于违约的边际收益 P,买主不再转售,买主将在消费和违约之间进行选择。于是,买主的问题实际上变成

再次,根据消费的边际收益和违约的边际收益的对比,存在三种可能。第一,如果消费的边际收益始终不小于违约的边际收益,t(Z)≥P,则买主将消费所有商品,于是X=Z,B=0。这和买主实际履行情况下买主选择完全消费时完全相同。

令卖主现货销售数量U=Q−B,则(13)变换成

将(13)式和(3)式进行对比,由于在赔偿市场损失时买主将消费直到t(X)=P,而在基准案例中买主消费直到t(X)=P−r,而且,t(X)是递减的,所以在赔偿市场损失情况下买主消费数量小于基准案例。换言之,买主违约数量大于基准案例中的转售数量。因此,(13)小于(3)式,赔偿市场损失造成补偿不足。

第三,如果消费的边际收益不是始终不大于违约的边际收益,t(0)≤P,则买主将全部违约,X=0,B=Z。此时,卖主利润水平为

对比(4)式,这实际上类似于基准案例中买主完全转售的情况。

其次,当P>K时,买主的问题是

如果转售的边际收益不小于违约的边际收益,P−r<K,则B=0。买主将在消费和转售之间进行选择,这完全等同于实际履行情况。

如果转售的边际收益小于违约的边际收益,P−r<K,则 S=0。买主将在消费和违约之间选择,包括三种情况:

其一,如果消费的边际收益始终高于违约的边际收益,t(Z)>K,则买主不会违约。

其二,如果消费的边际收益不是始终高于或低于违约的边际收益,t(Z)<K<t(0),买主将消费一部分并拒绝剩余部分。买主消费数量取决于一阶条件t(X)=K。此时,卖主的利润水平为

如果市场是完全竞争的,由于卖主失去了合同约定部分的市场,(16)第二项明显地小于实际履行情况(2)式的第二项,出现明显补偿不足。相反,如果市场不是完全竞争的,(16)式第一项高于实际履行情况(2)式的第一项,而(16)第二项低于实际履行情况(2)式的第二项,补偿不足的程度有所缓解。

其三,如果消费的边际收益始终低于违约的边际收益,t(0)<K,买主全部违约。此时,卖主的利润水平为

卖主将完全失去合同约定的市场份额,补偿不足的程度比买主部分履行时更加严重。

在赔偿机会成本时,就是要求赔偿由于签订一份合同就放弃的签订另外合同的机会的价值。通常情况,被放弃的机会的价值可以表示成被放弃的合同所约定的价格和违约时的市场价格之间的差额。例如,甲方为修建办公大楼而发布招标公告,报价最接近甲方预期的是乙方报价1000万和丙方报价1100万。于是,甲方和乙方签约。缔约后不久乙方即违约,此时,完成办公楼需要1300万。则在赔偿机会成本法下,乙方需要赔偿给甲方200万。作为理性的经济人,当事人选择的合同往往比其放弃的合同预期收益更大。因此,赔偿机会成本一般会少于市场损失赔偿,当然也是补偿不足的。

4.对比结果

在买主违约时,如果市场是完全竞争的,无论是赔偿期望利益还是赔偿市场损失,卖主刚好得到完全补偿。如果市场是不完全竞争的,在赔偿期望利益规则下,卖主通常会得到过度补偿。理由在于,在赔偿期望利益时,忽视了买主在市场上转售多余商品带来的影响。事实上,此时,买主充当的是卖主竞争者的角色,会降低卖主的利润水平。当然,在大多数情况下,买主的转售数量对市场的影响可以忽略,赔偿期望利益不会过度补偿。与此形成对比的是,在赔偿市场损失规则下,卖主通常是补偿不足的。理由在于,在赔偿市场损失时,实际上将卖主本来可以获得的市场机会当作了被买主违反合同的替代,减小了卖主的市场份额从而降低了卖主的利润水平。当然,如果卖主满足市场需求的能力有限,尤其是当卖主的生产能力仅能满足既定买主的需求时,赔偿市场损失就能够完全补偿。否则,只要卖主有剩余生产能力,赔偿市场损失通常是补偿不足的。

二、基本方法的具体应用

(一)期望利益赔偿

1.买主违约

为了保证卖主利润不受买主违约的影响,在计算违约损害时不能考虑废品价值。即必须假设买主违约的效果是面向未来的。换言之,买主必须购买已经履行的部分。由于在买主违约时,卖主可能处于尚未开始履行、部分履行或者全部履行三种不同的情况,分开讨论是合适的。

第一,买主违约时,卖主尚未开始履行。在这种情况下,需要赔偿的是卖主预期的利润。即,合同价格和预计的履行成本之间的差额。

公式非常简单,但应用起来却并不如此。我们面临的难题是如何确定卖主预计的履行成本。毕竟这属于卖主的私人信息,在缔约过程中,卖主从未向买主透露过。因此,在卖主提起违约损害赔偿之诉时,他就必须提供足够的证据证明其预计的履行成本的合理性。否则,法官很可能会采用行业的平均数据作为卖主预计的履行成本。那么,如果卖主的生产效率高于行业平均水平,则对卖主不利;相反,若卖主的生产效率低于行业平均水平,则对卖主有利。如果卖主不能令人信服地证明其预计的履行成本,也不存在可以利用的行业数据,法院当然不会信任卖主自己乐观的估计,此时,更多地将求助于专家的评估证明。[9]

第二,买主违约时,卖主已经部分履行。此时,卖主因为信赖合同已经支付了一定的成本,理应得到补偿。于是卖主得到的赔偿应该是

第三,买主违约时,卖主已经履行完毕。在这种情况下,卖主的履行成本具有现实的财务数据。因此,在计算卖主失去的利润时,不再采用预计的利润,而换作了现实的利润。即,

2.卖主违约

买主通过履行合同实现的净收益可以表示成合同履行带给买主的收益与买主的履行成本之间的差值。这里,由于买主的履行成本已经由合同价格表示,问题的难点在于确认合同履行带给买主的收益。最方便的情况是,买主是中间商。此时,买主通过合同实现的净收益可以表示成转售价格与合同成本之间的差额。至于转售价格,如果在卖主违约前买主已经签订转售合同,则可以按照转售合同上约定的价格进行计算。相反,如果在违约之前买主并没有签订转售合同,是否能够转售以及有多少标的物可以转售,都是不确定的。因此,卖主违约时买主失去的期望利益也是不确定的。按照确定性规则,法院应该尽力确定违约导致的利润损失数额,原告也必须出示足够的证据使法院相信损失发生的可能性。[8]一般情况下,法院可以根据同类商品的市场零售价格来推断。如果不存在这种市场,也可以根据同行业的利润率或者资本的平均利润率来计算利润。此外,在卖主违约时,买主可能已经支付了一定的价款。在计算赔偿时,必须予以考虑。于是

如果买主是消费者,由于涉及到买主的主观价值问题,在计算合同带给买主的收益时相对复杂。此时,合同带给买主的收益实际上等于买主愿意支付的价款与他实际支付的价款之间的差额。遗憾的是,到目前为止,没有一种很好的办法能够准确地测量买主的支付意愿。而且,在事后,也不应允许买主肆意夸大其意愿支付而增加赔偿。所以,在司法实践中,为了避免确定买主支付意愿引起的麻烦,可能会尽量回避利用赔偿期望利益这种方法。或者直接采用平均数据进行计算,而不考虑买主的主观价值。与此类似,如果合同的标的物是可以产生利润的机器或者原材料等,应当运用合理确定规则来判断获得利润的可能性是否存在及其大小。当然,在这种情况下,要确定买主的期望利益同样非常困难。因此,上述计算方法的应用也会受到限制。

(二)市场损失赔偿

1.买主违约

赔偿市场损失就是要赔偿合同价格与违约时的市场价格之间的差额。同样,在买主违约时,卖主可能处于尚未开始履行、部分履行或者全部履行三种不同的情况,分开讨论。

第一,买主违约时,卖主尚未开始履行。此时,卖主为了利用其生产能力,可以在市场上和其他买主签订合同,当然,这会花费卖主一定费用。由于从缔约到违约可能有时间流逝,市场可能发生变化,出现市场价格低于合同价格的情况。于是,

第二,买主违约时,卖主部分履行。在买主违约后,卖主可以将被买主拒绝的商品重新拿到市场进行销售并获得一定的收益。按照损益相抵原理,理应从赔偿中扣除。[7]因此,在计算违约损害赔偿时必须将这部分收益扣除。同时,卖主为了履行合同已经花费的部分成本也应得到补偿。于是

第三,买主违约时,卖主已经全部履行。在这种情况下,卖主可以将被买主拒绝的商品重新拿到市场进行销售。此时,

如果存在可以利用的外部市场,应用上述公式计算损害赔偿是非常方便的。如果不存在可以利用的外部市场,例如,商品是买主定制的,如何确定市场价格将变得非常棘手。这可能需要借助于同类市场的类比或者专家的评估,甚至可能会限制市场赔偿方法的应用。

2.卖主违约

在卖主违约后,买主必须在现货市场安排替代性采购。买主的市场损失等于合同价格和市场价格之间的差额。但与此同时,在卖主违约时,买卖双方可能都已经履行了一定的合同义务,在计算损害赔偿时必须予以考虑。于是,

三、亏损合同的处理

通常情况,履行合同带来的收益高于履行成本。但也可能,对一方当事人而言,履行合同带来的收益低于履行成本。即合同是亏损的。这可能是由于当事人在缔约时的估算错误,或者是由于缔约后情况的变化使得履行收益和履行成本的对比发生根本性改变。在这种情况下,如果对方恰好违约,该如何处理?注意,由于赔偿市场损失方法下违约损害赔偿取决于市场损失的大小,与守约方的净收益无关。因此,我们只考虑赔偿期望利益方法的应用问题。为了分析的方便,本文不考虑由于情势变更引起合同亏损的情况。通常,买主和卖主履行合同发生亏损的原因有所不同:卖主出现亏损基本上都是由于履行成本高于预期成本引起,而买主亏损则更多地是由于履行收益低于预期成本引起。因此,分开讨论是合适的。

(一)卖主亏损情况

如果买主违约时卖主尚未开始履行,则依然可以按照卖主的预期利润计算赔偿,除非买主能够证明卖主履行合同将无利可图。如果买主违约时卖主已经履行完毕,即使卖主的实际履行成本高于合同价格,买主也只需要支付总额为合同价格的赔偿。因此,对于卖主亏损的合同,真正复杂的情况就只剩下买主违约时卖主部分履行情形。

为了分析的方便,我们举一个例子进行说明。假设卖主缔约为买主供应一台大型设备,合同价格为1000万。假设卖主预计的生产成本为800万,于是卖主在缔约时的预期利润为200万。在卖主履行部分义务后,买主违约。假设此时,卖主已经花费了500万,为完成工作尚需花费700万。根据上文提到的公式,在这种情况下,卖主的损害赔偿等于卖主的预期利润与信赖成本之和。这里出现了一个亟待解决的问题,即在计算卖主的预期利润时是采用缔结合同时卖主的预期利润还是违约时卖主的预期利润?在上述案例中,按照卖主缔约时的预期利润来计算赔偿,卖主将得到700万赔偿,即缔约时的预期利润200万加上已经发生的信赖成本500万。相反,如果按照违约时的预期利润计算赔偿,卖主只能得到300万赔偿,即信赖成本500万减去预计亏损的200万。哪种思路更合理?在合同履行过程中出现的新情况已经表明缔约时的预期无法实现,如果按照缔约时的预期利润计算损害赔偿,明显是机械的,也是不妥当的。但是,如果按照违约时的预期利润计算赔偿,则又将全部的违约收益送给了违约方。可是,违约人凭什么攫取全部的违约收益?事实上,只要买主违约,按照减损规则,卖主就不能再增加信赖,这变相地减少了买主可能的赔偿,买主将因此而受益。与此同时,买主违约阻止了卖主亏损面扩大,卖主因此而受益。因此,在计算违约损害赔偿时,既不能完全不考虑合同履行过程中出现的新情况,也不能将全部违约收益赋予违约人,而应该将违约收益合理地分配给合同双方。根据这个思路,可以按照如下公式来计算违约损害赔偿:

其中,信赖成本是买主违约时买主已经发生的履行成本,而卖主实际发生的亏损则需要按照违约时合同的履行比例来计算。假设违约时履行合同预计的全部成本为 C,违约时预计亏损为 L;违约时实际发生的成本c,卖主实际亏损为l。那么,应该有C/c=L/l,即l=Lc/C。按照这个公式,在上例中,买主违约时卖主承担的亏损应该等于200×500÷1200=83万。相应地,卖主的赔偿应该等于信赖成本与卖主应该承担的亏损之间的差额,即500−83=417万。

(二)买主亏损情况

前已述及,在卖主违约时,如果买主是最终消费者或者买主准备将商品作为原材料投入,要计算买主从合同得到的收益异常困难。因此,不便于采用赔偿期望利益方法来计算损害赔偿,现在重点考虑买主是中间商的情况。如果买主在卖主违约时已经签订有转售合同,通常买主不会在转售中出现亏损,否则买主不会转售。所以,令买主出现亏损的合同更多的可能出现在这样一种情况:买主缔约后没有及时实现转售,市场反而急转直下甚至崩溃。如果卖主履行合同,可以预见,买主在转售市场将面临亏损。在这种情况下,卖主违约实际上帮助买主解除了一个原本会带来亏损的合同。如同卖主亏损情况下计算赔偿一样,可以根据如下公式来计算违约损害赔偿:

只是,在上式中,由于买主履行义务通常是交付货币这种特殊形式,在计算买主实际发生的亏损时,不是根据买主已经履行部分占全部履行义务的比例乘上完全履行合同时买主可能遭受的全部亏损额计算出来的,而是按照违约时卖主履行的比例乘上完全履行合同时买主可能遭受的全部亏损额计算。

四、其他计算方法

到目前为止,我们已经论述了期望利益赔偿与市场损失赔偿两种方法。期望利益赔偿可能造成补偿过度,进而引起违约过少;相反,市场损失赔偿则可能造成补偿不足,引起违约过多。从我国当前的情况看,违约过多是更值得规避的问题。因此,在实践中,应优先选择期望利益赔偿。但是,在很多情况下,当事人的期望利益并不是那么确定,这在一定程度上会限制期望利益赔偿的应用。当存在替代市场时,守约人通常可以利用替代履行来实现合同目的。所以在很多时候,市场损失赔偿成为期望利益赔偿一个合适的替代。于是,对于大多数违约案件,利用期望利益赔偿和市场损失赔偿能够有效地解决赔偿数量的计算问题。然而无可避免地,在有些情况下,这二者的适用都受到限制。此时,就必须考虑赔偿沉没成本和赔偿减少的价值等损害赔偿方法。

(一)赔偿沉没成本

一旦缔约,当事人往往会因为对合同的信赖而进行相应的投资。一旦违约,有些投资将完全沉没,不具有任何报废价值。例如,某演艺公司与某明星缔约开办演唱会。由于信赖合同,演艺公司在缔约后投放了大量广告。因为广告是为该明星量身定做的,如果届时明星违约,这些广告将毫无价值。在这个案例中,演艺公司履行合同的收益是不确定的,而且不存在替代市场,无法利用期望利益赔偿和市场损失赔偿这两种基本的赔偿方法。但是,如果不对违约受害人进行补偿显然是不公平的。此时,我们往往选择赔偿沉没成本的方法。在这种方法下,违约人将赔偿受害人因为信赖合同而沉没的成本。我们注意到,一旦赔偿受害人的沉没成本,受害人所处的状态刚好回复到缔约前的状态,所以,这种方法有时也被称作恢复原状。

(二)赔偿减少的价值

在某些时候,当事人的履行是有瑕疵的。而且,经济效率不允许对方当事人拒绝接受。例如,建筑商在建造房屋的过程中,由于施工人员的疏忽,将预埋的管线换成了不同于合同约定的品牌。这一错误直到合同履行完毕才被发现。显然,不可能将整栋大楼推倒重来。但是很明显,当事人履行的价值可能会少于合同约定履行的价值。在这种情况下,赔偿减少的价值就是不错的选择。具体的赔偿数额就是等于合同约定履行的价值与实际履行的价值之间的差额。

五、结论

当事人缔约无疑是希望实现一定的预期利益,期望利益赔偿因此成为首选的赔偿方法,尽管它有时会过度补偿违约受害人。但在某些情况,违约受害人的预期利益并不那么容易确定,使得赔偿期望利益受到一定的限制。如果存在替代市场,由于替代履行也可以在很大程度上实现当事人缔约的目的。所以,市场损失赔偿也因此而成为了期望利益赔偿最好的替代。之所以不优先选择市场损失赔偿,最主要原因在于这种方法可能会造成补偿不足,引起违约过多。此外,我们也注意到,在有些情况下,期望利益赔偿和市场损失赔偿都可能无法使用,这时候就必须求助于赔偿沉没成本和赔偿减少的价值等方法。

[1]孙鹏.合同法热点问题研究[M].北京: 法律出版社,1997:410.

[2]刘廷华.违约责任制度的经济学分析[J].中南财经政法大学学报,2006,(6):19−23.

[3]ROBERT C,MELVIN A E.Damages for Breach of Contract.California Law Review,1985,73(5):1432−1481.

[4]Charles L.Knapp,Nathan M.Crysta,l Harry G.Prince.Problems in Contract Law: Case and Materials (6th.Edition)[M].New York: Wolters Kluwer Law and Business,2007: 938−939.

[5]Horwitz.The historical foundations of modern contract law [J].HARV.L.REV.1997,(87): 917−947.

[6]ASHA S,LOST P,MARKET D,et al.An economic analysis of buyer’s breach [J].The Canadian Journal of Economics/Revue canadienne d’Economique,1987,20(4): 750−773.

[7]Patterson.Builder’s measure of recovery for breach of contract[J].COLUM.L.REV.1931,(31):1286−1294.

[8]OGUS A I.The Law of Damages [M].London Butter-worths,1973:292−293.

[9]杨立新.论损益相抵[J].中国法学,1994,(3): 72−79.

猜你喜欢

科技信息·学术版(2021年11期)2021-10-13

安徽警官职业学院学报(2020年1期)2020-12-26

锦绣·上旬刊(2020年10期)2020-12-14

天津经济(2020年7期)2020-08-20

疯狂英语·新读写(2020年3期)2020-06-06

当代水产(2019年7期)2019-09-03

现代经济信息(2019年9期)2019-07-31

消费导刊(2018年8期)2018-05-25

行政与法(2015年3期)2015-09-10

现代企业(2015年2期)2015-02-28