终极控股、制度环境与信息披露质量及其经济后果——来自中国家族上市公司的经验证据

2012-01-20 06:50章成蓉干胜道

四川大学学报(哲学社会科学版) 2012年1期

向 锐,章成蓉,干胜道

(四川大学 工商管理学院,四川 成都 610064)

公司信息披露质量问题一直是学术界和实务界关注的焦点所在,国内外学者的研究发现股权结构对公司信息披露质量产生着重要的影响①S.Elgazzar,“Pre-disclosure Information and Institutional Ownership:A Cross-sectional Examination of Market Revaluation during Earnings Announcement Periods,”Accounting Review,1998,73,pp.119-129;Joseph P.H.Fan,T.J.Wong,“Corporate Ownership Structure and the Informativeness of Accoun ting Earnings in East Asia,”Journal of Accounting and Economics,2002,pp.401-425;Kin-Wai Lee,“Corporate voluntary disclosure and the separation of cash flow rights from control rights,”Review of Quantitative Finance and Accounting,2007,pp.393-416;崔学刚:《公司治理机制对公司透明度的影响——来自中国上市公司的经验数据》,《会计研究》,2004年第8期。,同时,公司信息披露质量水平高低具有一定的经济后果②P.Sengupta, “Corporate Disclosure Quality and the Cost of Debt,”The Accounting Review,1998,pp.459-474; Hsiang-tsai Chiang,“Analyst’s Financial Forecast Accuracy and Information Transparency,”Journal of American Academy of Business,Cambridge,2005,pp.164-167;J.Graham,C.Harvey,S.Rajgopal,“The Economic Implications of Corporate Financial Reporting,”Journal of Accounting and Economics,2005,40,pp.3-73;J.Francis,R.LaFond,P.Olsson,K.Schipper,“Costs of Equity and Earnings Attributes,”The Accounting Review,2004,79,pp.967-1010;J.Ng,“The Effect of Information Quality on Liquidity Risk,”2008,Wharton School Working Paper;汪炜,蒋高峰:《信息披露、透明度与资本成本》《经济研究》,2004年第7期;曾颖,陆正飞:《信息披露质量与股权融资成本》,《经济研究》,2006年第2期。。但是,国外学者的研究很大程度上忽略了新兴加转型经济国家的特点,所得出的结论不一定适合我国的实际,而国内学者的相关研究较少,且不够系统深入。在相关文献中,国内外学者分别考察了股权结构与公司信息披露质量之间的关系,以及公司信息披露质量与经济后果之间的关系,却未将股权结构与公司信息披露质量及其经济后果建立起多方关联来专门研究。而且,他们关于股权结构对公司信息披露质量的研究大多是基于直接控股股东,而较少把研究视野拓展到终极控股股东,也未考虑公司所处的制度环境是否影响公司信息披露质量,以及作用机理。本文的研究试图在这些方面有所突破。

一、理论分析与研究假设

(一)终极控股特征与信息披露质量。在亚欧国家,代理成本本质问题从管理者与股东之间的利益冲突转变为大股东与小股东之间的利益冲突。公司治理的重点是如何防止控股股东对其他股东利益的侵占①A.Shleifer,Robert Vishny,“Survey of Corporate Governance,”Journal of Finance,1997,52:737-783.。控股股东通过“掏空行为”侵占中小股东利益的动机受到其享有的所有权(即现金流权)的制约。La porta et al.通过利用27个经济发达体数据,证明了现金流权的激励效应。Warfield et al.研究发现,现金流权与会计盈余信息对回报的解释力正相关。Fan and Wong研究发现,现金流量权比例与会计盈余信息含量之间是正相关的②分别参见R.La Porta,S.De Silanes,F.Shleifer, “Investor protection and corporate valuation,”Journal of Finance,2002,3:1147-1170;T.D.Warfield,J.J.Wild,K.L.Wild,“Managerial Ownership,Accounting Choices,and Informativeness of Earnings,”Journal of Accounting and Economics,1995,20:61-91;Joseph P.H.Fan,T.J.Wong,“Corporate Ownership Structure and the Informativeness of Accoun ting Earnings in East Asia,”Journal of Accounting and Economics,2002,33:401-425.。基于这些分析,我们认为,随着现金流权水平的提高,终极控股股东具有强烈的动机增加公司价值,减少对中小股东的利益侵占,进而提高了公司的信息披露质量。为此,本文提出如下假设:假设H1:现金流权与信息披露质量正相关。

现金流权与控制权的分离度是衡量终极控股股东“堑壕效应”(entrenchment effect)的一个重要因素,反映了终极控股股东通过其所有权和控制权去获取私人利益的差异。Shleifer and Vishny指出,现金流权和控制权的分离将会加速控制家族的利益侵占行为。Fan and Wong研究发现,终极控制人的控制权与现金流权分离程度越大,上市公司对外披露盈余信息的含量就越低。Lee研究发现,现金流权和控制权的分离度与公司信息披露水平负相关。Kin研究发现,现金流权与控制权分离度越大,公司信息披露质量越低③分别参见:A.Shleifer,Robert Vishny, “Survey of Corporate Governance,”Journal of Finance,1997,52:737-783;T.D.Warfield,J.J.Wild,and K.L.Wild, “Managerial Ownership,Accounting Choices,and Informativeness of Earnings,”Journal of Accounting and Economics,1995,20:61-91;K.W.Lee.“Corporate voluntary disclosure and the separation of cash flow rights from control rights,”Review of Quantitative Finance and Accounting,2007,28:393-416;Kin-Wai Lee,“Corporate voluntary disclosure and the separation of cash flow rights from control rights,”Review of Quantitative Finance and Accounting,2007,28:393-416.。基于这些分析,我们认为,随着现金流权与控制权的分离度越大,终极控股股东和中小股东之间的代理冲突越严重,转移上市公司的资源的动机就越强烈,进而导致了公司信息披露质量下降。为此,本文提出如下假设:假设H2:现金流权与控制权的分离度与信息披露质量负相关。

(二)制度环境与信息披露质量。经验研究表明,一国的法律、文化、政治经济等宏观环境对公司信息披露质量有着重要的影响。La Porta et al.基于多个国家的经验数据分析发现,普通法国家对投资者利益的保护显著优于大陆法国家,健全的投资者保护法律可以提高会计信息的质量④R.La Porta,F.Lopez-De-Silanes,A.Shleifer,R.W.Vishny,“Legal determinants of external finance,”Journal of Finance,1997,52:1131-1150;R.La Porta,A.Shleifer,R.W.Vishny,F.Lopez de Silanes,Law and Finance:Journal of Political Economy,1998,106:1113-1155;R.La Porta,F.Lopez-de-Silanes,A.Shleifer,R.W.Vishny,“Investor Protection and Corporate Governance,”Journal of Financial Economics,2000,58:3-27.。Bushman et al.发现,一国的公司会计信息质量与其政治经济环境相关,而治理透明度则更多地取决于该国的法律制度⑤分别参见:R.J.Bushman,Piotroski,A.Smith,“What Determines Corporate Transparency,”Journal of Accounting Research,2004,pp.207-252;M.DeFond,M.Hung,R.Trezevant,“Investor protection and the information content of annual earnings announcements:International evidence,”Journal of Accounting and Economics,2007,pp.37-67.。DeFond et al.研究发现,在投资者法律保护较强的国家,公司盈余公告具有更多的信息含量。Allena et al.研究发现,我国的法律制度,包括投资者保护制度、公司治理机制、会计准则、以及政府质量等,都明显落后于La Porta et al.研究样本中的大多数国家⑥F.Allena,J Qianb,M.Qianb,“Finance,and Economic Growth in China,”Journal of Financial Economics,2005,pp.57-116;R.La Porta,A.Shleifer,R.Vishny,F.Lopez de Silanes,“Law and Finance,”Journal of Political Economy,1998,pp.1113-1155.。Fan et al.研究发现,我国市场发展程度、法律环境越完善的地区,公司与其最终控制人之间的层级越少;在市场欠发达的地区、法律环境较差的地区,公司与其最终控制人之间的层级越多①J.Fan,T.J.Wong,T.Zhang,“Organizational Structure as a Decentralization Device,”Evidence from Corporate Pyramids:Working Paper,Chinese University of Hong Kong,and City University of Hong Kong,2007.。基于这些分析,我们认为,制度环境越好的地区,公司信息披露质量越高。为此,本文提出如下假设:假设H3:公司所在地区的市场化程度与信息披露质量正相关;假设H4:公司所在地区的政府干预程度与信息披露质量正相关;假设H5:公司所在地区的法治水平与信息披露质量正相关。

La Porta et al.在描述投资者保护特征时,通过中小投资者的法律诉讼权利、法律执行力度等特征变量的检验,证明投资者保护能够降低控股股东的盈余管理行为。Leuz et al.在实证投资者保护与盈余管理的关系时,指出投资者保护程度越强,盈余管理程度越低。Dyck and Zingales以投资者权利、信息披露和执法程度三个指标代表法律制度,发现较强的投资者保护有助于降低控制权的私人利益。邓建平和曾勇发现,随着我国政府干预的减弱和法律保护程度的提高,企业政治关联程度对于企业业绩的负面影响有所减弱②分别参见:R.La Porta,A.Shleifer,R.Vishny,F.Lopez de Silanes,“Law and Finance,”Journal of Political E-conomy,1998,106,pp.1113-1155;C.Leuz,D.Nandab,D.W.Peter,“Earnings management and investor protection:an international comparison,”Journal of Financial Economics,2003,pp.505-527;A.Dyck,L.Zingales,“Private Benefits of Control:An International Comparison,”Journal of Finance,2004,pp.537-600;邓建平,曾勇:《政治关系能改善民营企业的经营绩效吗》,《中国工业经济》,2009年第2期,第98-108页。。基于这些分析,我们认为,对于制度环境较好的地区,投资者保护水平较高,控股股东的代理行为会受到更严厉的监管,侵占企业资源的行为动机得到削弱,降低了上市公司隐瞒私有信息的动机。为此,本文提出如下假设:假设H6:公司现金流权与控制权的分离度与信息披露质量之间的负相关关系会受到市场化程度的影响而变弱;假设H7:公司现金流权与控制权的分离度与信息披露质量之间的负相关关系会受到政府干预程度的影响而变弱;假设H8:公司现金流权与控制权的分离度与信息披露质量之间的负相关关系会受到法治水平的影响而变弱。

(三)信息披露质量的经济后果。公司信息披露可能对管理者及其他利益关系人形成不同的影响,具有许多潜在的经济后果。Sengupta研究发现,公司信息披露水平与债务成本负相关。Francis et al.研究发现,在控制不同国家法律和金融体系的差异后,公司信息披露水平的提高有利于降低债务融资和权益融资的成本。Francis et al.研究发现,公司信息披露水平的提高降低了资本成本。汪炜和蒋高峰、曾颖和陆正飞研究发现,公司信息披露质量的提高,有助于降低公司权益资本成本③分别参见:P.Sengupta,“Corporate Disclosure Quality and the Cost of Debt,”The Accounting Review,1998,pp.459-474;J.R.Francis,I.K.Khurana,R.Pereira,“Disclosure incentives and effects on capital around the world,”The Accounting Review,2005,pp.1125-1162;J.R.Francis,LaFond,P.Olsson,K.Schipper,“Costs of Equity and Earnings Attributes,”The Accounting Review,2004,pp.967-1010;汪炜,蒋高峰:《信息披露、透明度与资本成本》,《经济研究》,2004年第7期;曾颖,陆正飞:《信息披露质量与股权融资成本》,《经济研究》,2006年第2期。。基于这些分析,我们认为,公司信息披露质量越高,公司与债权人之间的信息不对称程度就越低,从而债务资本成本也就越低。为此,本文提出如下假设:假设H9:信息披露质量与债务资本成本负相关。此外,Madhavan研究发现,公司股价和透明度呈正相关,信息披露规范、透明度高的上市公司,容易得到外部投资者认可,公司股价相对较高。Wesley通过对拉美三国信息披露增量和公司价值之间的关系进行了实证分析,发现信息披露程度越高,公司价值越高。Lu et al.研究发现,信息披露水平对公司价值有显著为正的影响。Hassan et al.研究发现,公司信息披露水平与公司价值显著正相关④分别参见:A.Madhavan,“Security Prices and Market Transparency,”Journal of Financial Intermedlation,1995,pp.255-283;Wesley Mendes,“Internet and the Firm Value Effect da Silva,The Voluntary Disclosure of Financial Information on the in Companies across Latin America,”SSRN Working Paper,2004;C.Lu,Liao Grace M.Yung-Cheng Yang,“Ownership Structure,Information Disclosure and Corporate Value:Empirical Analysis of Taiwan Companies.Proceedings of the 13th Asia Pacific Management Conference,”Melbourne,Australia,2007,pp.698-704;O.A.G.Hassan,P.Romilly,G.Giorgioni,D.Power, “The value relevance of disclosure:Evidence from the emerging capital market of Egypt,”The International Journal of Accounting,2009,pp,79-102.。基于这些分析,我们认为,公司信息披露质量越高,其透明度就越高,控股股东及管理者侵占企业资源的动机越弱,从而公司价值就越高。为此,本文提出如下假设:假设H10:信息披露质量与公司价值正相关。

二、研究设计

(一)样本选择与数据来源。由于直到2004年,上市公司才在年报中全面披露最终控制人和公司之间的控制关系图,所以本文选择2004-2007年深圳证券交易所的家族上市公司为样本,然后剔除了金融类上市公司,终极控股特征信息不详的公司、以及其他研究数据缺失的公司,最后得到的样本总数624家,其中,2004年114家、2005年147家、2006年168家、2007年195家。

公司信息披露质量数据是根据深交所在其网站 (www.szse.cn) “诚信档案”中公布所有深市上市公司的信息披露考核结果,获取样本公司2004-2007年信息披露考核结果数据并加以整理;终极控制股东的现金流权、现金流权与控制权的分离度数据是从上市公司年报披露的“公司与实际控制人之间的产权和控制关系方框图”手工收集整理;上市公司年报数据来自中国上市公司资讯网 (www.cnlist.com);制度环境数据 (市场化程度、政府干预程度和法制化水平)来源于樊纲等编制的《中国市场化指数——各地区市场化相对进程2006年报告》①樊纲,王小鲁,朱恒鹏:《中国市场化指数——各地区市场化相对进程2006报告》,经济科学出版社,2007年。;其他研究数据来源于国泰安公司的CSMAR数据库。

(二)变量定义。本文的因变量是公司信息披露质量、债务资本成本和公司价值,主要自变量是现金流权、现金流权与控制权的分离度、市场化程度、政府干预程度和法制水平,同时采用了董事会两职合一、董事会规模、董事会独立性、董事会会议次数、公司业绩、资产负债率、公司规模、公司流动性、年度和行业等相关控制变量。下面对变量进行详细的定义与说明。

(1)公司信息披露质量 (DISQ)。采用深交所的信息披露考评结果衡量公司信息披露质量。深交所将公司信息披露质量评级分为四等,即“优秀”、“良好”、“及格”和“不及格”,我们将其分别取值为4、3、2、1,用有序变量DISQ表示。

(2)终极控股特征。

①现金流权 (CR)。本文采用La Porta et al.计算现金流权的方法,即通过计算出每条控制链(包含直接控制和间接控制)中控制权的乘积,然后将此乘积进行相加。CR越大,表示终极控股股东的现金流权越大②R.La Porta,F.Lopez-De-Silanes,A.Shleife,“Corporate Ownership around the World,”Journal of Finance,1999,pp.471-517.。

②现金流权与控制权的分离度 (DIF)。本文参考La Porta et al.的研究方法,以现金流权(CR)来度量所有权,以投票权(VR)来度量控制权,并以 (VR-CR)/VR来度现金流权与控制权的分离度 (DIF)。DIF越大,表示终极控股股东现金流权与控制权的分离度越大。

(3)制度环境。本文采用樊纲等各地区市场化指数中的市场化指数 (Mar)、政府干预指数(Gov)和法制水平指数(Law)分别从不同角度来衡量不同地区公司的制度环境。由于各地区市场化程度、政府干预程度以及法治水平在不同年度变化不大,本文采用樊纲等报告的2004年的数据。市场化指数越大表示市场化程度高或者说市场化进程快;政府干预指数越大表示政府干预程度越大,或者政府干预越少;法治水平指数越大表示法治水平越高。

(4)经济后果。

①债务资本成本。在参考Pittman and Fortin③J.A.Pittman,S.Fortin,“The impact of auditor's reputation on the cost of financing,”Journal of Accounting and E-conomics,2004,pp.113-136.衡量债务资本成本方法的基础上,采用税前债务资本成本(COD)。COD的具体计算公式为:财务费用/负债总额。COD越大,表示公司债务资本成本越高。

②公司价值。在参考Chung and Pruitt④K.H.Chung,S.W.Pruitt,“A simple approximation of Tobin’s Q,”Financial Management,1994,pp.70-74.方法的基础上,结合中国上市公司的特殊情况,采用修正后的托宾Q来衡量公司价值 (TQ)。TQ的计算公式为:(流通股市值+非流通股净值+负债账面价值)/资产的账面价值。计算公式中的数据均为当年年末数。TQ越大,表示公司价值越高。

(5)控制变量。董事会两职合一 (DUAL),表示当董事长与总经理由一人兼任时取1,否则为0。董事会规模 (BNUM),用董事会人数表示。董事会独立性 (OUTDIR),用独立董事数量占董事会总人数的比例表示。董事会会议次数(BMEET),用董事会年内会议次数表示。公司业绩(ROA),用(公司当年净利润/公司当年年末总资产)表示。资产负债率 (DEBT),用(年末总债务/年末总资产)表示。公司规模(SIZE),用年末总资产的自然对数表示。公司流动性(LIQU),用[(流动资产-流动负债)/流动负债]表示。年度 (YEAR),哑变量,共四年样本,设置四个年度哑变量。行业 (INDU),哑变量,共12个非金融行业,设置12个行业哑变量。

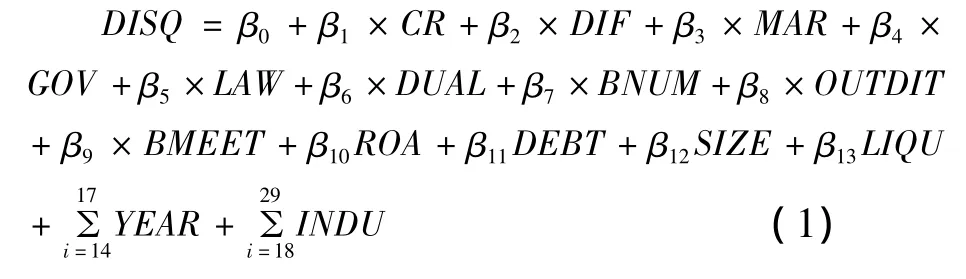

(三)研究模型。根据前面的理论分析和先前的研究,本文构建回归模型 (1),来检验以上提出的研究假设H1~H5。

其中,考虑到多重共线性,研究变量CR和VIF,以及MAR、GOV和LAW分别替代被引入实际回归分析模型;β0为截距;β1~β29为系数。

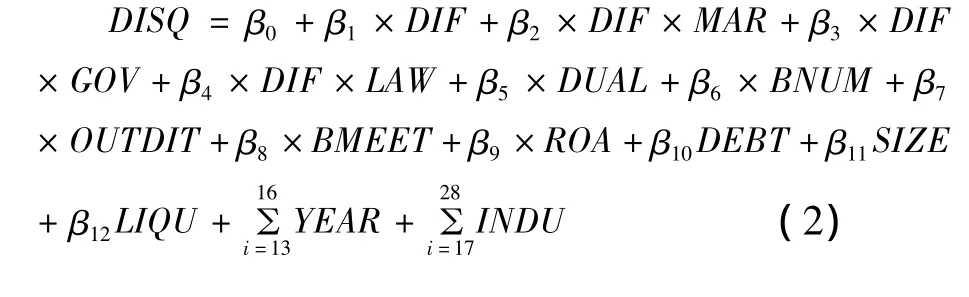

为了考察现金流权与控制权的分离度与公司信息披露质量之间关系是否受到制度环境 (市场化程度、政府干预程度和法治水平)的影响,本文构建回归模型 (2),来检验以上提出的研究假设H6~H8。

其中,DIF×MAR,DIF×GOV,DIF×LAW分别为现金流权与控制权的分离度与市场化程度、政府干预程度和法治水平的交叉项;β0为截距; β1~β28为系数。

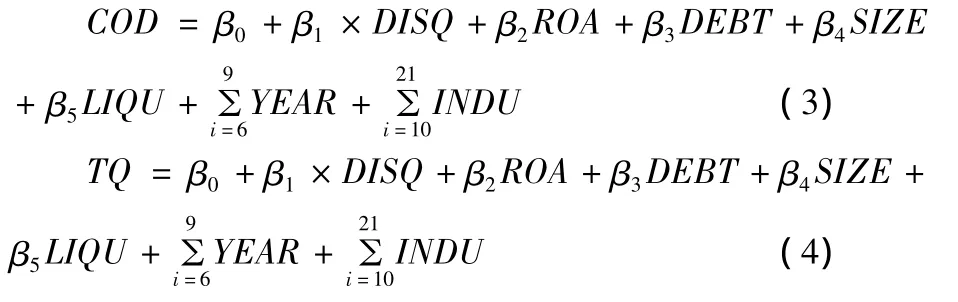

为了考察公司信息披露质量的经济后果,根据前面的理论分析和先前的研究,本文构建回归模型(3)和(4),来分别检验以上提出的研究假设H9和H10。

其中,在模型(3)和(4)中,因变量分别是COD和TQ,自变量是DISQ;β0为截距;β1~β21为系数。

三、实证检验与分析

(一)描述性统计。表1提供了主要变量的描述性统计。

表1 主要变量的描述性统计

从表1可以看到,在样本公司中,公司信息披露质量 (DISQ)平均值为2.54,说明家族上市公司信息披露质量介于“良好”和“及格”之间。现金流权(CR)平均值为18.1%,现金流权与控制权的分离度 (VIF)平均值为42.5%,说明家族上市公司终极控制人通过持有较少现金流权造成了现金流权与控制权的分离。市场化程度(MAR)、政府干预程度(MAR)和法治水平(LAW)的均值分别为7.467、8.559、5.897,并且各自的最大值和最小值间差距较大,显示我国各地区之间的制度环境差异较为明显。公司债务资本 (COD)平均值为2.63%,最大值和最小值分别为40.8%和-12.8%,说明家族上市公司债务资本成本存在较大差异。公司价值 (TQ)平均值为5.759,最大值为1660.449,最小值为0.739,中位数与标准差分别为1.264与70.356,说明我国家族上市公司的公司价值存在着较为明显的差异。

(二)终极控股特征、制度环境与信息披露质量的回归分析

表2给出了现金流权、制度环境对公司信息披露质量的影响。表3给出了现金流权与控制权的分离度、制度环境对公司信息披露质量的影响。

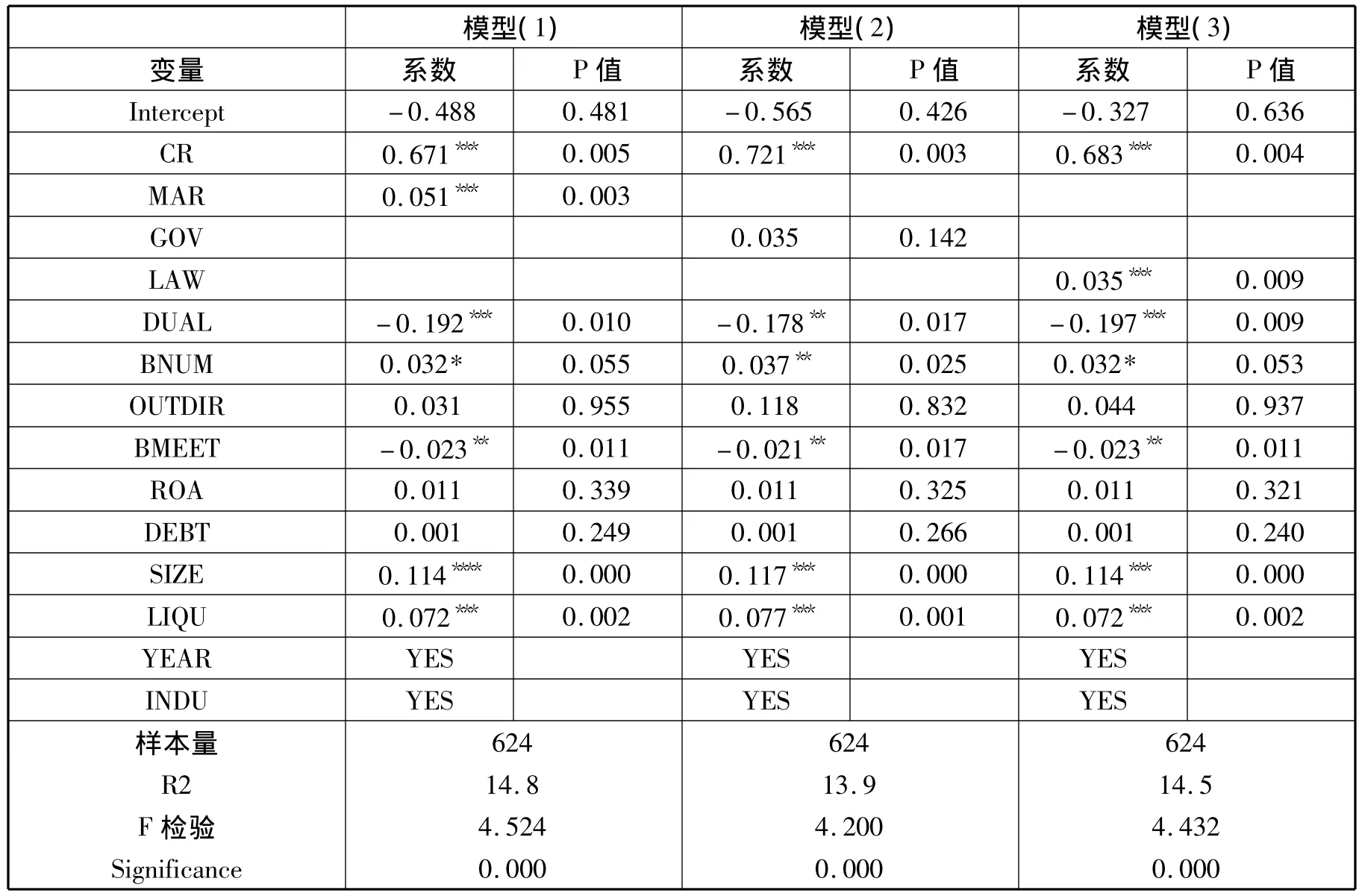

表2 现金流权、制度环境与信息披露质量的回归结果

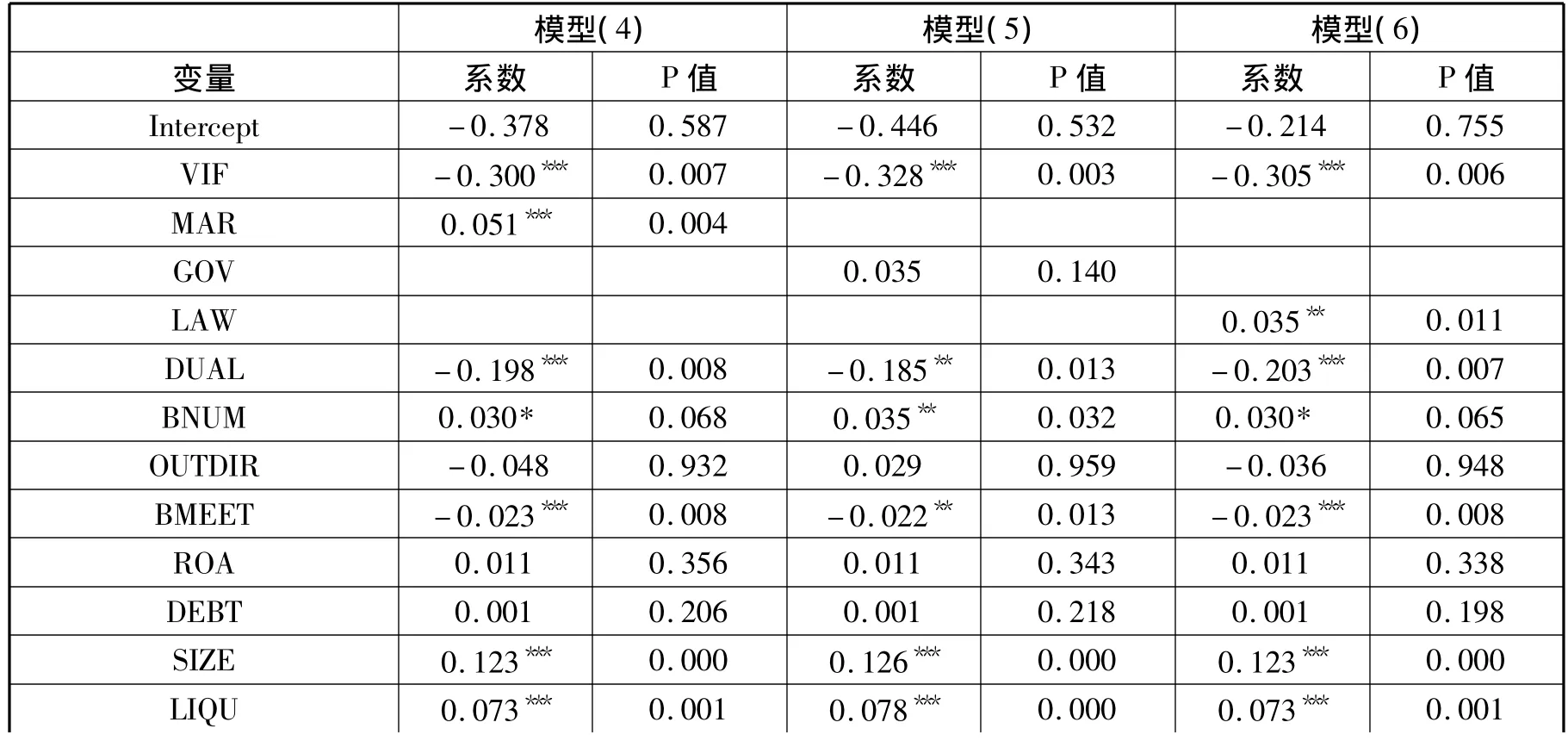

表3 现金流权与控制权的分离度、制度环境与信息披露质量的回归结果

注:*、**、***分别代表在0.1、0.05和0.01的水平上显著 (双尾检验)。

从表2的模型(1)、(2)和(3)可以发现,在所有的回归中现金流权 (CR)的系数是正的,且都在1%水平上显著,从而验证了本文假设H1。这一研究结果表明随着现金流权水平的提高,家族控股股东对中小股东利益侵占的机会成本增加,导致公司信息披露质量也相应地提高。从表3的模型(4)、(5)和(6)可以发现,在所有的回归中现金流权与控制权的分离度 (VIF)的系数是负的,且都在1%水平上显著,从而验证了本文假设H2。这一研究结果表明,随着现金流权与控制权的分离度越大,家族控股股东的掠夺动机越强,公司信息披露质量水平越低。从表2的模型 (1)、表3的模型 (4)可以发现,市场化程度(MAR)系数都是正的,且在1%上的水平上显著,从而验证了本文假设H3,说明随着公司所在地区的市场化程度水平的提高,家族上市公司的信息披露质量也得到相应地提高。从表2的模型(2)、表3的模型(5)可以发现,政府干预程度 (GOV)系数是正的,但均不显著,未能为本文假设H4提供有力支持。但这一结果在一定程度上表明了政府干预越小,越有利于家族上市公司信息披露质量的提高。从表2的模型(3)、表3的模型(6)可以发现,法治水平(LAW)系数都是正的,且分别在1%和5%上的水平上显著,从而验证了本文假设H5,说明随着公司所在地区的法治水平的提高,家族上市公司的信息披露质量也得到相应地提高。

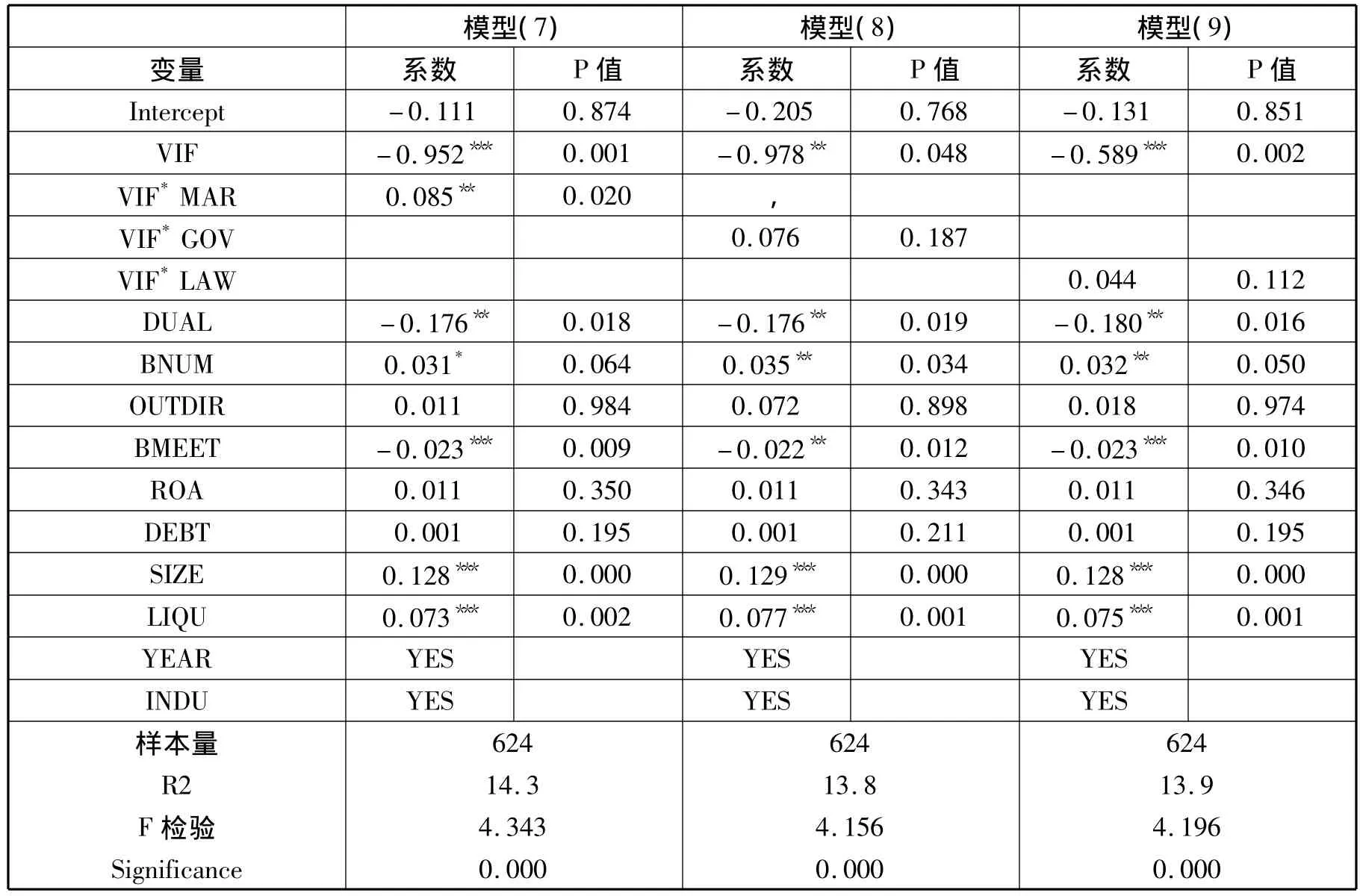

表4给出了在特定制度环境影响下,现金流权与控制权的分离度与信息披露质量的回归结果。从表4的模型 (7)可以发现,现金流权与控制权的分离度 (VIF)与公司信息披露质量在1%水平上显著为负,而现金流权与控制权的分离度与市场化程度的交叉项 (VIF*MAR)与公司信息披露质量之间的系数却为正,并且在5%的水平上显著,从而验证了本文假设H6。这一结果表明,现金流权与控制权的分离度与公司信息披露质量之间的关系受市场化程度的影响,即在市场化程度的影响下,现金流权与控制权的分离度与公司信息披露质量之间的负相关关系变弱。

表4 现金流权与控制权的分离度与信息披露质量的回归结果 (考虑制度环境的影响)

从表4的模型 (8)可以发现,现金流权与控制权的分离度 (VIF)与公司信息披露质量在5%水平上显著为负,而现金流权与控制权的分离度与政府干预程度的交叉项 (VIF*GOV)与公司信息披露质量之间的系数却为正,但在常规的水平上不显著,而在18.7%的水平上具有显著性,从而本文假设H7基本得到了经验证据的支持。这一研究结果表明,现金流权与控制权的分离度与公司信息披露质量之间的关系受政府干预程度的影响,即在政府干预程度影响下,现金流权与控制权的分离度与公司信息披露质量之间的负相关关系变弱。从表4的模型 (9)可以发现,现金流权与控制权的分离度 (VIF)与公司信息披露质量在1%水平上显著为负,而现金流权与控制权的分离度与法治水平的交叉项(VIF*LAW)与公司信息披露质量之间的系数却为正,但在常规的水平上不显著,而在11.2%水平上具有显著性,从而本文假设H8基本得到了经验证据的支持。这一结果表明,现金流权与控制权分离度与公司信息披露质量之间的关系受法治水平的影响,即在法治水平的影响下,现金流权与控制权的分离度与公司信息披露质量之间的负相关关系变弱。

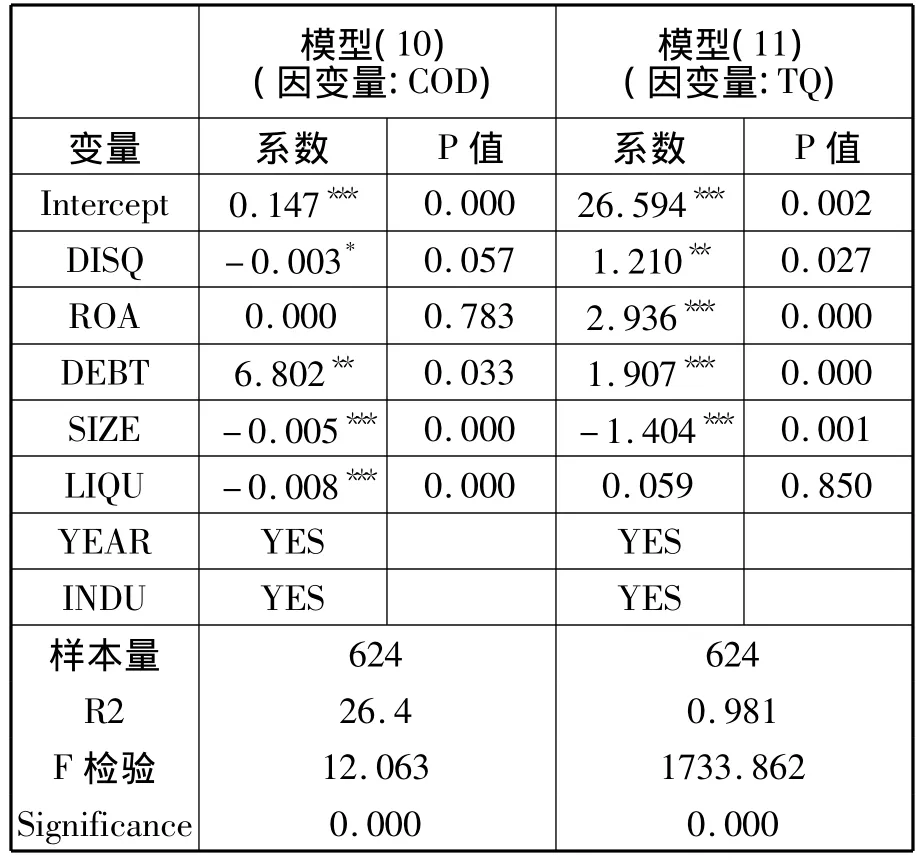

(三)信息披露质量的经济后果回归分析。从表5的模型 (10)可以发现,公司信息披露质量(DISQ)与债务资本成本(COD)之间的系数是负的,且在10%水平上显著,从而验证了本文假设H9。这一研究结果表明,公司信息披露质量越高,公司与债权人之间的信息透明越高,公司债务融资的成本也随之降低。从表5的模型 (11)可以发现,公司信息披露质量(DISQ)与公司价值 (TQ)之间的系数是正的,且在5%水平上显著,从而验证了本文假设H10。这一研究结果表明,公司信息披露质量的提高,降低了家族控股股东与中小股东之间的信息不对称程度,在一定程度上抑制了家族控股股东侵占公司资源的动机,从而公司价值得到相应地提高。

表5 公司信息披露质量经济后果的回归分析

四、研究结论与政策建议

本文主要研究结论包括:(1)现金流权与信息披露质量显著正相关,而现金流权与控制权的分离度与信息披露质量显著负相关;(2)市场化程度、法治水平与公司信息披露质量显著正相关,而政府干预程度与公司信息披露质量没有显著的相关性;(3)现金流权与控制权的分离度与公司信息披露质量之间负相关关系会受到制度环境 (市场化程度、政府干预程度、法治水平)的影响而变弱;(4)公司信息披露质量与债务资本成本显著为负相关,公司信息披露质量与公司价值显著正相关。

本文的政策建议是:(1)现金流权、现金流权与控制权的分离度是影响公司信息披露质量的重要因素,因此,监管机构都应通过建立、健全内部控制机制来强化对家族控股股东行为的约束和规范,尽量提高其现金流权,避免现金流权与控制权的分离,只有这样才能使得上市公司的最终控制人的利益与公司利益保持一致,从而提高公司信息披露的质量。(2)制度环境因素是影响公司信息披露质量的又一重要因素,因此,要防止出现家族控股股东的利益侵占现象,就必须完善公司控制权市场、经理人市场和产权市场,进一步发挥市场监管的积极作用;加强投资者利益保护的外部法制体系建设,其中包括股东和债权人的私人诉讼条款;不断推进行政管理体制的改革,明确政府在市场上的职责,减少政府过多的干预行为。这些措施将为公司信息披露质量的提高营造一个良好的制度环境。(3)公司信息披露质量具有显著的经济后果,因此,监管机构、公司管理者、控股股东以及中小股东都应重视公司信息披露政策的不断完善,提高信息披露质量以降低信息不对称,进而降低资本成本,增加公司价值,促进资本市场健康发展。

猜你喜欢

今日农业(2021年19期)2022-01-12

草原歌声(2019年3期)2019-10-17

中国石油石化(2019年14期)2019-08-27

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

汽车观察(2018年10期)2018-11-06

中山大学法律评论(2018年1期)2018-03-30

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30