我国房地产价格与股票价格指数的关联性研究

2012-01-10 08:40:30国世平

深圳大学学报(人文社会科学版) 2012年5期

国世平,吉 洁

(深圳大学经济学院金融系,广东 深圳 518060)

一、引 言

自1998年房改以来,我国的房地产消费需求增长迅速,房地产市场也日益繁荣。我国的GDP增速从房改后至今一直保持8%左右的速度在增长,与之相比,房地产市场交易量的年增长速度竟达到20%-30%,远超国民经济的发展速度。我国的经济之所以可以如此持续迅猛的增长,很大程度上得益于房地产市场的蓬勃发展。同时,房地产的双重资产特征开始显现,即同时具备实体资产性质和虚拟资产性质,和股票一样成为投资者青睐的投资资产。然而伴随着房地产和股票市场持续发展的同时,两市的波动性也越来越大。

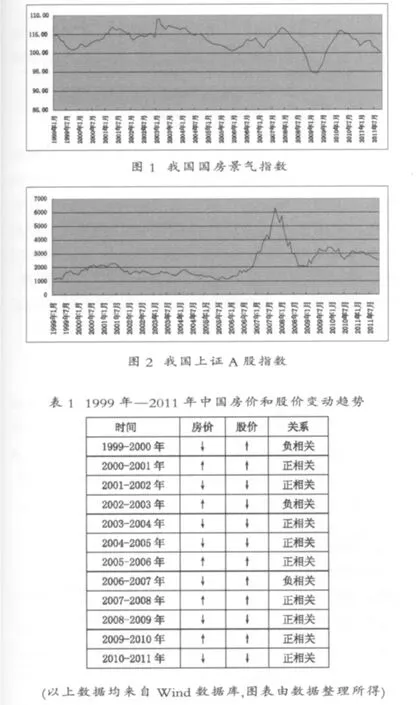

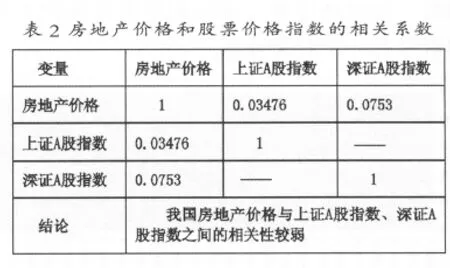

2005年开始上涨的中国房价在2008年出现大幅回落(见图1);同时中国的股票市场也走了一趟过山车,从2005年7月11日的1011点一路攀升至2007年10月16日的6124点,仅仅27个月内上涨了6倍,而后又只在9个月内重回2000点以下(见图2)。2008年11月中国的银行业释放出大量信贷,宽松的货币政策和巨额的资金推动了房价的回升;伴随着房地产市场复苏的是股市开始了新一轮的反弹,至2010年上证指数又重新回到3000点。2011年紧缩的货币政策以及国家对房地产行业的政策约束严重打压了房地产市场,中国的股市也在不乐观的国际经济环境下再度受挫,截至2011年底上证指数一度降到2200点以下。房价和股价之间的关系时而正相关,时而负相关,没有任何规律可循 (见表1)。在此背景下,资本市场如何持续稳健发展已经成为经济界的一个热门话题,房地产市场和资本市场的关系,特别是房地产市场和股票市场的关系更是界内研究的一个重要课题。

有关这方面的研究,国外学者大多是从三个方面展开的:一是协整关系,二是因果关系,三是共同的推动因素。Ambrose,Ancel和Griffths(1992)认为美国的房地产市场和股票市场存在协整关系[1];Quan和 Titman(1999)检验了17个国家的房价变化和股票回报率的相关性,认为短期内绝大多数国家的房价变化和股票回报率的关系不明显,而在长期内相关性增加[2];Nan Kuang Chen(2001)研究了中国台湾的房价和股价情况,认为股票价格是房地产价格的单向Granger原因[3];Raymond Y.C.Tse(2001)通过建立VaR模型研究了香港的房地产市场和股票市场的关系,认为房价变化是股价变化的Granger原因,两者相关性为负[4];Okunev,W ilson和Zurbrueg (2002)认为澳大利亚的房价和股价之间存在双向Granger因果关系,通过研究澳大利亚市场的结构突变的分割子样本,认为股价是房价的单向Granger原因[5]。Ling和 Naranjo(1997)认为短期的债券利率和人均消费量的增长率(剔除了通胀因素)对房价和股价有显著影响[6]。总之,从总体上来说,国外的学者偏向于寻找二者之间的直接关系。

而国内学者除了采取协整检验和Granger因果关系分析外,则更偏向于研究宏观经济与房价股价的互动关系。皮舜(2003)认为无论在短期还是长期,中国房地产市场和股票市场都存在双向的因果关系[7];周京奎(2006)认为中国的房价变动会引起股价的波动[8];赵建 (2007)研究了全国股价和房价(1998~2005年)之间的关系,认为股价的上涨引起了房价的上升,而房价的上涨导致股价的下跌[9];沈悦和卢文兵(2008)认为房价的上升对股价的上涨影响显著,而股价的上涨对房价的上升的影响较弱,房价股价的波动存在一定时间间隔,这个间隔大约为两个季度,同时二者之间是螺旋式的发展变化的[10]。尹中立(2008)认为经济上行时,股票可作为准货币,因而股价的上涨必然引起房价的上升,而房地产作为一种准金融资产,房价的上涨会增加国民财富,从而可以创造出大量的流动性,房价和股价的这种互动容易使得经济产生泡沫[11]。

应该说,目前国内学者对二者关系的研究尚不完善,有时理论和实证研究还会出现相互矛盾的情况。之所以如此,我们认为可能是因为数据对实证检验的结果影响很大,然而收集房地产市场的相关数据有一定难度和局限性。另外,虽说国内学者们在近几年非常关注房地产市场和股票市场的关系,然而绝大多数学者提出的政策建议都是从单一个体或某一角度提出,并未结合个体与总体,研究面不够全面,这就造成所提建议相差甚远,缺乏一定的公信力。因此,本文从全国的角度、整合多方面数据来研究,通过定性分析与定量分析相结合,运用计量经济学的方法,探索房价与股价的联动关系,希望能够有助于科学政策建议的提出。

二、方法设计

对于我国房地产价格和股票价格指数之间的关系研究,本文试图使用的方法是相关性分析、VaR模型分析、Granger因果关系检验、脉冲响应、方差分解等。相关性分析从数量上分析变量之间的相关程度,是研究变量之间关系的最简单的一种分析。向量自回归模型(VaR模型)就是用模型中的当期变量对变量的一些滞后期进行自回归,一般对联合内生变量的动态关系进行估计,是一个有效的预测模型。Granger因果关系检验则是分析变量间的内在联系,从而确定变量之间是否存在因果关系。本文采用Granger双向因果关系检验法,通过建立二元变量自回归模型来分析两变量之间的线性因果关系,并且通过分析检验结果确定变量之间的影响大小。脉冲响应描述了一个内生变量对于误差的反应,即在扰动项加上一个标准差大小的冲击,观察其对内生变量的当期值和未来值的影响。VaR的方差分解给出了随机新息的相对重要性新息,即源于某个特定新息所引起的方差占总方差的百分比。最后构建向量误差修正模型(VEC模型),这是一个含有协整约束条件的VaR模型,适用于不平稳但协整的时间序列建模,在VaR模型的基础上建立VEC模型。

为了确定数据的可靠性,当处理样本数据时,我们首先要判断它的平稳性。本文采用ADF检验以及协整检验方法来验证数据的平稳性。Granger因果检验是假定变量是平稳的,Grange(1988)认为,变量之间如果是协整的,那么至少存在一个方向上的格兰杰原因,如果是非协整的,则任何原因的推断都是无效的。因此必须要事先用ADF法检验时间序列的平稳性,如果变量在水平形式上已经不平稳,则要通过一阶微分来使其平稳。

三、模型建立与分析

(一)数据

本文采用1999年1月至2011年11月期间我国国房景气指数、上证A股指数、深证A股指数的月度数据,各155组,对房地产价格和股票价格指数之间的关系进行实证分析。国房景气指数1代表房地产价格,上证A股指数、深证A股指数代表我国两种常见的股票价格指数,分别用HP、SHA、SZA表示。为了消除异方差的影响,将所有数据分别取对数,依次记为LHP、LSHA、LSZA(以上所有原始数据均取自W ind金融数据库)。

(二)相关性分析结果

(以下实证分析结果均由Eviews软件分析所得)

由表2所示,国防景气指数①和股票指数的相关性系数较小,说明我国房地产价格和股票指数之间现期并无直接相关性,但二者滞后期之间是否具有某种关系需要通过进一步检验证明。我国的房市和股市尚未完善,存在各种各样的问题,市场被纳入行政管理体制,市场化进度不够,同时投机氛围浓厚,特别是股市,大多数情况下都未反映国家经济的基本面,因此房市与股市之间的直接相关性差。

(三)ADF检验

中国房地产价格、上证A股指数和深证A股指数三个时间序列都是不平稳的,然而其一阶差分序列是平稳序列(见表3),即中国房地产价格、上证A股指数和深证A股指数都是一阶单整的时间序列,可以进行协整检验。

(四)协整检验

由表4可知,LHP和LSHA协整回归方程、LHP和LSZA协整回归方程的残差都是平稳的,即中国房地产价格和上证A股指数是协整的,中国房地产价格和深证A股指数是协整的。

(五)VaR模型分析结果

1.VaR模型滞后期确定

AIC给出的最优滞后期数为2,SIC给出的最优滞后期同样为2(见表5),因此我们可以得到VaR模型的最优滞后期为2,即选择VaR(2)进行后续分析。

房地产价格滞后一期比二期对房价本身影响大(见表6、表7),说明房价具有粘性,受最近的价格影响,因此即使有一些相关政策出台,房价可能不会立即反应。这种影响是正向的,即当房价滞后一期的价格上升,房价也上升。

上证A股指数滞后一期对房价影响较大,说明房价同样受最近的上证A股指数影响,这种影响同样是正向的,当上证A股指数滞后一期上升1时,房价上涨0.006755151698。深证A股指数滞后一期对房价影响较大,说明房价同样受最近的深证A股指数影响,这种影响同样是正向的,当深证A股指数滞后一期上升1时,房价上涨0.0040389965。因此房价的上升有可能是因为之前的股票市场状况良好,股票的上涨通过财富效应影响到房地产市场。因此当国家抑制房价的政策出台时,房地产市场有可能受股票市场影响,房价不跌反涨。

房地产价格滞后二期对上证A股指数的影响更大,说明房价对股价的作用的滞后性较强,现在的房价对股价可能作用不大,稍早阶段的房价对股价的影响反而更大。这种作用是负向的,房价滞后二期上升1,上证A股下降1.415103891。房地产价格滞后二期对深证A股指数的影响更大,同样是负向的作用,房价滞后二期上升1,深证A股下降1.977669501。房价对股票的影响具有明显的时滞性,而且房价对股价的影响是负向的,即房价跌股价涨,房价涨股价跌,这种效果可以通过替代效应和挤出效应反应出来。另外,从资金层面上分析,因为对于绝大多数中国居民而言,投资于房地产上的钱占据了大半收入,自然制约了投于股市的资金,当房地产价格的下降,居民会有更多的钱投资股票,从而造成股市的上涨;反之也成立。

上证A股指数滞后一期对上证A股指数本身的作用更大,表现为正向作用,当上证A股指数滞后一期上升1,上证A股指数本身上涨1.004108955。深证A股指数滞后一期对深证A股指数本身的作用更大,表现为正向作用,当深证A股指数滞后一期上升1,深证A股指数本身上涨0.9720086366。这说明股价本身不仅受其他因素影响,还受之前股票价格的影响,这种惯性作用表现为,当最近一段时间股票都在上涨,即使有某种利空消息出现可能还表现为惯性上证,当最近都在下跌,即使有利好消息出来,股价也可能表现为惯性下跌。

3.G ranger因果关系检验

房地产价格和上证A股之间存在因果关系从表8可以看出,短期内房地产价格是上证A股指数的Granger原因,即房价是上证A股的原因,房价的变动会导致上证A股的变动。同时,房地产价格和深证A股之间也存在因果关系(见表9),短期内房地产价格是深证A股指数的Granger原因,即房价是深证A股的原因,房价的变动会导致深证A股的变动。

如上,房价在短期内是上证A股和深证A股的原因,说明A股的变动一定程度上是因为房价在变动,但反之不成立,即股票的变动并不是房价变动的原因。房价的变动会引起股价的变动,这可能是正向的也有可能是负向的:房价上升,家庭财富增加,可能会因为财富效应增加股票的购买,从而推升股价,或者因为企业拥有的房产价值增加,从而吸引更多投资者,企业股票受到追捧,从而股价上升;另一种情况是,当房价上涨时,居民不得不花费更多钱在消费房地产上,从而缩减投入于股市的资金量,从而造成股价的下跌。

股票却不是房地产的原因,这有可能是因为房地产是一种价值非常大的资产,不是所有人都有能力投资房地产的,中国可以人人皆股民,但不会人人都炒房,毕竟就投资门槛而言,投资房地产的资金要高很多。另外,房地产是一种特殊的投资品,带有生活必需品的性质,同时受到中国传统家庭观念的影响,“家”是必须的,无房不成家,因此,即使家庭收入减少,或者股票价格下跌导致了家庭财富也随之缩水,家庭对住房的需求还是存在的。当然,按照西方经济学的“需求”定义,这种需求必须是有支付能力的需求。

4.脉冲响应函数

相对于房价而言,股票指数无论是上证A股指数还是深证A股指数都对冲击的反应要更大些。这有可能是因为房地产本身价值量巨大,房价不菲,不会轻易大幅波动。同时房价受需求支撑,受国家政策影响,保值作用强于投机性质,因此对冲击的反应较小。而中国的股票市场投机风气盛行,加之入市门槛较低,会有大量资金涌入股市,速进速出,这会引起股价的剧烈波动。

总之,无论是房价还是股票指数,对自身冲击的反应都比较大,回复平稳所需的时间也相应较长。房价和股价都有一定的粘性,受最近价格的影响较大,因此,相比起两市互相之间的冲击影响,同一市场最近价格的影响反而更明显。这能在一定程度上解释为何房价和股价有时同方向变化,有时反方向变化。

5.方差分解

通过方差分解,说明了房价对自身的影响很大,几乎不受股票价格指数的影响,股票对房价的最大贡献率为1.228435%,因此在两种股票指数中,上证A股指数对房价的影响最大。房价对股票指数具有一定的影响,其中房价对上证A股指数的贡献率达到 6.597116%,对深证 A股指数的贡献率达到9.832931%。因此我们可以得到结论:房价几乎不受股价影响,而股价受房价的影响,但这种影响力度没有股票自身的影响大。

6.VEC模型

房价与上证A股指数、深证A股指数在短期内会波动,暂时偏离长期均衡趋势,但会以协整向量的速度回到长期均衡。

四、结 论

以上我们使用的是的1999年1月至2011年11月期间我国国房景气指数、上证A股指数、深证A股指数的月度数据,通过构建VaR模型分析了房地产价格和股票价格指数之间的关系,得出的主要结论有:(1)国房景气指数和股票指数的相关性系数较小;(2)房地产价格自身滞后一期和股票价格指数滞后一期对房地产价格影响较大,股票价格指数自身滞后一期和房地产价格滞后二期对股指的影响更大;(3)短期内表现为房地产价格到上证A股指数、深证A股指数的单向Granger因果关系;(4)相对于房价而言,股票价格指数对冲击的反应更明显。无论是房价还是股票指数,对自身冲击的反应都较大,回复平稳所需的时间也相应较长;(5)房价几乎不受股价影响,而股价受房价的影响,但这种影响力度没有股票自身的影响大。

巨大的风险在房地产价格和股票价格指数之间的联动中慢慢体现,在进行宏观调控时,政府应该意识到房地产市场和股票市场是联动的,房市和股市的互动作用可能会导致房价和股价的过度上涨或下跌,从而引发经济的剧烈震荡,对社会经济产生消极影响。所以在控制股票价格的同时也要调控楼市的价格,政府应当统筹兼顾两市价格,任何政策若只单独考虑一个市场,效果将大打折扣。根据本文的分析结论,现提出如下几点建议:

1.可通过大力征收房地产税抑制房价的不健康增长。由于房价的增长短期内会造成股票市场内资金量的减少,从而使得股价下跌。无论是对于疯狂增长的中国房市还是从去年至今年一直处于低迷期的中国股市而言,政府都需要出手干预,让房价回归于广大居民的收入水平,并调动市场积极性从而使股市有所起色。征收房地产税这一措施不仅可以在一定程度上增加政府的财政收入,更重要的是能够一方面有效打击房市投机者,从而压缩购房需求;另一方面降低政府卖地价格,从而减少房地产开发商的成本,引起房价下降。当房价回落后,居民可以投入更多的钱在股市中,从而拉动股价的回升。

2.应适当控制房地产公司的上市融资行为。由于房地产价格和股票价格是互相联动的,要调控股价就要同时控制房价,反之同样如此。

3.要遏制非理性的投机行为。政府可以控制投资者的投机成本,例如提高房贷首付比率,增加住房贷款利率等;同时,政府还必须对投资者们进行市场风险的教育,让投资者了解市场风险的存在,特别是在行市上涨的阶段。这不仅要政府部门加大调控力度,还需要证券监管机构、高校,以及中介机构的积极参与配合。

4.需要建立多元化的投资和融资渠道。推进基于货币市场的投资基金、资产证券化的金融产品、以利率和汇率等为基础的金融衍生品的发展,加大私人理财业务,进一步增加可投资的金融产品的多样性,使得金融机构的投资组合不只局限于房地产和股票市场,形成多元化的风险资产配置机制。

5.必须审慎看待房市和股市的繁荣。房地产行业具有资金密集的特性,而房市和股市又可以通过信贷效应形成一种联动机制,因而关键的不是在于关注房价和股价的涨跌,而是当资产泡沫出现破裂时如何防止危机波及银行等金融机构系统。房价和股价的飙升所带来的泡沫破灭危机只是一种表面伤疤,对银行造成的潜在风险才是心头大患。

注:

① 国房景气指数也称国房指数,是“全国房地产开发业综合景气指数”的简称,这是国家统计局在1997年研制并建立的一套针对房地产业发展变化趋势和变化程度的综合量化反映的指数体系。

[1]Ambrose,Ance l and Griffths,The fractal structure of real estate investment trustreturns:the search for evidence of market segmentation and nonlinear dependency[J].Real Estate Econom ics,1992,20,25-54.

[2]Quan and Titman,Do real estate prices and stock pricesmove together?An international analysis[J].Real estate economics,1999,(27):183-207.

[3]Nan-Kuang Chen,Asset price fluctuations in Taiwan:Evidence from stock and real estate prices 1973 to 1992[J]. Journal of Asian Econom ics,2001,(12):215-232.

[4]Raymond Y.C.Tse,Impact of Property Pric-es on Stock Prices in Hong Kong[J].Review of Pacific Basin Financial Markets and Policies,2001,(4):29-43.

[5]Okunev,W ilson and Zurbruegg,Relationships between Australian real estate and stock market prices-a case of market inefficiency[J].Journal of Forecasting,2002,(21):181-192.

[6]David C.Ling and Andy Naranjo,The integration of commercial real estate markets and stock markets[J].Real Estate Economics,1999,27,483-515.

[7]皮舜.中国房地产市场与金融市场的Granger因果关系分析[J].系统工程理论与实践,2003,(12):29-33.

[8]周京奎.1998-2005年我国资产价格波动机制研究[J].上海经济研究,2006,(4):21-29.

[9]赵建.中国房地产市场和股票市场价格变动的相关性研究[J].山东社会科学,2007,(2):110-114.

[10]沈悦,卢文兵.中国股票价格与房地产价格关联性研究[J].当代经济科学,2008,(30):87-92.

[11]尹中立.股价与房价,孪生繁荣下的风险[J].新财经,2008,(1):44-45.

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05 07:24:44

南大法学(2021年6期)2021-04-19 12:28:02

智富时代(2019年2期)2019-04-18 07:44:42

高中生·天天向上(2018年7期)2018-07-23 10:06:52

智富时代(2018年3期)2018-06-11 16:10:44

湘江法律评论(2016年0期)2016-06-15 20:29:32

管理现代化(2016年5期)2016-01-23 02:10:11

中国林业经济(2015年2期)2015-02-28 21:27:59

中国检察官(2015年12期)2015-02-27 15:39:29

应用技术学报(2014年3期)2014-02-28 14:52:39