审计意见对上市公司退市作用的实证分析

2012-01-10 06:35郝玉贵

杭州电子科技大学学报(社会科学版) 2012年2期

李 敬,郝玉贵

(杭州电子科技大学会计学院,浙江杭州 310018)

审计意见对上市公司退市作用的实证分析

李 敬,郝玉贵

(杭州电子科技大学会计学院,浙江杭州 310018)

退市新政逐步推出,审计师的作用倍受关注。审计意见在退市过程中是否有预测价值?文章通过对比退市公司和配对样本,运用logistic回归实证分析,发现出具的是无保留意见公司退市的概率较低,而出具无法表示意见的公司退市的概率高。审计意见在当年有显著预测作用,而在退市前各年没有预测作用。

审计意见;退市;持续经营

随着证监会推进退市制度改革步伐的加快,上市公司退市问题再一次受到人们的关注。主板退市通常需要公司连亏三年,然后暂停上市后,在第一个半年度内公司仍未扭亏,才直接终止上市。深交所2007年实施的《中小企业板股票暂停上市、终止上市特别规定》中规定如果公司年度报告显示股东权益为负值,或者被注册会计师出具否定意见的审计报告,或者被出具了无法表示意见的审计报告而且深交所认为情形严重的,实施退市风险警示。否定意见和无法表示意见成为了证监会判断是否退市的标准。2009年创业板开通后,根据深交所规定,创业板较主板增加了三种退市情形,主要包括审计意见“亮红灯”、净资产为负等。统计显示,近年来共有48家公司从主板退市,转入代办系统交易。2007年、2008年两市各有一家公司退市,2009年两市只有一家退市。我国上市公司直接破产的概率很小,因此退市的公司基本上类似于国外的破产公司。上交所上市公司退市的主要原因是连续亏损,占比46%;其次为吸收合并,占比为31%。深交所与上交所类似。2008年后,因经营退市的公司基本上消失了,连续亏损退市变得越来越困难。因此,分析审计意见在上市公司退市方面的作用,具有十分重要的意义。

国外的预警模型主要以破产公司作为样本进行研究,而我国财务困境的预警研究中通常以ST公司作为样本。目前还没有以破产公司作为样本进行分析的先例,实际上我国退市公司的基本面已极度恶化,可以作为破产公司看待。本文以退市公司作为样本,将审计意见的信息含量和上市公司的财务困境的预警模型方面的研究结合起来,分析审计意见和随后上市公司退市之间的关系,试图揭示审计意见在上市公司退市过程中究竟传递了哪些信息?

一、文献综述

审计意见是注册会计师在实施了必要的审计程序后出具的,用于对被审计单位会计报表的合法性、公允性发表的具有法定证明效力的意见。国外对审计意见和随后的破产之间关系的研究较多。其中审计意见的预警作用主要集中在GC审计意见和上市公司破产之间关系的研究。持有相反的两种观点:

审计意见对破产或财务困境有预测能力。Christopher Scott Rodgers[1](2011)提出了审计师出具GC审计意见应依据现金流比率等预测公司破产的模型。Hopwood,Mckeown和Mutchler(1989),Flagg等(1991),Hill等(1996)研究认为,审计意见对公司破产具有解释力,尤其是保留意见具有很强的预测能力。Kevin C.W.Chen和Bryan K.Church[2](1996)研究也认为GC审计意见对预测破产是有用的,通过市场反应发现,审计意见警告过的公司,随后发布破产公告时,将获得更少的负的超额回报。

审计意见预测作用有限。Andrew J.Leone[3](2011)调查了互联网泡沫时IPO公司,GC审计意见和公司退市之间具有很弱的相关性,说明持续经营意见受到风投、舆论的影响较大。Asare(1990)认为在评价客户的持续经营状况方面,(破产预测)模型比注册会计师的主观判断要更高明。而Kennedy,Shaw(1991)研究发现破产申请前收到保留意见的样本公司比例(56%)并不显著高于收到无保留意见(56%)的样本公司比例。Lennox(1999)通过六个破产设计模型发现审计意见对预测公司破产无增量信息作用。

国内财务困境的预测和审计意见的研究通常是脱离的。财务困境的研究主要以构造预警模型为主。研究样本以ST公司为主,而且大部分没有提到审计意见。包括陈静(1999),吴世农、卢贤义(2001),赵健梅、王春莉(2003)都是以几十家ST公司和同样多家非ST对照组公司进行的研究。涉及到审计意见的只有张鸣、程涛[4](2004)通过比较ST样本组和非ST样本组进行研究发现,加入审计意见变量,ST之前一年被出具非标准审计意见能够很好区分财务困境公司和财务正常的公司。而从前两年,前三年看审计意见不再具有区分能力。李小荣[5](2009)也做了类似的研究。邓晓岚[6]等(2006)采用非财务变量进行logistic回归,发现审计意见与财务困境概率呈负相关,加入审计意见变量后,模型的正确分类率相对提高。厉国威等[7](2010)研究发现,不论公司是否已经被ST,GCO都会促使投资者进一步降低对公司的价值认定和导致公司更低的盈余价值相关性。郭志勇、陈龙春[8](2008)研究了非标准审计意见的市场反映,得出结论我国证券市场能够识别持续经营审计意见和非持续经营审计意见之间的差异,但不能识别带强调事项段无保留意见和保留意见、无法表示意见之间的差异。蔡春等(2005)对2003年A股上市公司年报的统计显示,无论是保留意见还是无法表示意见的具体原因中,持续经营能力问题出现的频率总是最高的。

综上所述,从审计意见对破产或退市的预测作用来看,一种观点认为审计意见在财务困境的预警中具备一定的区分能力,能够在一定程度上揭示潜在的风险。另一种观点则相反,认为审计意见不应被包含于破产预测模型之中。我国关于财务困境的研究很少将审计意见考虑在内。而采用的样本通常考虑的是ST公司,而鲜有把退市公司作为样本加以探究。关于审计意见信息含量的研究,以审计意见引起的市场反应为主,而基本上没有对审计意见在上市公司退市过程中究竟起到什么作用进行研究。

二、研究设计

(一)理论分析与假设提出

审计信息论认为,审计意见具有信号传递功能。无保留意见意味着公司财务报表合法、公允,对利益相关者是“好信息”,公司持续经营能力看好,公司持续发展能力较强。而非标审计意见意味着公司财务报表在合法性和公允性方面存有问题,对利益相关者是“坏消息”,对公司持续发展能力怀疑,公司退市的可能性增加。

国内对审计意见信息含量的研究主要集中在审计意见的市场反应方面,例如李增泉(1999)、陈梅花(2002)、焦烨妍(2005)等,通过不同审计意见公司在年报公布前后有不同的市场表现,来探讨审计意见是否具有信息含量,以及是否对投资决策有影响。李维安(2004)等考察上市公司年报预约披露、未预期盈利、年报披露迟滞等与审计报告意见类型之间的关系,进一步揭示了审计意见的信号显示机制。严复海、商慧[9](2009)运用描述性统计的方法对1999-2006年上市公司年报中所有上市公司、S T公司、亏损公司的审计意见进行比较分析;根据两种界定财务危机的方法分别建立Logistic回归模型,并比较分析了预测模型的有效性。结果表明审计意见具有显著信息含量,应当将此指标纳入财务危机预警模型。

我国CPA在对上市公司审计时,出具不同的审计意间往往受多重因素的影响。例如,为了保持客户关系,或者出于人情因素,本来应该出具无法表示意见而出具的是带说明段的无保留意见。另外,上市公司面临财务困境时,经常会面对持续的非标准的审计意见。尤其已经连续多年被出具无法表示意见的审计意见的公司,其退市的概率非常大。那么不同的审计意见类型对上市公司退市具有不同的识别作用吗?据此,提出:

假设1:上市公司被出具的不同的审计意见类型对上市公司退市有识别作用。

审计师的报告能对财务困境发出早期警告,在Alman等(1974)文章中也提到,审计意见中的无法表示意见隐含了对上市公司可持续发展的质疑,Jeffrey R Casterella(2000)通过取1982到1992年的破产公司作为样本发现,审计人员不能预测破产和最终的解决方式。不能透视客户的未来。审计人员的保留意见的性质使人们相信他们能传递企业破产的信号。对于即将破产的那一年,单变量模型显示了在一贯性,持续经营和不确定事项(ST)审计意见和破产之间具有相关关系。

张鸣、程涛[4](2004)、李小荣[5](2009)的研究结论也是进入财务困境的公司,当年的审计意见具有解释作用,而以前年度的审计意见没有解释力。他们关注的是ST公司,以ST公司作为样本。那么针对退市公司而言,审计意见能否在退市前若干年内就已具备了预测作用呢?

假设2:审计意见可提前预测上市公司的退市。

(二)模型设置和变量说明

Hopwood等(1989)在研究C(consistency一贯性)、ST(subject to鉴于型)、和GC(going concern持续经营)审计意见预测破产概率时采用的logistic回归方程的形式是

这个模型研究破产的概率和不同类型审计意见之间的关系。直接以C、ST和GC审计意见作为解释变量。这里的审计意见类型和我国的有差异。参考这一模型本文以各种类型审计意见作为解释变量,建立logistic回归模型如下:

其中P是退市的概率。涉及的解释变量如下表所示:

表1 变量说明

为了对审计意见提前期的预测作用的假设进行检验,我们以历年的审计意见作为解释变量,虽然有的破产预测模型将审计意见作为其中的一个变量,和其它财务变量一起进行破产的预测,但这会使变量之间出现了相关性。因为审计意见本身就是审计师对企业经营情况的一个评价。因此本文在建立预测模型时,只考虑审计意见指标,而不包含其他指标。历年审计意见通过设置定性变量,以0,1,2,3,4进行区分。

我们以历年审计意见为解释变量,建立logistic回归模型如下:

相关变量说明如下:

表2 变量说明

三、实证分析

本文使用的数据由CSMAR整理而来,剔除了被吸收合并的公司,样本以所找到数据的33家退市公司为主,根据不同的假设,选择不同的对照样本。所使用的软件是spss13.0。

(一)描述性统计

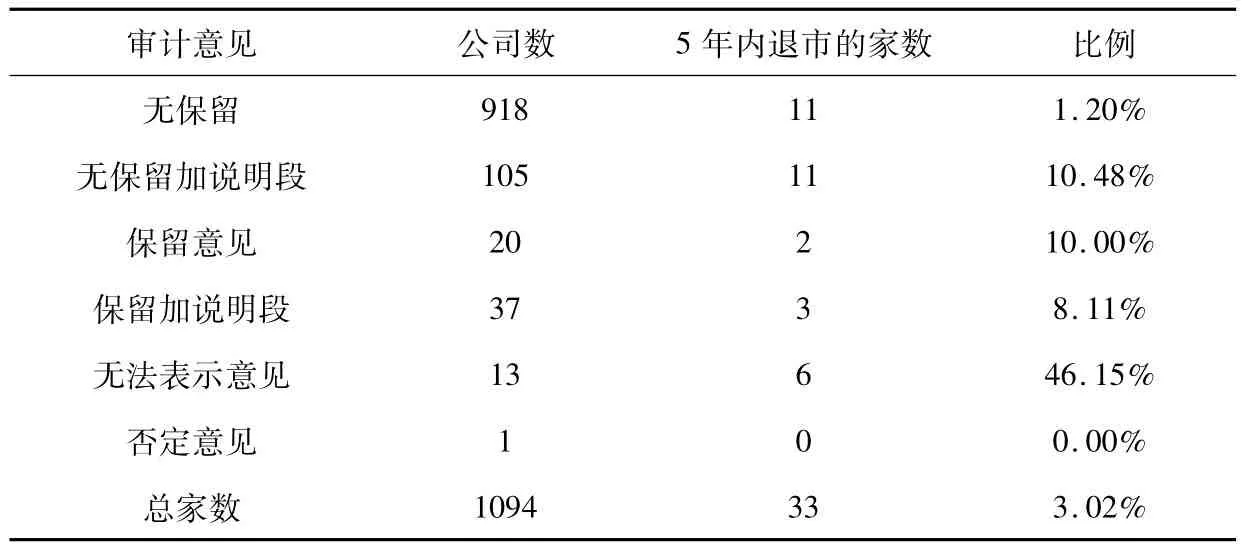

为了对假设1进行检验,我们以2000年发布的沪深两市1094家上市公司作为样本,其中发布无保留意见的是918家,无保留加说明段的105家,保留意见的20家,保留加说明段的37家,无法表示意见的有13家,否定意见的有1家。而在随后5年内退市家数及其比例如下表所列:

表3 2000年审计意见及随后5年内退市公司统计分析

由于上市公司被出具否定意见的只有三次,其中600083 PT红光在1998年被出具了否定意见,600833 PT网点在1999,2000年两次被出具否定意见。而这两家恰恰是未退市的公司,因此否定意见在预测退市方面意义不大。

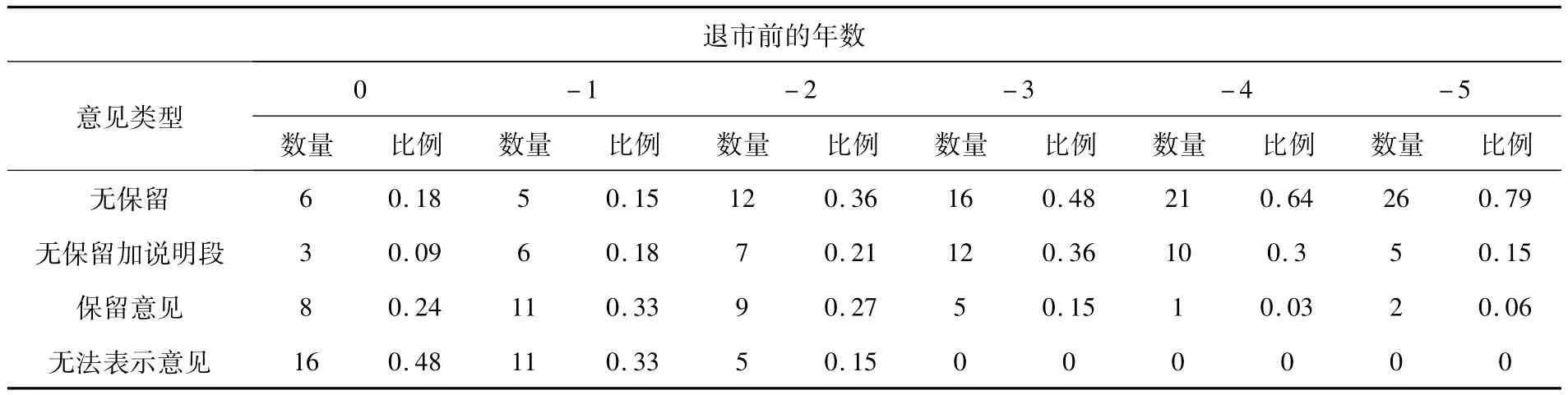

对假设2的检验,通过选取33家已退市公司和33家对照组公司,33家对照组公司选取的依据是未退市,但历史上经历过财务困境的公司。统计结果如下:

表4 33家已退市公司退市前6年的审计意见的描述性统计结果

从表中可以看出,在33家已退市公司中,退市前一年收到无保留意见、无保留加说明段、保留意见、无法表示意见的比例分别是0.18,0.09,0.24,0.48。显然出具无法表示意见能很大程度上预测到公司的退市,但退市前一年仍被出具无保留意见的占到18%,保留意见占到24%。从历年的情况来看,随着退市日的临近,审计意见中,无保留意见的比例逐年减少,而出具无法表示意见和保留意见的比例逐年增加。

(二)实证分析结果

1.根据模型(1),将数据带入方程,采用forward wald方法,其最后留在方程中的变量是Opt1和opt5,结果用方程的形式来表示:

P表示随后5年退市的概率。从中可以看出,发布无保留意见与退市的概率显著负相关,而发布无法表示意见与退市的概率显著正相关,无保留审计意见和无法表示意见在退市方面具有预测作用。无保留审计意见的系数是负值,说明如果出具的是无保留意见那么退市的概率相对较低,而无法表示意见和他相反。结论支持假设1,不同审计意见类型有不同的预测作用。

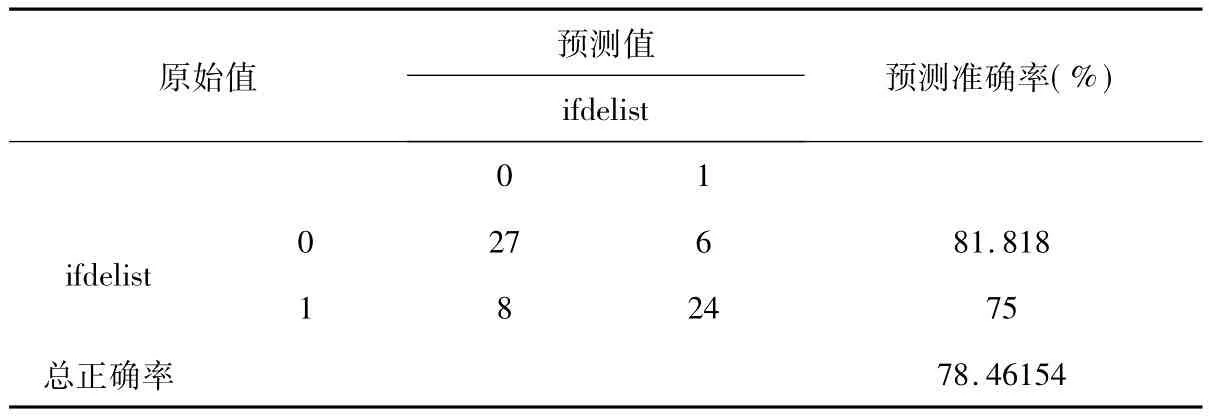

2.对假设2的检验结果如下所示:

表5 判定结果

从判定结果来看,预测总的准确率达到78.46%。说明历年的审计意见对退市有一定预测作用,但从显著性水平来看,只有退市当年的审计意见有显著的区分作用,其他年的审计意见没有显著区分作用。

进一步只包含退市当年的审计意见进行logistic回归,判定结果显示准确性仍达到72.10%,因此退市当年的审计意见足以对是否退市做出判断。

四、结论和局限性

通过以上分析,本文可以得出如下结论:

(一)不同的审计意见类型有不同的预测作用,其中无保留意见有很强的非退市预测作用,而无法表示意见有很强的退市预测作用。

(二)审计意见随着退市日的临近,作用逐渐增加。其中退市前一年有显著的预测作用

综合上述分析,我国上市公司审计师的审计意见对上市公司的退市有预测作用,审计意见具有信息含量。连续亏损退市的政策在2008年后,无法使一家公司退市,无法满足当前的市场变化。因此审计意见作为退市标准具有重大的现实意义。

本文的局限性在于上市公司退市的样本较少,只有33家退市公司。当样本增多时,结论可能会有所改变。在进行退市公司前5年的预测作用的检验时,对照样本实际上取的是2004年以前的年度的审计意见,这会使样本缺乏对照性,降低其结论的合理性。另外,对审计意见类型取0,1,2,3,4。实际上包含了等距性的假设,结果会存在一些误差。

[1] Christopher Scott Rodgers.Predicting Corporate Bankruptcy Using Multivariant Discriminate Analysis(MDA),Logistic Regression And Operating Cash Flows(OCF)Ratio Analysis:A Cash Flow -Based Approach[D].California:Golden Gate University,2011.

[2] Kevin C.W.Chen,Bryan K.Church.Going Concern Opinions and the Market's Reaction to Bankruptcy Filings[J].The Accounting Review,Vol.1996(1):117 -128.

[3] Andrew J.Leone,Sarah Rice.How Do Auditors Behave During Periods Of Markert Euhporia?The Case Of Internet IPOs[J].Contemporary Accounting Research,2011(3):1 -33.

[4]张鸣,程涛.审计意见在财务预警中的信息含量[J].财会通讯,2004(12):47-48.

[5]李小荣.审计意见与财务困境预测[J].财会通讯,2009(6):115-116.

[6]邓晓岚,王宗军.非财务视角下的财务困境预警——对中国上市公司的实证研究[J].管理科学.2006(6):71-80.

[7]厉国威,廖义刚,韩洪灵.持续经营不确定性审计意见的增量决策有用性研究——来自财务困境公司的经验证据[J].中国工业经济,2010(2):150 -160.

[8]郭志勇,陈龙春.上市公司非标准审计意见市场反应的差异性研究[J].审计与经济研究,2008(5):150-160.

[9]严复海,商慧.财务危机预警中的审计意见信息含量研究[J].商业时代,2009(5):95.

An Empirical Analysis of Audit Opinions to Functions of Listed Company Delisting

LI Jing,HAO Yu-gui

(School of Accounting,Hangzhou Dianzi University,Hangzhong Zhejiang 310018,China)

The role of the auditor has been focused with the gradual introduction of the new delisting policy.Do the audit opinions to withdraw from the market have any predictive value?This article,by taking the logistic regression empirical analysis with the contrasting delisting companies and their matching samples,finds that an unqualified opinion of company has a relatively low probability of delisting,and a disclaimer opinion is on the contrary.Audit opinions have a remarkable predictive function in the very delisting year,but have no predictive function in any year before that.

audit opinions;delist;going concern

F239.1

B

1001-9146(2012)02-0025-06

2012-03-05

教育部人文社会科学研究规划项目(12YJA790040);杭州市科技计划项目(KYZ14461105)

李敬(1970-),男,河南郑州人,讲师,会计与审计.

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

文苑(2020年12期)2020-04-13

学苑创造·A版(2019年9期)2019-11-07

意林·全彩Color(2019年7期)2019-08-13

学苑创造·A版(2019年2期)2019-02-19

环境保护与循环经济(2017年8期)2017-03-22

中国卫生(2016年5期)2016-11-12

环境科技(2016年3期)2016-11-08

新高考·高二数学(2014年7期)2014-09-18