基于熵—TOPSIS法的农业上市公司竞争力评价

2012-01-07 09:14慈斌,吕杰

统计与决策 2012年13期

慈 斌,吕 杰

(安庆师范学院,安庆246133)

1 TOPSIS法运用步骤

多目标决策中需要根据不同的指标(正向和负向)对研究对象进行评价,在各对象中针对某一个特定指标确定最优值,所有指标最优值的集合为最优集合,上述同样适用于最劣值。针对原数据需要进行指标0-1化处理,以为后续处理中的权重均等化做准备。TOPSIS法具体运用步骤为:

其中n为评价对象个数,m为评价指标数量。

(2)确定归一化矩阵中最优与最劣指标集

(3)得出在各指标上每个地区与最优、最劣方案集合的欧式距离

计算公式为:

(4)相似度计算

一般来说相似度越大,表明某研究对象与群体指标下的最优标杆对象最为相像,即得分最高。根据相似度可进行排序以确定评价结果。

2 农业上市公司竞争力评价实证分析

2.1 等权重条件下的TOPSIS评价

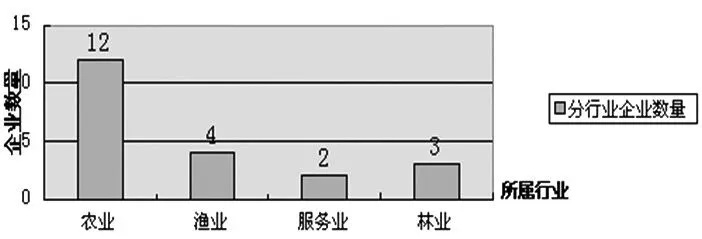

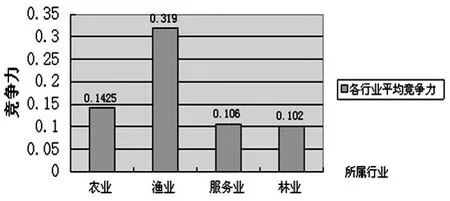

将流动比例、速动比率等9个评价指标在21家企业中的数据进行总结(具体指标为2.1节中),并选取与最优和最劣指标向量,其中除资产负债率外均为正向指标,越大越好。首先按照(1)式进行0-1化处理,因为指标量纲的不一致会导致距离计算的权重改变,如某些指标一般为10位数,距离计算后这种差距会因平方效应被放大。为节省版面这里省略数据,根据结果按照式(2)进行每个企业与最优最劣指标集的距离,最后根据(3)式计算出相似度并进行排序。结果如表1第2、5列。总体上看,中昌海运、中水渔业、天音控股、天香集团等企业的综合竞争力排名靠前,新中基、永安林业、武昌鱼等企业综合竞争力较差。TOPSIS法采用的指标自我标杆的基本原理,故分析结论是一个相对的概念,即21家企业之间的综合竞争力比较,而非意味着得分高的竞争力一定就强。经过排序可以发现在天音控股(第3)后的企业综合竞争力迅速下降,变动比较平稳,说明整体上农业上市公司竞争力水平差异不明显,这一规律与姜昭(2011)出的研究结论相似。下面按照农业、渔业、林业、农林牧副渔服务业四个产业进行竞争力综合评价。分布情况如图1,传统农业仍占全部农业上市公司总量的半壁江山,渔业和林业其次,服务业最少。图1~2分行业对农业上市企业竞争力情况进行了刻画,渔业得分最高,为0.319,农业次之为0.1425,服务业和林业旗鼓相当,分别为0.106和0.102。渔业虽然从总排名上看靠前的数量较多,有中昌海运和中水渔业两家分别为第1和第2,但武昌鱼目前主营房地产,竞争力水平很低,故拉低了行业整体竞争力,但因其主营业务非渔业,故可认为渔业具备良好的发展前景。

图1 分行业农业上市公司数量

图2 各行业平均竞争力

2.2 熵赋权修正下得TOPSIS排序

本文数据来源深沪市交易所网站,考察对象为23家农业上市公司的2010年的9项指标,具体为:x11-x121——流动比例指标;x21-x221——速动比例指标;x31-x321——应收帐款周转率指标;x41-x421——资产负债率指标;x51-x521——存货周转率指标;x61-x621固定资产周转率指标;x71-x721——总资产周转率指标,x81-x821——净利润率指标;x91-x921资产报酬率指标。因资产负债率合理比例为50%,故使用标准化处理后的数据减去50%的绝对值为资产负债率评价指标,这个指标为负向指标,即资产负债率与标准值50%距离越近越好,故将数据倒数化处理,然后进行0-1化处理,这里只列出最后的0-1化矩阵。值得说明的是净利润率指标和报酬率指标有负,进行正向化处理步骤为:首先用1减去所有数值,然后倒数化。值得说明的是:在TOPSIS法运算中本文假设负债率为负向指标,但熵权确定是依靠客观最优值确定的,故这里以理论最优值50%作为标准计算资产负债率权重,与负债率负向指标的假设并不冲突。

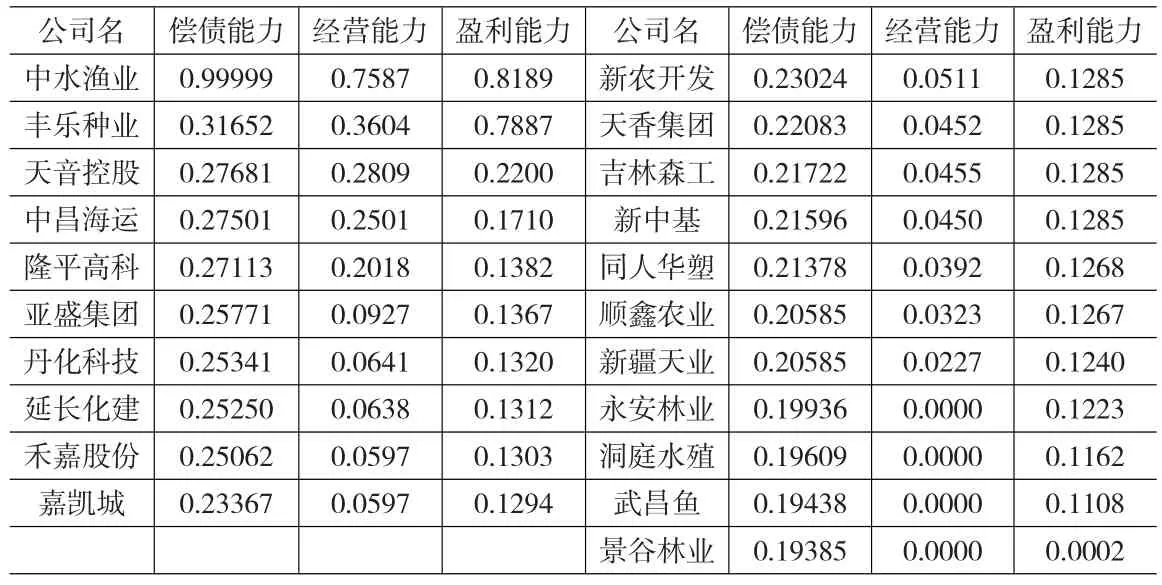

表1 最优、最劣距离及相似度计算结果

表1中第3、6列为TOPSIS权重修正后的计算结果,发现整体上排序与等权重评价无显著差别,变动最明显的是嘉凯城,从15位跃升为第9位,主要是因为该公司主营业务为房地产,短期偿债能力和盈利能力较低,但这部分权重在TOPSIS计算结果中较低,故不对整体竞争力构成太大影响,另一方面也反映了该企业经营能力较强,具有长期发展能力,有类似特征的还有丹化科技、新中基等。但在林业上市公司中,权重修正后竞争力排名下滑比较明显,如景谷林业、吉林森工。具体的熵权赋权过程为以下过程:

将根据熵权矩阵中每列数据之和记作zj。熵权计算公式为:,其中为调整系数,一般等于1/lnn,本文中n为21,所以k=1.32。通过计算得到H(i)指数如表2。同时根据,得到熵权。其中。从表2看出,目前我国农业上市公司在进行评价过程中,存货周转率、固定资产周转率等经营能力占的比重应得到提高,其次是长期偿债能力指标(资产负债率等)也应该得到比较大的重视,而短期偿债能力和盈利能力的权重应该降低。有了指标权重,结合23家企业在9个指标上的数值,使用(4)式进行在权重修正的各指标与最优方案及最劣方案距离计算。

表2 指标权重计算结果

2.3 分竞争力类型评价

流动比率、速动比率、应收帐款周转率和资产负债率属于偿债能力,存货周转率、固定资产周转率、总资产周转率属于经营能力,净利润率和资产报酬率属于盈利能力。按照表2中的权重分布,进行竞争力分类评价,如流动比例在偿债能力四个指标中的权重为:0.0361/(0.0361+0.0669+0.1078+0.1689)=0.0951。具体计算结果如表3。

表4是按照偿债能力、经营能力和盈利能力的排序:

(1)偿债能力

中水渔业、丰乐种业,天音控股偿债等企业偿债能力最强,而景谷林业、武昌鱼等企业偿债能力最差,基本上与综合竞争力评价结果一直,无太大波动。中水渔业的偿债能力是第2名丰乐种业的3倍,而从第3名天音控股开始偿债能力稳步下降,说明我国农业上市公司偿债能力普遍较低,且企业间差异不大。偿债能力均值为0.27,除特异值(中水渔业)外,整体标准差为0.028,偏度为0.353,有弱微的右偏性,即分布较为均匀。

表3 分竞争力类型权重分布

(2)经营能力

天音控股、中昌海运、中水渔业等企业经营能力较强,中水渔业、永安林业、武昌鱼等企业经营能力最差。这个排序结果与偿债能力排序有较大差异,如丹化科技偿债能力排名较好但经营能力排名比较落后,隆平高科等企业存在同样的现象。天音控股经营能力远远超过其他上市公司,超过0.2的只有5家上市企业。

(3)盈利能力

中水渔业、中昌海运、天音控股的盈利能力最强,前两者的盈利能力是平均水平的7~8倍。绝大多是企业盈利能力保持在0.11~0.17之间,武昌鱼等企业盈利能力最差。盈利能力指数平均为0.1923,盈利能力较低。偏度为2.79,说明大多数上市公司盈利能力在行业平均水平之上,峰度为6.94,原因是排名前4的企业盈利能力与其他企业差距很大。

3 我国农业上市公司竞争力分析

通过TOPSIS-熵权组合评价,我国农业上市公司竞争力状况有以下特征:

(1)我国农业上市整体竞争力水平较低,根据综合竞争力测算得到的平均行业指数为0.167,表明农业上市公司竞争力与目前能够达到的最优水平差距很大,水平只有最优水平的16.7%。21家公司中只有3家竞争力达到了最优水平的40%以上。绝大部分企业集中于10~5%的近似度上。分行业来看,农业上市公司中渔业竞争力最强,林乐芬(2004)通过对27家农业上市公司的业绩分析后发现农业上市公司其经营业绩参差不齐:从事淡水和海洋渔业的比较靠前,畜牧业和农林牧渔小综合各自只有1家,排名都比较落后。这与本文的研究结论较为类似,林业由于受到环保、树木保护政策影响,资源性瓶颈约束非常严重,传统农业上市公司绩效水平在中等水平,渔业上市公司普遍业绩较好,武昌鱼目前主营业务为房地产,已经完全背农。

(2)我国农业上市公司竞争力中经营能力占主要权重,根据测算达到了60.8%,而偿债能力为37.97%,盈利能力比重只占到了0.76%。农业上市公司目前在国内属于起步阶段,在发展的过程中需要大量的前提投资,并且目前农业金融支持力度不够和农业资金大量外流导致了农业上市公司普遍存在资金约束,只有少量的上市公司在科研和生产流程改造上进行了投资,所以偿债能力和盈利能力不应作为评价农业上市公司竞争力的主要指标。

表4 能力排序

(3)分竞争力类型评价表明:我国农业上市公司在偿债能力、经营能力和盈利能上存在“一家独大,整体能力偏低”的情况,三种能力的第1名与其他企业的能力存在巨大坡度,如中水渔业偿债能力是丰乐种业的3倍,天音控股是中昌海运经营能力的2倍,中水渔业是天音控股盈利能力的4倍。这从另一侧面揭示了目前我国农业上市企业核心竞争力没有得到充分的整合的不足,很多企业只是在一个方面较其他企业强,但在另一方面却又明显不足,从三种能力排序结果可看出一些企业在偿债能力方面较强但在经营能力方面很弱。

[1]姜昭.农业上市公司竞争力评价的实证研究[J].经济经纬,2011,(2).

[2]林乐芬,刘葆金.中国民营上市公司绩效的实证分析[J].南京农业大学学报(社会科学版),2004,(3).

[3]方志耕等.决策理论与方法[M].北京:科学出版社,2009.

猜你喜欢

当代水产(2022年7期)2022-09-20

当代陕西(2020年17期)2020-10-28

世界农药(2019年4期)2019-12-30

消费导刊(2018年10期)2018-08-20

人大建设(2018年5期)2018-08-16

中国水产(2017年2期)2017-02-25

中国水产(2017年2期)2017-02-25

中国科技信息(2016年21期)2016-11-14

应用科技(2015年5期)2015-12-09

南风窗(2015年11期)2015-09-10