股市流动性与股票收益率的面板数据实证分析

2012-01-07 09:14李文鸿田彬彬周启运

统计与决策 2012年10期

李文鸿,田彬彬,周启运

(1.中南财经政法大学 经济学院,武汉 430074;2.河南工业大学 理学院,郑州 450001;3.华中科技大学 经济学院,武汉430073)

0 引言

证券市场的作用就是给需要资金的企业一个融资的渠道,给有闲余资金的人一个投资的渠道,因此流动性就成了证券市场的关键。对于股票市场而言,其流动性状况的好坏是影响投资者进行相关股票决策的重要因素。Amihud and Mendelson(1986)通过研究得出了买卖价差与预期回报率之间存在的正相关关系这一规律,这表明投资经营者对资产流动性的价值进行了估计,并且愿意加大对提高流动性方面的投入。对于投资人来说,流动性是进行投资前需要考虑的重要因素之一,越低的流动性表明持有者对其的期望收益率则越高,二者之间负相关关系是显然的。但这并不一定意味着投资者只着眼于低流动性的股票,而是较高的流动性成本将抵消该股票较高的收益率,投资者在去掉流动性成本以后最终要得到平均的回报率,那么,那些流动性低的股票所带来的流动性成本将要求能够有相应的高回报率来平衡和抵消。而具体对于中国股市而言,股市流动性与股票收益之间又将呈现一种怎样的关系呢?基于此点认识,本文通过对我国A股市场的展开分析,运用面板数据对A股市场的流动性与股票收益率关系进行实证研究。

1 数据与实证方法描述

1.1 流动性指标选取

本文的核心的指标是流动性指标。流动性具有多个维度,不能被直接观察或者用某个单一指标来精确衡量,只能通过一系列指标来综合反映(单一指标只能反映流动性的四个维度中的某个维度)。考虑到中国市场是单纯的指令驱动市场、连续的竞价交易制度,特别选择如下指标:

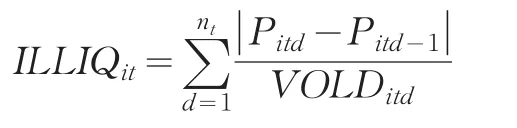

(1)Amihud(2002)定义的“非流动性”指标ILLIQ

选择该指标衡量股市流动性的主要原因在于:ILLIQ反映了交易量对价格变化的敏感程度或者说价格对交易量的冲击,这个指标从价格、交易量两个方面来度量流动性,结果更符合实际情况,同时也避免了价格指标和交易量指标单一性。

该指标的计算方法如下:

其中ILLIQit表示第i只股票第t月的非流动性;Pitd表示第i只股票第t月第d日的收盘价,Pitd-1表示第i只股票第t月第d-1日的收盘价,VOLDitd表示以金额表示的第i只股票第t月第d日的成交量。

这个指标给出了单位交易量所导致的价格变动率,ILLIQ指标越高,股票的流动性越差。

(2)换手率指标(TR)

选择该指标的原因:首先换手率数据容易取得,其次,用换手率衡量股市流动性有很好的理论支持,Shing—yanghu(1997)使用换手率作为流动性的代表变量,指出股票收益率是交易频率的凹形减函数。

其计算方法如下:

其中Mnshrtrdit指第i只股票第t月的交易股数,Malshareit是第i只股票第t月的实际流通股份总额。

1.2 模型设定与其他变量选取

本文所采用的数据是建立在时间-截面二维基础上的面板数据。利用面板数据建立模型的好处在于:(1)观测值增多,使得样本容量大大增加,解决了样本容量不足的问题;(2)面板数据模型比纯横截面模型或者纯时间序列模型可以获得更多的动态信息;(3)面板数据模型有助于正确分析经济变量之间的关系;(4)面板数据模型可以估计某些难以度量的因素对被解释变量的影响,使经济分析更全面。

在选定了流动性指标、控制变量和样本数据后,建立以下收益率与流动性指标ILLIQ、换手率TR的实证模型:

其中Ri,t+1表示股票i在t+1月的收益率,ai是截距,bi和cj(j=1,2,3,4)是待估参数,xit是股票i滞后一个月的流动性因子。其他控制变量分别是公司规模(LNSIZE)、流通股比例(LTR)、账面市值比(BME)和收益价格比(RP),计算公式分别为:

公司规模:LNSIZEit=In(Pit×Malshareit),

其中Malshareit是第i只股票第t月的实际流通股份总额;

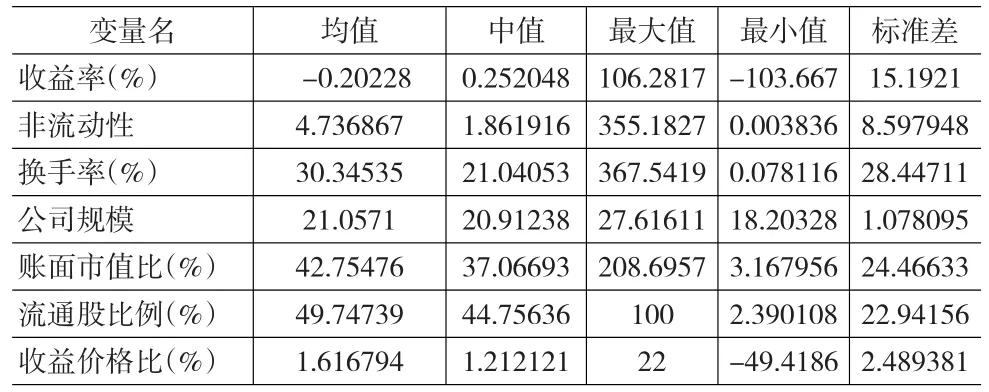

表1 各变量描述性统计结果

本文选用上海证券交易所2002年1月到2010年6月共102个月的交易数据。在选择样本方面,主要遵循这样三个原则:(1)所选择的股票均是在上海证券交易所且在2002年1月以前上市的公司,保证了数据的完整性;(2)根据我国股票市场实际情况,所选择的股票在样本期间内,没有被特别处理(ST)或者退市(PT)处理且在2006年10月9日前完成股改,保证了数据的有效性和可比性;(3)由于本文使用的是月度数据,在样本期间内,所选择股票必须每月都有交易。

根据以上原则,我们对上海证券交易所2002年1月1日之前上市的股票进行了筛选,选出了284只样本股票成为我们研究的样本。本文研究样本所需数据来源于国泰安研究服务中心CSMAR系列数据库。

2 实证结果与分析

2.1 基于面板数据的模型结果分析

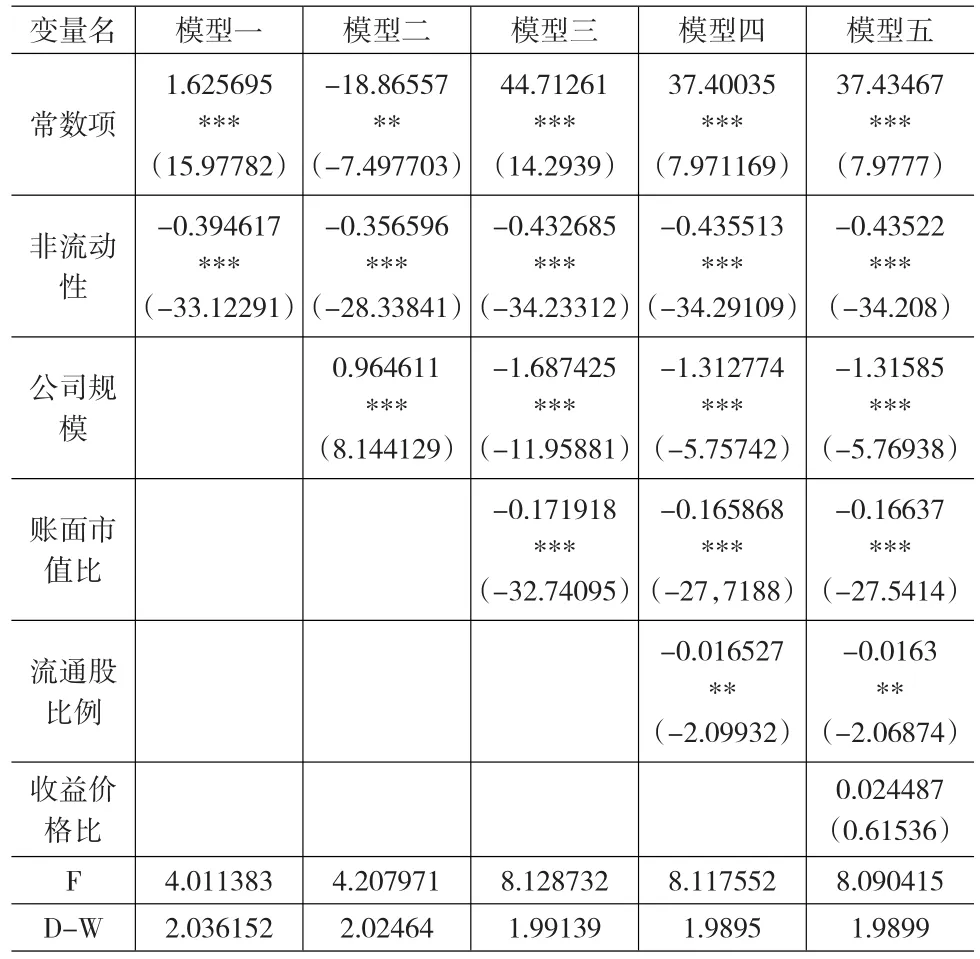

表2和表3分别给出了股票收益率与非流动性、换手率回归模型的系数估计结果。其中,模型一只将流动性指标(非流动性指标ILLIQ和换手率TR)作为解释变量,模型二中除了流动性因子外,还加入了公司规模LNSIZE作为控制变量,模型三中同时将公司规模LNSIZE与账面市值比BME同时作为模型的控制变量,模型四将公司规模LNSIZE、账面市值比BME和流通股比例LTR都作为控制变量加入到模型,模型五将公司规模LNSIZE、账面市值比BME、流通股比例LTR和收益价格比RP都作为控制变量加入到模型。

2.1.1 以ILLIQ为流动性因子的模型结果分析

表2 以非流动性为流动性因子各模型回归结果

由表2结果可知:

(1)五个模型中所有的非流动性指标ILLIQ的系数估计值的平均值都为负,且统计上都在1%水平显著,这说明股票收益与非流动性指标ILLIQ负相关,与国外学者所提出的流动性溢价理论不一致,我国上海A股市场不存在流动性溢价现象。

(2)除模型二外,公司规模LNSIZE的系数估计值的平均值都为负,且统计上显著,表明利用非流动性指标作为流动性因子,上海股市具有很强的规模效应,即小公司收益率要高于大公司收益率。

(3)账面市值比、流通股比例的系数估计值的平均值都为负,且统计上显著,说明利用非流动性指标作为市场流动性因子的我国上海A股市场不存在价值成长效应,但存在风险补偿,即流通股比例低,股票预期收益高,这主要是因为人们认为流通股比例低的股票在未来一定时间内有解禁的风险,而这份风险可能会带来更好的风险补偿收益。

(4)收益价格比RP的系数估计值的平均值在10%水平上均不显著,这表明,利用非流动性指标作为流动性因子,在我国上海A股市场上,收益价格比RP的高低对个股收益率几乎没有影响。

2.1.2 以换手率为流动性因子的模型结果分析

由表3可以看出:

(1)五个模型中所有的换手率的序数都为正,且统计上都在1%水平显著,表明股票的月收益率与换手率正相关,这与流动性溢价理论不一致,显然在以还手率为流动性因子的上海A股市场不存在流动性溢价,与上文利用非流动性指标ILLIQ验证的结果一致。

表3 以换手率为流动性因子各模型回归结果

(2)在以换手率为流动性因子模型中,公司规模系数估计值的平均值不稳定,有正有负,这说明公司规模与个股月收益率关系不稳定。

(3)账面市值比BME、流通股比例LTR系数估计值的平均值均为负,这说明在以换手率为流动性因子的上海A股市场,不存在价值成长效应,但存在风险补偿。

(4)收益价格比RP的系数估计值的平均值在5%水平上显著,这表明,利用换手率作为流动性因子,在我国上海A股市场上,收益价格比RP的高低对个股收益率也有一定的影响。

2.2 对规模效应的验证

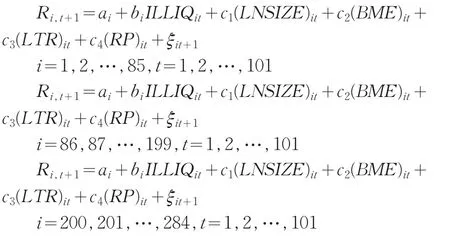

在上面实证分析中,我们发现利用非流动性指标ILLIQ衡量市场流动性时,我国上海A股市场存在较强的规模效应,但是在利用换手率TR衡量市场流动性时,我国上海A股市场不存在小公司效应,因此仅利用非流动性指标ILLIQ作为流动性因子,利用上述平行数据建立回归模型,来比较分析不同规模公司的证券市场流动性情况。

2.2.1 排序分组

在研究股市的规模效应时,我们选择的样本区间仍然是2002年1月至2010年6月,数据仍然是之前用的284支股票。排序时,首先对这284家上市上市公司整体按公司规模排序,排好序后,按公司规模从小到大分为三组,比例分别为30%(85家)、40%(114家)和30%(85家)。

2.2.2 “规模效应”分析模型

在这里,同本文基本模型一样,我们建立时间-截面上的面板数据模型。因为我们将样本按公司规模大小分成了小、中和大规模三个样本组合,因此,我们需建立三个计量回归模型,以便于比较分析。

其中Rit+1表示股票i在t-1月的收益率,ξit+1表示随机扰动项。

2.2.3 股市整体规模效应的回归检验

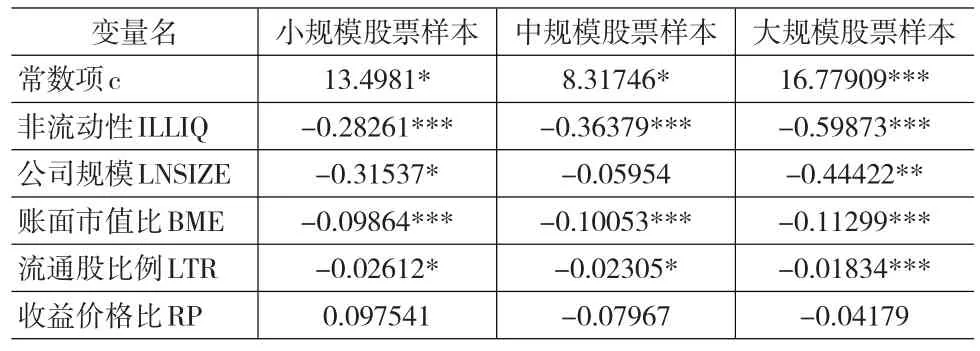

表4给出了以非流动性指标ILLIQ为股市流动性因子的股市整体“规模效应”的回归检验结果。

表4 股市整体规模回归检验结果(ILLIQ)

由表4可以看出:

(1)在以非流动性指标ILLIQ为流动性因子的情况下,我国上海A股市场上小公司规模股票组合的公司规模系数估计值的平均值大于大规模公司股票组合的公司规模系数估计值的平均值,符合“规模效应”理论。但是,中规模组合公司的规模变量系数估计值的平均值在统计上不显著,难以跟大、小规模组合公司作比较。

(2)不管是小规模、中规模还是大规模的股票,其非流动性指标ILLIQ的系数估计值的平均值都为负,且都在1%的水平上统计显著。所以不管是总体来看还是分样本看,我国上海A股市场都不存在流动性溢价现象。

(3)三种规模股票组合样本中,收益价格比系数估计值的平均值均不显著,这说明不管是总体还是分样本,在我国上海A股市场上,收益价格比与股票月收益率几乎没有关系。

3 结论与建议

本文通过对我国A股市场流动性与股票收益之间关系的研究分析,得出以下几点基本结论:(1)非流动性指标ILLIQ与股票收益率具有负相关性,换手率与股票收益率成显著的正相关。这也就是说,不管是以非流动性指标ILLIQ作为市场流动性因子还是以还手率作为市场流动性因子,上海A股市场都不存在流动性溢价现象;(2)流通股比例的系数估计值的平均值都为负且统计上显著,表明我国上海A股市场存在一定的风险补偿,这主要是因为人们认为流通股比例低的股票在未来一定时间内有解禁的风险,而这份风险可能会带来更好的风险补偿收益,这符合人们的心理状态和行为习惯;(3)在以非流动性指标ILLIQ为市场流动性因子时,上海A股市场表现出较强的“规模效应”,而采用换手率作为市场流动性因子时,上海A股市场不存在“规模效应”。

流动性溢价研究具有重要的现实意义,市场流动性更是投资者决策时所考虑的重要因素之一,它对增强投资者的信心、保持证券市场的稳定起着重要作用。基于本文的研究结论,对我国证券市场的发展与完善对策,应着重考虑改善证券市场监管体系,完善上市公司信息披露制度和上市公司治理结构,加强非规范性约束。同时注意创新现有交易机制,并贯彻执行全流通方案,深化股权分置改革。

[1]陈睿.股票流动性溢价文献综述[J].时代金融,2006,(12).

[2]何荣天.风险收益对应论与中国证券市场非流动溢价的实证分析[J].南开经济究,2003,(4).

[3]黄峰,杨朝军.流动性风险与股票定价:来自我国股市的经验证据[J].管理世界,2007,(5).

[4]黄峰,邹小芫.我国股票市场的流动性风险溢价研究[J].浙江大学学报(人文社会科学版),2007,(7).

[5]靳云汇,杨文.上海股市流动性影响因素实证分析[J].金融研究,2002,(6).

[6]陆静,唐小我.股票流动性与期望收益的关系研究[J].管理工程学报,2004,(18).

[7]陆静,李东进.基于流动性风险的证券定价模型及其实证研究[J].中国软科学,2005,(12).

[8]ChanH.W.,R.W.Faf.f Asset Pricing and the Illiquidity Premium[J].The Financial Review,2005,(40).

[9]Jacoby,G.,Fowler,D.J,Gottesman,A.The Capital Asset Pricing Mod⁃el and the Liquidity Effect:a Theoretical Approach[J].Journal of Fi⁃nancial Markets,2000,(3).

[10]Jacoby,G.,Gottesman,A.,Fowler,D.J.OnAsset Pricing and the Bid-AskSpread[C].SSRNWorkingPaper,2001.

[11]O’Hara,M.,Presidential Address:Liquidity and Price Discovery[J].Journal of Finance,2003,(58).

[12]Pastor,L.,R.Stambaugh.Liquidity Risk and Expected Stock Returns[J].Journal of Political Economy,2003,(111).

猜你喜欢

股市动态分析(2020年7期)2020-04-26

中学生数理化·高一版(2019年12期)2019-12-31

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

中国钢铁业(2018年6期)2018-07-26

股市动态分析(2015年16期)2015-09-10

股市动态分析(2015年1期)2015-09-10

中国钢铁业(2014年4期)2014-08-22

股市动态分析(2014年26期)2014-07-11

中国钢铁业(2014年7期)2014-01-26