山东省上市公司内部监控效率实证研究

2012-01-07 09:14樊黎明何芳芳

统计与决策 2012年9期

肖 柯,樊黎明,何芳芳

(1.山东大学 管理学院,济南250100;2.山东电力工程咨询院,济南 250100)

0 引言

内部监控效率是指公司内部监控各主体职能作用发挥的结果,其主体包括股东会、董事会以及内部各委员会、监事会和经理层。从理论上来讲,有效的内部监督、科学的控制手段、合理的监控格局对于上市公司经营战略的制定、经营绩效的提升和公司资产的保值增值具有决定性的作用。

目前,关于公司内部监控效率的探讨,学者们仍处于探索之中,并使用了多个不同的指标进行测量和研究。学者们直接从实证角度讨论监控效率的文献很少,大多是从董事会治理、监事会治理角度来探讨监督机制的建立对于公司治理效率的影响,以此来判断公司内部治理机制的效率。本文从股东会、董事会、监事会三大监控主体角度选取指标,综合考虑当前二元机制对于公司绩效的综合影响。

1 研究假设与模型构建

1.1 样本及数据来源

本文选取2010年山东省A股上市公司的数据进行分析,山东省没有金融保险类上市公司,剔除8家ST上市公司,总共对94家样本上市公司进行分析。其中国有企业50家,民营企业44家。数据来自CSMAR数据库,部分数据来自2010年山东省上市公司年报。

1.2 研究变量的定义与选择

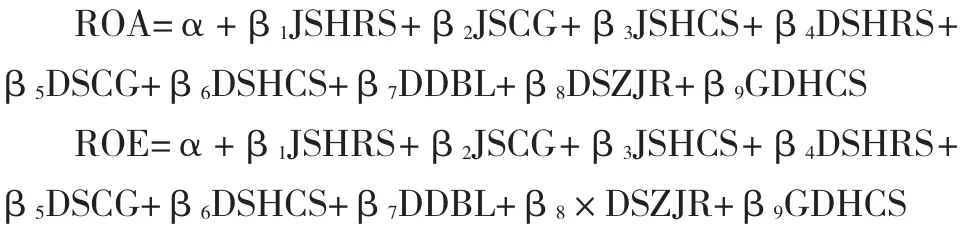

本文选用反映公司绩效的指标——净资产收益率(ROE)和资产收益率(ROA)作为评价上市公司监控效率的因变量。在自变量选取中本文借鉴了先前研究中对监控效率影响因素的分析,选取董事会规模(DSHRS)、监事会规模(JSHRS)、独立董事所占比例(DDBL)、董事会会议次数(DSHCS)、监事会会议次数(JSHCS)、董事会持股比例(DSCG)、监事会持股比例(JSCG)。同时本文认为董事长与总经理的兼任情况(DSZJR)、股东大会的召开次数(GDHCS)也会影响企业监控的效率。控制变量方面,本文选择了股东性质(GDXZ),按照实际控制股东性质情况,将上市公司分为国有和民营两类,以消除所有权差别的影响,也可以考察国有上市公司和民营上市公司在监控效率方面的差别。

1.3 研究假设

我国《公司法》规定,监事会必须有股东代表和职工代表共同组成,监事会规模过小可能无法发挥其应有的监控职能;监事会作为股东和职工的代表来监督董事会和企业管理层的决策和经营情况时,监事会成员持股数量与其行使职能的动力和积极性相关,从而影响其监控效率;监事会的会议次数作为监事会的运行状况指标直接反映了监事会参与企业监督积极程度,同样影响着监控效率和企业绩效。

由上面分析,本文提出假设H1:监事会规模(JSHRS)、监事会持股比例(JSCG)和监事会会议次数(JSHCS)与企业绩效之间呈正相关关系。

董事会的职责除对公司的经营事项作出决策外,另一方面就是代表股东大会对公司经理层工作实施监督。董事会自身的规模是其有效运行的基础,而董事会的有效运行一方面可以减少监事会对于董事会的监督成本,另一方面可以与监事会共同实现对企业经理层的有效监督。与上面监事会的分析相似,董事会的持股比例也反映了其做好企业决策和监督的动力,而董事会的会议次数是直接反应其运行情况的指标。

由此,本文提出假设H2:董事会规模(DSHRS)、董事会持股比例(DSCG)、董事会会议次数(DSHCS)与企业绩效之间呈正相关关系。

独立董事是董事会中一个独特的职位。监管部门引入独立董事制度的目的就是为了有效地监控董事会和大股东的决策,维护公众股东的利益。所以独立董事在公司监控机制中是非常重要的一个部分。独立董事监控的评价指标我们用独立董事占董事会的比例来表示。

进而,本文提出假设H3:独立董事所占比例(DDBL)与企业绩效之间呈正相关关系。

当董事长和总经理由一人兼任时,董事会的决策权、监控权和经理层的经营权就可能过分集中于一个人的身上,这种权利的集中就会限制企业监控机制的作用,基于此,本文将董事长和总经理的兼任情况定义为一个逻辑变量。企业最终的监控还来自于其最高权利机构股东大会,股东大会召开次数是影响企业监控效率的一部分因素。

本文提出假设H4:董事长和总经理兼任变量(DSZJR)与企业绩效之间呈正相关关系;股东大会召开次数(GDHCS)与企业绩效之间呈正相关关系。

1.4 模型构建

本文首先对样本进行了描述性统计,将国有上市公司和民营上市公司监控机制运行情况进行了对比,然后对ROA和ROE分别构建了两个模型进行回归分析。

2 实证分析

2.1 描述性统计

(1)从总体的描述性统计情况看,结合前些年关注监控效率的研究中进行的数据分析可以看出,截至2010年底,山东省区域内上市公司与其他地区以及行业上市公司数据相比,董事会平均规模为9.18人,监事会平均规模为3.90人,董事长与总经理兼任公司所占比重较大,董事会中独立董事所占比例达到36%,这保证了独立董事更好的发挥监控职能,保护公众股东利益,减少公司决策中的风险。

表1 样本总体描述性统计

(2)董事会持股比例和监事会持股比例较之2008年的数据也有所增加,前者平均比后者高2.6个百分点,董事会会议的次数要多于监事会会议次数,这表明各上市公司董事会决策的平台较为完善,监事会则要稍弱一些。董事会持股比例的方差比较大,最低的为0,最高的达到81.67%,表明各上市公司对于董事会高管的持股政策有较大差异。

(3)从监事会会议次数最小值可以看到有个别公司的监事会次数可能未达到规定要求,我国《公司法》规定:“监事会每六个月至少召开一次会议”,议次数较少的公司可能无法有效地履行相应的监控职能,从均值4.63来说,山东省上市公司监控机构的设置和运行基本已达到了法定要求,只有一家民营企业监事会次数为1次,应该存在着异常情况。

(4)从国有上市公司和民营上市公司对比来看,董事长与总经理的兼任情况民营企业略小于国有企业,民营企业董事会规模和监事会规模的均值也比国企略小。但民营企业董事会和监事会持股比例要比国有企业高,民营企业董事会和监事会显然有更大的动力去履行监控职能。而且,国有企业上市公司山东省民营上市公司企业业绩要好于国有上市公司,这可能是与国有企业管理层缺位有关的。

(5)至于董事会和监事会持股比例比较小的原因,国有企业中大股东多为国有资产管理部门,部分董事也是有国有资产管理选定,虽没有在国有企业持股,但享受政府人员的级别和一定待遇,代表政府行使大股东权利。而有的董事会民营企业也没有持公司股份或者只持较少股份,这是由于实际控制人及其一致行动人在上市公司之上又设立了控股母公司,实际控制人及其一致行动人担任上市公司董事长、董事,但不直接持有上市公司股票,甚至不在上市公司领取报酬,但这种情况不影响其发挥监控的作用。

2.2 相关性检验

为了检验变量之间的相关关系,首先进行了Pearson相关分析。经相关性检验,所有变量间的相关系数均小于0.8,这表明样本数据间不存在多重共线性问题。

回归分析

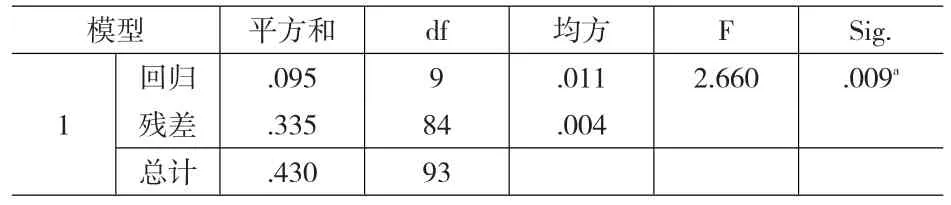

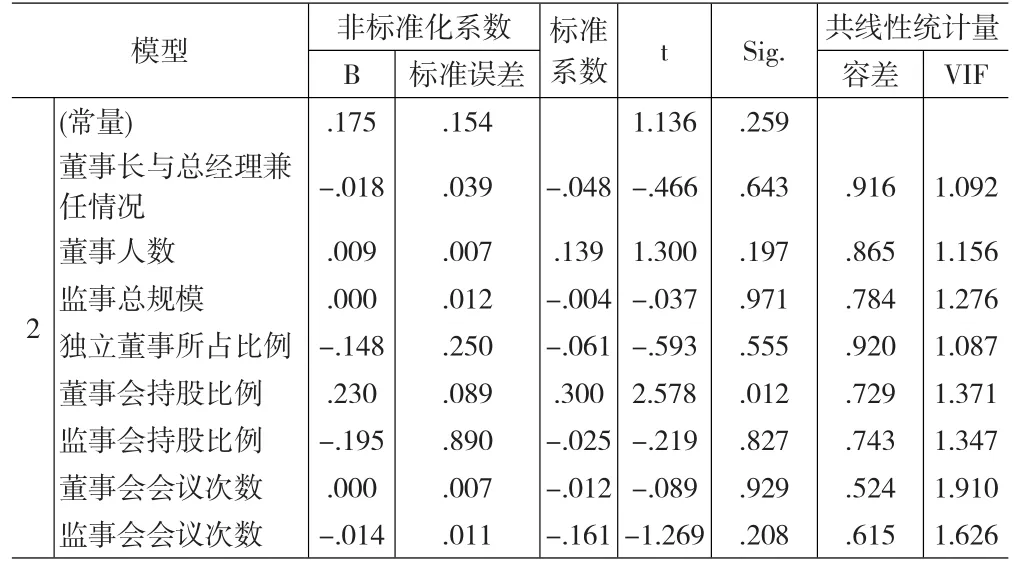

(1)从表2~7中可以看出,回归模型一在0.01显著性水平上通过了F检验,回归模型二在0.1水平上通过了F检验。方程的拟合优度R2值均不高。回归系数分析表中可以看出董事会持股比例的回归系数显著,与总资产收益率和净资产收益率均呈正相关关系,验证了假设H2的部分内容,说明董事会持股的增加必然能够激励董事会更好的发挥其决策和监控职能,提高企业绩效。但董事会规模和董事会会议次数与企业业绩的相关性不显著,董事会会议次数与净资产收益率还是呈负相关的,说明董事会还没有形成重大事项的群体决策的有效机制,保证企业回避风险、提高经营业绩。

表2 回归模型一总体参数表

表3 回归模型一方差分析

表4 回归模型一系数表

表5 回归模型二总体参数表

表6 回归模型二方差分析表

表7 回归模型二系数表

(2)董事长与总经理兼任与总资产收益率呈正相关,与净资产收益率呈负相关,没有支持假设H4的结论,说明董事长和总经理的兼任在决策执行力度方面的加强会弥补其削弱公司监控职能对于企业绩效带来的负面影响。董事会规模与企业业绩呈正相关,支持假设H2。

(3)监事会规模、监事会会议次数、监事会持股比例与企业资产收益率和净资产收益率均呈负相关关系,没有支持假设H1。一方面监事会缺乏独立性,不能够真正有效的履行其监控职能;另一方面监事会持股比例偏低,缺乏有效监控的激励。

(4)独立董事所占比例与企业业绩也是呈负相关关系,没有支持假设H3。这在一定程度上说明山东省上市公司独立董事制度还处于初步发展阶段,独立董事没有很好的利用其专业领域的知识履行其监控职能,维护小股东利益。独立董事的监控效率问题也应该进一步从增强现有独立董事的工作效率入手,而不仅仅是提高独立董事的比例。

(5)股东大会召开次数与资产收益率、净资产收益率均呈负相关关系,没有支持假设H4。一定程度上还是因为召开股东大会比较多的公司部分由于企业经营遇到重大问题需要股东大会最终裁决,这种情况下,股东大会召开次数多,企业业绩反而差。在这一点上说,如何评价企业股东大会和股权安排对于企业监控效率的影响还是需要进一步研究的问题。

3 结论和建议

3.1 结论

通过描述性统计、相关性分析和回归分析,汇总分析得出的结果,山东省上市公司监控效率存在以下问题:

第一,山东省民营上市公司监控效率要高于国有上市公司。民营上市公司的业绩要好于国有上市公司,国有上市公司在董事会和监事会持股比例方面显著低于民营上市公司。这可能是导致国有上市公司董事会和监事会在充分履行其监控职能方面动力不足的原因。

第二,由于监事会还缺乏充分的独立性,其持股比例也比较低,所以监事会规模、持股比例、会议次数与企业业绩的相关性不明显。这在一定程度上说明了山东省上市公司监事会没有充分发挥其应有的监控作用。上市公司应该进一步提高监事会的持股比例,促进监事会发挥其应有的监控职能。

第三,董事会持股比例的增加,能够提高董事会有效发挥监控职能的动力,促进企业业绩的提高。董事会的规模和会议次数与企业业绩的相关关系并不明显,进一步提高董事会监控效率不应从规模和运行数量上着手。

第四,独立董事所占比例与企业业绩之间的相关关系也不明显,说明目前上市公司独立董事还存在形同虚设的现象,没有很好的发挥其监控职能,维护公众股东利益。独立董事监控职能的提高也不在于继续扩大独立董事的规模,而是充分发挥现有独立董事监控的主动性,保证其有效的行使其职能。

3.2 提升山东省上市公司监控效率的建议

(1)完善山东省国有上市公司董事和监事的股权激励机制;

(2)提升独立董事和监事会成员的独立性;

(3)形成良好的监控从业者外部市场;

(4)弘扬鲁商文化,营造创新氛围;

由于数据收集时间所限,本文发现利用企业业绩来评价企业监控效率还存在一定的间接性。继续的研究可以从寻找直接又客观的监控效率评价指标上入手。另一方面,本文选自的董事会和监事会运行的指标还是具有一定的表面化,继续的研究可以着眼于董事会和监事会的结构、运行结果、胜任能力等方面的因素,使这些指标形成更为整合化的量化定义。

[1]Yermack.Higher Market Valuation of Companies with a Small Board of Directors[J].Journal of Financial Economics,1996,40(2).

[2]王晓静,陈志军.董事会特征、高管激励与集团绩效—来自中国上市集团公司的经验证据[J].经济与管理,2011,(6).

[3]Boyd Brian K.Corporate Linkages and Organizational Environments:a Test of the Resource Dependence Model[J].Strategic Management Journal,1990,(11).

[4]周建,李小青,金媛媛,尹翠芳.基于多理论视角的董事会—CEO关系与公司绩效研究述评[J].外国经济与管理,2011,(7).

[5]谢永珍.中国上市公司董事会独立性监督效率关系实证研究[J].山东大学学报(哲学社会科学版),2007,(4).

[6]柯宝红.基于独立董事与公司绩效研究[J].统计与决策,2010,(23).

[7]李维安,郝臣.中国上市公司监事会治理评价实证研究[J].上海财经大学学报,2006,(3).

[8]王淑慧,童宁,周昭.我国上市公司监事会治理评价实证研究[J].河北大学学报(哲学社会科学版),2009,(4).

[9]李枫.公司治理的监督机制研究—独立董事制度与监事会制度的对比分析[J].山西大学学报(哲学社会科学版),2010,(11).

猜你喜欢

中国出版(2022年15期)2023-01-11

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

董事会(2022年5期)2022-06-15

中国机械工程(2022年9期)2022-05-17

中国管理信息化(2021年23期)2021-11-22

财会学习(2018年11期)2018-04-28

法制博览(2018年23期)2018-01-23

广东造船(2018年6期)2018-01-17