财政透明度的限度与效率:对一个分析框架的诠释

2011-12-29 00:38凌岚,张玲

当代财经 2011年6期

凌 岚,张 玲

(1.天津财经大学 a.经济学院;b.校党委办公室,天津 300222)

财政透明度的限度与效率:对一个分析框架的诠释

凌 岚1a,张 玲1b

(1.天津财经大学 a.经济学院;b.校党委办公室,天津 300222)

推进财政透明度是一个循序渐进的过程,需要关注披露信息的限度与效率。当前我国社会正处于转型期,财政透明度要避免陷入“过犹不及”的误区。因此,要以改革政府预算制度为契机,通过建立与完善规范的预算报告制度,搭建公民参与的平台,构建高效率的公共财政治理机制。

财政透明度;预算透明度;限度;效率;治理机制

单从字义理解,透明度(Transparency)一词是指物体或事物透明的性质与状态,无论在自然科学还是在社会科学领域,透明度都有着极重要的研究价值。在社会科学领域,透明度经常被用来形容社会问题的能见度、公共政策的开放度、政府的开明程度等。我们从现实生活中感受到透明度问题无处不在,如食品和药品的标签、工业废弃物的排放、灾害事件的预警报告,以及空气、水源、土壤的质量监测等。透明度可以消除人们生活中的疑虑和恐惧,因而是社会稳定发展的必备基础。

财政透明度的定义最早是由国际货币基金组织(IMF) 的专家柯彼茨(Kopits) 和克雷格(Craig)提出,其意指向公众公布政府的结构和职能、财政政策意向、公共部门账户以及财政预测的信息,并要求这些信息是可靠的、详细的、及时的、容易理解且可以进行国际比较。[1]国际社会普遍认为,财政透明度有助于强化政府责任,防范财政风险,促进稳健、可持续的财政政策。它是衡量良好公共治理的关键因素,是公共财政的本质特征,也是实现财政民主的重要制度安排。[2]

推进财政透明度的关键是把握其“度”,因为信息透明是一柄“双刃剑”。在一个长期封闭、缺乏透明度的社会里,财政预算信息的披露需要循序渐进,过度的信息“倾泻”反而会造成信息泛滥,降低效率。西方学者卡尔·波普尔(Karl Popper)曾经精辟地论证了“民主的悖论”、“宽容的悖论”。基于同样的道理,我们也有理由对财政信息的公开透明度是否遭遇类似的窘境作一番理性的追问,应避免一种倾向掩盖另一种倾向。本文引入并借用英国公共管理学家戴维·赫尔德(David Heald)的一个分析框架,[3]结合我国财政管理创新的实际,对推进财政透明度的限度和效率等问题作一些探讨。

一、过犹不及:从限度与效率的视角分析

常识表明:凡事必有度。过犹不及,透明度亦即如此。英国学者戴维·赫尔德以财政透明度为例,描述了一个透明度与效率之间关系的分析框架。在原文中,戴维·赫尔德对效率概念的界定是比较宽泛的,既可以用以评价政府财政收入和支出的效率以及公共政策的各个方面,也可以比较粗线条地考量政府经济(Economy)、效率(Efficiency) 和效能(Effectiveness) 的所谓“三E”目标等。

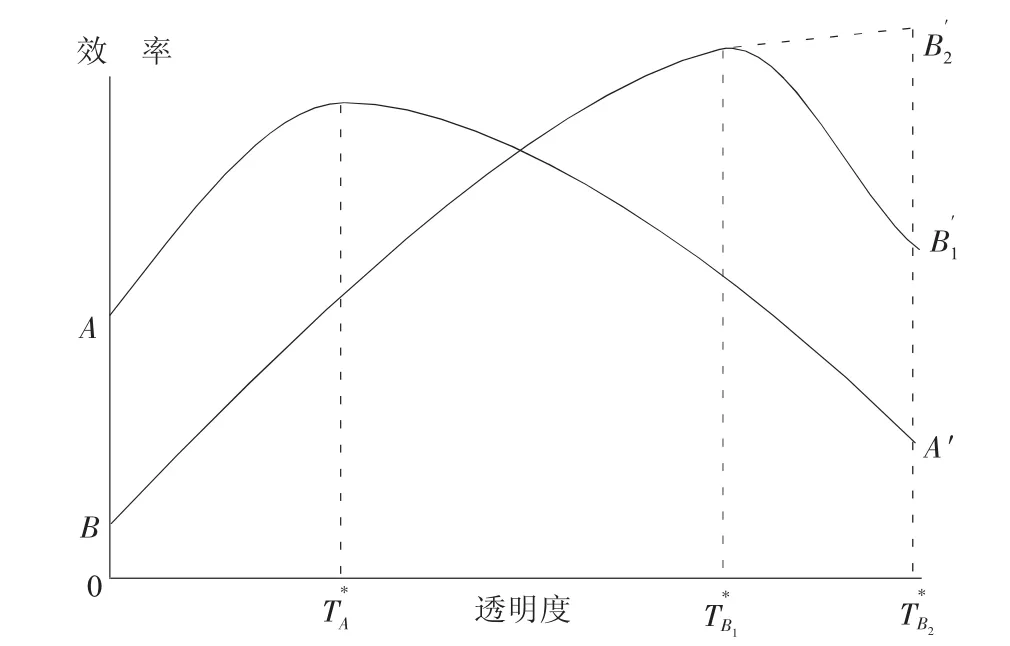

如图1所示,以横轴代表透明度,纵轴代表效率。透明度与效率之间关系的普遍规律是,随着透明度的增加,效率随之提高;但超过“最适度”后,效率随透明度的增加而下降。社会制度和文化因素是影响图形中“最适度”的高度及透明度与效率关系曲线的斜率。在一般情况下,透明度与效率之间的关系表现为以下四种情况:

图1 透明度与效率的关系

(1)曲线AA′是悲观的情形。当透明度几乎为零时,效率处于一般程度。随着透明度的增加,效率迅速提高;但是,超过了“最适度”后,增加透明度反而会降低效率,甚至会比透明度为零时的效率还要低(A>A′)。这种观点表达的寓意是,尽管透明度能够阻止“内部人”的欺骗和腐败,但过度的透明也会导致所谓的“过度曝光”问题,因产生较高的交易成本和过度政治化而导致效率的损失。

(2)曲线BB′是乐观的情形。当透明度几乎为零时,效率很低。同样,随着透明度的增加,效率会提高,且超过“最适度”(后效率下降,但效率持续提高的时间要长得多,即使效率下降,也比透明度为零时要高(B>B)。当然,对于推进透明度,也有极端乐观主义的观点(在图中以虚线延续的B曲线表示),认为根本不存在某一个过犹不及的度,透明度越大越好。因为,透明度的正效应总是要大于“过度曝光”的负效应。

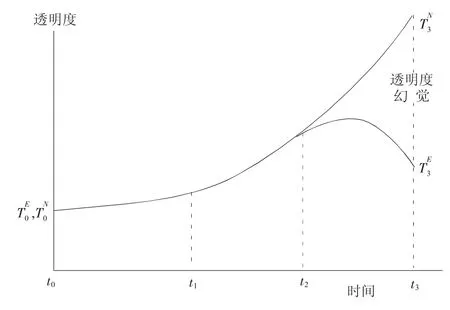

(3)透明度与效率之间的关系随时间的推移而变化。图2描述了这种变化。在t0t1区间内,效率随透明度的增加将会缓慢而稳定地提高。在t1t2区间内,效率提高显著。但当超过t2点之后,名义透明度TN增加,实际透明度TE降低。对t2点之后变化趋势的解释是:如果政府过度重视透明度,将其奉为圭臬,就会出尔反尔地修改透明度的基本定义,使提供的数据失去可比性,政府还有可能操纵媒体、杜撰虚假报道、提供虚假的财政数据、刻意夸大政绩、渲染对己有利的信息等。于是,就会出现图中由之间距离所代表的“透明度幻觉”——不管政府对透明度的解释在技术上看似多么有效,但那只不过是假象而已,实际的透明度只是在点。“透明度幻觉”可能源于公众暂时的认知不足,也有可能就是政府蓄意而为的结果。如在安哥拉、多米尼加、厄尔瓦多、阿尔巴尼亚等国家,尽管政府制定了信息自由法案,但这些国家仍被国际社会公认是属于公共政策透明度很低,且治理绩效欠佳的那一类。[4]这刚好为验证戴维·赫尔德分析框架的可信度提供了来自现实世界的佐证。

图2 名义透明度与实际透明度

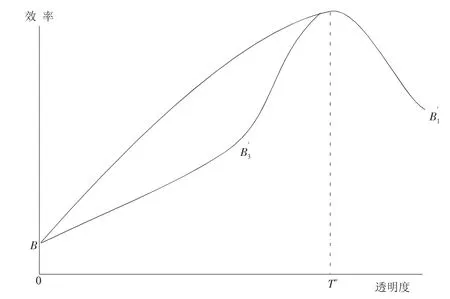

(4)现实世界中,透明度与效率之间的关系变幻不定,“悖反性”是客观存在的。图3中的曲线试图对这种复杂性作出描述。这一曲线在“最适度”(T*)之后,与乐观的BB′曲线完全重合,但在“最适度”之前,它上升的轨迹却与乐观曲线有着很大的偏离。这揭示着透明度每前进一步所得到的“红利”都是来之不易的。在现实世界中,透明度是一柄“双刃剑”,具有内在的“悖反性”。它一方面能促进公共治理,另一方面当负面信息被“过度曝光”时,也可能引发公众情绪化的过激反应,使原本简单的、可以缓和的矛盾变得激化而不好收拾。如一家国有银行出现了临时性困难,信息披露后极有可能被公众误解,从而引起连锁反应,造成不必要的银行危机。

图3 透明度功能的转换

应当强调,戴维·赫尔德的分析框架主要着眼于经济效率,倘若换一个角度从言论自由或民主政治的视角考虑,结论或许有所不同。但有一点不能否认,即透明度是有条件、有限度的。在一个不完善的世界中,过度的信息曝光有可能削弱某些维持社会正常运转的规则。①按照弗洛伊德的观点,一个人过度暴露“本我”就是愚蠢,因为每一个人都有隐私。同样,如果一个企业不保护商业秘密,就会在商战中丧失竞争优势。对于每一个置身激烈国际竞争的国家,也理应严守本国的国家机密。根据国际惯例,凡涉及国家安全、国际关系、国家经济利益、对第三方的保密义务、法律执行和个人隐私的内容,都构成信息披露的例外。关键在于对“国家机密”的认定上,不应把需要向公众披露的不属于“机密”的信息界定为“机密”。

戴维·赫尔德的分析框架对于中国财政透明度的推进非常有益。它所引申的推论是:透明度本身并不是政府治理的目标,而是服务于目标的手段。对此,国际货币基金组织在2001年发布的《财政透明度手册》的导言中指出:财政透明度只是良好财政管理的一个方面,需谨慎区分财政透明度与其他两个重要方面——财政政策的效率和公共财政稳健性之间的区别。[5]很明显,财政透明度、财政政策效率和公共财政稳健性三者间是相互制约的关系,单从提高政府管理绩效这一点看,不通过透明度而采取其他激励措施同样能提高政府效率。因此,推进透明度的改革,既是在“阳光法案”和“过度曝光”之间寻觅那个“最适度”,也是在公平和效率之间、在经济体制改革和政治制度改革之间审时度势地作出理性的抉择。

二、绕过误区:专注于财政治理机制的构建

以政府预算公开为标志性事件,财政透明度在我国的推进跨越了漫长的历史时空。粗线条地划分,大体经历了三个阶段:

——从1949年建国到1999年可谓财政透明度的萌芽期。在此期间,国家保密法等政府文件把政府预算规定为国家机密,不得向社会公开。即使是人大代表,也无法切实履行审议监督政府预算的权力。

——第二阶段,1999年全国人大常委会通过《关于加强中央预算审查监督的决定》,具体提出了编制部门预算、细化预算编制等要求。2000年教育部、农业部、科技部、劳动和社会保障部四个部门率先实行部门预算改革,为预算公开积极创造条件。同年,我国加入了国际货币基金组织的数据公布通用系统(GDDS),财政部每季度向国际货币基金组织统计部及其出版物《国际金融统计》提供财政收支(包括债务)数据,能够满足国际组织对财政统计信息的基本要求。

——第三阶段酝酿于2007年,国务院发布《政府信息公开条例》。这是第一个涉及预算公开的制度文本,规定将“财政预算、决算报告”和“财政收支、各类专项资金的管理和使用情况”列为重点公开的政府信息。直到2010年,国土资源部等部委向全社会公开部门预算。

对照戴维·赫尔德的分析框架,我国财政透明度的推进是否进入“适度区间”?有没有为之付出额外的成本?是否接近了“过犹不及”的拐点?我们未做实证研究,不可轻易作出判断,但可以从限度和效率的角度,探讨在我国推进财政透明度的几个“误区”。我们的基本观点是:财政透明度作为公共治理的一种有效工具,需要稳扎稳打地奠定基础,这个基础包括制度框架、组织结构、机构能力和人力资源等许多方面。做表面文章,为透明而透明的表层改革,除徒增行政成本之外,并无提升政府治理绩效的实际意义。要避免“透明度的幻觉”,切忌在制度设计的初始阶段即陷入“误区”。这一基本观点可以分解为以下几个要点:

(1)财政透明度信息提供的简明扼要非常关键。现代国家制度的复杂性决定了财政透明度信息披露的复杂性。无论是IMF的数据发布系统和财政透明度基本要求,还是OECD的预算透明度最佳做法,都是非常繁复的一整套系统。如果对透明度的每一项具体要求都不加选择地逐一落实,那将是一个误区。如前述过犹不及的道理,当各方面条件还不具备时,过多的信息倾泻反而会模糊经济社会问题的焦点,弱化了真实的财政透明度。

一个务实的选择是全面考虑国情与时机、成本与效益以及财政管理创新中可能遭遇的风险,区分轻重缓急稳步地推进透明度。有必要强调提供简明扼要的财政信息非常关键,应注重信息披露的实效,避免陷入数据编撰的另一套“繁文缛节”之中。尽量以较少的文件篇幅披露尽可能多的有用信息,这些信息应便于公众参与。可以先发布扶贫、教育、医疗、社会保障等民生方面的预算信息,疏通公众参与预算监督的渠道,由地方到中央层层推进,自下而上地逐步建立预算透明度的信息发布制度。

(2)在绩效预算改革中关注财政投入毫不松懈。在欧美国家新公共管理运动中,国家预算改革已经进展到“放松投入,结果导向和关注绩效”的阶段。我国现阶段借鉴国外经验引入“结果导向”的绩效预算很有必要,但考虑到我国预算改革的背景,若放松对财政投入的关注,则会陷入另一个误区。

之所以不能放松对财政投入的监控,是着眼于延续至今的制度缺陷。传统模式下财政透明度很低,从预算科目和体系设计都缺乏完整性,不能把全部预算外、制度外资金囊括其中。政府会计系统亦不健全,不能及时、同步追踪预算资金的真实投入情况。每年提交人大的政府预算报告只是文字说明,不能全面反映各预算部门和项目的投入信息。因此,持续关注财政投入是完善财政预算制度的需要。需要关注投入的另一个原因也是为了防止舍本逐末。近年来,各级政府普遍实行政绩考核,作出民生财政让百姓得实惠的承诺,但此类承诺往往是有“时间表”而无“预算表”。即对取得既定政绩需要多少投入,有没有可靠的资金保障,是否需要增税或收费项目等信息披露不够。有鉴于此,为了避免让不切合实际的“高指标”造成“财政幻觉”,也是为了保持财政政策的效率性和稳健性,需要对各级政府的“政绩承诺”从资金来源和成本效益的角度实施监控。总之,在我国现阶段各项基础制度尚不完善的情况下,应在关注预算产出与绩效的同时,毫不放松财政预算资金投入方面的制度完善。

(3)“结果的透明”比“过程的透明”更加重要。从公共决策的视角分析,保持政策形成过程的相对封闭还是必要的。以公共支出绩效评估为例,虽然“投入、产出和结果”都是财政透明度追求的目标,但是,从“投入”到“产出”,再由“产出”到“结果”,其中间转换过程却不一定要求透明。理由有二:一是不宜透明,二是不易透明。不宜透明主要是针对从“投入”到“产出”这一衡量效率和涉及技术、管理创新的转换过程。如果强求透明就有可能削弱创新的动力,甚至造成效率损失。不易透明主要是针对从“产出”到“结果”这一检验效能的过程。因为效能指标既不易把握,也难以量化。如果要求披露“中间过程”的详细数据,这既不现实也无必要,还容易诱发捏造数据、弄虚作假的不良行政行为。

基于公共管理的效率目标,我们提出“结果的透明”重于“过程的透明”这一观点。也就是说,政府必须及时发布有关财政决策结果的信息,而无需把政策形成及调整中的每一项备选方案、每一个测算数据都公之于众。作为政府决策结果的各类财政政策法规,必须及时公布、规定明确、表达清晰,符合透明度的要求,而政府政策法规本身则需要在一个相对封闭的环境下形成。

(4)“机制构建”重于“丑闻曝光”。我们试图强调另一要点是:推进预算透明度的目的在于构建治理机制,而不仅仅是“曝光丑闻”。虽然“曝光丑闻”能在短期内迅速吸引公众的眼球,但如果没有相应的措施及时跟进,公众的注意力会逐渐减弱,反倒是“丑闻”越多,公众越麻木,其后果不堪设想。正确的做法是以“丑闻曝光”为先导,抓住公众达成共识的大好时机,采取有效的治理措施,推行制度创新,完善治理机制。

新制度经济学告诉我们:治理机制是正式规则和非正式规则相融合的产物,构建治理机制不但要求正式制度规则上的创新,而且需要在更深层的社会文化层面确立非正式的制度约束。[6]一般来说,社会文化层次的变革需要相当长的演化时间,非正式制度约束的逐步形成要经过四个阶段:“引发→认同→固化→传承”。“曝光丑闻”固然能迅速引发公众的关注,凝聚全社会惩治腐败,推动财政治理的共识。须知此时也是制度创新的转折点,若没有相应的制度供给,不但治理机制难于形成,而且不可能有一整套固化的治理制度传承下去,并在传承中不断强化和升华,再逐步内化为社会文化深层的约束规则。因此,只注重“丑闻曝光”,而不注重“机制构建”,这是应当避免的又一个“误区”。

三、纲举目张:紧握政府预算这一公共治理的利器

如何让我国财政透明度尽可能保持在合意的区间内,以“阳光财政”不断提升经济和社会发展的效率,而不是让公众面对犹如“天书”般的预算文本困惑茫然?关键在于紧握政府预算这一公共治理的利器。历史和现实、理论与实践都向我们昭示,推进政府预算改革具有“纲举目张”的效果。因为公共预算遵循严格的程序安排,体现立法、行政、司法之间的制衡,具有公开、透明、便于公众监督的特点。预算改革一方面在收入和支出的源头上强化对政府行为的约束,另一方面从预算科目、会计规则等技术层面逐渐渗透。这对于促进政府制度创新和完善财政治理机制,将具有深远的意义。

可以乐观地预言,我国财政透明度的进展正在进入“适度区间”,与这一区间相对应的却是国家政治、经济和社会制度变革的“深水区”。为了能成功跨越“深水区陷阱”,并保持“适度区间”内的良好发展态势,我们建议采取以下举措:

(1)建立系统性、高效率的预算报告制度。透明的预算犹如人人皆能运用的公共治理的“利器”,而不透明的预算则被OECD比喻为“暗机关(Gimmick)”,②这样的预算会引起公众的不满,对政府公信力造成极坏的影响。20世纪90年代以来,我国在财政透明度制度建设上的进步是史无前例的,先后实行了财政部文告制度、审计结果公开制度、政府发言人制度等。政府还间或地以白皮书等形式向社会公布扶贫减灾、社会保障、军费开支等方面的财政信息。在地方层面上,已有广州、上海、深圳等城市实施了与信息公开相关的地方法规。今后我国财政透明度的推进要注重实效,将着力点放在建立和完善系统性、高效率的预算报告制度上面,参照OECD预算透明度最佳做法,定期发布月报、季报、年度中期报告,并在其中披露充足的财政预算信息,从而避免纠缠于细枝末节一哄而起的作秀、跟风和造势。对于公众关心的“三公”消费数据要尽快公布,但其他无关宏旨的数据无需面面俱到地公布。在这里也有“抓大放小”的智慧,也要考虑推进财政透明度的成本与效率。

(2)培养具有专业素质的人大代表和成熟、理性的公民社会。良好的透明度需要一个对人民高度负责的政府,一个成熟、理性的公民社会以及一种开放、文明的社会氛围。然而,中华文明上下五千年却深植在“保密文化”的土壤中,公众缺乏参与政府预算监督的经验,即使大多数人大代表也不具备监督政府预算的专业素质。要卓有成效地推进财政透明度,当务之急的是培养具有专业素质的人大代表和成熟、理性的公民社会。如上海等地已经摸索出比较成功的经验,他们通过学习、培训等途径,使各级人民代表在短期内尽快掌握与预算监督相关的专业知识。

公共预算的预算程序是周而复始、连续不断的,这一过程也可以成为开启民智,培育公民参与和公民精神的课堂。政府可以通过预算听证、公开质询以及公众辩论等方式集思广益,吸取民意,采取有效措施,加强政府机构的能力培养和制度建设。[7]当公众能及时获取有价值的预算信息,他们就有能力帮助政府分析形势,善意地提出政策建议,成为有作为、有建树的公共政策参与者。

(3)借鉴国际经验,以公(市)民预算的方式高效、快捷地发布财政信息。按照国际预算项目的界定,“公(市)民预算”是指为了让全体公民中尽可能多的人能读得懂预算,而对预算文件进行通俗化处理后的预算概要。其宗旨是尽量对复杂的预算文件做“去神秘化”的处理,使其更贴近民众,让人民了解预算,掌握预算信息,进而更有效地监督政府施政。这种预算概要可以采取多种形式,既可以由政府公布,也可以委托学术团体发布,它并不替代常规的、详细的政府预算文件,但却是正式预算文件的重要补充。针对我国公众预算知识欠缺的实际情况,借鉴国外这种“公(市)民预算”的方式很有必要。近年来,我国的预算报告都附加了专业术语解释,这是体现“公(市)民预算”精神的良好开端。伴随电子政务工程的实施,更多的政府文件、财政经济数据等上传到政府网上,国内一些研究机构、学术团体、民间智库所扮演的角色并不亚于国外的公民预算组织。建议我国正式采用“公(市)民预算”这一公民参与的有效方式,高效、快捷地发布财政信息,引导更多的公众参与到预算监督活动中来。

(4)通过政府预算过程兑现政府承诺,强化政府责任。实行预算透明度的前提条件是政府的决心与承诺。当前我国正处于社会转型期、社会矛盾聚集多发期,这使政府治理面临严峻的挑战。此时的政府预算改革能够强化政府乃至广义公共部门的责任约束,预算透明度实际上就是把政府承诺制度化地展现出来。在经济上实施宏观经济规划和中期预算框架,在更广阔的视野上凸现政府治理责任与绩效。在政治上,兑现惩治腐败,实现善治的承诺。在法律上,不仅要建立健全政府预算的各项法定程序和规则,更要注重其执行机制等。如前所述,责任约束还表现在预算透明度推进的限度与效率上,过犹不及,事缓则圆。要循序渐进地在全社会形成一种公开透明的制度氛围,实事求是地公布预算信息,既不夸大政绩,也不遮掩瑕疵。引导公众井然有序地参与预算过程,永远是对政府责任机制的一种特殊考验。

注 释:

①如对朱利安·阿桑奇创办维基解密网站的评价是毁誉参半的。尽管绝大多数人都认为其解密行为是有效地行使了公民监督政府的权利,但是,在近期内,这种自由放任的信息披露模式在任何一个国家也不可能成为现实。

②在英文中Gimmick一词指暗机关,即一种用来欺骗、行骗或欺诈的装置,尤指秘密地和欺骗地控制赌博器具的机械装置。

[1]国际货币基金组织.财政透明度[M].财政部财政科学研究所整理.北京:人民出版社,2001.

[2]程 瑜.我国财政透明度制度构建研究[J].当代财经,2009,(8):35-39.

[3]David Heald.Fiscal Transparency:Concepts,Measurement and UK practice[J].Public Administration,2003,81(4):723-759.

[4]Ana Bellver, Daniel Kaufmann.Transparenting Transparency Initial Empirics and Policy Applications[R].World Bank,2005.

[5]柯武刚,史漫飞.制度经济学[M].北京:商务印书馆,2002.

[6]中国地方政府公共预算改革的试验和成功:对浙江温岭新河镇公共预算改革的观察[EB/OL].http://www.pbgchina.cn/newsinfo.asp.newsid=1220.

[7]韩 洁.论超越预算对预算管理改革的重要意义[J].江西财经大学学报,2006,(5):17-20.

Limitation and Efficiency of Fiscal Transparence:Interpretation of an Analytical Frame

LING Lan,ZHANG Ling(Tianjin University of Finance and Economics,Tianjin 300222,China)

To promote the fiscal transparence is a gradual process,during which attention should be paid to the limitation and efficiency of information disclosure.At present,China is in the period of social transformation,the promotion of fiscal transparence should avoid being trapped in the so-called notion of“going too far is as bad as not going far enough”.Therefore,by taking advantage of the reform of the government budget system,the Government ought to establish and perfect the standardized budget reporting system,construct the platform for public participation,and build a mechanism of governance for public finance with higher efficiency.

fiscal transparence;budget transparence;limitation;efficiency;mechanism of governance

责任编校:周全林

F812.2

A

1005-0892(2011)06-0023-07

2011-03-02

国家社科基金项目“构建中国公共财政框架中的治理结构”(04BZZ040)

凌 岚,天津财经大学教授,博士生导师,主要从事公共管理、社会保障研究;张 玲,天津财经大学博士研究生,主要从事公共管理研究。

猜你喜欢

党的生活(江苏)(2021年4期)2021-06-04

党的生活(江苏)(2020年10期)2020-11-26

党的生活(江苏)(2020年9期)2020-11-07

党的生活(江苏)(2020年6期)2020-08-27

近代史学刊(2018年2期)2018-11-16

消费导刊(2018年10期)2018-08-20

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08

人间(2015年21期)2015-03-11

系统工程学报(2015年3期)2015-02-28