中国旅游上市公司经济效益分析

2011-12-29 03:52:38张慧

长春理工大学学报(社会科学版) 2011年11期

张慧

(华侨大学旅游学院,福建泉州,362021)

中国旅游上市公司经济效益分析

张慧

(华侨大学旅游学院,福建泉州,362021)

随着我国旅游业的高速发展,旅游上市公司对旅游产业的带动和示范作用不断显现。而其经济效益的好坏直接决定着旅游行业的素质和水平,关系着整个行业的可持续发展。对旅游上市公司的范围进行了合理界定是开展研究的前提,然后根据旅游业自身特点对其经济效益进行了客观评价。同时,指出了传统经济效益评价中存在的一些问题。

旅游上市公司;经济效益;资本结构

服务业的高速发展是现代经济的主要特征,服务业具有科技含量高、吸纳就业多、经济效益好、社会功能强和低能耗、低污染等特征。旅游业作为现代服务业的龙头行业已经被我国政府定位为“战略性支柱产业”,然而,我国旅游企业的规模、素质和竞争力远远落后于发达国家,迄今没能出现具有国际竞争力的旅游公司,这种发展现状就为我国旅游企业的发展方向和目标提出了进一步的要求。一般而言,旅游上市公司是旅游企业中最具活力,最具融资能力和最具发展前景的企业,代表着旅游行业的整体素质和发展方向,客观探讨旅游上市公司的经济效益问题有助于提高我国旅游业的抗风险能力和可持续发展能力。

一、研究述评

对我国旅游上市公司的研究开始于1997年张凌云在《旅游学刊》第3期上发表的《1996年旅游上市公司评析》一文,张凌云(1996)主要根据绝对财务指标和相对指标对旅游板块进行了系统总结。随着旅游行业地位的突出,人们开始关注对于这个方面的研究。戴学峰根据资产收益率和主营业务利率两项相对财务指标和总资产、投资收益等七项绝对财务指标对旅游上市公司经营业绩进行了比较研究。[1]岑成德用主分量的方法对旅游上市公司的经营业绩进行了综合评价与排序。[2]戴国庆、舒芸芸运用每股净资产值和净资产收益率这两项财务指标对旅游上市公司的业绩做出评价。[3]张文喜、刘逢敏(2002)对旅游行业上市公司的现金流量进行了分析。赵锦爱、徐涛分析了旅游行业上市公司的利润质量。[4]王峻惠、张月(2004)根据利润总额、净利润等10项财务指标对旅游上市公司进行了业绩分析。金雪军,张学勇从地理学的角度用实证的研究方法研究旅游上市公司业绩的影响因素。[5]张慧、周春梅从会计学角度对旅游上市公司经营业绩进行了评价。[6]刘亭立选取净资产收益率等项相对财务比率指标,对旅游上市公司总体经营业绩进行了分析评价。[7]冯青对不同类型的旅游行业上市公司的财务状况及其投资前景进行了分析。[8]董观志、班晓君构建了新的测评指标,运用因子模糊综合评价法建立了测评旅游上市公司经营业绩的数学模型。[9]李鹤对旅游上市公司进行了现金流量分析。[10]唐霞和蒋春燕分别研究了区域经济、股权结构与旅游上市公司业绩的关系。[11,12]刘立秋、赵黎明、段二丽在研究国内外已有的评价体系的基础之上,选择了反映上市公司的盈利能力、偿债能力、营运能力、成长能力的10个指标,构建上市公司经营业绩评价指标体系。[13]

总体而言,以往对旅游上市公司经济效益研究主要集中在通过上市公司财务报表对旅游上市公司经营业绩的总体研究、经营业绩评价体系、经营绩效等方面的研究上,不同之处在于研究的角度的差异。另外,由于证券监管部门对上市公司有一整套退市和借壳机制,使得一些旅游类上市公司已经不再属于此类上市公司范畴,在以上有些文献中仍将其列入研究范围,致使其研究结论有失准确。本文在以往研究的基础上首先对旅游上市公司的范围进行了合理界定,然后根据旅游业自身特点在克服以往研究缺陷的基础上对旅游上市公司的经济效益进行了客观评价。

二、中国旅游上市公司数量界定

表1 上海证券交易所CSRC行业分类标准一览表

长久以来,深圳证券交易所和上海证券交易所在对行业的划分上采取的标准不统一,行业类别存在较大差异,给实际工作及学术研究带来了诸多不便,致使很多专家学者在对旅游上市公司的数量统计上一直存在着或多或少的偏差。鉴于此,笔者对相关资料进行了仔细的分析,最终把深圳证券交易所行业分类中的餐饮、旅馆以及旅游三类均视为旅游上市公司。根据这一标准,截止2009年年中,深圳证券交易所共有旅游上市公司11家;与深圳证券交易所不同,上海证券交易所运用了CSRC(China Securities Regulatory Commission)行业划分标准,把上市公司划分为13大类,见表1。

根据这一标准不难统计出,上海证券交易所共有旅游上市公司11家。结合上述分析,笔者整理出沪深两市的旅游上市公司列表,具体如表2所示:

表2 中国旅游上市公司一览表(共22家)

三、中国旅游上市公司经济效益状况

2008年,我国旅游业连续遭受金融危机和各种突发事件、不利因素的冲击,经受了前所未有的考验。相应的,各旅游上市公司的盈利能力也大幅下滑。以黄山旅游为例,黄山旅游2008年的主营业务收入和利润总额分别为29524万元、-5168万元;而2007年则分别为45680万元、5649万元。经统计,黄山旅游2008年的主营业务收入和利润总额分别比上年降低了35.37%和191.49%。为了排除这一不可控外力因素的影响,笔者采用2009年的相关数据对中国旅游上市公司的经济效益进行评价。出于对不同规模上市公司经济效益可比性的考虑,笔者特选取了净资产收益率(ROE)指标。经过统计,最终得出2009年中国旅游上市公司经济效益一览表,具体如表3所示。

通过对表3的分析可知,2009年达到最低配股资格的旅游上市公司共有8家,仅占到总数(22家)的36.4%,还不到一半。然而,就是在这36.4%当中,其优劣分布也是极不对称的。为了便于问题的理解,笔者借鉴了胡汝银先生在其《中国上市公司成败实证研究》(2003年2月)一书中的做法,即根据净资产收益率(ROE)将旅游上市公司的业绩表现划分为五大类:绩优(净资产收益率高于20%);较好(净资产收益率居于10%-20%之间);一般(净资产收益率居于7%-10%之间);较差(净资产收益率居于0-7%之间);亏损(净资产收益率为负)。根据这一分类方法,笔者得出了2009年度中国旅游上市公司业绩表现分布:(1)绩优(1家):华侨城A;(2)较好(1家):桂林旅游;(3)一般(2家):青旅控股、首旅股份;(4)较差(15家):新都酒店、华天酒店、张家界、东方宾馆、西安旅游、ST东海A、西安饮食、峨眉山A、黄山旅游、美都控股、国旅联合、大连圣亚、新锦江、新亚股份、国旅B股;(5)亏损(3家):京西旅游、西藏圣地、西藏明珠。把这一问题加以量化即可得出下列结论(见表4)。

表3 2009年度中国旅游上市公司经济效益一览表

表4 2009年度达到最低配股资格的中国旅游上市公司列表

从表4可以看出,即便有36.4%的旅游上市公司达到了配股资格线,其现状也是堪忧的,因为绝大多数(75%)达到配股资格线的旅游上市公司都集中在一般水平之下(含一般),因此中国旅游上市公司的经济效益亟待提高。

四、传统经济效益评价中存在的问题

在对旅游上市公司经济效益的评价上,由于净资产收益率(即ROE)来源于净利润指标,所以就不可避免地存在很多缺陷,其中最严重的缺陷之一就是没有考虑股权资本的成本(即认为股权资本是“免费”资本)。实际上,股权资本的免费幻觉会使旅游上市公司尤其是资产负债率低的公司大大高估其当期的经济效益,可举一个极端的例子:

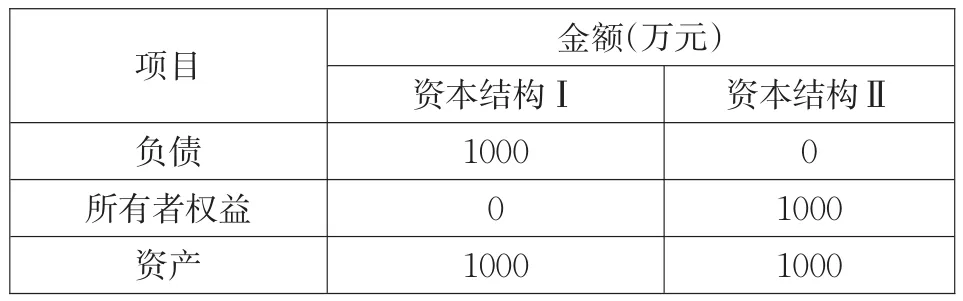

假定旅游上市公司A的净利润为100万元人民币,债务资本的平均成本率为5%,下面给出A公司的两种资本结构,如表5所示:

表5 A公司的资本结构

通过表5中的数据可以计算出,A公司在资本结构为Ⅰ的情况下资本成本为50万元(1000万×5%);在资本结构为Ⅱ的情况下,由于中国把股利的发放视为利润分配,因而不考虑股权资本的成本,把股权资本看作“免费”资本。因此,A公司此时的资本成本为0。通过这两种极端情况的比较可以发现,由于资本结构的不同,对A公司净利润造成的影响竟然有50万之多,占到了公司净利润总额的50%,笔者认为旅游上市公司完全有可能利用这一点进行利润操纵。因此,笔者统计整理出了2009年中国旅游上市公司的资产负债率(见表6),以验证是否存在这一问题。

表6 2009年中国旅游上市公司资产负债率结构分析表

通过表6可以计算出中国旅游上市公司的平均资产负债率(简单平均)为36.61%,但是否这些负债均是实实在在的需要计算成本的负债呢?笔者对这一问题又作了进一步的结构性分析。根据最新的会计准则,企业负债由两大部分组成:(1)流动负债:具体包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他应交款、其他应付款、预提费用等;(2)长期负债。

而流动负债中除短期借款需要计息外,与企业员工、供应商、客户以及作为管理者而不是投资者的政府等相关的应付票据(在中国,绝大多数应付票据均为不带息票据,因此其利息可忽略不计)、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他应交款、其他应付款、预提费用等都不用计算利息,也就是不会增加企业的费用或成本。因此,笔者认为要考察旅游上市公司是否存在利用资本结构调节企业利润的行为,就必须把对公司利润总额无影响的负债从中剔除,这样才能使问题更加透明化。根据上述原因,修正后的旅游上市公司资产负债率的计算公式应为:

为了问题的简化,笔者仅考虑了长期负债在公司总资产中所占的比重。统计结果显示,进行资本结构分析后的旅游上市公司的资产负债率平均(简单平均)为4.63%,远远低于原来的36.61%;而且在所有的旅游上市公司中有5家公司(西安旅游、美都控股、大连圣亚、西藏圣地、国旅B股)的长期负债为0,所占比例达到23%;尤其让人叹为观止的是,ST东海A的原资产负债高达93.81%,但长期负债在公司总资产中所占的比重却只有0.04%。通过这些统计数据我们可以发现,旅游上市公司中平均95.37%的资金占用均不增加企业成本,而且这95.37%的比例中股权融资占到66.47%((100%-36.61%)/95.37%)。在此情况下,如果再把股权资本当作“免费的午餐”,不计算其资本成本,势必会加重股市的作假风潮。近几年遍及全球的会计作假丑闻纵然是多种因素综合作用的结果,但不容否认股权资本的“免费幻觉”对这一现象的催化作用。

正因如此,我们必须客观地认识到旅游上市公司传统经济效益评价中存在的局限性,在对旅游上市公司经济效益进行评价时,必须充分认识到其不足。

[1] 戴学峰.旅游上市公司经营状况分析[J].旅游学刊,2000(1):15-21.

[2] 岑成德.我国旅游类上市公司经营业绩的综合评价[J].中山大学学报:社会科学版,2000,40(6):97-102.

[3] 戴国庆,舒芸芸.旅游上市公司净资产收益率分析[J].上海大学学报,2000(4):76-80.

[4] 赵锦爱,徐涛.旅游上市公司利润质量分析[J].旅游科学,2003(2):22-24.

[5] 王峻惠,张月.不同类型旅游上市公司业绩差异分析[J].重庆工商大学学报,2004(6):102-103.

[6] 张慧,周春梅.中国旅游上市公司经营业绩评价[J].桂林旅游高等专科学校学报,2005(4):53-60.

[7] 刘亭立.旅游业上市公司经营业绩分析与评价[J].旅游学刊,2005(4):92-96.

[8] 冯青.我国各类旅游上市公司的财务分析及投资前景[J].桂林旅游高等专科学校学报,2005,16(4):62-66.

[9] 董观志,班晓君.旅游上市公司业绩测评体系研究[J].旅游科学,2006,20(6):65-70.

[10] 李鹤.我国酒店类旅游上市公司现金流量表分析[J].桂林旅游高等专科学校学报,2006,17(4):476.

[11] 唐霞.我国旅游上市公司股权结构与经营绩效的实证分析[J].旅游科学,2006,20(2):47-53.

[12] 蒋春燕,田坤跃,冯学钢.旅游上市公司股权结构对公司绩效的影响研究[J].资源开发与市场,2009,25(9):845-848.

[13] 刘立秋,赵黎明,段二丽.我国旅游上市公司经济效益评价[J].旅游学刊,2007,22(4):81.

F590.65

A

华侨大学高层次人才科研启动费项目(09BS501)

张慧(1982-),男,硕士,讲师,研究方向为旅游企业管理、旅游产业发展。

猜你喜欢

石油沥青(2021年4期)2021-10-14 08:50:44

建材发展导向(2021年6期)2021-06-09 05:56:52

经济技术协作信息(2018年8期)2019-01-14 03:06:18

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:30

现代园艺(2017年19期)2018-01-19 02:50:29

今古传奇·故事版(2016年24期)2017-02-07 04:29:04

中国教育技术装备(2015年19期)2015-03-01 02:43:07

数学大王·低年级(2014年7期)2014-08-11 16:36:44

海外英语(2013年8期)2013-11-22 09:16:04

俄罗斯问题研究(2012年1期)2012-03-25 09:54:51