基于实物期权思维的企业价值管理

2011-12-29 01:02:52杨远涛

长春理工大学学报(社会科学版) 2011年5期

杨远涛

(哈尔滨电气集团公司,黑龙江哈尔滨,150040)

基于实物期权思维的企业价值管理

杨远涛

(哈尔滨电气集团公司,黑龙江哈尔滨,150040)

指出高新技术企业的价值主要是由实物期权所构成,因此有必要将实物期权理论引入到高新技术企业的价值管理中来。实物期权与金融期权在独占性等方面有很大的不同,投资机会并不为某一企业所独有,市场竞争会迫使企业尽早投资,结果导致可推迟的投资项目柔性价值降低。企业可以通过提高项目的现金流、波动率等措施提高实物期权的价值。

价值管理;实物期权;高新技术企业;企业价值

关于企业财务管理目标的争论由来已久,由于利润指标只是企业某一时段的绩效反映,并不能全面反映经营状况,也没有体现出利益相关者的利益,同时,“利润最大化目标”本身存在着容易为企业经理人员操纵、经营行为短期化等缺陷而逐渐为人所抛弃。规模最大化则忽视了灵活性和适应性在获得战略性增长中的作用,新经济的出现也改变了规模经济赖以生存的基础,上述目标已不能科学合理地代表企业的财务管理目标。现在,“企业价值最大化”在理论上已被越来越多的学者所接受,成为现代企业财务管理的主流看法,而且在实践中也被越来越多的企业用来作为激励的基础。

价值管理是指以企业价值最大化为目标,根据外部经营环境的变化情况,合理配置企业资源,制定科学合理的投资决策,提高企业的灵活性和环境适应性,通过不断提高企业的价值,最终为投资者创造更多财富。

一、高新技术企业的价值特点

(一)高新技术企业的价值构成

与传统企业不同,高新技术企业是以信息、知识和技术资源投入为主,具有高盈利、高成长和高风险的特点。而且,企业价值构成也与传统企业具有很大的不同。

企业价值评估传统方法中,折现现金流法是最常用的方法,它是将企业的未来预期现金流按企业的资本成本率进行贴现评估企业价值。但是在评估高新技术企业时,所得出的结论却和其市场价值往往相差甚远,很多企业只有很少甚至没有现金流,也没有很多资产,但其市场价值却相当可观。

对此,Myers首先指出,企业持有的投资机会可视为实物期权(realoption)[1]。他认为,在企业价值中,由折现现金流法得到的价值反映的是企业“已到位资产”(Assetsin place)的价值,实际上这只是企业价值的一部分,企业价值的另一部分则是未来增长机会的价值。

其中,Vt表示企业总体价值;Va为已到位资产的折现值;Vc未来增长机会的折现值。Vc一般被解释为未来的投资,但是,由于企业可以选择进行或不进行“未来的投资”,因此,Vc实际上是企业的选择权即实物期权价值的折现。

比如,AxelJ.Jagle(1999)研究了IT产业内包括IBM,HP等在内的企业的价值构成情况,结果表明IT产业中,总体上平均70%的企业价值是由增长期权构成的[2]。GrahamA.Davis则指出Amazon.Com、eBay、America Online等公司的市场价值中,有95%来自于实物期权[3]。Ashok Banerjee则指出,在印度制药业,按照静态的DCF方法评估的价值只占到此类企业市场价值的39%,其余为未来增长机会的价值[4]。

这就说明,传统的企业价值评估理论和方法将高新技术企业的主要价值构成部分给忽略掉了,对于企业的价值管理也必然造成很大的误导。

(二)高新技术企业价值构成的演变

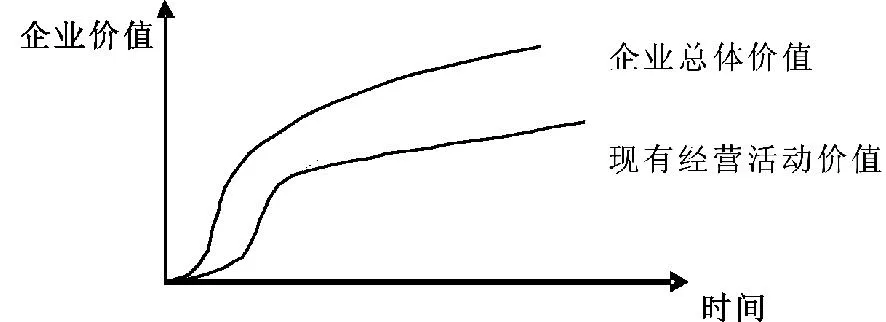

高新技术企业的成长也经历创业、发展和成熟三个阶段。在创业初期,现有的经营活动的规模和价值都很小,实物期权的价值占企业价值很大的比例;随着时间的推移,期权逐步执行,增长机会逐步实现,现有经营活动的规模不断加大,所产生的现金流也逐渐增加,企业价值中,随着增长机会逐渐减少,实物期权的构成比例相对开始降低,现有经营活动价值所占比例开始上升;在成熟阶段,如果没有新的增长机会,则实物期权的比例就下降[5],如图1所示。

图1 高新技术企业价值构成的演变

因此,根据高新技术企业价值在不同发展阶段的构成的特点,企业价值管理所关注的重点也应不同。由于绝大多数的高新技术企业都处于初创阶段,其价值主要由实物期权构成,这就要求我们按照实物期权的思路进行企业的价值管理工作。

二、基于实物期权的价值分析

实物期权是在不确定条件下,与金融期权项类似的实物资产投资的选择权,或者说是以金融期权定义的实物资产的选择权。一般分为等待期权、放弃期权、转换期权、分阶段期权、增长期权和缩减投资期权等。比如,增长期权就是项目投资者通过预先投资作为先决条件或一系列相互关联项目的联结,获得未来成长的机会,而拥有在未来一段时间进行某项经济活动的权利。

实物期权理论的主要思想是企业拥有的选择权即其所拥有的经营灵活性是有价值的,投资者不能简单地使用主观概率方法和效用函数来确定投资机会的价值或最优的投资决策,否则会造成项目的低估。作为理性的投资者,经营者应当寻求一种建立于市场基础上可以使投资项目最大化的方法。

对于处于初创阶段高新技术企业,价值管理的重点应当放在对实物期权的管理之上。实物期权都是具体的,而非抽象的,即每个实物期权的特点和价值都和项目本身的性质紧密相关。因此,对于实物期权的价值的分析和评估要具体问题具体分析。

为此,我们假设企业有一项新的产品投资项目,该项目所产生的随机性的现金流CF,假定该现金流的波动符合几何布朗运动(geometric Brownian motion),则有:

项目的价值即为未来现金流在风险中性条件下的折现值,在不考虑未来的增长的机会的条件下,项目的价值可以表示为:

此时项目价值主要取决于现金流、漂移率和利率水平。

由于项目价值与现金流的价值只相差一个固定的常数的倍数关系,因此,项目价值也同样服从几何布朗运动,即:

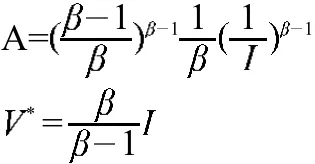

首先,我们考察在垄断情况下的项目价值,此时的垄断利润不会受到竞争的威胁。此时,企业有以I为成本获得价值为V的项目的权利,而且企业可以推迟投资的时间,直到价格有利的时刻再进行投资,当然,推迟是有成本的——企业损失了本可以获得的现金流收入。这种情况下,企业相当于拥有以V为标的资产价格、以I为执行价格的美式买权,因推迟投资而损失的现金流则相当于红利。为了获得最大的价值,企业的投资策略就是要确定关键的阈值V*,使推迟投资的价值刚好等于投资的价值,在没有达到这一数值前,企业等待;而一旦达到,则企业立即投资。

经过推导[6],可得投资项目的机会价值为:

可以证明,>1,因此,V*>I,说明推迟投资的权利对于企业来说是有价值的,但这却为传统的净现值方法所忽略。投资机会的价值以及阈值V*都随着波动率的增大而增大,因此不确定性增加了企业投资机会的价值,这是由于企业管理层的有效管理增加了项目价值向上波动的可能相同时又限制了项目价值向下波动的可能性,因为,项目的投资不是必须执行的义务,而仅仅是一种权利。

我们再考察一下在竞争条件下的情况。此时,项目所能获得的垄断利润受到竞争力量的影响,并且在竞争对手进入后,项目的投资机会价值跳跃为零。假设产业中其它厂商进行相同项目投资的时间服从参数为1/的负指数分布,并且相互独立,则竞争对手进入市场的过程服从平均到达率为 的泊松分布。则 可以表示出竞争的激烈程度,以dq表示竞争对手进入对项目预期收益的影响。

则项目价值VC可以表示为混合的布朗运动:

可见,此时随着 的不断增大或者说是竞争激烈程度的加强,随着 的不断增大或者说是竞争激烈程度的加强,的数值不断增大,而则不断减小,实物期权价值下降。竞争力量的存在会促使企业尽早投资,以避免失去投资机会。

三、提高企业实物期权的价值

根据前面的分析可以发现,实物期权是企业价值的重要驱动因素。因此,管理者应当以战略的眼光看待所有可能的发展机会,在符合企业长远发展的前提条件下,适时投资建立起更多的实物期权。特别是对高新技术企业来讲,基于实物期权思维的科学管理对于提高企业价值具有重要的影响,而实物期权的价值受到诸多因素的影响[8],在实际工作中,企业管理者要注重各个因素的分析和评价。

一是扩大产品的需求或市场的销量,提高未来现金流现值。投资项目的价值受现金流的影响很大,要提高项目以及企业的价值,企业就必须努力扩大市场需求,或扩大生产规模,通过良好的设计、性能等为客户创造更多的价值,提高客户接受的速度,或以此创造更多的商业机会,即形成复合期权,创造更多的价值。同时也要注重降低现金流的流出水平,即降低实物期权的执行价格,可以通过获得规模经济或范围经济来达到这一目的,或者通过形成一定形势的合作或联盟降低现金流流出的水平。

二是提高未来现金流的波动性。不确定性的增大会提高实物期权的价值,因为这会提高管理柔性的价值。这是实物期权分析方法与NPV方法的主要区别。按照NPV方法的分析思想,当项目的NPV为正时,企业进行相应的项目投资,此时企业的收益是对称的,企业有可能获得很好的收益也可能遭受惨重的损失;但是持有期权则不同,企业并没有进行全部的投资,当条件成熟时企业进行投资获得全部的收益,而在条件不好的情况下,企业就不会投资,避免了相应的损失,此时企业的收益是不对称的。

三是降低持有期权时的价值漏损。对于金融期权来说,这主要是红利支付造成的。对于现实经营来说,如果先动者拥有很大的先动优势的话,等待的成本会很高,会相应地降低等待期权的价值。比如,先动企业锁定某些消费者或谋求某些规章制度方面的限制,其他的企业会失去进行投资的价值。

四是避免竞争对手的进入。竞争是造成企业实物期权价值下降的主要因素之一,如何采取措施提高企业的差异化程度以避免激烈竞争的出现对于企业价值具有很大的影响。企业不仅仅要在产品的性能、质量还要在品牌等方面拥有自己独特的风格,在提供客户价值方面做到与众不同,建立更高的进入壁垒,通过差异化的资源和能力提高实物期权的价值。

五是注重战略时机选择,及时行权获得价值。实物期权的管理思想焦点不在于如何降低和规避风险,而在于如何管理和利用不确定性。它要求企业在有利的条件下及时行权,创造价值。根据实物期权理论,只有在执行期权的价值大于等待价值的情况下才执行期权。但另一方面,在新产品投入之前的时间里,企业有可能失去先动者优势,特别是在产品生命周期不断缩短、竞争日益激烈的市场环境下,推迟进入市场,很难形成竞争优势。在竞争的条件下,只要产品可以产生一定的现金流,就应将其立即投放市场,以尽早形成自己的品牌,获取市场份额。

六是延长实物期权的周期。实物期权的周期的延长会使总的不确定性增大进而提高实物期权的价值。如果企业能够获得稀缺的资源或关键的原材料或产品的销售渠道,或者是获得专利保护等就可以适当延长实物期权的周期。

加强实物期权的科学管理,灵活掌握项目的投资时机,提高项目灵活性的价值,对于提高投资项目价值及企业价值具有重要的影响。对于企业管理层来说,就是要考虑采取何种有效的措施来改变实物期权价值决定因素的数值进而提高实物期权的价值。

当然,实物期权方法还只是刚刚起步,有很多不成熟的地方,比如,由于实物期权的自身特点,其价值评估不能简单地引用金融期权的评估公式,需要进行适当的调整。但是,我们这里强调的是要将实物期权的思维引入到企业的价值管理工作中来,通过对这一新思路和方法不断的完善来提高企业的价值管理工作。

[1] Myers S C.Determinants of Corporate Borrowing[J].Journal of Financial Economics,1977,5(1):411-487.

[2] David Kellogg,Jhon M.Charnes.Real-options Valuation for a Biotechnology Company[J].Financial Analysis Journal,2000(5/6):76-84.

[3] GrahamA.Davis.The Impact of VolatilityonFormsHolding Growth Options[J].The Engineering Economist,2002(2):213-231.

[4] Ashok Banerjee.Real Option Valuation of a Pharmaceutical Company[J].VIKALPA,2003,28(2):61-73.

[5] 邓光军,曾勇,唐小我.新兴技术初创企业价值的实物期权定价分析[J].系统工程,2004,22(2):74-81.

[6] ArianeReiss.Investment inInnovationsandCompetition:An Option Pricing Approach[J].The Quarterly Review of Economics and Finance,1998,38:635-650.

[7] Merton,Robert C.Continuous-Time Finance[M].Cambridge,UK:Blackwell,1990.

[8] Keith J.L.Max P.M.The real power of real options[J].The McKinsey Quarterly,1997(3):4-22.

F224.0

A

杨远涛(1966-),男,博士,高级经济师,研究方向为战略管理、价值评估。

猜你喜欢

中学生数理化·中考版(2022年10期)2022-11-10 09:37:34

中国外汇(2019年15期)2019-10-14 01:00:44

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

中国外汇(2019年23期)2019-05-25 07:06:32

作文小学中年级(2018年10期)2018-10-29 02:06:50

电子制作(2018年1期)2018-04-04 01:48:26

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39

能源(2016年2期)2016-12-01 05:10:43