我国主要城市LED产业发展模式比较研究——来自上海、深圳、厦门、南昌产业规划的证据

2011-12-21 07:33陈翠文

韩山师范学院学报 2011年4期

陈翠文

(汕头广播电视大学经济管理系,广东汕头 515041)

我国主要城市LED产业发展模式比较研究

——来自上海、深圳、厦门、南昌产业规划的证据

陈翠文

(汕头广播电视大学经济管理系,广东汕头 515041)

以上海、深圳、厦门和南昌的LED产业发展规划为研究样本,基于内容分析法的研究,探讨四个城市产业发展规划的定位、产业重点、主要技术攻关项目、行业管理体制、人才战略及示范工程等,解析其值得借鉴之处,并对其他城市编制LED产业发展规划提出了一些建议。

LED产业;发展规划;核心技术;技术路线图

一、样本选择

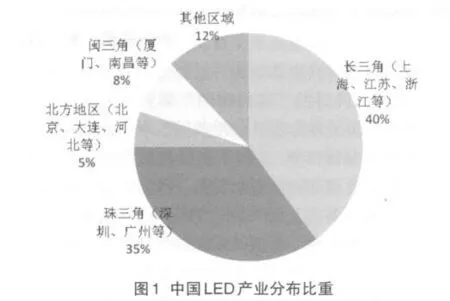

我国LED产业已经初步形成了珠江三角洲、长江三角洲、北方地区、闽三角(包括江西及福建)地区四大区域。全国85%以上的LED企业产值分布在这些地区。

图1显示,我国主要的LED产业基地在长三角,其拥有全国40%的企业产值,第二大基地是珠三角,拥有全国35%的企业产值,闽三角位于第三,仅厦门和南昌两市就拥有全国8%的企业产值。

珠江三角洲半导体照明产业主要集中于深圳、广州、佛山、东莞、汕头等地,最明显的竞争优势就是应用市场较大和中下游企业的集聚,是国内封装规模最大、投资最集中的区域。

长江三角洲LED产业主要集中于上海、江苏和浙江。长江三角洲半导体照明产业的优势是拥有大量的技术和商业人才,产业化经验较丰富,资本力量较为雄厚。

以北京、大连为代表的北方地区,半导体照明产业的优势是,研发机构最集中,研发力量最强,拥有外延芯片的国内最好技术。

江西及福建地区。江西省从上游外延材料、中游芯片制造到下游器件封装都实现了规模化生产;福建的厦门已经拥有芯片制造、封装及应用产品研发和生产的企业数十家,具有集群优势、人才优势和区位优势,形成了比较完整的产业链条和较大的产业规模。

上述四大基地中,北方基地产业特色不大明显,且其相关企业占有率比较低,仅仅占5%,真正有代表性的区域是长三角、珠三角和江西福建地区。为此,本文选择上海、深圳、厦门和南昌为研究样本,上海和深圳分别属于长三角和珠三角产业区,厦门和南昌虽同处江西及福建产业区,但二者分属不同省份,并在各自省份的LED产业发展中发挥不同的主导作用,其LED产业发展重点和特色显现具有相当差异性。

我国的LED外延芯片生产近年虽有很大发展和进步,但仍停留在中低档水平,高性能LED芯片和功率型LED芯片仍需要大量进口,这严重地制约了整个LED产业的发展。各地产业规划主要围绕着如何提升企业自主创新能力,尤其是生产高性能LED芯片和功率型LED芯片而展开。

二、样本城市LED产业发展模式一般特征

(一)样本城市LED产业发展模式的主要内容

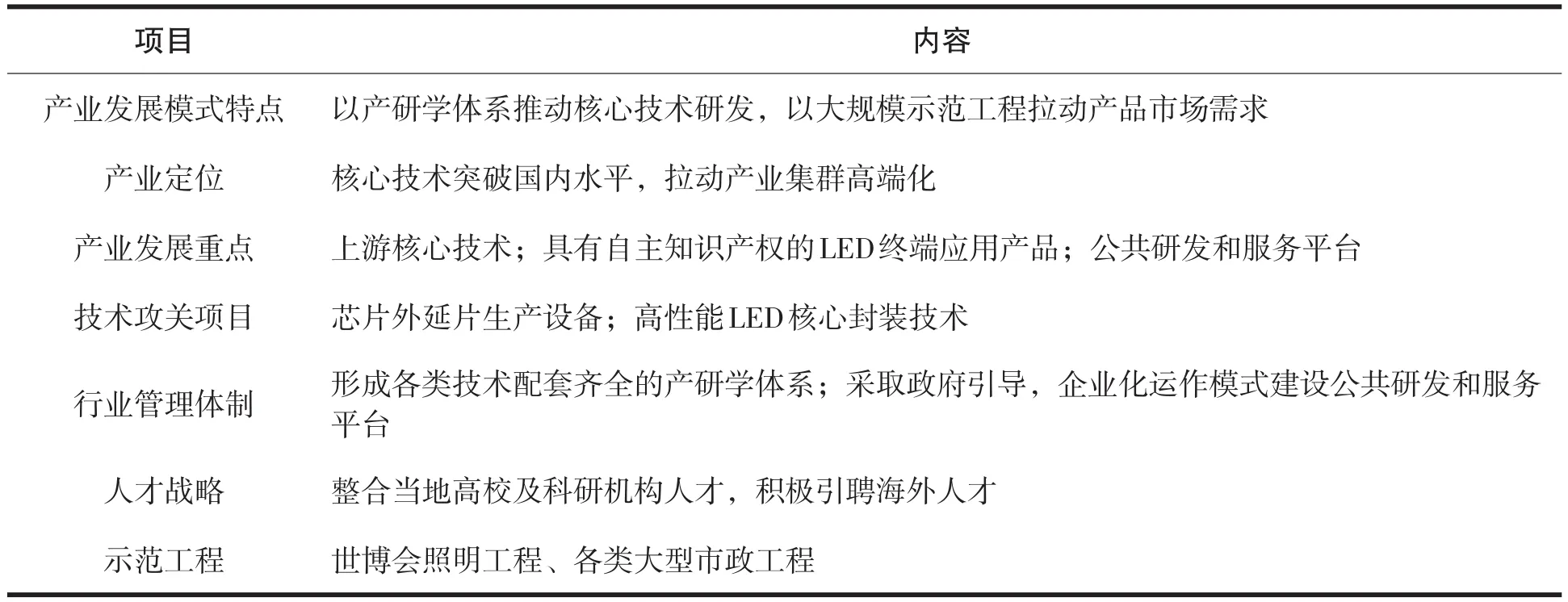

1.上海

上海是科技部批准的五个国家半导体照明工程产业基地之一,上海LED产业发展模式内容如表1所示。

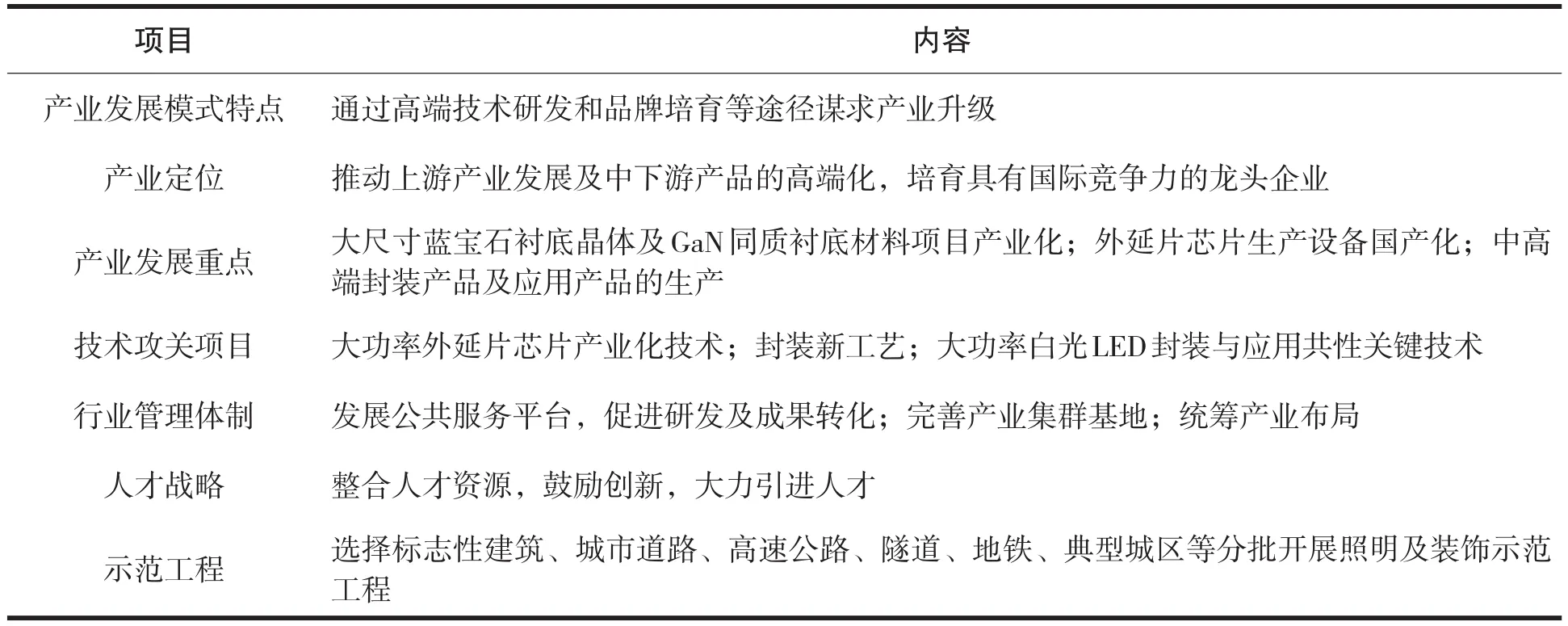

2.深圳

深圳作为珠三角LED产业区中心城市,近两年来产值规模大幅度提升,其LED产业发展模式内容如表2所示。

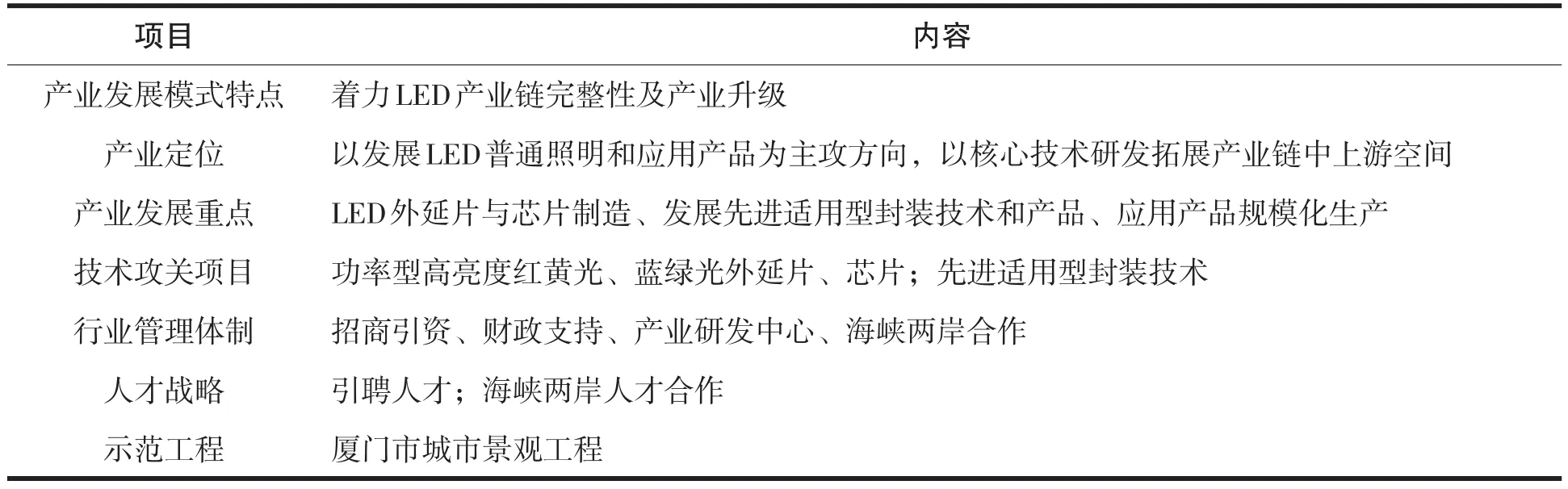

3.厦门

2004年,厦门市获国家批准为全国最早四个“国家半导体照明工程产业基地”之一,该基地以厦门市为核心,辐射福州、漳州、泉州等地,其LED产业发展模式内容如表3所示。

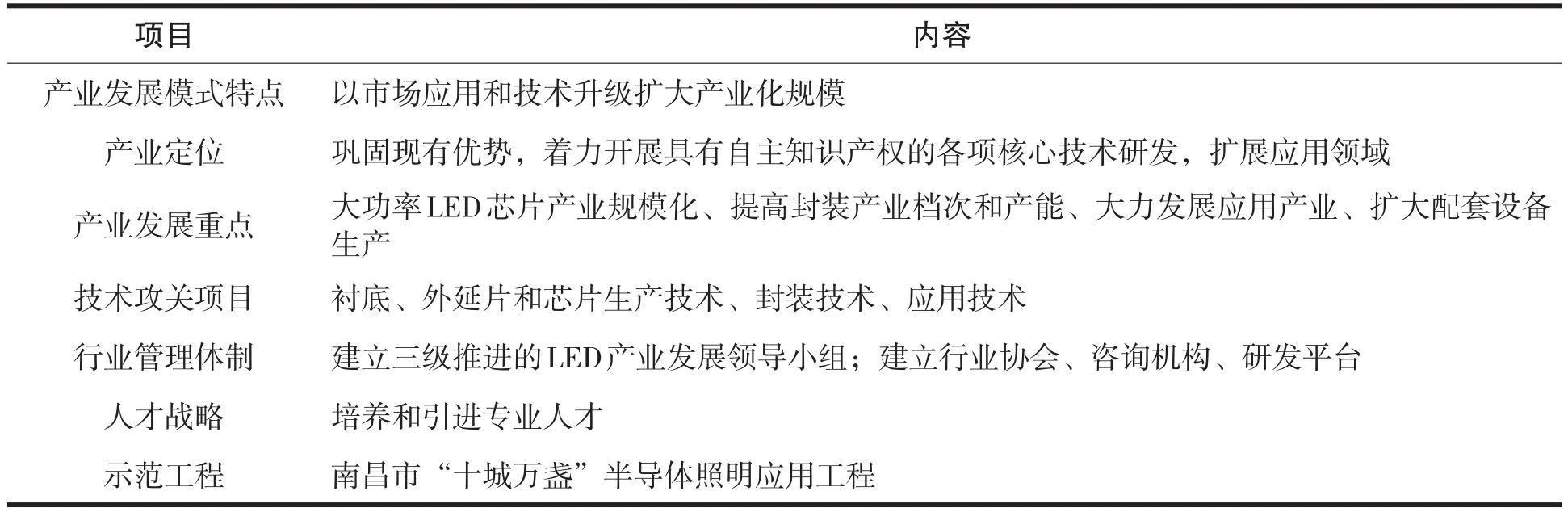

4.南昌

经过多年发展,南昌高新区依托联创光电、晶能光电、欣磊光电等龙头企业,催生了30多家配套企业,形成了相对齐全的LED产业链,其LED产业发展模式内容如表4所示。

表1 上海LED产业发展模式内容

表2 深圳LED产业发展模式内容

表3 厦门LED产业发展模式内容

表4 南昌LED产业发展模式内容

(二)样本城市LED产业发展定位比较

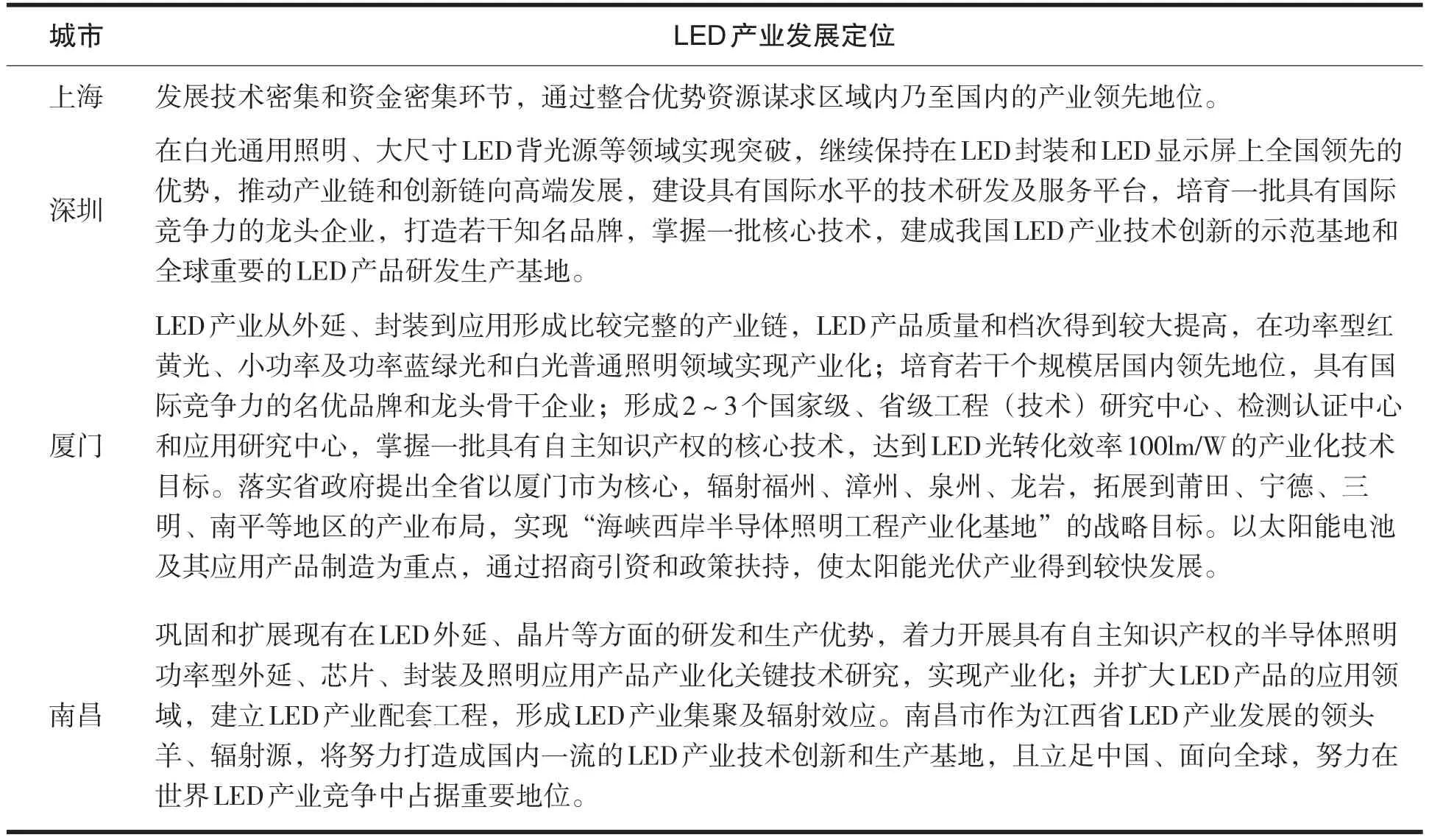

表5 样本城市LED产业发展目标定位表

三、样本城市LED产业发展模式比较

(一)产业发展定位各有侧重

上海作为长三角LED产业区中心城市,拥有区域内大量技术和商业人才,产业化经验丰富,资金力量雄厚,发展LED产业侧重于上游环节的核心技术及中下游高端产品。2005年,上海半导体照明工程技术研究中心成立,中心以产研学紧密联合的方式为科研、生产构筑高层次开放式的技术支撑服务平台。此外,上海还积极建设半导体照明公共研发和服务平台,为上海基地、长三角地区半导体照明企事业单位提供公开、公正、公平的检测、评估和其他服务,这一平台的定位区别于国内其他平台,它直接为设计、制造和应用三个环节的技术创新提供服务,可见,上海LED产业发展定位于产业链的技术密集和资金密集环节,通过整合优势资源谋求区域内乃至国内的产业领先地位。深圳基地具有LED产业规模大的特点,但主要集中在中下游环节,在“技术决定一切”的产业发展潜规则下,其产业发展只能侧重于谋求产业链优化升级,提高自主创新能力是发展的关键。他们通过建设技术研发中心、LED分析测试认证中心和LED系统设计中心来促进资源整合和技术成果转化,探索产业链高端化的迫切需求由此可见。厦门和南昌LED产业发展目标均在于产业链的完整性和规模化,所不同的是厦门以拓展产业布局为主要手段,以承接台湾LED产业大转移为发展契机;南昌则以建设LED国家高新区为出发点,通过吸引LED企业进驻来谋求产业集聚功能扩散。

(二)产业发展政策模式明显趋同

1.市场发展手段趋同。四市均对LED产品在示范工程的应用给予了积极的推动,上海的世博会工程、深圳的照明及装饰示范工程、南昌的“十城万盏”工程及厦门的城市景观工程,都成为当地发展LED产业的市场推进剂,通过下游应用产品的市场推广带动中游及上游的规模化发展,在产业“做大”的基础上寻求核心技术突破是四地LED产业发展模式的共同点。

2.技术创新战略趋同。由于四市的LED企业大部分集中在产业链中游封装和下游应用领域,各地企业长期以跟踪模仿为主,自主知识产权技术成为四市LED产业发展的瓶颈,所以,技术攻关是产业发展的重要内容。四市的LED技术攻关项目均涉及:外延片及芯片制造技术、高端封装技术、高端应用技术等,实施途径无外乎构建平台、整合资源、成果转化。据有关专家称,我国目前LED产业上游环节中的MOCVD、等离子刻蚀机等技术含量很高的生产线全部依靠进口,国产LED设备整体水平落后,进入大生产线还有很长的路要走[1]。对此,四市的LED技术创新战略均无具体内容和实施方案。

3.组织保障措施趋同。四市积极建设和完善LED研发服务平台,目标均在于促进本地和产业区域内从信息到技术到应用的有效沟通和合作。四市都将政府财政支持作为产业发展引擎,政府可以在政策、税收、服务、市场等方面给予当地LED企业充分的优惠和支持。

4.人才战略趋同。四市都将人才战略作为LED产业发展战略的组成部分,内容无一例外是整合和引进人才,而对于LED人才的战略培养却没有涉及。

四、样本城市LED产业发展模式的启示

从LED产业全球分工来看,我国属后进但积极参与的市场角色,我国具有发展该产业的资源储备、市场应用及技术积累等方面优势,目前,全国已有十几个省、市地方政府分别制定了LED产业发展规划,加大对该产业财政和政策支持力度,“盲目扩产”和“一哄而上”的现象也随之出现,所以,对LED产业发展模式进行理性思考将有利于更科学的规划。我们对四市的LED产业发展模式进行比较分析,得到以下启示:

(一)核心技术是LED产业发展的原动力

上述四市LED产业技术创新能力各不相同,以其为中心的LED产业区的产值规模也相应地大小有别,这说明LED产业区域中心城市的主导力量与其本身的技术独创能力有着直接的相关关系。据国家半导体照明工程研发及产业联盟提供的数据显示,四大LED产业区产值规模比重分别是:长三角(以上海为中心)40%、珠三角(以深圳为中心)35%、闽三角(以厦门、南昌为中心)8%、北方及其他地区17%,以2009年我国LED产业总规模827亿元[2]推算,四市所属LED产业区产值规模分别为:长三角331亿元、珠三角289亿元、闽三角66亿元。我们将四市LED产品专利数[3]与所属产业区产值作对比如表6所示:

表6 四市LED产品专利数与所属产业区LED产值规模对照表

通过相关系数测算,

二者的相关系数r1=0.977,表明四市LED专利数与其所属产业区LED产值规模成高度正相关关系,说明技术力量的强弱决定了LED产业发展规模大小,技术力量越强,LED产业规模越大。

专利中发明的独创性和创新性水平最高,实用新型次之,外观设计最低。我们将四市LED产品专利中最能体现技术独创能力的发明专利数与所属产业区LED产值再作对比如表7所示:

表7 四市LED产品发明专利数与所属产业区LED产值对照表

通过相关系数测算,

得出二者的相关系数r2=0.991,表明四市LED发明专利与所属产业区LED产值规模成高度正相关关系。而且r2>r1,说明一地LED产品发明专利数与所属产业区产值规模正相关关系的密切程度超过其全部LED产品专利。发明专利的数量直接体现当地LED产业的核心技术水平,核心技术水平越高,当地乃至其周边地区的LED产业发展规模越大,可见,一地的LED产业核心技术开发能力对该地乃至其产业集群的产业发展产生了直接的推动作用。

LED产业一般按照外延片及芯片制造、器件封装和LED应用分上、中、下游环节,据长城证券统计,在产业链的价值分配中,外延片与芯片约占70%利润,封装约占10~20%利润,而产品应用大概占10~20%利润[4]。目前,尽管上游环节芯片供不应求,但国内企业并不具备技术优势,特别是在要求较高的大尺寸背光和大功率照明等领域,根本原因在于生产设备基本依赖于从英美德等发达国家进口,部分设备虽已国产化,但与国外先进设备相比仍有较大差距。按产业发展的一般规律,拥有低附加值环节优势的企业向高附加值环节延伸的难度极大,这是因为受到了技术或资金门槛的限制,相反,拥有高附加值环节优势再向低附加值环节延伸则容易得多。珠三角LED企业主要位于产业链中下游环节,其中心城市深圳拥有198件LED产品外观设计专利,数量为上海(67件)的三倍,但在这几年投资不断扩大的情况下仍无法带动珠三角LED产业实现跨越式发展,正说明了核心技术力量对这一产业发展的关键作用。所以,在当前各地纷纷上马LED产业的热潮下,企业乃至各地政府应着眼于技术创新战略,以客观理性的姿态科学筹划LED产业的可持续发展。

(二)以特色定位优化LED产业结构

四市的LED产业发展模式出现明显的趋同特征,这将导致四地LED产业结构同构化,这一现象已经发生在不同LED产业区之间,也发生在产业区内的不同省份和城市之间。根据联合国工业发展组织国际工业研究中心提出的相似系数计算方法,在长三角LED产业区域内,上海与江苏的产业结构相似系数为0.82,上海与浙江的产业结构相似系数为0.76,而江苏与浙江的产业结构相似系数竟高达0.97[5]。产业结构同构化将导致地方优势无法充分发挥,低水平重复建设和分散投资现象,加大了LED项目的经营成本,进而扩大了LED产业发展风险,而且损害了我国LED整体产业经济的规模效益、分工效益和结构效益。有鉴于此,笔者认为,各地发展LED产业应根植于当地的制度文化基础,政府应将优化产业结构作为LED产业规划的主要目标,对于LED行业的管理不应只是单纯的扩大规模和加大财政扶持,还应通过信息发布制度,引导企业规避投资风险,通过严格市场准入制度,解决产能过剩和重复建设问题;企业则应客观分析LED市场容量和产能利用率及项目效益,加强决策的科学性,以技术创新构建市场竞争优势,以优势发挥谋求区域间长远合作。

(三)需要强化LED技术路线图的研究

样本城市LED产业发展模式明显趋同及产业水平落后现象凸显其LED产业规划存在以下不足:对于LED产业的未来市场需求问题没有作预测和分析、对于城市LED产业发展技术路线图没有进行详细规划、对于产业价值链没有作全面评估,使这些城市的LED产业规划更偏向于政府对产业发展的方向性的把握以及对企业提供的指导性和参考性的意见,而可操作性的价值有限。这种LED产业发展短视现象带有一定的普遍性,所以,各地发展LED产业需要强化技术路线图研究。

技术路线图(Technology Roadmap)最早出现于美国。美国学者认为,技术路线图是对某一特定领域的未来延伸的愿景。该愿景集中了集体的智慧和最显著的技术变化的驾驭者的看法。一般是采用绘图的形式表达出来的,可成为这一领域可能发展方向的一个详细目录[6]。技术路线图作为一种灵活的、结构化的和可视化的前瞻方法,被企业应用于支持各种技术产业发展规划。

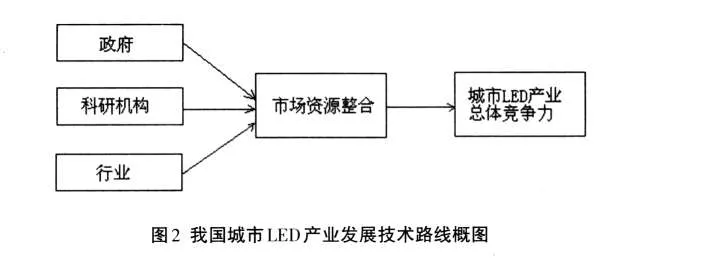

针对我国具体情况,各城市所要探讨的LED产业技术路线图应是由地方政府主导的产研学相结合形式,应定位于增强区域产业竞争力,提升产业发展素质。而不是侧重对周边的辐射或者吸纳能力建设。其具体路径如图2所示:

总之,只有建立在技术路线图深入研究和科学规划基础上的LED产业才能具有可持续发展优势,才能使地方LED产业模式具备差异性和兼容力,才能在新一轮的产业发展中构建核心竞争力。

[1]佚名.LED产业链MOCVD障碍并非难得不可逾越[EB/OL].(2010-05-14) [2010-05-14].Http://www.ednchina.com/topic/LEDDrive/industry/mocvd_led_industry_chain_is_not_a_rare_insurmountable_obstacles.htm.

[2]LED照明产业需要一块试金石——创新思维[EB/OL].(2010-07-05) [2010-07-05].http://www.bizteller.cn/trade/news/newsSearch/newsContent/72486271.html.

[3]深圳市LED产业发展规划(2009—2015年)[EB/OL].(2009-04-07)[2009-12-07].http://www.SZ.gov.cn/zfgb/2009/gb645/2009-04/t20090407-979019.html.

[4]LED产业在走向集约化进程中市场存在的忧患[EB/OL].(2010-04-23)[2010-04-26].http://www.bmlink.com/news/message/259569.html.

[5]我国LED产业集群发展现状[EB/OL].(2008-11-19)[2010-05-09].http://www.dzsc.com/news/html/2008-11-19/90860.html.

[6]谈毅,李雪凤.基于技术路线图的产业创新模式初探[J].中国科技论坛,2005(6):23.

A Comparative Study of the Development Pattern of LED Industry in Four Cities of China—Illustrated with Samples from LED Industry Development Plans of Shanghai,Shenzhen,Xiamen And Nanchang

CHEN Cui-wen

(Department of Economics and Management Shantou TV University,Shantou,Guangdong,515041)

This article is an empirical study of LED industry development orientation,development emphasis,key technology project,system of industy management,strategy of human resources,example of popularizing,with samples from LED industry development plans of Shanghai,Shenzhen,Xiamen and Nanchang.It analyzes the successful experiences of them and raises suggections of organzing LED industry development plans for other cities.

LED industry;development plan;core technology;technology roadmap

F426 < class="emphasis_bold">文献标识码:A

A

1007-6883(2011)04-0048-06

2011-01-28

2009年汕头市科技计划项目;汕头市科技局2010年重点项目。

陈翠文(1970-),广东潮州人,汕头广播电视大学经济管理系讲师。

责任编辑 韩 江

猜你喜欢

中国核电(2021年3期)2021-08-13

化工时刊(2021年9期)2021-01-07

表面工程与再制造(2019年3期)2019-09-18

恋爱婚姻家庭·养生版(2018年8期)2018-08-18

华人时刊(2017年21期)2018-01-31

中国经贸(2017年12期)2017-07-08

北方交通(2016年12期)2017-01-15

安全生产与监督(2016年12期)2016-08-15

成人教育(2015年7期)2015-12-21

湖北警官学院学报(2015年7期)2015-02-27