我国国有商业银行规模经济的实证分析

2011-12-14 07:25范达强

统计与决策 2011年10期

徐 枫,范达强

(华南理工大学 经济与贸易学院,广州 510006)

我国国有商业银行规模经济的实证分析

徐 枫,范达强

(华南理工大学 经济与贸易学院,广州 510006)

金融业作为国民经济命脉产业,发挥着至关重要的作用,而国有商业银行又在我国银行业中占据了主导地位,其经营效率的高低对企业的发展、金融体系的稳定以至国民经济的健康发展都具有不可忽视的作用。文章运用超越对数成本函数对农业银行、工商银行、建设银行及中国银行四家国有商业银行进行实证分析,计算各家国有商业银行在2003年至2009年的规模经济值,并根据实证结果提出了相应的建议。

国有商业银行;规模经济;超越对数成本函数

0 引言

国有商业银行经营效率的高低对企业的发展、金融体系的稳定以至国民经济的健康发展都具有不可忽视的作用。2007年9月,形成全球性的金融风暴及全球经济的周期性调整及外资银行进入国内的门槛变得越来越低,使国有商业银行经营环境日益复杂化。作为国民经济的脊梁,国有商业银行如何才能提高其经营管理效率,在支持国民经济健康发展、实现共同富裕中发挥其应有的作用,这是一个非常值得探讨的问题。

早期学者主要利用指标分析法来测量银行的规模经济。指标分析法简单易行,但是不够全面和科学,存在着很大的局限性。因此,后来多数利用复杂的计量方法来测量银行的规模经济状况,包括参数法和非参数法。非参数法没有考虑随机误差对规模经济的影响,计算结果的离散程度大,不能够对结果进行统计检验。而且,当约束条件过多,容易得出观察样本为1的结论,掩盖了样本间规模效率的差异。由于成本函数法能够更好地描述银行多产出的特性,而且产出的扩大要受到资本充足率的限制,银行经营过程中追求的是成本的最小化而不是产出的最大化。所以,本文选择参数估计法中成本函数来研究国有商业银行的规模经济。

1 模型构建与数据说明

1.1 投入产出指标的选择

银行经营的业务有特殊性,其投入产出指标的界定和普通的工业企业有着很大的区别。合理地定义商业银行的投入和产出指标是准确衡量银行规模经济的关键。在已有的研究中,投入产出指标的选择方法主要有生产法、中介法、对偶法和现代法。本文采用对偶法来研究国有商业银行的规模经济,同时,在定义产出项时考虑了风险因素的影响。对于投入指标和产出指标,现有研究基本上得到了共识,分别从借贷资金支出、固定资产支出、劳工费用支出三项及存款总额、有效贷款总额和证券投资总额中选择[1-4],本文具体选取的指标如下:投入指标有:①劳动力成本=用人费用/员工人数。因为国有商业银行的用人费用披露并不完全,所以我们近似利用营业费用/总资产数来计算劳动力的成本。②资金成本=利息支出/存款总额在本文的研究中,我们不考虑资本的成本,主要原因有下面两点:一是银行业是个特殊的行业,固定资产相对比较少,所以可以忽略不计;二是营业费用本来就包含有固定资产的折旧,所以在一定程度上也反映了银行资本的成本。产出指标有:存款总额、有效贷款总额和证券投资总额。其中,有效贷款=正常类贷款*100%+关注类贷款*98%+次级类贷款*75%+可疑类贷款*50%+损失类贷款*0%。

1.2 国有商业银行规模经济成本函数的构建

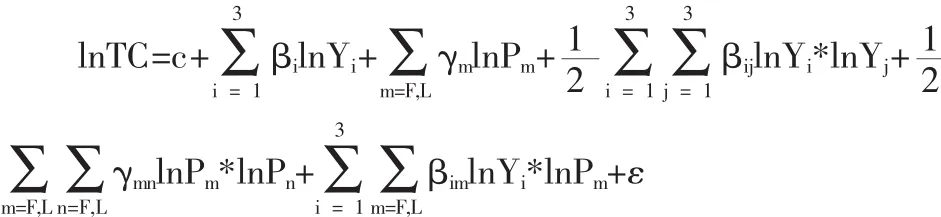

传统的成本函数有柯布-道格拉斯成本函数、常替代弹性成本函数(CES)、变替代弹性成本函数(VES)。柯布-道格拉斯成本函数由于形式简单宜用,而获得较广应用。超越对数成本函数是在CES成本函数基础上,经过二级泰勒级数展开获得,从函数的形式上看可以发现它和柯布-道格拉斯函数一样,均是CES函数的特例。自1973年Chistensen和Jorgenson提出之后,演化至今,凭借其良好的弹性、易估算性和允许规模报酬变化的特性而获得了很好的应用。而且超越对数成本函数明确考虑了多产品企业的联合生产,其参数容易通过标准统计方法获得并且经济含义非常直接。根据上文对函数投入指标和产出指标的选取,定义超越对数成本函数的模型如下:

其中,TC为银行总成本,包括了利息支出、手续费支出和营业支出;Yi为产出项,i=1,2,3;分别表示有效贷款、存款和证券投资;Pm为投入项,m=F,L,表示资金成本和劳动力成本;Pn为投入项,n=F,L,表示资金成本和劳动力成本;ε为成本函数的误差项。

成本函数必须满足以下限制条件:

(1)对称性条件,即:

(2)成本函数是投入要素价格的一阶齐次函数,即:

规模经济是指厂商的平均成本随着产量增加而不断下降的现象,可以利用产出的成本弹性来计算国有商业银行的规模经济,公式可以表示为:

当SE>1时,表明当函数中的各项产出都增加1%时,总成本增加数大于1%,也就是随着产量的增加,产品的平均成本呈现递增的趋势,即存在着规模不经济;当SE<1时,表明当函数中的各项递减的趋势,即存在着规模经济;当SE=1时,各项产出的增加和总成本的增加都相同,存在着规模报酬不变的情形。

1.3 数据来源

本文根据工商银行、农业银行、建设银产出都增加1%时,总成本增加数小于1%,也就是随着产量的增加,产品的平均成本呈现行、中国银行这4家国有商业银行从2003~2009年网上公布的年报摘取数据进行计算,共有28笔资料。

2 实证结果与分析

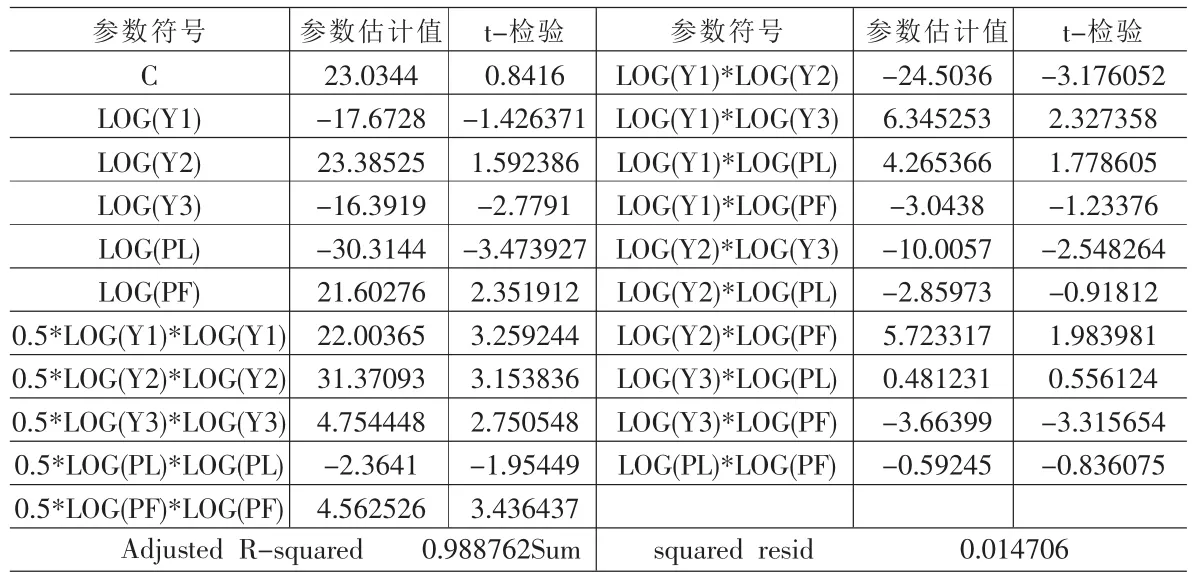

本文利用Eviews5.0对数据进行最小二乘法(OLS)的回归,得到国有商业银行的成本函数,并对估计参数进行了简单分析。然后,根据产出的成本弹性的计算公式测算国有商业银行从2003~2009年的规模经济系数,并探讨了国有商业银行是否存在规模经济及其变化趋势。对所收集到的数据利用Eviews5.0进行最小二乘法的回归,得到的结果如表1所示。

表1 模型的系数估计结果

根据表1得知,调整后的R2达到了98.88%,由F统计量可知,模型整体的拟合优度非常好。此外,10个自变量的估计参数值在5%的显著性水平通过了t检验,13个自变量的估计参数值在10%的显著性水平通过了t检验。而在超越对数成本函数模型下,由于各个指标项都具有存在的价值,所以研究并不要求所有的变量都通过显著性检验,只要有50%以上的变量在10%的显著性水平通过t检验就可以[5-8]。由此可见,方程的拟合度非常好。根据回归结果写出国有商业银行的超越对数成本函数,可以测算国有商业银行2003~2009年间的规模经济估计值,计算结果如表2所示。

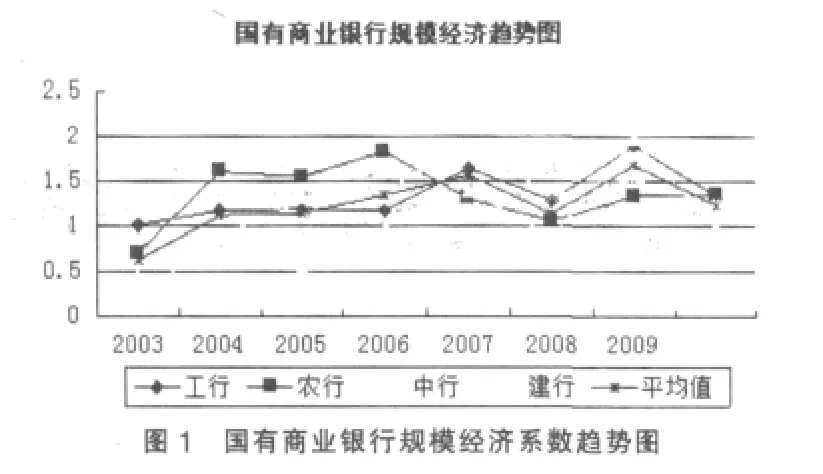

图1显示,从2003~2009年,国有商业银行平均的规模经济系数处于波动上升的过程。2003年四家国有商业银行的规模经济系数都取得近几年的最低值。其中,农业银行、中国银行、建设银行取得规模经济,工商银行的规模经济估计值也非常接近1。而到了2009年国有商业银行平均规模经济系数取得今年最高值,这一方面是由于受到国际金融危机导致全球经济衰退的冲击,但另一方面也说明了国有商业银行股份制改革并没有取得显著成效。工商银行的规模经济系数从2003~2008年间一直都比较稳定,说明工商银行在发展过程中比较注重成本收益关系,严格经营管理费用,但其规模经济系数一直都是高于1,说明其规模不经济的现象没有得到进一步的改善。2007年系数的大幅增加可能是由于工商银行2006年10月份股份制改革所产生的企业重组成本导致经济规模系数的短期上升。2009年,工商银行的规模经济系数出现了较大幅度的反弹,这可能是因为金融危机对中国的实体经济造成了影响,从而影响了商业银行的贷款质量。农业银行的平均规模经济系数是四家银行中最高的,说明农业银行在规模扩张的过程中,对成本费用控制不够严格。本文认为农业银行存在严重规模不经济的原因主要有:一是农业银行是一家面向“三农”、城乡联动、综合经营的大型商业银行。在中国,农业是弱质产业,农村金融具有单笔业务数额小、管理成本高、经营风险大的特点。这导致农业银行人员众多,网点分布广泛,成本费用增多,不能有效地提升经济效益。二是农业银行股份制改革时间比较短,公司治理还不够健全,缺乏有效的激励约束机制,影响了其规模经济效益的实现。2007年以前,中国银行的规模经济系数都是位于四大国有商业银行的最低水平,而且都处在规模经济状态。但是2007年以后,中国银行的规模经济系数则是呈现了波动上升的趋势,这可能与中国银行的国际化水平较高、国际业务较多,因而受到国际金融危机的冲击最大有关。建设银行在2003年和2004年处于规模经济状态,但2005年后伴随着股份制改革后的快速扩张,经济效益出现下降。尽管规模经济水平在四大国有商业银行中仅次于中国银行,但规模经济估计值却稳步上升。

表2 2003~2009年4家国有商业银行规模经济估计值

3 对国有商业银行实现规模经济的建议

本文认为我国国有商业存在规模经济值上升的原因主要包括:有效竞争不足、产权结构不合理、员工数量庞大且结构不合理、技术效率低下且信息化水平不高四个方面,针对这些问题本文提出了以下相应的建议。①放松银行业的管制,发挥市场的竞争机制作用。只有通过管制的放宽,新银行的加入,竞争的加大,才能够给国有商业银行形成足够的压力和动力,促使其严格控制企业的成本,提高自身的效率,实现其规模经济。②进一步深化国有商业银行产权制度改革。国有商业银行在管理过程中要进一步深化产权制度的改革,明确经营者与所有者之间的责、权、利关系,努力把国有商业银行建设成一家产权清晰、资本充足、内控严密、运营安全、服务与效益良好、具有较强国际竞争力的现代商业银行。③优化组织结构,提高员工的素质。国有商业银行可以通过内部整合、资产重组的方式收缩银行的业务规模。国有商业银行在经营过程中应该实行上岗竞争制和全员合同制,一方面有利于拓宽用人渠道,积极吸纳优秀人才,另一方面有利于完善人员“流出”机制,消除银行发展中的冗员障碍,从整体上提升国有商业银行的效率。④加大技术创新力度,提高信息化水平。我国国有商业银行在加强信息化建设时应该加大技术创新力度,提高金融信息系统集成化程度,深度分析我国金融业服务产品的开发和管理信息系统,满足高层次客户的多领域、个性化的增值金融服务的需要。

[1]Haslem,J A,Scher aga,C A,Bedingfield,J P,DEA Efficiency Profiles of U S Banks Operating Internationally[J].International Review of Economics and Finance,1999,8(2).

[2]魏煜,王丽.中国商业银行效率研究:一种非参数的分析[J].金融研究,2000,(3).

[3]徐传谌,郑贵廷,齐树天.我国商业银行规模经济问题与金融改革策略透析[J].经济研究,2002,(10).

[4]陈敬学,别双枝.我国商业银行规模经济效率的实证分析及建议[J].金融论坛,2004,(10).

[5]魏煜,王丽.中国商业银行效率研究:一种非参数的分析[J].金融研究,2000,(3).

[6]Baumol,W J,Panzar,JC,Willig,R D.Contestable Markets and the Theory of Industry Structure[M].New York:Harcourt,Brace and Jovanovich,1982.

[7]Ashton,J.Cost Efficiency,Economies of Scale and Economies of Scope in the British Retail Banking Sector[C].Bour Nemouth University,School of Finance&Law,Working Paper Series,1998.

[8]刘秀光.微观经济学[M].厦门:厦门大学出版社,2003.

F832

A

1002-6487(2011)10-0157-03

华南理工大学中央高校基本科研业务费专项资金资助

徐 枫(1973-),男,河南南阳人,博士,副教授,研究方向:金融市场与风险管理。

(责任编辑/易永生)

猜你喜欢

今日农业(2021年8期)2021-11-28

大众投资指南(2020年10期)2020-07-24

中学生数理化·七年级数学人教版(2018年11期)2019-01-31

娃娃乐园·综合智能(2018年23期)2018-12-26

能源(2018年7期)2018-09-21

娃娃乐园·综合智能(2018年3期)2018-03-22

消费导刊(2017年20期)2018-01-03

汽车零部件(2017年2期)2017-04-07

中国照明(2016年6期)2016-06-15

当代经济(2015年4期)2015-04-16