民族品牌跨国并购后的品牌战略研究——基于认知一致性理论*

2011-12-13 08:48:28郭锐,陶岚

中国地质大学学报(社会科学版) 2011年1期

郭 锐,陶 岚

(中国地质大学经济与管理学院,湖北武汉430074)

民族品牌跨国并购后的品牌战略研究

——基于认知一致性理论*

郭 锐,陶 岚

(中国地质大学经济与管理学院,湖北武汉430074)

此次金融危机中,民族品牌积极并购国外强势品牌,以加速其国际化进程。但是“弱并强”式的跨国并购造成了消费者的认知失调。就国内外现有研究来看,从弱势品牌视角来探讨跨国并购后的品牌战略研究十分有限。本研究从弱势品牌视角出发,围绕如何减少或消除消费者的认知失调,引入认知一致性和基于顾客的品牌资产 (CBBE)理论,运用焦点小组、个人访谈和实验等方法,结果发现名称变化和价格维持或降低都对并后品牌资产产生显著影响。另外,本研究揭示了并后品牌战略的作用机制,即品牌契合度在并后品牌战略的交互效应对品牌资产的影响中起着重要的中介作用。这些成果可以丰富现有品牌战略管理和民族品牌国际化的相关理论。

弱并强;民族品牌;并后品牌战略;品牌契合度

一、引 言

2009年的金融危机,让许多国外强势品牌举步维艰甚至濒临破产,这却给民族品牌 (本文中指生产经营始于并注册在中国内地的品牌)的国际化进程带来了机遇,它们争先恐后跨国并购一些国外强势品牌 (品牌资产优于民族品牌)。2009年6月2日一家中国民营企业 (腾中重工)欲以1.5亿美元收购通用豪华越野车品牌“悍马”,6月29日两家中国民营公司 (卡丹路和健升贸易)以总价2亿欧元收购法国皮尔·卡丹在华成衣和衣饰业务;吉利以近20亿美元收购福特旗下的沃尔沃汽车品牌;Lenovo以12.5亿美元收购IBM的PC业务;上汽以6700万英镑收购英国“罗孚”75、25汽车品牌。然而,大规模“弱并强”(品牌资产较差的品牌并购品牌资产较好的品牌)式的并购背后是消费者对并购后品牌的认知失调,即消费者对“弱并强”后被并购品牌上附属的两种不匹配的品牌信息(中方弱势品牌信息和国外强势品牌信息)而产生认知冲突。为此国内外消费者产生普遍的质疑,从以下的市场反应中可见一斑:

梅新育:……我不相信让一个无名的企业能够经营好一个世界知名品牌,被无名企业收购,其实是对悍马品牌的损害;

One more good reason to never buy a Hummer for the mismatch!—Dave,Tucson(由于不搭调,因而有一个很好的理由不再购买悍马!—戴维,美国亚利桑那州南部城市图森)。

路透香港1月7日电——消息人士表示,接近完成收购瑞典沃尔沃的中国头号民营汽车生产商——吉利汽车……。吉利的另一更巨大挑战,或是说服注重身份的中国消费者来购买中国制造的沃尔沃汽车。

因此,摆在弱势品牌面前亟待解决的问题是:实施怎样的并购后 (以下简称“并后”)品牌战略才能降低或消除由于“弱并强”而造成的认知失调,继而获得消费者对并后品牌的积极评价和重复购买,以提升并购双方的品牌资产。本研究试图从弱势品牌角度出发,围绕消费者对“弱并强”式并购产生的认知冲突,引入认知一致性和以顾客为基础的品牌资产理论,通过焦点小组、个人深入访谈、案例分析和以往相关文献,构建民族品牌跨国并购后的品牌战略和消费者认知失调的解决机制,并采用实验方法实证检验该认知失调的并后品牌战略和解决路径的有效性。

二、文献回顾

(一)跨国并购中“强吞弱”式的并后品牌战略研究

虽然以往跨国并购针对“弱并强”式的品牌战略研究较少,但是国外学者针对“强并弱”式的并后品牌战略研究对于本文具有重要的理论借鉴和参考价值。跨国并购之并后品牌战略是指为公司总部在不同母国的并购企业和被并购企业的并购后的品牌管理活动,而并后品牌战略则是跨国并购中重要组成部分,其研究也是跨国并购研究中必须重视的部分。

“强并弱”式的品牌并购过程经过多年的发展已形成完整体系,大都包括品牌整合和品牌提升两个阶段,这种基于目标而非针对强弱并购方式的品牌并购过程划分。Dung et al.[1](P26-52)在总结前人的基础上提出了一个品牌并购整合框架;在该框架中,他们将并后的品牌整合分为三个连续阶段,品牌整合分析、整合表述和整合提升。国内学者在跨国并购后品牌战略研究中也侧重国外强势品牌对民族品牌的并购研究,如杨攀,马艳霞,何佳讯[2](P89-92)等。国外学者 Kunal[3](P28-40)就提出并购品牌 (A)和被并购品牌 (B)都是公司品牌(Corporate Brand)的时候,并后品牌可以有四种品牌战略:单一品牌战略 (A或B)、联合品牌战略 (A-B)、灵活品牌战略 (A&B)、新品牌战略(C)。从以上品牌并购战略研究可以看出,并后品牌战略大都关注“强吞弱”以及品牌要素战略,缺乏“弱并强”的研究以及其他品牌战略。因此,针对这两个研究局限,本研究将分析当前较少涉及的“弱并强”相关研究、引入认知一致性理论和CBBE模型,以解决“弱并强”式并购给消费者带来的消费者认知失调问题,丰富并后品牌战略。

(二)跨国并购中“弱并强”式的并后品牌战略相关研究及理论基础

1.“弱并强”式的并后品牌战略研究。国外针对“弱并强”式的并后品牌战略研究相当少,只有少数作者在探讨“强吞弱”式的并后研究时顺带提出“弱并强”式的并后品牌战略建议,却并未围绕这一主题进行系统探讨。在弱势品牌收购强势品牌的战略选择上,他们认为可以考虑的收购方式有:摒弃自有品牌专注收购品牌或者采取品牌联合的方式。国内对民族品牌跨国并购的研究侧重从组织视角展开,从组织战略层面而非品牌视角分析了中国企业跨国并购的创新、绩效和中小企业战略。本文将引入认知一致性和CBBE理论作为理论基础,围绕如何消除认知失调感,系统研究民族品牌跨国并购后的品牌战略和影响机制。

2.认知一致性理论。在联合品牌研究中,根据认知一致性理论发现,消费者对产品或品牌的匹配度或品牌契合度 (消费者对两种品牌的属性和品牌定位等方面匹配程度的感知,也是消费者认知一致性的体现[3](P28-40)),评价越高,其对联合品牌的评价也就越高。民族品牌的跨国并购也将涉及同样的问题,即民族品牌和被并购国外强势品牌的匹配程度问题。众所周知,民族品牌“蛇吞象”式的并购是有违常态的,并且被并购品牌在并后的“双重身份”会给消费者造成认知上的冲突和失调。继而,产生消费者对于民族品牌和国外强势品牌的感知品牌契合度较低,最终造成品牌资产的消逝。因此,减少或消除消费者这种认知不一致性和失调是改善民族品牌和被并购国外强势品牌的匹配程度的关键,是最终提升并购双方品牌资产的重要途径。

Festinger[4]认知一致性理论成为本文构建并后品牌战略框架的理论基础之一。他首先提出心理学领域的认知一致性理论并指出,出现两个信息不一致时人们会产生认知失调,然后会依据思想、价值观和感知等来采取行动,从而维持一致。同时,他提出减少或消除这种认知不一致和失调的三种途径:(1)减少不协调认知成分;(2)增加协调的认知成分;(3)改变一种不协调的认知成分,使之不再与另一个认知成分矛盾。因此,针对“弱并强”后消费者认知失调问题,本文将依据认知一致性理论及其三种减少或消除认知失调途径,分析和归纳民族品牌跨国并购之并后品牌战略和构建其分析框架。

3.CBBE(Customer-based Brand Equity,基于顾客的品牌资产)理论。Keller[5]提出了“以顾客为基础的品牌资产”模型,并在模型中归纳出三种有效提升品牌资产的战略:品牌要素战略(Choosing Brand Identity)、营销支持战略 (Supporting Marketing Programs)以及次级联想杠杆战略 (Leveraging Secondary Association)。而品牌要素战略包括选择和设计品牌名称、标志、个性、包装、标语以及主题曲等,营销支持战略则包括产品、价格、分销和促销战略,最后的次级联想杠杆战略包括原产地、名人代言等。针对现有并后品牌战略研究较多关注品牌要素战略,本文引入前两种品牌战略并结合认知一致性理论作为分析民族品牌和国外强势品牌的重要理论基础。

三、概念模型和假设发展

通过对国内外有关并后品牌战略、认知一致性和CBBE理论研究的文献整理,结合民族品牌跨国并购的特点,明确民族品牌跨国并后品牌战略,完善跨国并购的品牌战略管理体系。探寻并购后品牌战略如何通过降低或消除认知不一致而使并后品牌的品牌资产保值或提升,即分析并后品牌战略、品牌契合度 (认知一致性的测量变量)、品牌资产之间的关系。总体研究框架如图1所示,具体研究内容如下:

图1 本研究的研究框架

(一)品牌要素战略和品牌资产间的关系

跨国并购研究虽然涉及到很多方面包括战略管理、国际商务、人力资源以及财务,但较少关注跨国并购中品牌管理问题。许多并后未达到预期绩效的原因之一就是忽视了并购过程中的公司形象和品牌战略。而且从弱势品牌视角考察并后品牌战略相当重要。由此可见,弱势品牌视角的跨国并后品牌战略研究显得很重要,而对以弱并强且缺乏理论和实践指导的民族品牌尤为重要。

然而,我们必须注意到,在现有文献中,所概括出的跨国并购后品牌资产的影响因素,即并后品牌战略,多是基于“强吞弱”的背景下的探索性和实证性研究,而且大都是这些影响因素或者战略在弱势品牌视角中是否仍然适用?民族品牌跨国并购(弱并强)特有的并后品牌战略是什么?这些在现有研究中基本处于空白。

因此,根据8位具有丰富并购经验的品牌高管和12位消费者组成的两个焦点小组访谈、10位品牌高管和10位消费者深度访谈以及12个中国跨国并购案例分析,同时按照 Festinger[4]认知一致性理论、Keller[5]的CBBE模型中的品牌战略以及Kunal[3](P28-40)等的并后品牌战略,本研究提出民族品牌并购国外强势品牌的三种具体品牌战略:品牌要素战略 (如单一品牌战略、联合品牌战略、灵活品牌战略、新品牌战略)和营销支持战略 (如维持原价和降低价格),以减少或消除民族品牌并购国外强势品牌的认知不一致和失调,从而深入分析民族品牌跨国并后品牌资产的影响因素,即并后品牌战略。

首先,在弱势品牌收购强势品牌的战略选择上,他们认为可以考虑的收购方式有:摒弃自有品牌专注收购品牌或者采取品牌联合的方式。其次,根据品牌高管和消费者的深入访谈和焦点小组的发现,“弱并强”后应该尽量保持被并购强势品牌的特征,因为这些特征就是“强势”品牌资产的重要组成部分,而且也是民族品牌并购国外强势品牌的重要动机之一,如在维持被并购强势品牌并购前的名称 (或联合品牌)和价格等“专注”方法将有助于维持强势被并购方并后的品牌资产,并根据“弱并强”的积极联想而增加弱势并购方并后的品牌资产。因此,本研究提出以下假设:

H1a:当品牌要素战略采用单一品牌战略并且营销支持战略采用维持被并购品牌原价的策略 (相对于联合品牌/维持原价、灵活品牌/维持原价、新品牌/维持原价以及单一品牌/降低价格、联合品牌/降低价格、灵活品牌/降低价格、新品牌/降低价格),则消费者会对并后的并购方和被并购方的品牌评价和重购意愿最好。

H1b:当品牌要素战略采用联合品牌战略并且营销支持战略采用维持被并购品牌原价的策略 (相对于单一品牌/维持原价、灵活品牌/维持原价、新品牌/维持原价以及单一品牌/降低价格、联合品牌/降低价格、灵活品牌/降低价格、新品牌/降低价格),则消费者会对并后的并购方和被并购方的品牌评价和重购意愿最好。

(二)并后品牌战略与品牌契合度和品牌资产的关系——消费者认知失调的解决机制

从弱势品牌视角来看品牌并购,并后品牌战略会影响消费者对并购品牌和被并购品牌之间的提供物 (Offer)属性 (如行业和产品或服务属性)和品牌定位 (Message)(如广告宣传)的匹配程度,即品牌契合度 (Brand Fitness)。根据认知一致性理论,为解决消费者认知失调问题,民族品牌必须采取有效并后品牌战略来调节消费者的认知一致性。并购中关键战略问题应该是企业需要什么属性和特征来代表拥有最强联想的利益相关者 (例如消费者)。而这些属性和特征,从认知一致性理论角度来看,反应消费者认知一致性,即上述的并后品牌的品牌契合度感知。可见,品牌契合度是消费者评价并后品牌的重要一环。

另外,Keller[5]等根据认知一致性理论指出,消费者对产品或品牌的匹配度 (品牌契合度)评价越高,其对联合品牌的评价也就越高。联合品牌与品牌并购后的品牌联想相似。这就意味着品牌契合度对并后品牌的品牌资产有着积极促进作用。因而,上述理论就构成了民族品牌并购国外强势品牌的消费者认知失调解决机制:并后品牌战略 (品牌要素战略和营销支持战略)是通过减少或消除消费者对弱并强的认知不一致和失调,即通过提升品牌契合度,来达到品牌资产 (本研究将采用品牌态度和重购意愿作为品牌资产两个维度[6](P102-120))的提升。当品牌要素战略和营销支持战略或品牌要素战略和营销支持战略的交互作用对并后品牌资产产生影响时,即在本研究中弱势品牌采取维持原价的单一品牌战略或维持原价、保留原产地的单一品牌战略影响品牌资产时,这一组合战略就是为了保持并后强势品牌的“原汁原味”,避免产生于弱势品牌相联系的负面联想,从而减低认知失调而增加并后品牌的契合度。因此,本研究提出以下假设:

H2:品牌契合度对并后品牌战略中品牌要素战略和营销支持战略的交互作用对并后品牌资产的影响起着中介作用。

四、实验设计和测量

(一)概要

为了提高本研究的有效性和真实性,将被试置于真实的品牌并购情景。具体来说,就是要求被试评价一个“弱并强”式品牌并购的真实案例,即吉利兼并沃尔沃、腾中重工兼并悍马、Lenovo兼并Thinkpad和TCL兼并汤姆逊等。我们将操控这些并后品牌名称组合、产品价格和原产地,要求被试提供其对并后并购方和被并购方的品牌评价等问题。本研究的样本来自中国地质大学和武汉大学的教师。因为高校教师代表汽车和电子产品的重要目标市场,因此该样本是特别相关且适宜的。

(二)方法

该研究采用一个4(品牌要素战略:单一品牌、联合品牌、灵活品牌和新品牌) ×2(营销支持战略:维持价格和降低价格)混合设计,品牌要素战略将作为组内因子,而营销支持战略则为组间因子。因变量为目标品牌的态度和重购意愿的评价。另外,也将评估品牌契合度的中介作用。57名来自武汉大学和中国地质大学的老师作为被试来完成本实验。

两类并后的被并购品牌被创造,每对包括印有单一品牌名称 (保持原被并购品牌名称)、联合品牌 (并后品牌名称并列)、灵活品牌 (采取并购品牌名称背书于被并购品牌名称)的图片。为了确保这些品牌名称中差异确实是唯一存在的,15人的前测根据Aaker[6](P102-120)的品牌资产量表来确定沃尔沃 (M=5.88,p<0.1)和吉利(M=4.01,p<0.1)以及悍马(M=6.01,p<0.1)和腾中重工(M=3.52,p<0.1)确实都是前者是强势品牌,而后者是弱势品牌。这次实验的一类品牌是“沃尔沃”、“吉利-沃尔沃”、“沃尔沃∶吉利旗下品牌”、“吉沃”和“悍马”、“腾中重工-悍马”、“悍马∶腾中重工背书”、“腾马”。每个被试会受到这两类其中一类的刺激。

当被试就位时,我们就告知他们,对其就两类并后的品牌名称的评价。被试首先被告知他们将以原价购买他们所看到的并后强势品牌。然后再观看30分钟的其他无关影片,然后再进行其他三种品牌名称的测试。另外一组被试则被告知他们将以比原价较低价格购买到他们所看到的并后强势品牌,其他程序与上一组一致。出示的附有品牌名称的产品图片中产品是同一产品,因此可以排除产品类别的影响。

接着,在被试看完图片后,他们将接着完成一份问卷。首先,被试要回答一份完整的一系列来自Aaker[6](P102-120)的品牌态度和重购意愿问卷,他们将评价品牌名称是基于7点量表,即“喜欢/不喜欢”、“值得称赞的/不值得称赞的”、“根本不享受/非常享受”、“完全不满意/非常满意这个品牌”和“肯定不重购/肯定重购”。我们将这些问项的平均值作为品牌资产评价指标 (α=0.97)。为了评价品牌名称的操控,被试要回答品牌名称和价格多大程度上是有区别的(1=“根本没有”,7=“非常有”)。这些问项的平均值构成了一个感知的品牌名称和价格差异指标(α=0.90和α=0.91)。

1.其他解释变量测量。除了品牌要素战略和营销支持战略,还有其他的因素来解释为什么不同的品牌名称会影响到品牌资产或评价。首先,本研究所选取的品牌名称会引起不同的象征,因此品牌名称的不同涵义会导致这一结果。为测试该可能性,被试完成了一些关于是否品牌名称导致他们思考一些事情,例如,“爱国/不爱国”或“偏爱国货或偏爱洋货”。其次,也有可能是品牌名称文字差异 (被并购国外品牌在并购品牌之前或后)更易产生积极或消极评价;因此,被试要回答他们对于这些品牌名称顺序的偏好的“喜爱”程度 (1=“根本不”、7=“非常”,α=0.81)。第三,刺激物(品牌并购案例,如 IBM和Lenovo等)的并购时间长短可能会影响被试对并后品牌的评价。

然后,被试完成人口统计信息 (如性别和年龄)以及一些开放式调研目的测试问题。人口统计特征并没有解释任何显著影响,并从调研目的测试中未发现被试知晓实验假设和目的。这些发现也将包含在下列研究中,因而不会对这些变量再做深入探讨。

2.结果和讨论。根据Pinherio和Bates[7],本研究将采用线性混合模型 (Linear Mixed Effects,LME)。该模型用于描述反应变量和被一个或以上分类因子分组的变量。本研究的被分类的数据是由被试对品牌的评价所决定。通过把一个分类变量的同一水平的观察作为随机效应,混合效用模型灵活地反映了数据分类造成的协方差结构,并比传统回归更适宜,因为后者会有偏估计。因此,为了使单个被试的不同截距考虑到模型中,本研究将采用对被试采用一个随机效应。而混合模型中的固定效应则包括了对因变量 (品牌资产)的品牌名称战略效应、营销支持战略效应和它们之间的交互部分。

3.操控检验。为了测试品牌名称展示的顺序是否影响品牌评价,本研究设计一个LME模型,其中包括设计因子和它们的交互作用,另外还有顺序的哑变量以及每个自变量和哑变量间的交互作用。结果显示,品牌名称的展示的顺序变量作用不显著 (ps>0.10)。因此,本研究将不再讨论该顺序变量。最后,为了评价品牌名称和价格的操控,本研究设计LME模型,其中把感知的品牌名称差异和感知价格差异作为因变量。结果发现仅有品牌名称战略和营销支持战略的主效应 (β=0.365,t=2.76,p<0.01和β=0.201,t=2.74,p<0.01)。因此,操控是成功的。

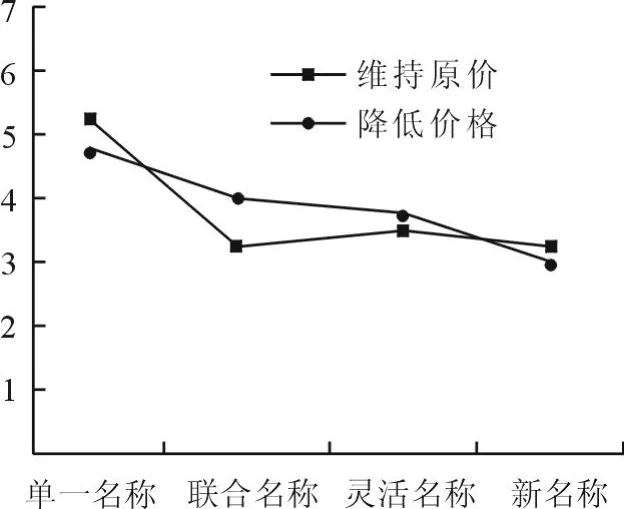

4.评价。当把品牌资产作为因变量时,LME模型产生了显著的主效应:包括品牌要素战略中名称战略 (β=0.501,t=3.02,p<0.01)和营销支持战略中的价格战略(β=0.453,t=2.51,p<0.01)。而且,更重要的是,两者有显著的交互作用。当品牌名称采用维持原价的单一品牌战略时,被试比其他七种情况更积极评价品牌(M=5.12),其他七种情况为维持原价的联合品牌战略是维持原价的联合品牌(M=3.36;t=3.87,p<0.001)、维持原价的灵活品牌战略(M=3.45;t=3.46,p<0.01)、维持原价的新品牌战略(M=3.29;t=4.11,p<0.001)和降低价格的单一品牌战略(M=4.76;t=3.35,p<0.01)、降低价格的联合品牌(M=4.16;t=3.12,p<0.01)、降低价格的灵活品牌战略(M=3.76;t=3.32,p<0.01)、降低价格的新品牌战略(M=3.01;t=3.11,p<0.01),见图 2。这些数据支持了 H1a而拒绝H1b。

图2 品牌资产均值比较

5.中介作用。本研究分析品牌契合度是否作为并后品牌战略与品牌资产间的中介因素和潜在机制。第二个LME模型将品牌契合度作为因变量,产生了显著的交互作用 (β=0.301,t=2.61,p<0.05)。最后,把品牌契合度作为自变量,而把品牌资产作为因变量也产生了品牌契合度对品牌资产的显著主效应(β=0.362,t=3.21,p<0.05),并且以前显著的交互作用变得不显著(β=0.264,t=1.60,p>0.10)。因此,品牌契合度对品牌要素战略 (品牌名称战略)和营销支持战略 (价格战略)的交互作用对品牌资产的影响起着中介作用。这支持了 H2。

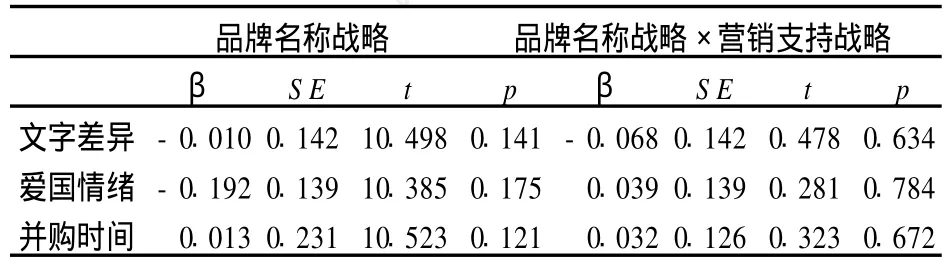

6.其他解释变量检验。本研究将做一系列额外的分析,将前面所用的LME模型来测试其他解释变量可能的贡献。首先,评价每种品牌名称在涵义上是否相似,即是否中国汉字更受欢迎而导致品牌评价的变化。结果显示包含有汉字的和没有中国汉字的所引起的感知是一样的 (ps>0.10,见表1)。因此,品牌名称的文字差异并没有解释研究中所证明的效应。其次,为了确定品牌名称是否因为选择中国品牌而导致积极的品牌评价,把爱国情绪作为自变量的LME模型,但是结果显示也没有显著影响。同样,考察品牌并购时间对品牌评价的影响时,发现也无显著影响。这样,本研究排除了名称文字差异、爱国情绪和并购时间等其他可能解释变量所产生的影响。

表1 品牌要素战略和营销支持战略作用的其他解释检验

五、结论和讨论

近年来,中国民族品牌迅速崛起,并迫不及待地走出国门。特别是当下金融危机之际,许多民族品牌大举兼并国外知名品牌。但是,“弱并强”式的品牌并购背后却是消费者的认知不一致,造成并后品牌资产的流失。考虑到并后品牌名称的重要 (品牌名称是企业最终的无形资产)。另外,价格是决定品牌价值的重要体现,因此,也将对并后品牌的营销支持战略中价格变化进行研究。因此许多营销学者都想尽力找到提高并后品牌资产的有效方法。

为了更好理解认知一致性能视角下影响并后品牌资产的并后品牌战略,本研究探寻了一个潜在的过程机制,并检验了对结果可能的其他解释。首先,本研究检验了品牌要素战略和营销支持战略都对品牌资产有积极影响。而且,LME模型验证了维持原价的单一品牌比其他七种品牌要素战略和营销支持战略组合 (如维持原价的联合品牌、维持原价的灵活品牌、维持原价的新品牌和降低价格的单一品牌、降低价格的联合品牌、降低价格的灵活品牌、降低价格的新品牌)更能积极影响并后品牌的品牌资产。另外,品牌契合度起着品牌要素战略和营销支持战略的交互效应对品牌资产影响的显著中介作用。

在管理实践来说,本研究的发现将为民族品牌跨国并购国外强势品牌后的长期成功经营提供有效的战略指导和品牌管理建议。具体来说就是,本研究回答了一个重要的并后品牌管理问题:“弱并强”后的什么样的被并购品牌会消除消费者的认知不一致而继续获得消费者的喜爱?本研究的分析结果指出并后品牌应该采取维持原价的单一品牌战略会更积极影响品牌资产,而且这些品牌战略的交互作用必须通过品牌契合度来影响品牌资产,因此也要加强品牌契合度的管理,这样可以消除消费者的认知不一致。

在未来研究和研究局限方面,首先,由于本文只是针对中国民族品牌兼并国外强势品牌,所以未来研究可以将本研究模型推广到整个“弱并强”的并后品牌战略管理研究中,收集和分析国外样本数据,以提高本研究的普适性。其次,本研究借鉴的Keller[5]CBBE模型中的两种并后品牌战略 (品牌要素战略和营销支持战略)只包括品牌名称的品牌要素战略、价格变化的营销支持战略,而未考虑其他品牌战略,如品牌标示Logo等要素战略、分销和促销形式等营销支持战略和原产地去留、代言人、事件营销等次级联想杠杆战略。再者,由于并后品牌战略是动态变化的[8](P116-118),如Lenovo并购 IBM PC业务,并后初始时实行联合品牌的战略,而后随着Lenovo品牌资产的增长,采取了去“IBM”战略。因此,未来研究方向也要动态地研究并后品牌战略的变化,为民族品牌或“弱并强”后的品牌战略提供更科学的品牌战略理论和实践指导。

[1]Vu,D.A.,Y.Shi,T.Hanby.Strategic framework for brand integration in horizontal mergers and acquisitions[J].Journal of Technology Management in China,2009,(1).

[2]杨攀,马艳霞,何佳讯.基于目的的外资品牌并购本土品牌实证研究[J].湖北社会科学,2008,(5).

[3]Kunal,B.Merging brands after mergers[J].Calif ornia Management Review,2006,(4).

[4]Festinger,L.A Theory of Cognitive Dissonance[M].Stanford,CA:Stanford University Press,1957.

[5]Keller,K.L.Strategic Brand Management,Building,Measuring,and Managing Brand Equity(2nd Ed)[M].New Jersey:Prentice Hall,2003.

[6]Aaker,D.Measuring brand equity across products and markets[J].Calif ornia Management Review,1996,(3).

[7]Pinherio,J.C.,M.B.Douglas.Mixed Ef f ects Models in S and S-Plus[M].New York:Springer,2004.

[8]王宛秋,赵子君.我国企业海外并购支付方式问题研究[J].经济纵横,2008,(8).

Research on Post-merger Brand Strategies of Chinese Local Brands’Cross-border M&A——Based on Cognition Consistency Theory

GUO Rui,TAO Lan

(School ofEconomics and Management,China University of Geosciences,W uhan430074,China)

In this financial crisis,Chinese local brands(CLB)have merged and acquired many foreign famous and strong brands to accelerate their internationalization.However,“merging the stronger by the weaker”of cross-border mergers and acquisitions(M&A)leads to consumers’ cognitive dissonance(CCD).The extant research concerned is silent on the cross-border M&A by the weaker brands of stronger ones.Thus,based on cognitive consistency and customer-based brand equity(CBBE)theories,and from the perspective of weaker brands,this study uses focus groups,in-depth interviews and experiments and finds that the change of brands and the maintenance or reduction of price have apparent influence on the post-merger brand equity.In addition,this study also reveals the functional mechanism of post-merger brand strategies.The conclusions will enrich the research on cross-border brand strategies and CLB internationalization and offer vital implications for the prevalent cross-border M&A of CLB at present.

merging the stronger by the weaker;Chinese local brand;post-merger brand strategy;brand fitness

F273.2

A

1671-0169(2011)01-0017-07

2010-11-13

国家自然科学基金资助项目“民族品牌跨国并购后的品牌战略研究——弱势品牌视角”(71002072)

郭 锐 (1979—),男,江西九江市人,讲师,博士,研究方向:品牌管理。

陶 岚 (1983—),女,湖北武汉市人,助教,博士,研究方向:品牌绩效管理、财务管理。

(责任编辑 燕 祥)

猜你喜欢

今日农业(2021年14期)2021-10-14 08:35:10

中国品牌(2020年3期)2020-03-04 05:09:12

小学生学习指导(高年级)(2019年11期)2019-11-27 23:09:50

中国品牌(2019年10期)2019-10-15 06:07:50

小学生学习指导(高年级)(2018年11期)2018-12-10 10:09:48

农村百事通(2017年9期)2017-07-07 15:20:32

下一代英才(酷炫少年)(2017年6期)2017-06-28 11:37:54

知识经济·中国直销(2016年5期)2016-11-07 09:35:05

留学(2014年21期)2014-05-03 06:54:24

河南科技(2014年14期)2014-02-27 14:12:13