私募股权、天使资本对创业板市场IPO抑价的不同影响

2011-12-10 01:50张子炜

财经研究 2011年8期

李 曜,张子炜

(上海财经大学 金融学院,上海 200433)

一、引 言

IPO市场的高抑价现象一直都是学术界和实务界关注的热点问题。创业板公司的情况更加特殊,自2009年10月30日我国首批创业板企业上市至2010年12月31日,已有153家公司在创业板首次公开发行,以首日收盘价与发行价计算的IPO抑价率平均达50.73%。高抑价率的存在扭曲了定价机制,既损害了一级市场的融资功能,又助长二级市场的投机情绪。那么究竟是什么原因造成了创业板新股首日高抑价现象,本文选择了一个独特的研究视角。我们发现国内创业板区别于主板的一个重要特征是公司上市前普遍存在私募股权资本或天使资本的投资,而私募股权投资者和天使投资者的持股特征、投资理念和方法均不相同。作为上市前两类特殊的股东,他们会对IPO抑价产生何种影响呢?各自的影响是否存在差别呢?

国外学者对私募股权资本与新股抑价关系的研究结论并不一致。一种观点认为私募股权基金持股会降低企业的IPO抑价,因为他们在企业上市前提供了指导和监督,并在首次公开发行时起到了第三方认证作用(Gorman和Sahlman,1989)。但另一种观点认为由于绩差公司“逆向选择”或私募股权基金出于“逐名(grandstanding)效应”等自身利益的诉求,私募股权资本持股企业的IPO抑价明显较高(Amit等,1990;Gompers,1996)。关于天使资本的研究文献同样存在争议:有学者认为天使资本不存在类似于私募股权资本的委托代理问题,因此其持股有利于减少抑价率(Ljungqvist和Wilhelm,2003);也有一些学者通过实证研究发现天使投资者持股并没有显著改变抑价率(Johnson和Sohl,2008)。

近年来国内文献对私募股权持股影响IPO抑价的问题开始逐渐关注,但在样本选取、数据处理等方面尚缺乏深入考证,而对于天使资本的研究还仅限于概念描述(寇祥河等,2009;谈毅等,2009)。

本文首先从私募股权和天使资本的概念界定出发,通过手工整理每家上市公司的招股说明书搜集一手数据,然后运用工具变量两阶段回归等方法控制了创业板公司和私募股权投资者之间可能存在的自选择(selfselection)问题。研究发现,与没有引进私募股权和天使资本的公司相比,私募股权资本持股的公司有显著较高的IPO抑价率,这并非源于国外文献提出的“逐名效应”,而是创业企业在股权融资时进行了“逆向选择”的结果;相反,天使资本持股不会对IPO抑价率产生显著影响,因为它们往往投资于高质量的企业,被投资企业存在真实的股权融资需求,不存在“逆向选择”问题。

进一步思考后我们认为,现阶段我国创业板企业中的私募股权机构之所以未能进行理性投资和起到“认证”作用且导致企业增加额外融资成本,原因在于我国创业板市场兴起阶段的热销现象。在市场热销的形势下,私募股权机构利用市场情绪进行的融资和投资过于盲目;而天使投资者不存在委托代理问题,投资时较为理性,在新股发行时不会增加融资成本。创业板市场发展初期出现的高折价、私募股权机构非理性投资等现象往往并不能持久,短期的热销对于市场的长期可持续发展是不利的(王晓津和佘坚,2008)。因此监管机构应当加强行业引导,鼓励私募股权机构进行理性融资、长期投资以及民间天使资本行业的成长。

二、文献综述与研究假设

(一)概念界定

目前国内文献对私募股权(PrivateEquity,PE)的定义存在争议。我们认为私募股权具有以下共同特点:一是投资对象是非公开交易的权益,二是资金来源于特定的机构或个人,三是投资目的并非战略投资而是最终通过退出获得财务增值。广义的PE包括并购基金(Buyout)和风险资本(VC)两大类,狭义的PE仅指并购基金。目前国内大量的PE基金投资的是即将上市的企业股权(即Pre-IPO投资),属于成长型股权投资,而传统VC也越来越注重企业发展后期的投资,PE和VC二者已经很难区分。天使资本(Angel)是指个人投资者以自有资金投资于企业发展的早期资本。天使资本并非募集形成,而PE和VC资本都是私募形成的。

我们对后文的概念做以下说明:(1)本文将公司上市前股东分为企业内部人(包括管理层、员工及其有关联关系的股东)、私募股权投资者(包括PE及VC)、天使投资者和其他投资者(包括战略投资者和其他公司投资者)。(2)本文不对PE机构和VC机构做区分。(3)本文对天使资本单列出研究。

(二)私募股权投资与IPO抑价

Megginson和Weiss(1991)认为风险资本在企业IPO过程中具有“信息披露”或“认证”作用,从而会降低企业上市的融资成本,减少IPO抑价率。这一假说得到了Brav和Gom pers(1997)、Wang等(2003)的支持。Gom pers(1996)提出逐名假说,认为风险投资家在资本回收和资本增值的双重压力下有较强的动机把尚未培育成熟的公司过早推向IPO市场,从而导致VC持股的企业有更高的抑价水平且上市后经营业绩持续恶化。Lee和Wahal(2004)、Neus和Walz(2005)等对该说法给予了支持。Amit等(1990)提出了“逆向选择”假说,认为由于创业企业家和风险资本家之间存在事前信息不对称和代理问题,风险资本家选中的企业或者风险高、盈利前景不明显,或者存在创业企业家自身能力不足的现象,从而导致在上市时有更大的抑价率。

相比国外文献,国内关于私募股权资本在企业IPO过程中的角色和功能研究比较匮乏,已有研究也主要以历史经验的回顾为主,定量研究较少。如寇祥河等(2009)发现风险投资在美国市场上体现出认证功能,在中国内地中小板市场和香港创业板市场上却不具备认证功能。谈毅等(2009)发现内地资本市场上的风险投资在消除IPO抑价、降低上市费用和增加企业研发投入方面并没有显著的积极影响,而在长期经营业绩、股价的超额收益等方面,风险投资支持的企业反而显著差于无风险投资支持的企业。

我们认为,首先,由于国内创业板市场存在着明显的“热销”现象,这在一定程度上会诱导PE机构放弃价值投资的理念,转向Pre-IPO形式的短期投资。PE机构不会严格甄别入股企业的质量,也不能改善持股企业治理水平或者提高经营业绩,因此不能起到类似国外同行的“认证”作用。其次,活跃在创业板的本土PE机构成立时间较短,存在着通过让持股企业尽早上市实现基金退出,从而建立“声誉”的动机。最后,因为近年来创业板市场的热销和大量资金流入PE行业,客观上会造成PE机构的非理性投资增加,也会鼓励资质一般甚至较差的企业进行“逆向选择”的融资。因此,本文提出以下研究假设:

H 1:创业板市场上私募股权资本持股企业具有更高的IPO抑价率,私募股权机构不能起到“认证”作用。

H 2:创业板市场上私募股权资本促使持股企业IPO抑价率提升的原因是其存在“逐名”动机。

H 3:创业板市场上私募股权资本促使持股企业IPO抑价率提升的原因是企业引入私募股权资本时存在“逆向选择”效应。

(三)天使资本与IPO抑价

天使投资者是指那些将自有资产的一部分投资于私人公司的个人,尤其是投资于公司的种子阶段和发展阶段(Sohl,2006)。在实践中,天使投资者的作用是相当重要且特殊的。其一,天使投资者经常投资于创业企业的开始阶段,而这一阶段恰恰是多数创新企业家融资最困难的时期。天使资本不但对被投资企业的成败起关键作用,而且会深刻影响企业的管理和经营(Sohl,2006)。其二,与PE机构不同,天使投资者的资金大多是自有资金,不存在委托代理问题,也不存在筹集后续基金的压力,他们考虑的是投资收益最大化,而不是管理费用最大化,因此天使投资者会更多地和创业企业家的利益相一致。其三,国外实际调查研究发现(Osnabrugge,2000),由于面临基金持有人的压力,PE机构更多在投资项目“事前”进行大量筛选和尽职调查,并使用更多复杂的合约来控制投资风险,以此向基金持有人传递管理人的良好声誉;而天使投资者主要通过投资项目“事后”的积极主动监督来控制风险,更多地依靠对创业企业家的信任和关系来实施治理。

关于天使资本如何影响IPO抑价率,Ljungqvist和W ilhelm(2003)认为,由于天使投资者更注重投资收益,天使持股的企业在上市时会更努力地与承销商谈判,从而降低了抑价率。Johnson和Soh l(2008)认为,天使投资者有甄别好企业的能力和为企业筹划上市的技能,天使投资者会推动年轻的企业上市,在控制了自选择效应后,天使持股对于改变抑价率并无显著影响。

我们认为天使投资者与PE机构的投资周期、融资渠道和投资的目标函数不同,因而其不存在“逐名”动机,也不太可能落入被资质平庸的企业“逆向选择”的陷阱。但另一方面相对于国外同行,国内的天使投资者处于发展初期,普遍缺乏理性分析的能力和经验,投资决策可能会受到创业板市场热销现象的影响,也不能起到“认证”作用。因此,本文提出以下假设:

H 4:相对于没有引进私募股权和天使资本的公司,天使资本持股不会对被投资企业的IPO抑价率产生显著影响。

三、样本定义和描述性统计

(一)数据来源。本文研究的样本是2009年10月30日至2010年12月31日期间在深圳证券交易所创业板首次公开发行并上市的153家公司。其中私募股权和天使投资的持股比例、入股时间等数据来自上市公司的招股说明书,其他数据来自W IND和CSMAR数据库。本文数据整理采用的是M atlab7.0和SPSS17.0软件,统计回归主要使用Stata11.0和SPSS17.0软件。

(二)样本统计口径说明。目前国内学术界关于如何界定一家公司是否有私募股权资本持股,一般直接采用商业或学术机构数据库里经过整理的“前十大股东持股情况”的数据,然后用“投资”、“创投”、“有限合伙”等关键词来搜索前十大股东的名称资料,从而确定为私募股权或风险资本持股。我们认为这样得到的数据是不科学和经不起推敲的。原因有三:(1)在我们统计的样本公司中,294家PE机构中的95家持股比例不足3%,大多数都不在“前十大股东”之列。(2)样本公司中有61家机构股东的名称中含有“创投”等关键词,但是通过翻阅招股说明书可以发现这些机构和公司实际控制人或高管有着密切的关联关系。这些股东和PE机构的资金来源、操作流程以及投资目的等都显著不同,因此应当排除在统计口径之外。(3)有些机构的名称中并不含有“创投”等关键词,但是翻阅对股东的介绍文字可以看出,这些机构的主营业务就是股权投资,因此应将此类机构归为PE机构。

本文将股东认定为私募股权投资者(PE)的依据是在股东情况文字介绍中出现“有限合伙”、“主要从事股权投资”、“没有实际从事生产经营活动”等语句,并且与实际控制人或高管无任何关联关系。关于天使投资者的界定,本文借鉴Johnson和Sohl(2008)的方法,即若招股说明书中注明某股东为无关联关系的财务投资者;或某股东从未在公司担任任何职务、与公司实际控制人及管理层没有任何关联关系;满足上述两个条件之一的个人投资者,则认为该股东属于天使投资者。①

(三)样本描述性统计。表1的Panel A给出了私募股权和天使资本的持股特征。294家私募股权机构持有了116家创业板上市公司的股权,平均每家公司有超过2家机构入股,持股比例为12.88%,以第一家私募股权机构入股到IPO计算的平均持股时间为2.63年,远远小于成熟市场;②其中28家(占24.14%)有国有股权投资机构进入;513名天使投资者持有94家创业板公司,平均每家公司有超过5名天使投资者入股,天使持股比例平均为9.54%,小于私募股权机构的持股比例。表1的Panel B给出了创业板公司的风险特征。从中可以看到,有私募股权机构持股的公司中,管理层持股比例和上市前一年盈利能力都较低;而在天使投资持股的公司中,管理层持股比例较低但其上市前一年盈利能力与非天使持股公司无显著差别。表1的Panel C给出了创业板公司的发行特征。从中可以看到,私募股权机构或天使持股的公司上市首日抑价率、换手率和发行规模等都高于对比组公司,但不显著。另外值得注意的是,私募股权机构能显著提升主承销商的等级,③说明他们能够帮助发行企业寻找到更高声誉的承销商,而天使投资者没有这个能力。

表1 私募股权和天使资本持股公司的描述性统计

注:表中第2列是全样本统计;第3列和第4列是PE持股(PE)和非 PE持股公司(Non-PE)的统计比较;第5列和第6列是天使持股(Angel)和非天使持股公司(Non-angel)的统计比较。表中给出了对应两组独立样本均值T检验结果,***、**和*分别表示在1%、5%和10%的水平下显著,下同。

四、研究设计和实证检验

(一)多元回归分析。为了检验H 1和H 4,本文首先建立如下多元回归模型对IPO抑价率与私募股权或天使资本持股的关系进行实证分析:

被解释变量IPO抑价率Underp ricing=(首日收盘价-发行价)/发行价。解释变量X为PE哑变量或Angel哑变量,其中私募股权持股的样本变量为1,否则为0;天使资本持股的样本变量为1,否则为0。控制变量x的选取参考以往文献(M egginson和 Weiss,1991;L jungqvist,2007;刘煜辉和熊鹏,2005;曹凤岐和董秀良,2006;刘江会,2007)设定以下指标:(1)发行规模Size。一般认为公司发行规模越大,公司的信息披露越充分,该变量应与抑价率负相关。由于不同公司的发行规模相差较大,本文对该变量取自然对数处理。(2)公司历史H istory。一般认为公司成立时间长,则公司运营稳健,不确定性小,该变量应与抑价率负相关。同样,本文对该变量取自然对数处理。(3)承销商声誉Underw riter。多数文献认为承销商声誉能够发挥认证作用,从而降低信息不对称程度,降低抑价率。(4)盈利能力ROA。公司上市前一年的总资产收益率越大,盈利能力越强,风险越小,该变量应与抑价率负相关。(5)发行市盈率P/E。一般认为发行市盈率越高公司质量越好,该变量应与抑价率负相关。(6)网上申购中签率Lottery。本文选用网上申购中签率作为“热销”程度的代理变量,该指标越低,表明一级市场存在“热销”,该变量应与抑价率负相关。(7)上市日A股总交易量Volume。本文对上市日A股总交易量取自然对数处理,作为二级市场情绪的代理变量,该变量应与抑价率正相关。

除此之外,引入回归的还包括行业哑变量和年度哑变量。经过对模型中各个变量VIF值的检验,未发现严重的多重共线性,也未发现残差项存在显著的异方差现象。回归结果如表2所示。从模型1看,相对于非PE持股公司,引进PE机构使得创业企业在首发时遭受了平均11.5%的额外融资损失(5%显著性水平)。从模型2看,相对于非天使持股公司,引进天使资本使得创业企业在首发时遭受了平均8.1%的额外融资损失(10%显著性水平)。模型3同时考虑了两类股权投资者的相互影响。从中可以看出,在控制了天使资本影响后,引进PE机构使得创业企业在首发时遭受了平均10.7%的额外融资损失(5%的显著性水平);在控制了PE机构影响后,引进天使资本并不会使创业企业在首发时遭受显著的额外融资损失。表2的结果证明了前文的H 1和H 4成立。

表2 私募股权和天使资本持股对IPO抑价影响的回归检验

控制变量对IPO抑价率影响的显著性结果说明,成立时间长、承销商声誉高、首发市盈率高的公司风险较小,能显著降低抑价率;中签率高反映了市场处于非热销状态,能显著降低抑价率;二级市场交易量高反映了投资者情绪的高涨,会显著提升抑价率,这些都和我们的预测一致。

在稳健性检验中,我们采用公司上市前的注册资本、上市前一年的净资产收益率、网下配售中签率和资产负债率等作为控制变量,主要解释变量的相关关系和显著性均未发生显著变化。

(二)自选择模型(“逆向选择”效应的检验)。一般认为私募股权或天使投资者和被投资公司之间存在内生关系(Megginson和Weiss,1991;Lee和Wahal,2004)。为了检验H 3,同时为了进一步验证H1和H 4,我们采用工具变量两阶段回归处理可能存在的样本自选择问题。第一阶段采用一组非线性Probit回归(方程2a),第二阶段用第一阶段的预测值取代解释变量X做OLS回归(方程2b)。

方程(2a)中x仍是方程(1)中的控制变量;z是选取的4个工具变量。(1)Location是地域哑变量,因为我们统计发现私募股权和天使资本的投资具有“地域集聚”效应,即如果IPO公司注册地点位于广东、北京、浙江和上海四省市,那么Location取1,否则取0。(2)IndQ是IPO公司引进私募投资者时所在行业的托宾Q值,因为一般认为私募股权投资者会倾向于在适当的时机选择合适的行业进行投资(Lerner,1994)。根据样本统计,所有私募股权持股的创业板公司中56%以上是在2007-2008年间首次引入PE机构,因此本文借鉴Johnson和Sohl(2008)的处理方法,用2007年上市公司行业平均市净率值作为行业托宾Q的代理变量。(3)ROA 2和BS2分别是公司招股说明书中披露最早一年的总资产收益率和资产负债率。

表3 私募股权和天使资本持股对IPO抑价影响的回归检验(控制内生性)

续表3 私募股权和天使资本持股对IPO抑价影响的回归检验(控制内生性)

由表3可知,模型4在第1阶段的Probit回归中,当控制了其他因素后,企业选择引入私募股权的概率与以下因素有关:Location和IndQ的系数显著为正,表明PE机构选择投资目标有显著的地域效应,同时高估值行业倾向于引入私募股权;另外从逻辑上讲,总资产收益率高、负债率高的企业因发展需要会引入股权资本,但是ROA 2和BS2的系数为负,表明企业在选择引入PE机构时并非因缺乏资金才向PE机构融资,因此存在“逆向选择”效应。第2阶段OLS回归中,在控制了内生性影响后,PE机构持股对抑价率的影响仍显著为正,表明私募股权持股企业在IPO过程中确实会有更大的价值损失。总之,该模型证明了H1和H 3是成立的。模型5在第1阶段的Probit回归中,当控制了其他因素后,Location的系数不显著;IndQ的系数显著为正,表明高估值行业愿意选择天使融资;ROA 2和BS2的系数为正,说明企业选择天使融资时不存在“逆向选择”效应,负债率高的企业更有可能从天使投资者那里得到支持。第2阶段OLS回归中,在控制了内生性影响后,天使投资者持股对抑价率的影响很弱且不显著,表明天使持股的企业在IPO过程中不会有更大的抑价损失。总之,该模型进一步证明了H 4是成立的。模型6同时考虑了两类投资者的相互影响,结果和模型3的结论保持一致。

(三)“逐名”效应的检验。为了寻找PE机构导致IPO抑价率提升的真正原因,本文从以下两个角度对H2进行验证。

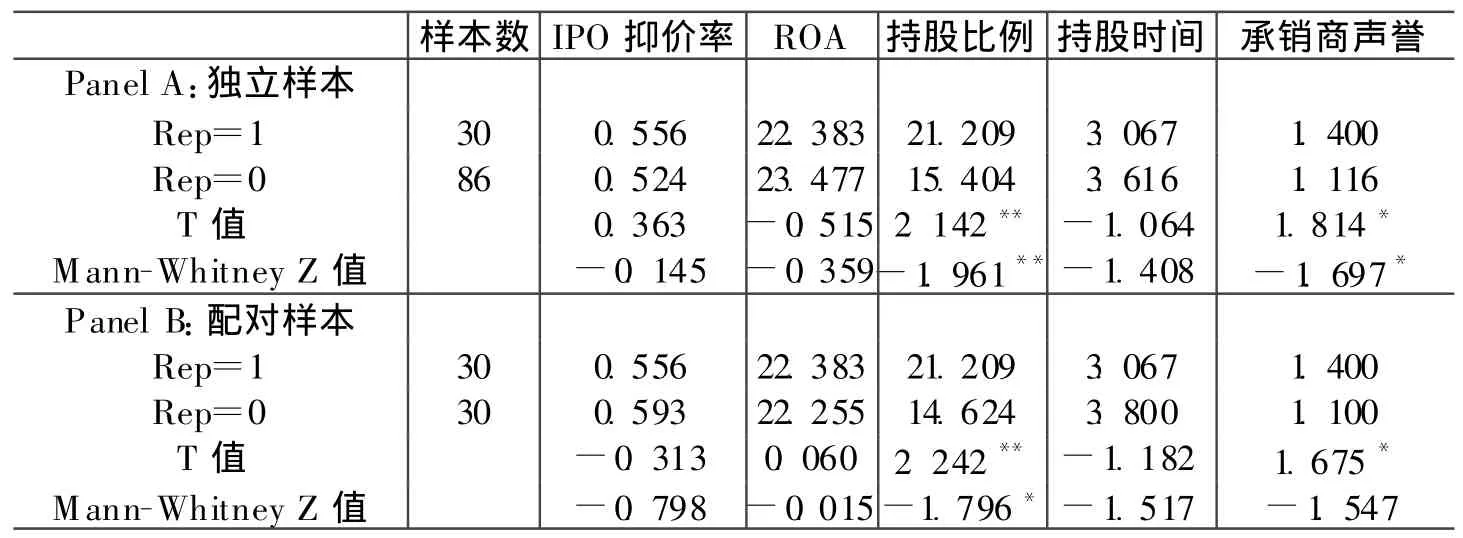

1.声誉角度。参考Gompers(1996)的检验方法,我们将私募股权机构分为“有声誉”和“无声誉”两类,如果该机构在被投资企业上市前两年进入“中国大陆私募股权投资机构10强”或“中国大陆创业投资机构20强”,④则被认为是有声誉的,声誉变量Rep取1,否则取0。本文首先对数据做了OLS回归,结果发现有无声誉对IPO抑价率无显著影响。考虑到数据有限,我们又利用独立和配对样本T检验以及非参数Mann-Whitney检验,将有无声誉两类私募机构的持股特征和持股公司的IPO抑价率等变量进行了对比检验,结果如表4所示。检验发现,虽然“有声誉”的PE机构在持股比例、承销商声誉等方面均显著高于“无声誉”的机构,但在IPO抑价率方面二者并无显著差异。因此,企业IPO抑价率较高的原因不是源自私募股权机构的“逐名效应”,即H 2不成立。

表4 不同声誉私募股权机构对创业板公司影响的均值差异检验

2.资金来源角度。考虑到中国私募股权投资行业内普遍存在国有资本的现状,我们构思了一种新的方法——从资金来源的角度检验是否存在“逐名效应”。国有股权投资机构的资金来源有保证,不存在为募集基金、建立声誉而急于将被投资企业推上市的动机,因此从逻辑上讲,国有资本背景的私募股权机构应该不会以牺牲长期利益为代价而去“逐名”。本文将私募股权机构分为“国有”和“民营”两类,即如果该机构是国有资本控股的,变量SS取1,否则取0。类似地,我们利用独立和配对样本,将两类私募股权机构的持股特征和持股公司的IPO抑价率等进行了对比检验,结果如表5所示。虽然相比民营股权投资机构,国有股权投资机构在被投资企业中的持股比例更大、持股时间更长、承销商声誉更优,但二者所投公司的IPO抑价率无显著差异,因此该检验也不支持H 2。

表5 国有和民营私募股权机构对创业板公司影响的均值差异检验

五、研究结论与政策启示

本文通过对私募股权和天使资本两类投资者对被投资企业IPO抑价率不同影响的实证研究发现,成熟市场中“认证”假说和“逐名”假说不适合我国创业板市场,私募股权资本持股公司有更高的IPO抑价率;相反,天使资本持股对IPO抑价率无显著影响。这种现象的原因在于:一方面,私募股权持股的公司资质较差、估值过高,PE机构存在被企业进行“逆向选择”的现象(即资质较差的企业在行业高估值时倾向于进行私募融资);另一方面,在当前我国全社会的股权投资热潮中,私募股权基金管理人已经存在较大的代理成本问题(吕厚军,2007)。换言之,行业过热、逆向选择和委托代理问题共同导致私募股权持股企业上市时的高抑价;而天使资本不存在融资约束和委托代理问题,往往投资于资质较好的企业。

上述结论对创业板市场参与者和监管者都具有现实意义。首先,对于创业企业而言,在选择股权融资时,可以优先考虑引入天使资本。其次,对于私募股权机构而言,应当清醒认识股权投资市场中的“周期性规律”(Kap lan和Stormberg,2009),即在市场高涨、基金不断成立和资金追逐项目的时候,基金最终的收益率极低或亏损;而在市场低迷、少有基金成立和项目寻求资金时,基金最终的收益丰厚,这一规律已被国外历史经验反复证实。私募股权机构应当理性进行融资和投资决策,避免跟随市场情绪、在市场高涨时过度募集基金,从而导致被迫在行业高估时投资,并把年轻的企业过早推上市。最后,对监管机构而言,应当加强行业引导,鼓励私募股权机构理性分析投资对象并进行长期投资。政府应该采取各种政策鼓励民间天使资本的成长,如欧洲国家在20世纪90年代后期开展了“天使资本政策支持项目”,主要包括建立天使网络系统(Business Angel Netw ork,BAN)、税收鼓励、股权损失担保、政府和民间天使联合投资等(Aernoudt等,2007)。

本文的局限在于从IPO首日抑价率角度衡量创业板上市企业进行股权融资的成本损失,但企业融资成本不仅仅是首日抑价率,还有其他指标和影响因素。另外,中国创业板历史只有两年,数据的限制可能会影响实证结果,这些都有待进一步完善。

注释:

①需要说明的是,根据我们对实务界(创业板发行企业和保荐机构等)人士的访谈,目前国内存在着PE机构以自然人股东名义持股企业的情况,但我们无法从公开资料中区分。因此,本文对天使投资者的界定可能会增大实际样本。

②Kap lan和Stromberg(2009)根据CapitalIQ数据库进行统计后发现,从1970年至2007年中期的全部17 171个交易案例中,PE基金持股企业的平均时间为6年。

③本文根据市场份额和推荐审核通过率两个指标衡量承销商声誉,即如果一个承销商t-2至t-1年间的市场份额位列所有承销商前十名,则记为1;如果t-2至t-1年间的推荐审核通过率高于所有承销商该值的中位数,则记为1;如果两项都占则记为2;如果两项都不占,则记为0。承销商声誉指标的构建可参见李曜等(2010)。

④(清科)中国创业投资年度排名是目前国内影响力较大的PE/VC机构排名系统,该排名从投资、管理、融资和退出等各方面进行全面考察,详见清科网站www.zero2ipo.com。

[1]曹凤岐,董秀良.我国IPO定价合理性的实证分析[J].财经研究,2006,(6):4-14.

[2]刘煜辉,熊鹏.股权分置、政府管制和中国IPO抑价[J].经济研究,2005,(5):85-95.

[3]寇祥河,潘岚,丁春乐.风险投资在中小企业IPO中的功效研究[J].证券市场导报,2009,(5):19-25.

[4]李曜,张子炜,司徒大年.发行制度变迁、承销商声誉与新股抑价——基于政策传导机制的研究[R].第十届中国经济学年会入选论文,2010.

[5]刘江会.可信性、价值认证和投资银行声誉机制[J].财经研究,2007,(9):124-143.

[6]吕厚军.私募股权基金治理中的反向代理问题研究[J].现代管理科学,2007,(12):112-114.

[7]谈毅,陆海天,高大胜.风险投资参与对中小企业板上市公司的影响[J].证券市场导报,2009,(5):26-33.

[8]王晓津,佘坚.海外创业板市场发展状况及趋势研究[J].证券市场导报,2008,(7):21-25.

[9]Aernoud t R,San JoséA,Roure J.Executive forum:Pub lic support for the business angelmarket in Europe-A critical view[J].Venture Capital:An International Journal of Entrep reneurial Finance,2007,9(1):71-84.

[10]Brav A,Gompers P.M y th or reality?The long-run performance of initial public offerings:Evidence from venture and non-venture capital-backed companies[J].Journalof Finance,1997,52:1791-1821.

[11]Gompers Paul.Grandstanding in the venture capital industry[J].Journal of Financial Econom ics,1996,42(1):133-156.

[12]Gorman M,Sahlman W A.W hat do venture capitalists do?[J].Journal of Business Venturing,1989,4:231-248.

[13]Kap lan S,Stromberg P.Leveraged buyouts and p rivateequity[J].Journal of Econom ic Perspectives,2009,23(1):121-146.

[14]Lee PM,Wahal S.Grandstanding,certification and the underpricing of venture capital backed IPOs[J].Journal of Financia l Econom ics,2004,73:375-407.

[15]Lerner J.Venture capitalists and the decision to go public[J].Journalof Financial Econom ics,1994,35(3):293-316.

[16]M egginson W,Weiss K.Venture capitalist certification in initial pub lic offerings[J].Journalof Finance,1991,46(3):879-903.

[17]Soh l J.Angel investing:Changing strategies during vo latile times[J].Journal of Entrepreneurial Finance and Business Ventures,2006,11(2):27-47.

猜你喜欢

银行家(2021年9期)2021-09-18

考试与评价·高二版(2020年3期)2020-09-10

红领巾·探索(2020年5期)2020-05-19

音乐天地(音乐创作版)(2020年2期)2020-04-18

汉语世界(The World of Chinese)(2019年2期)2019-04-19

现代营销(创富信息版)(2018年10期)2018-10-12

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

甘肃农业(2017年3期)2017-04-22

中国科技信息(2016年16期)2016-09-10