基于大股东掏空下的经理人薪酬激励机制研究*

2011-11-13 09:51刘善敏

财经研究 2011年8期

刘善敏 林 斌

(1.华南师范大学经济与管理学院,广东广州510006;2.中山大学管理学院,广东广州510275)

一、引 言

建立经理人业绩型薪酬被认为是降低股东与经理人之间代理成本、实现经理人目标和股东目标激励相容的主要机制之一(Jensen等,1976;Jensen等,1990)。英美国家企业早在20世纪初就已建立基于会计盈余为业绩基础的经理人薪酬激励体系。从2002年开始,我国证监会要求上市公司建立经理人绩效评价标准和激励约束机制,经理人的绩效评价应成为确定经理人薪酬及其他激励方式的依据。①之后,大部分上市公司针对企业高级管理人员建立了形式不一的绩效评价标准和与业绩挂钩的薪酬激励体系(罗玫等,2010)。随着市场化的推进,高管薪酬与企业业绩的相关性越来越强(方军雄,2009;辛清泉等,2009)。

同时,在控制权与现金流权相分离的情况下,大股东会利用自身优势对上市公司进行掏空(Shleifer等,1997;La Porta等,1999),侵害中小股东的利益,造成上市公司经营环境恶化、经营绩效下降,甚至亏损破产等(Johnson等,2000;Jiang等,2010)。那么,因大股东掏空而造成公司业绩下降的上市公司,是否建立了以业绩为基础的经理人薪酬激励体系?若建立了,经理人薪酬与企业业绩的相关程度如何?

本文将运用上市公司数据实证检验大股东掏空是否降低了经理人业绩薪酬的敏感度。结果显示,大股东掏空行为降低了经理人业绩薪酬的敏感度,削弱了对经理人的薪酬激励强度,并且上市公司实际控制人股权性质也降低了经理人的薪酬激励强度。本文的主要贡献在于将大股东掏空纳入经理人业绩薪酬契约,这样可以更加客观地把握大股东的存在对经理人激励监督的复杂性。这种复杂性表现在:一方面大股东加强了对经理人的监督;另一方面若存在大股东掏空时又为经理人的业绩卸责提供了可能,从而削弱对经理人的激励监督。本文尝试将两类代理成本(大股东与中小股东之间的代理成本和所有者与经营者之间的代理成本)纳入同一分析框架中进行研究。

二、文献综述与理论分析

(一)经理人业绩薪酬敏感性与大股东掏空文献综述

对于经理人业绩薪酬敏感性的研究一直以来都是代理理论的研究重点。相关文献主要从敏感性变化趋势和影响因素两个维度进行研究。

早期的研究发现,CEO报酬与公司业绩之间的相关性较弱。例如,Murphy(1985)、Jensen等(1990)利用20世纪六十、七十年代美国公司数据得出CEO报酬变化与股东财富变化的相关性很弱。随后Murphy(1999)、Core等(2002)、Hall等(2003)发现,CEO的业绩薪酬敏感性在20世纪90年代以后有了较大增强。我国的研究情况也是如此,较早的研究发现业绩薪酬的敏感性很低(魏刚,2000;谌新民等,2003),之后的研究表明经理人薪酬与企业业绩存在显著正相关关系(杜兴强等,2007),并随着时间的推移,经理人的业绩薪酬敏感性逐年增强(辛清泉等,2009;方军雄,2009)。

关于影响因素方面,Hartzell等(2003)发现,公司的股权集中度与高管人员的报酬业绩敏感性之间呈正相关关系;Firth等(2006)发现,中国上市公司控股股东性质对经理人的激励性薪酬具有重要影响;方军雄(2009)发现,中央控制的上市公司其高管薪酬绝对水平和薪酬敏感性都显著低于地方国有企业,而民营上市公司则高于地方国企;辛清泉等(2009)发现,在市场化程度较为发达的地区,国有企业经理薪酬对市场业绩的敏感性更强。

大股东掏空方面的研究文献主要围绕掏空方式、影响因素和经济后果等展开。由于中国特有的制度背景和法律环境,我国上市公司大股东掏空方式异于国外。国内文献主要从资金占用、关联交易、现金股利等角度研究大股东掏空,其中最有代表性的问题是资金占用(李增泉等,2004;Jiang等,2010),在实务中也发现大股东资金占用已成为我国资本市场上较为普遍的现象。因此,本文采用资金占用作为大股东掏空的替代变量。

大部分文献对于掏空影响因素的研究主要围绕公司治理结构和制度层面。其中公司治理方面以股权结构和董事会特征为主,制度层面以法律制度差别研究居多。关于控股股东性质与掏空方面的研究主要发现,在最终控制人性质为自然人控股时,上市公司被掏空较为严重;最终控制人性质为国家控股时,掏空有所缓解(刘运国等,2009;Jiang等,2010)。第一大股东持股比例影响其对上市公司的资金占用(李增泉等,2004;高雷等,2009;Jiang等,2010)。制度层面的研究与La Porta等(1997,1998,2000)的研究结论一致,都认为法律制度越完善,投资者保护越好,政府干预越少,大股东的掏空程度也越低(刘峰等,2007)。

对于大股东掏空行为的经济后果,Johnson等(2000)认为,控股股东的掏空行为是导致1997-1998年亚洲金融危机的主要原因;姜国华等(2005)研究表明,大股东资金占用越严重的公司,其未来股票回报率越差;Jiang等(2010)研究表明,大股东资金占用比例越大的公司其未来公司经营业绩越差,成功ST的可能性也越大,其市场价值也会更低。大股东掏空对公司经营业绩负面影响的研究结论为本文的理论分析提供了依据。

(二)理论分析

假设企业只有两个参与者大股东和企业经理,两者之间形成委托代理关系。大股东为激励经理人努力工作,建立了以企业业绩为基础的经理人薪酬激励体系;同时,大股东对上市公司实施掏空会影响企业正常运营,甚至降低了企业经营业绩。我们在这两个前提条件下分析经理人的经济行为。

假设公司在没有受到大股东掏空时的正常业绩是P,这里不考察P受掏空之外其他因素的影响,因为无论是否存在大股东掏空行为,掏空之外的其他因素对公司业绩的影响是没有差异的。大股东给予经理人与企业业绩挂钩的报酬W=W0+βP,其中W0是经理的固定薪酬,β是经理报酬与业绩之间的弹性系数;若大股东利用其对上市公司的控制权进行掏空(如资金占用),假设掏空额度为x,则大股东获得的控制权收益为f(x),给上市公司带来的业绩损失为g(x),满足 f′(x)>0,f″(x)>0,g′(x)>0,g″(x)>0,这里的损失包括所有的直接和间接损失。

接下来我们看股东和经理人的收益:

大股东的收益=f(x)+λ(P-g(x))=f(x)+λ P-λ g(x)

其中,λ为大股东的持股比例。只要f(x)-λ f(x)>0,大股东就有动力掏空上市公司,并且大股东收益最大化的条件是 f′(x)=λ g′(x),即当大股东掏空上市公司给其带来的边际收益等于掏空带来的以大股东持股比例归集给大股东的边际业绩损失。

经理人的报酬收益=W0+β(P-g(x))

可以得知,若W0和β不变,即执行初始确定的薪酬契约,则经理人的薪酬与大股东没有掏空时相比下降了g(x),而g(x)的业绩损失不是由于经理人经营能力或努力程度不够造成的,要经理人承担由于大股东掏空上市公司导致业绩损失所引起的薪酬下降,对于经理人来说是不公平的。因此,经理人与大股东之间将展开讨价还价,以减少经理人的报酬损失。

这时,经理人收益最大化的条件是βg′(x)=0,即g′(x)=0,或β=0。也就是说,要达到经理人收益最大化(接近或等于没有大股东掏空时的报酬),要么大股东掏空带来上市公司的边际损失为零;要么经理人报酬与公司业绩弹性系数等于零。大量文献已经证明大股东掏空将给上市公司带来损失,因此,只有在报酬与业绩的弹性系数等于零时,经理人拿固定报酬。当然,β=0是比较极端的情况,但β会朝着0的方向逼近,逼近的程度取决于经理人与大股东的谈判能力。因此,我们可以期待的是大股东掏空将导致经理人业绩薪酬敏感系数的降低,而且降低程度与大股东的股权结构有关。下面的实证分析将予以证明。

三、研究设计与实证检验

(一)样本与数据选择

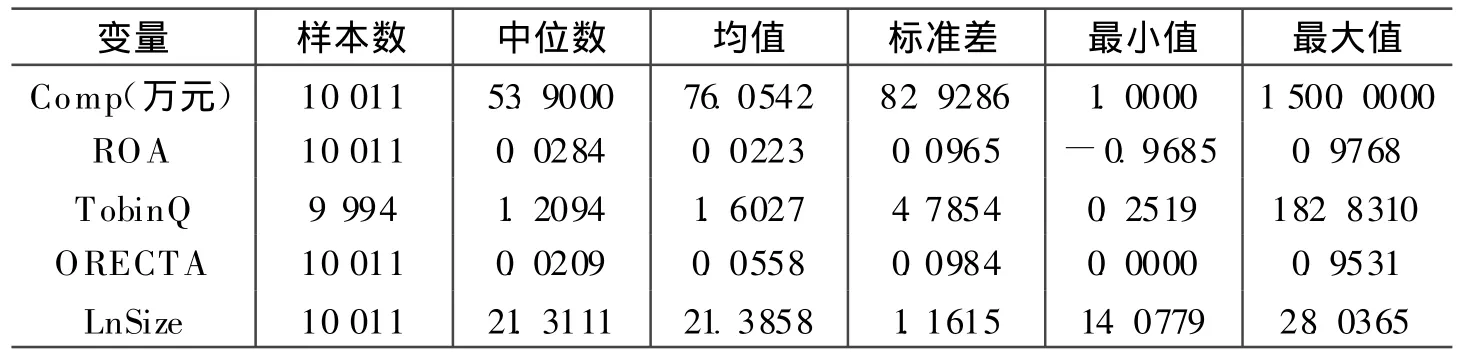

本文选取2002-2009年全部A股上市公司为样本,剔除中小板上市公司、金融保险行业公司以及数据不全公司,删除资产收益率(ROA)、其他应收款/总资产(ORECTA)等指标的异常值,最后得到10011个样本。

(二)回归模型和变量选择

本文是研究大股东掏空(资金占用)行为对经理人业绩薪酬敏感性的影响,因此建立如下回归模型:

Compit表示第t年i公司的经理人货币性薪酬,用上市公司年报披露的“高管前三名薪酬总额”表示。与大部分研究相一致,本文不考虑上市公司经理人持股。这是因为中国上市公司经理人持股比例普遍偏低,零持股现象比较普遍,经理人持股对代理成本的影响是微不足道的(肖作平等,2006)。

Perfanceit表示第t年i公司期末绩效,绩效指标包括会计业绩指标和市场业绩指标,分别用资产收益率(ROA)和托宾Q值(TobinQ)表示。会计业绩指标不采用更普遍使用的净资产收益率(ROE)的原因是ROE指标受到人为操纵的现象十分严重(陈小悦等,2000)。

ORECTAit表示第t年i公司大股东对上市公司的资金占用,采用其他应收款/期末资产总额表示,以衡量大股东对上市公司掏空的程度。

控制变量主要有:资产规模(LnSize)、董事长总经理两职合一或总经理来自于控股股东及控股股东关联单位(Dual)、年度(Year)以及行业(Industry)变量等。

(三)描述性统计

表1显示各上市公司高管前三名薪酬总额差异较大,公司业绩和大股东的资金占有差异也较大。单变量相关性检验(由于篇幅限制未报告)显示上市公司高管前三名薪酬总额的自然对数LnComp与会计业绩指标ROA有较强的相关性,但与市场业绩指标TobinQ的相关性较弱,这与罗玫等(2010)发现的上市公司普遍建立了与会计盈余指标挂钩的经理人薪酬激励机制是一致的。LnComp与LnSize、Dual均显著相关,所以在回归中都应加以控制。资金占用代理指标ORECTA与LnComp、业绩指标都呈显著负相关关系。

表1 变量的描述性统计

(四)多元回归分析

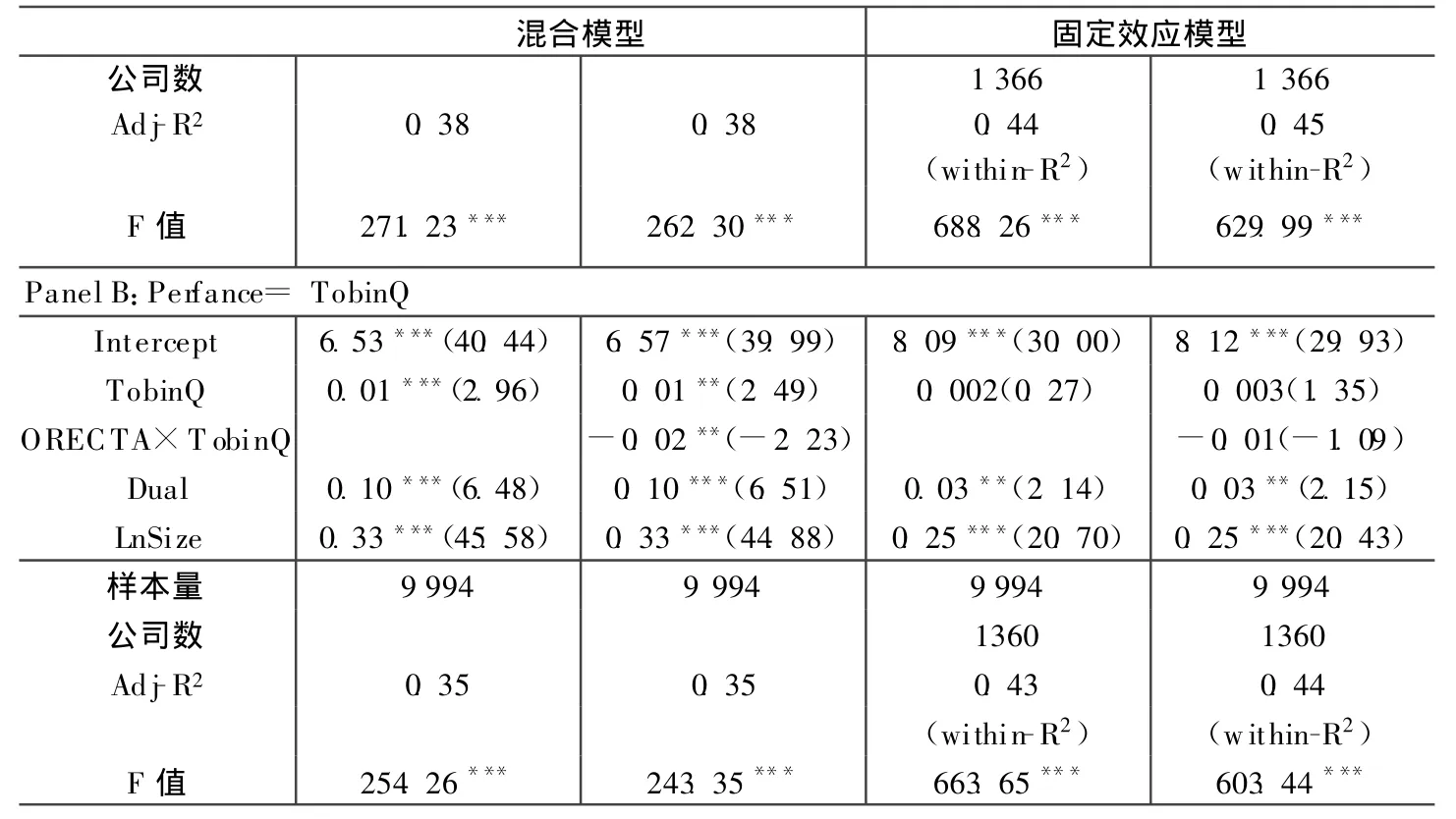

表2多元回归结果表明,我国上市公司已普遍建立起与企业会计业绩相挂钩的经理人薪酬激励体系,而与市场业绩相关联的薪酬激励强度则不大,甚至在固定效应模型回归中LnComp与TobinQ相关性不显著,因此,后文的检验主要以ROA为主;混合模型和固定效应模型年度控制变量的回归结果(限于篇幅,年度回归结果未列示)反映了经理人业绩薪酬的敏感性随着时间的推移而逐渐增强,这与之前的研究结论相一致(辛清泉等,2009;方军雄,2009);经理人薪酬与Dual显著正相关,说明董事长总经理两职兼任或总经理来自于控股股东及控股股东关联单位时,经理人可以利用自身的控制权优势为自己加薪,与王克敏等(2007)的研究发现相一致。而这种状况是否会影响经理人业绩薪酬的敏感度,下文将进一步予以检验。

表2 经理人薪酬与公司业绩多元回归

续表2 经理人薪酬与公司业绩多元回归

在控制其他因素加入大股东掏空代理指标ORECTA与业绩(RDA)的交叉项后,经理人薪酬与交叉项显著负相关。这说明大股东的掏空降低了上市公司经理人的业绩薪酬激励强度,符合理论预期。当然,此时业绩薪酬敏感度的降低程度还取决于经理人的讨价还价能力,而这种讨价还价能力可能与上市公司大股东的股权结构和高管控制权等因素有关,下文将进一步检验。

二是得益于财政大力支持。中央财政共下达山洪灾害防治县级非工程措施项目补助资金79.38亿元,全国有山洪灾害防治任务的2 058个县中央补助资金已全部到位,为项目建设提供了资金保障。各地切实加大地方建设资金投入,保障了项目建设顺利开展。

(五)稳健性检验

针对上面的检验结果,本文进行了如下稳健性检验:(1)采用主营业务利润率、净资产收益率代理业绩指标进行检验,主营业务利润率的回归结果与本文基本一致,而净资产收益率的结果显著性不强,可能与该指标受到操纵有关;(2)采用董事前三名薪酬总额代替高管前三名薪酬总额,结论与上文基本一致;(3)采用经行业中值调整的其他应收款/总资产、关联方关系及其交易中的应收应付款净值/总资产代替本文的其他应收款/总资产表示大股东的资金占用,检验结论与上文基本一致;(4)考虑到上市公司较差的治理状况可能同时引起大股东的掏空和更弱的经理人业绩薪酬敏感度,本文将经行业中值调整的其他应收款/总资产分为两组,正的为掏空组取1,负的是非掏空组为0,回归结果仍然显示经理人薪酬与业绩显著正相关,大股东掏空的虚拟变量与业绩的交叉项系数显著为负,与上文结论一致。

四、经理人不同来源、股权结构对业绩薪酬敏感性影响的检验

(一)经理人不同来源对业绩薪酬敏感性的影响

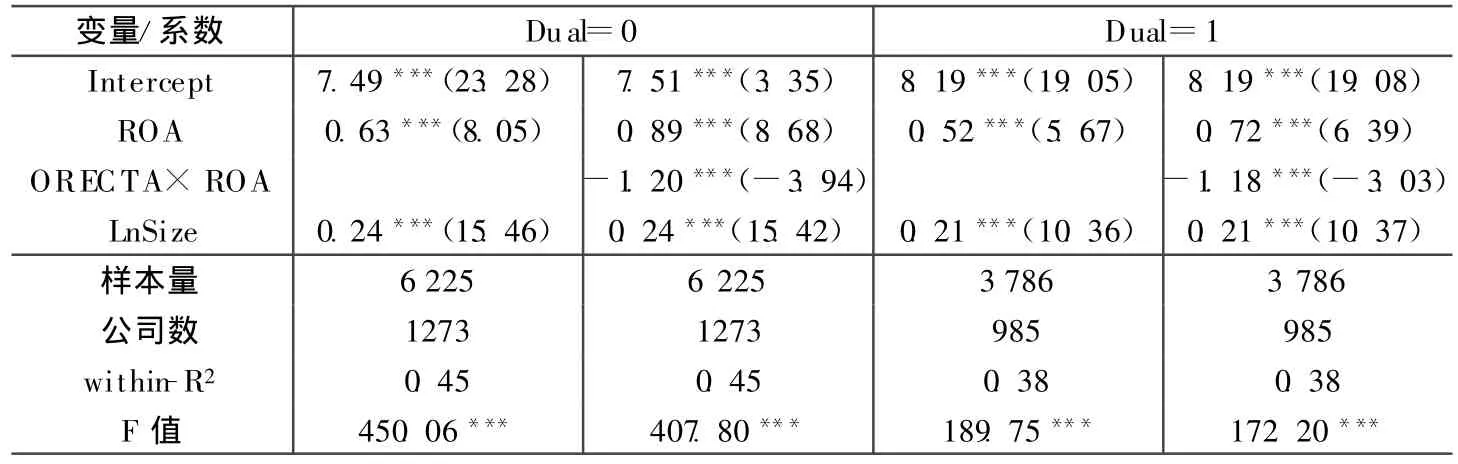

王克敏等(2007)认为,公司总经理来自于控股股东单位或控股股东的关联单位,以及总经理与董事长两职合一使得高管控制权相对集中,那么高管的较强控制权是否会影响经理人的业绩薪酬敏感性呢?

表3 总经理类别与业绩薪酬敏感性多元回归(固定效应模型)

表3分组回归显示,不管是总经理与董事长两职合一、总经理来自于控股股东或控股股东关联单位还是总经理是职业经理人,大股东的掏空都降低了高管薪酬与业绩的敏感性。进一步可以看出在两职合一组中,高管薪酬与公司绩效显著正相关,但敏感度低于职业经理人组。这说明对于掌握更大公司控制权的高管或大股东的代言人,其可以获得更高的薪酬但薪酬激励强度会较低。

(二)股权结构对业绩薪酬敏感性的影响

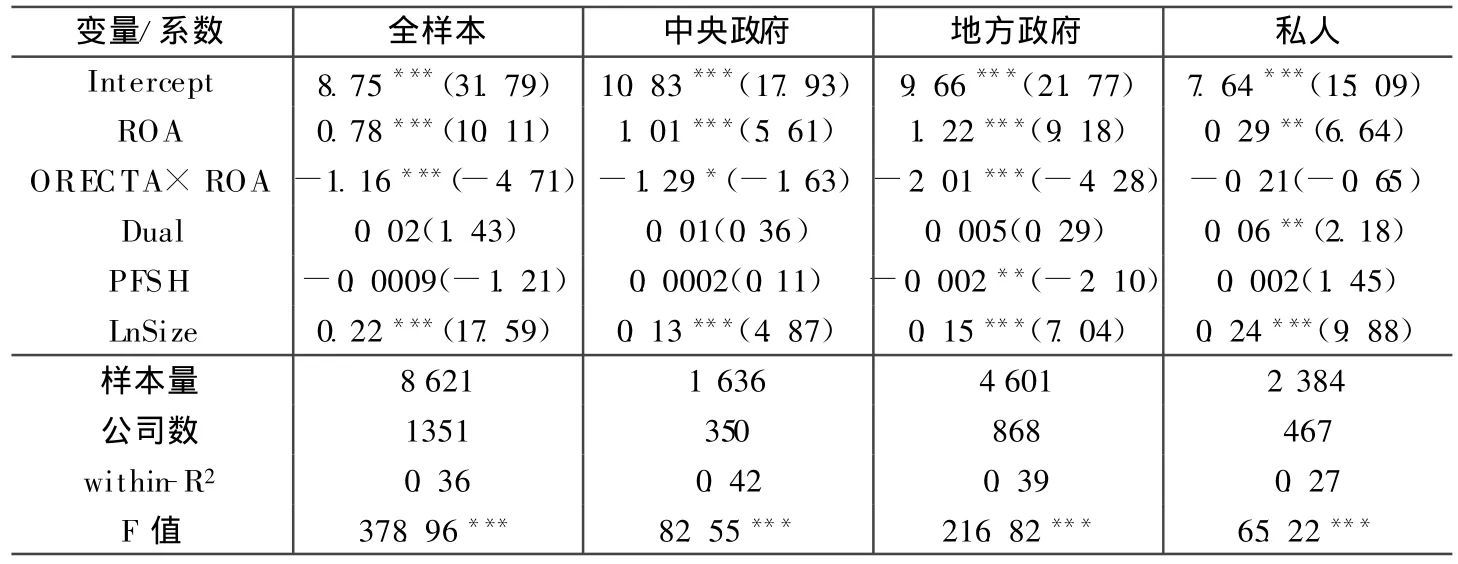

本文按照徐莉萍等(2006)的思路采用上市公司实际控制人性质作为控股股东的股权性质,即将实际控制人的股权性质分为中央政府所有、地方政府所有和私人所有三类。股权集中度用第一大股东持股比例(PFSH)表示。由于实际控制人性质的数据从2003年开始公布,因此,本部分检验样本是2003-2009年共7年8621个有效数据。已剔除第一大股东是中国港澳台地区、国外机构、员工工会持股等样本,因为这些样本数量较少,只有71个。

表4显示了按实际控制人股权性质分类的回归结果,实际控制人产权性质影响资金占用对经理人业绩薪酬敏感性的降低程度。其中实际控制人为中央政府时,ORECTA与ROA的交叉项系数为负,但显著性水平降低了,只通过了10%的显著性水平检验;实际控制人为地方政府时,ORECTA与ROA的交叉项系数通过了1%的显著性水平检验;而实际控制人为私人时,交叉项系数为负,但不显著。这说明资金占用降低了经理人业绩薪酬的敏感性,但降低程度与实际控制人的股权性质有关。这或许与大股东的监督力度有关。已有研究对不同性质大股东的监督力度已取得一致意见(张翼等,2005;徐莉萍等,2006),即实际控制人为私人时监督力度最强、中央政府次之、地方政府最弱。因此,资金占用对经理人业绩薪酬敏感性的降低程度依次是地方政府最大、中央政府次之、私人最小。

表4 股权结构与业绩薪酬敏感性多元回归(固定效应模型)

另外,将第一大股东持股比例分成三组,持股比例分别为0-30%、30%-50%和50%以上。我们分别按照混合模型和固定效应模型进行回归,三组回归中ORECTA×ROA的系数都显著为负,没有显著差异。这说明持股比例大小对ORECTA与经理人业绩薪酬敏感性的相关性影响不大(因为篇幅原因,未例示相关的回归结果)。

五、结 论

本文的不足之处可能在于,资金占用能否作为大股东掏空或利益输送的代理变量;经理人业绩薪酬的敏感度可能是整个公司治理作用的结果,而不是或主要不是大股东的掏空问题。本文虽然考虑到股权结构、高管控制权的影响,但不能完全消除治理机制对高管业绩薪酬激励强度和大股东掏空的共同影响。

注释:

①见《上市公司治理准则》第五章第三节,2002年1月7日,证监发(2002)1号文件。

[1] 姜国华,岳衡.大股东占用上市公司资金与上市公司股票回报率关系的研究[J].管理世界,2005,(9):119-126.

[2] 罗玫,陈运森.建立薪酬激励机制会导致高管操纵利润吗?[J].中国会计评论,2010,(1):3-16.

[3] 王克敏,王志超.高管控制权、报酬与盈余管理——基于中国上市公司的实证研究[J].管理世界,2007,(7):111-119.

[4] 辛清泉,谭伟强.市场化改革、企业业绩与国有企业经理薪酬[J].经济研究,2009,(11):68-81.

[5] 徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006,(1):90-99.

[6] Jiang G,Lee C,Yue H.Tunneling through intercorporate loans:The China experience[J].Journal of Financial Economics,2010,98:1-20.

[7] Jensen M,Murphy K.Performance pay and top management incentives[J].Journal of Political Economy,1990,98:225-264.

[8] La Porta R,Lopez-De-Silanes,F Shleifer A.Corporate ownership around the world[J].Journal of Finance,1999,54:471-517.

[9] La Porta R,Lopez-De-Silanes,F Shleifer A,et al.Investor protection and corporate governance[J].Journal of Financial Economics,2000,58:3-27.

[10] Firth M,Fung P,Rui O.Corporate performance and CEO compensation in China[J].Journal of Corporate Finance,2006,12:693-714.

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

证券市场红周刊(2021年14期)2021-04-13

进出口经理人(2020年11期)2020-11-24

进出口经理人(2020年10期)2020-11-17

上海建材(2019年5期)2019-12-30

油气田环境保护(2019年4期)2019-09-23

知识经济·中国直销(2018年8期)2018-08-23

财经理论与实践(2017年1期)2017-02-16

财经理论与实践(2017年1期)2017-02-16

合作经济与科技(2016年24期)2016-12-07