带部分投资收益的风险模型的破产问题

2011-12-09 00:55陈传钟

海南师范大学学报(自然科学版) 2011年2期

万 聪,陈传钟

(海南师范大学 数学与统计学院,海南 海口 571158)

带部分投资收益的风险模型的破产问题

万 聪,陈传钟

(海南师范大学 数学与统计学院,海南 海口 571158)

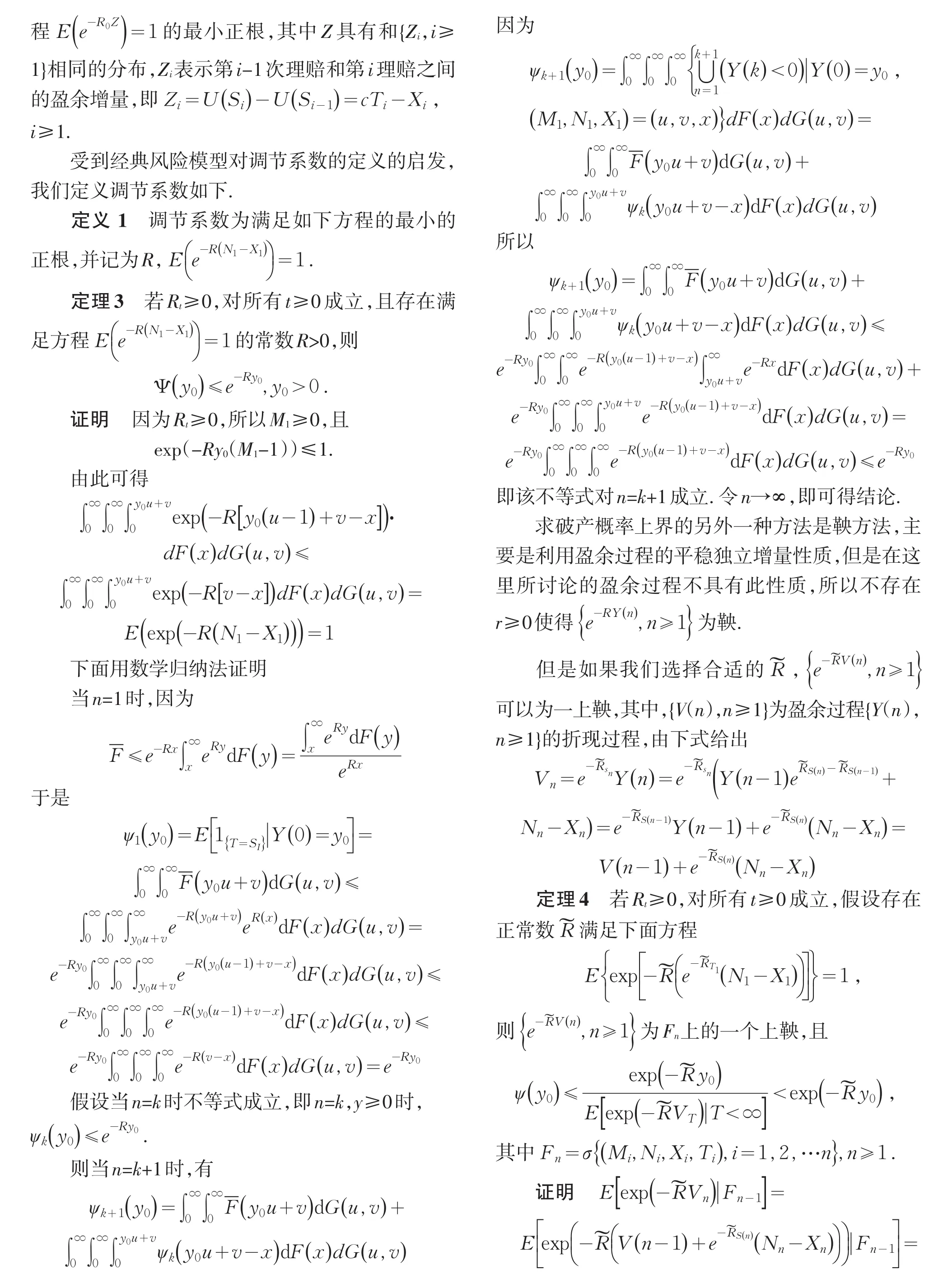

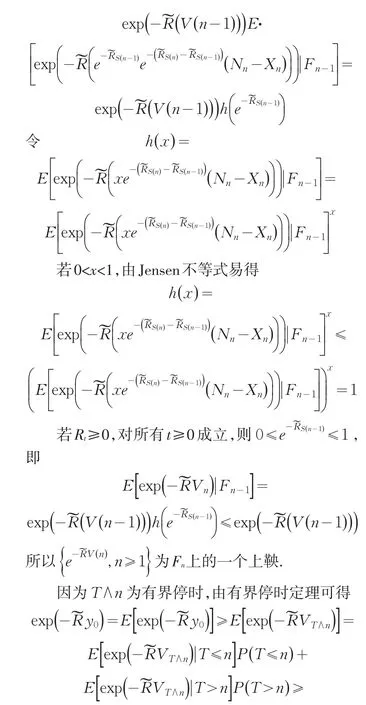

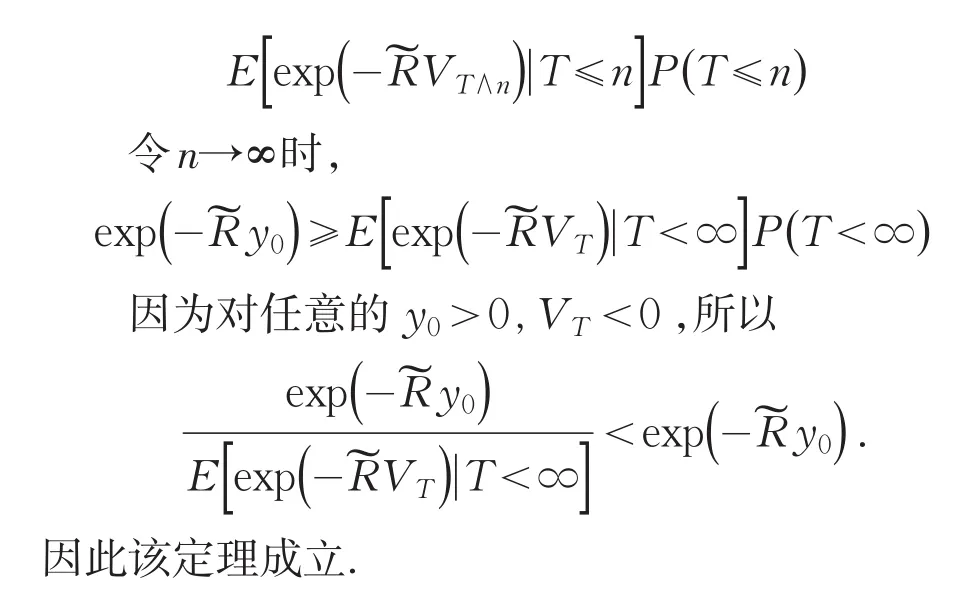

研究了一类带部分投资收益的风险模型,得到了该模型的破产概率的一般表达式以及破产概率所满足的积分方程.同时定义出调节系数,得到该模型下破产概率的上界,最后应用鞅的方法,得到破产概率的另一个上界.

风险模型;破产概率;调节系数;鞅方法

在保险精算学中,风险理论是核心内容之一,而其中风险模型的破产概率以及与之相关的问题是人们主要关心的,因为破产概率是度量保险公司所承担风险的一个主要指标.因此模型的选取在风险理论的研究中起到非常核心的作用.最先的风险模型是由Lundberg(1903)引入的经典风险模型,他的工作奠定了风险理论的基础[1].在Lundberg工作的基础上,研究者对模型进行一定程度上的推广,将利率和随机利率引入风险模型[2-3].本文主要研究在带利率风险模型的基础上,进一步引入部分风险投资因素[4-6],得到了该模型的破产概率,还利用经典理论里调节系数和鞅的方法,得到了破产概率的上下界.

1 模型

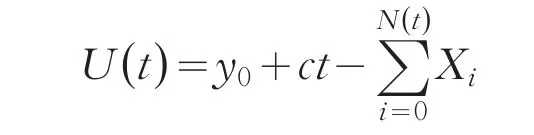

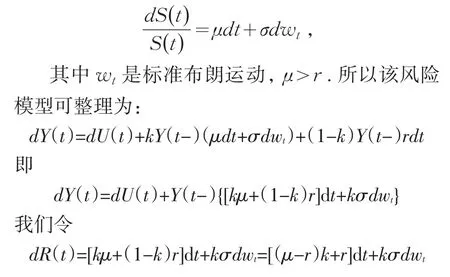

记(Ω,F,P)为一完备概率空间并包含所有本文考虑的随机变量.记Yt为具有部分投资回报的盈余过程在t时刻的值,可知Yt由下式给出:dY(t)=dU(t)+kY(t-)dS(t)+(1-k)Y(t-)rdt,0≤k≤1这里t≥0,Y(0)=y0是保险公司的初始资金,r是固定利率,设一保险人(保险公司)的盈余过程由下式给出:

其中,y0>0 为初始资金,N={N(t),t≥0}为具有参数λ的Poisson过程.N(t)表示到时刻t的理赔来到次数.X={Xi,i≥0}为一列独立同分布的随机变量,Xi表示第i次理赔的量.以F(x)表示Xi的分布.假定N,X相互独立.本文考虑保险人会将其盈余投资到风险市场(这里可以当成是股票市场).S(t)满足Black-Scholes模型

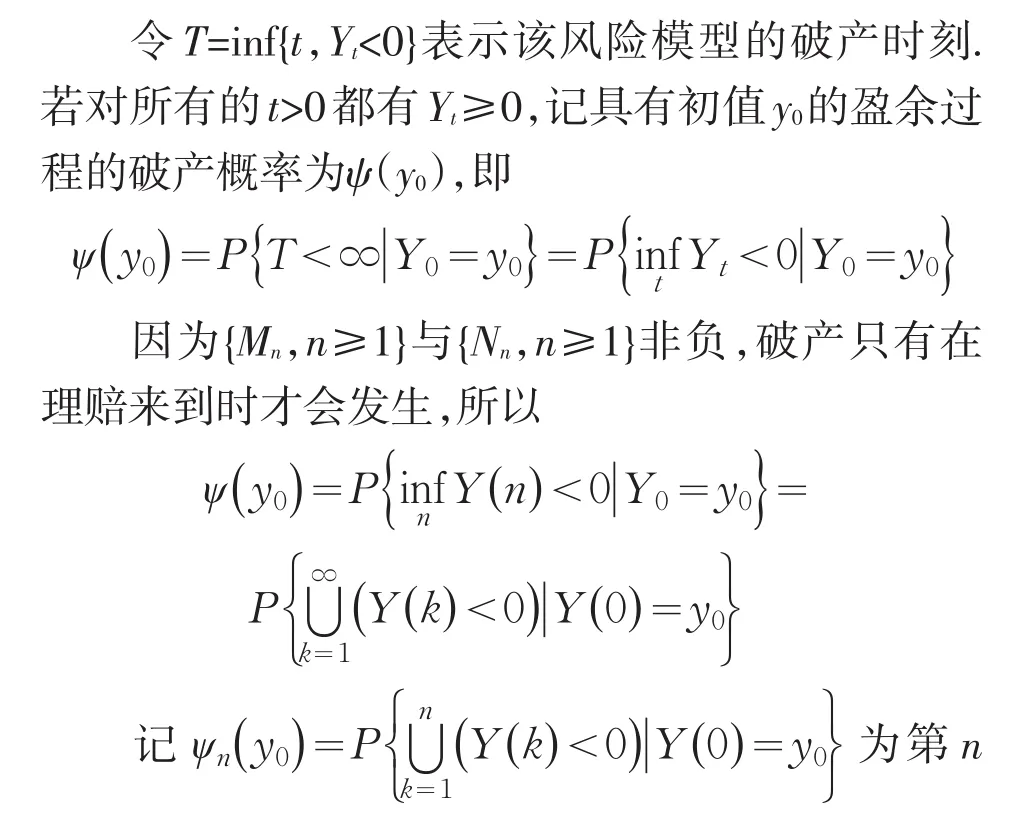

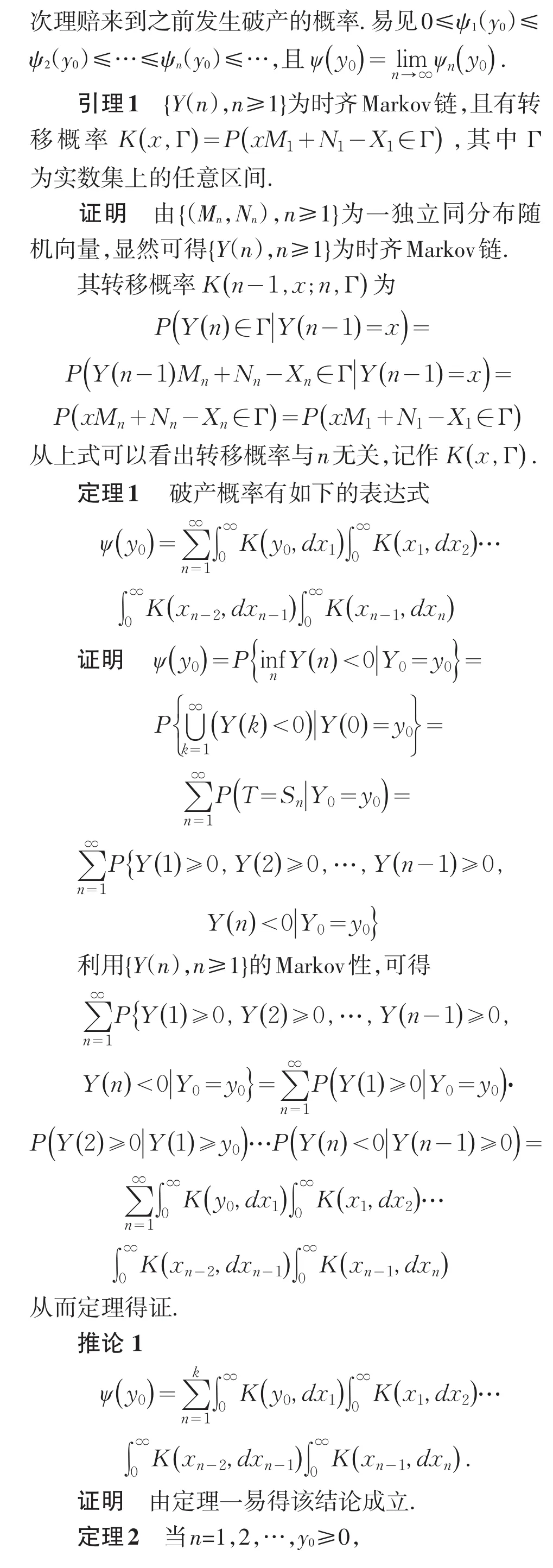

2 模型的破产概率

3 模型破产概率的界

[1]Grandell J.Aspect of Risk Theory[M].New York:Spring⁃er-Verlag,1997.

[2]Cai J.Ruin Probabilities and Penalty functions with sto⁃chastic rates of interest[J].stochastic Processes and their applications,2004,112:53-78.

[3]Yang H,Zhang L.Ruin theory with interest incomes[J].Statistics and Finance,1999,55:355-369.

[4]Paulsen J.Sharp Conditions for Certain Ruin in a Risk Process with Stochastic Return on Investments Stochastic Process[J].Stochastic Processes and theirapplications,1998,75:135-148.

[5]Paulsen J.Risk theory in a stochastic economic environ⁃ment[J].Stochastic Processes and their Applications,1993,46:327-361.

[6]Paulsen J.Gjessing H K.Ruin theory with stochastic re⁃turn on investment[J].Advance in Applied Probability,1997,29:965-985.

[7]Kalashnikov V,Norberg R.Power Tailed Ruin Probabili⁃ties in the Presence of Risky Investments,Stochastic Pro⁃cess[J].stochastic Processes and their applications,2002,98:211-228.

Ruin Problems for a Risk Model with Stochastic Return on Investment

WAN Cong,CHEN Chuanzhong

(College of Mathematics and Statistics,Hainan Normal University,Haikou571158,China)

In this paper,we studied a risk model with stochastic return on investment and obtained the general expres⁃sion of the ruin probability and the integral equation which the ruin probability satisfied.We also defined the adjustment coefficient so as to obtain the upper bound of the model for ruin probability.Another upper bound of ruin probability was obtained by using the martingale method.

risk model;ruin probability;adjustment coefficient;martingale method

O 211.9;F 840

A

1674-4942(2011)02-0141-05

2011-03-27

毕和平

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

小学生作文(中高年级适用)(2018年4期)2018-05-14

南方周末(2018-05-03)2018-05-03

音乐天地(音乐创作版)(2017年10期)2018-01-25

西安交通大学学报(社会科学版)(2014年1期)2014-04-16