审计合谋生成及治理研究

2011-12-09 06:13杨占力乔玉苗谢智勇

河北工业大学学报(社会科学版) 2011年4期

杨占力,乔玉苗,肖 敬,谢智勇

(1.河北工业大学,天津300401;2.天津科技大学,天津300222;3.天津辰创环境工程科技有限责任公司,天津300400)

审计合谋生成及治理研究

杨占力1,乔玉苗2,肖 敬1,谢智勇3

(1.河北工业大学,天津300401;2.天津科技大学,天津300222;3.天津辰创环境工程科技有限责任公司,天津300400)

分析我国审计市场供求现状,认为审计市场过度竞争是导致审计合谋的重要因素,分析了上市公司经营者与会计人员之间进行合作与举报的动态博弈过程,提出了扶持有实力的事务所进行合并重组,通过奖励会计人员治理审计合谋等建议。

审计合谋;审计产品质量;合谋治理

现代公司制度最重要的特征是所有权与经营权的分离,由于上市公司的股东作为一个分散的群体存在,很难采取集体行动,因此,审计委托权由股东转移到上市公司经营者手中,审计方与被审计人已不再单纯的只是审计和被审计的关系[1]。在新的审计委托代理关系下,上市公司经营者开始占据受托经济责任关系的主导地位,而公司股东(公司的所有者)和注册会计师处则于一种相对弱势的地位。在这样一种失衡的委托代理关系中,审计独立性的问题日益凸现,审计合谋开始成为一个扰乱市场经济秩序的突出问题[2]。所谓审计合谋是指:注册会计师在对上市公司经营者提供的财务报告审计过程中,为了自身利益的最大化而丧失执业独立性要求,迎合被审计单位财务造假、提供虚假财务信息的需要,而对财务报告做出虚假鉴证或虚伪陈述的行为,并由此产生审计合谋与财务报告舞弊的共生共存现象,最终生产出“劣质审计产品”的结果。

DeAngelo[3]是讨论审计质量概念的第一位学者,她将审计质量定义为注册会计师发现客户的会计系统存在违规现象并且报告这些违规现象的联合概率,并提出注册会计师发现客户会计系统存在违规的可能性取决于注册会计师的技术能力,而报告违规现象的可能性则取决于其独立性。用函数形式表示为:计质量, 表示上市公司经营者违规行为,表示注册会计师发现上市公司经营者的违规行为,表示注册会计师披露这一违规行为,表示当上市公司经营者发生违约时,注册会计师通过审查发现违约行为的概率,表示注册会计师发现违规行为后披露违规行为的概率。

一、审计合谋的生成分析(一)审计市场的需求分析

我国证券市场上,频繁发生上市公司经营者与注册会计师审计合谋的案件,表明市场中对“劣质审计产品”的需求居于主导地位。由于独立审计产品具有很强的公共物品性质,并不是每一个需求者都需要付出成本,因此,根据对审计产品的要求不同,独立审计的需求主体分为两种:积极审计需求主体和消极审计需求主体。前者是指在没有政府管制的情况下,有主动聘请会计师事务所进行审计的需求主体;后者则恰恰相反。

而在我国的审计市场上,作为审计报告的主需求者,大部分上市公司没有积极聘请注册会计师进行审计的动机或者说缺乏内源性动机,市场需求属于消极需求。因此导致上市公司选择会计师事务所时,最主要标准通常不是“产品质量”,而是事务所能够在多大程度上满足上市公司经营者的要求。此时,市场上供求双方的地位是不平衡的,供给方整体缺乏话语权,注册会计师只有靠关系、降低收费、迎合经营者要求等不正当竞争手段去争取客户,丧失了审计的独立性。当市场得到的只是一份迫于监管部门政策规定,且注册会计师失去独立性而出具的审计报告时,“劣质的审计产品”便充斥了市场。

(二)审计市场的供给分析

审计产品是一种特殊的产品,与一般的产品或服务的区别在于审计产品只能是优质的,劣质产品不仅毫无价值而且会误导消费者做出错误的投资决策。然而,在我国审计市场中,由于缺乏对审计服务的自愿需求,过度竞争会导致事务所不是以提高审计质量作为保持竞争优势的手段,而是采取与上市公司经营者合谋,迎合上市公司审计要求、降低价格的竞争方式来争夺客户,从而严重影响了审计产品的质量。

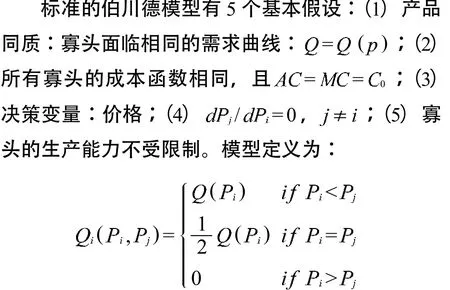

我国共有会计师事务所有近万家,不仅数量众多,而且集中度低,产业分散,竞争异常激烈。近几年我国注册会计师全产业收入年均300多亿元,审计产业从业人员有30余万人,审计产业人均创造收入10万元,而审计服务是一种专业性极强的服务,因此从总体上看,整个产业的劳动生产率不高。通过以下模型可以了解为什么我国审计产业会陷入过度竞争以及为什么过度竞争会对审计产业和审计质量产生重大影响。

根据伯川德模型,市场份额由厂商的价格决定,低价赢得市场,高价格则被市场淘汰。因此,寡头之间会相互削价,直至价格等于各自的边际成本为止,即均衡解为:从而得到两个重要的结论:第一,寡头市场的均衡价格为第二,从长期来看,寡头的经济利润为0,这显然与实际的市场情况不同。在实际的产品市场上,几乎不存在双寡头的情况,一个产业中有很多企业,企业之间完全达成合谋而垄断市场价格是不可能的。为克服伯川德模型的缺陷,并使模型更能适用于我国审计市场的现状,本文对该模型做一些修改。假设我国审计市场中存在 (>2)个会计师事务所进行重复性价格竞争,市场需求函数是,各个会计师事务所拥有边际成本 ,=1,2, , 及固定成本 ,且一定能满足审计市场的需求,且满足三个条件:a.若为 之外的事务所),则事务所 将获得全部的市场,

我国审计产业存在着过度竞争的特征。审计市场的竞争主体数量过多,竞争激烈,会使得会计师事务所为了维持和争夺客户资源不惜放弃独立性,迎合上市公司经营者的要求,从而在合理的风险范围内满足客户要求的劣质审计报告成为审计市场的潜规则[4]。

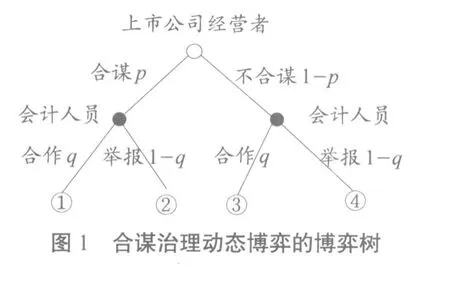

二、审计合谋的治理——奖励会计人员的博弈分析

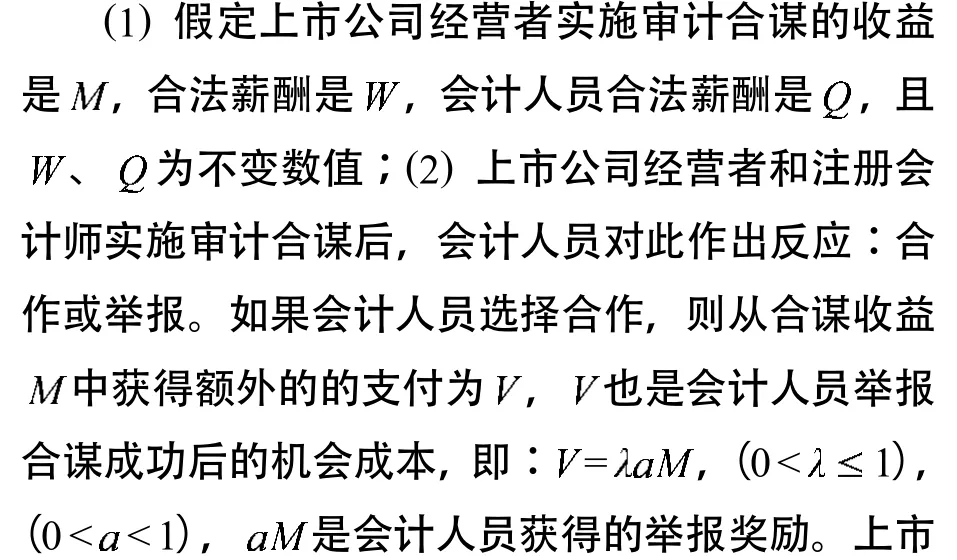

毋庸置疑,审计合谋建立在财务舞弊的基础上,对上市公司财务报告内容是否真实、完整,公司会计人员最了解,他们掌握着公司财务系统的信息,也清楚公司实际的运行情况。然而,会计人员主动参与审计舞弊合谋的经济动因并不强。这是因为一旦开始参与合谋就会陷入合谋泥潭,随时都有受到处罚的可能,而且他们从经营者处得到的经济利益与其付出是不对等的。审计合谋的治理思路就是通过奖励会计人员,鼓励他们对审计合谋进行举报,以下是上市公司经营者与会计人员之间进行合作与举报的动态博弈过程。

(一)模型的假定

(二)合谋突破动态博弈的扩展式

(1)参与人:经营者、会计人员;(2)参与人行动轨迹:经营者先行动,会计人员在了解并掌握了上市公司经营者的行为后做出选择;(3)参与人行动范围:经营者选择合谋或者不合谋;会计人员选择合作或者举报;(4)参与人的信息集:假设经营者合谋的概率为,不合谋的概率为1;会计人员合作的概率为 ,不合作,即举报的概率为1 。

合谋突破动态博弈树(见图1):

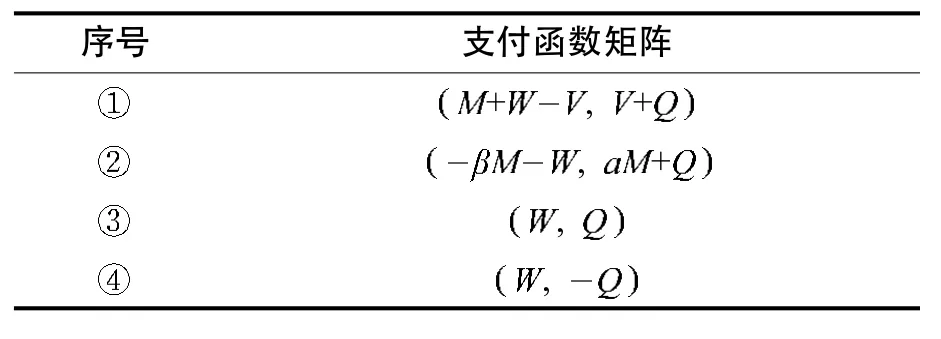

根据博弈树计算参与人的支付函数如表1所示:

表1 参与人的支付函数

(三)根据逆向归纳法求动态博弈的均衡解

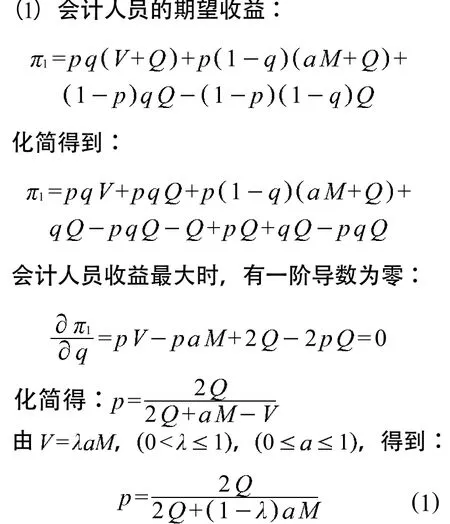

由(1)式可以得出:公司经营者与会计事务所实施审计合谋的概率与会计人员获得举报收益是负相关的关系。这从理论上证明了建立会计人员举报制度的可行性。

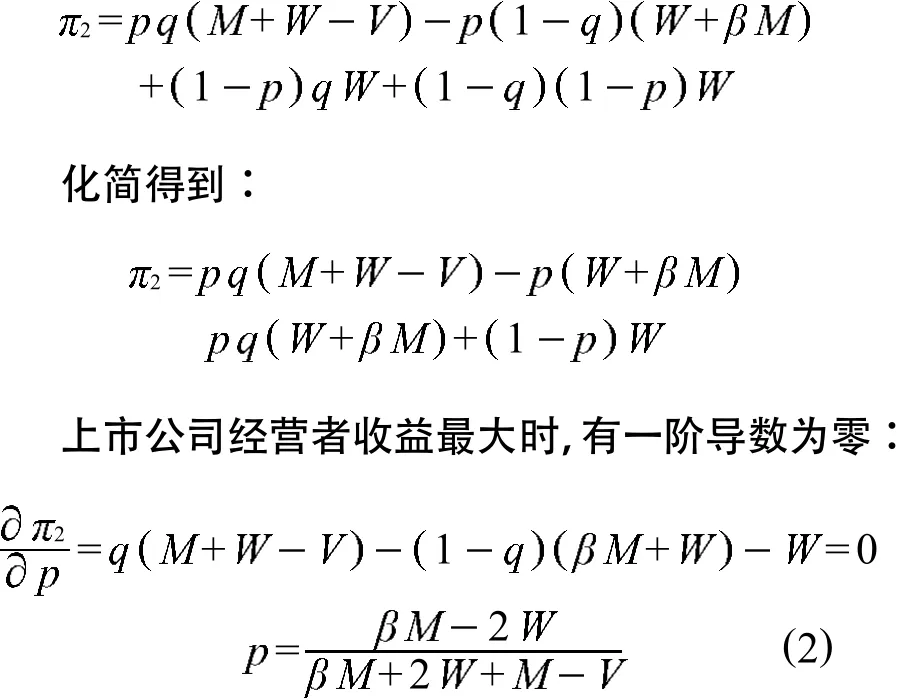

(2)上市公司经营者的期望收益:

由 (2)式可以得到结论:会计人员做出合作或举报的行动受到从经营者获得支付的影响,越大,会计人员与公司经营者合作参与审计合谋的可能性越高。从=可以得出,如果 的值变大,会计人员参与审计合谋的机会成本会增加,在这种情况下,会计人员则会倾向举报,公司经营者为了维持审计合谋,就会选择提高对会计人员的支付。利用逆向归纳的方法不难得出合谋治理均衡解(不合谋,合作)。

三、结论与建议

目前我国审计市场上,由于会计师事务所数量众多且良莠不齐所引发的过度竞争,是导致部分会计师事务所(注册会计师)不惜放弃原则,迎合公司要求出具不实审计报告的重要原因。这种审计合谋行为不仅伤害中小股东的利益、扰乱了正常的经济秩序,而且对会计师事务所无异于作茧自缚,影响健康发展。为了有效的治理审计合谋,提出两条建议:第一、针对我国当前会计师事务所数量众多、过度竞争的现状,应该借鉴美国等证券市场成熟国家的经验,扶持有实力的事务所进行合并重组,减少数量,提高审计质量。鼓励事务所在壮大自身实力的同时积极拓展国际市场,增强竞争力。第二、从制度层面上,建立会计人员举报奖励机制,完善保障措施。在实际操作中会计人员一旦对合谋现象举报,可能被被举报人打击报复,甚至会失去工作。因此,只有建立完善的制度保障措施,才能激励会计人员举报合谋行为。例如,一方面对会计举报行为的各环节采取保密措施,保护举报行为。另一方面,给予被举报人设立保密账户,一旦举报材料被证实属实,则通过保密账户给予举报人一定奖励。

[1]马航.从行为审计学透视审计合谋[J].财会月刊,2005(6):41-42.

[2]翁健英,章永奎.审计合谋问题研究 [J].当代财经,2009(3):117-121.

[3]DeAngelo.Auditor Size and Audit Quality[J].Journal of Accounting and Economics.1981,December:113-117.

[4]胡小卓,朱青,刘玉梅.中国独立审计市场有效竞争论说[J].华东交通大学学报,2004(6):40-43.

Auditing Collusion:its Generation and Governance

YANG Zhan-li1,QIAO Yu-miao2,XIAO Jing1,XIE Zhi-yong3

(1.Hebei University of Technology,Tianjin 300401,China;2.Tianjin University of Science&Technology, Tianjin 300222,China;3.Tianjin Chenchuang Environment Engineering Science&Technology Co.,Ltd, Tianjin 300400,China)

The auditing financial report of listed companies made by certified public accountants is regarded as the last line of defense to prevent financial fraud and protect the interests of small investors.However,numerous cases ofauditingcollusion suggestthatthe strategyofcoping with auditing collusion shouldbere-examined.Throughanalyzing the conditions of auditing market supply and demand in China,this paper indicates that the excessive competition in auditing market is a key factor leading to auditing collusion.It also analyzes the process of dynamic game ofcooperatingand reportingbetweenthe operators of listedcompanies andthe accountingstaffandputsforward some suggestions:supporting the merger or reorganization of powerful accounting firms,governing auditing collusion t hrough rewarding accountants.

auditing collusion;audit quality;collusion governance

F239.4

A

1674-7356(2011)04-0027-04

2010-12-01

河北省教育厅人文社科项目(S090210)

杨占力(1972-),河北保定人。硕士,实验师,研究方向为组织理论等。

猜你喜欢

世界建筑导报(2022年3期)2022-06-23

城市建筑空间(2021年10期)2021-11-30

经营者(2021年12期)2021-07-26

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

世界建筑导报(2018年1期)2018-03-23

中国卫生(2015年9期)2015-11-10

系统工程学报(2015年5期)2015-02-28

现代企业(2015年6期)2015-02-28

现代企业(2015年2期)2015-02-28