浅谈MM定理与最佳资本结构假说

2011-11-29 06:56:52黄石理工学院柯树林

财会通讯 2011年11期

黄石理工学院 柯树林

浅谈MM定理与最佳资本结构假说

黄石理工学院 柯树林

1958年,莫迪利安尼和米勒两位诺贝尔经济学奖获得者提出的资本结构理论简称为MM定理。MM定理认为:在完美市场假设基础上,即投资者与管理者拥有相同的信息;投资者都是理性的;企业发行证券没有发行费用;不存在税收;证券交易瞬间完成,没有交易成本;企业的投资决策和筹资决策已确定,不受股利政策的影响。企业价值与资本结构无关。

一、最初的MM定理

最初的MM定理的结论概括为:

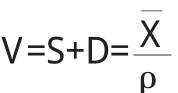

第一,企业市场价值与企业的资本结构无关,它等于企业所有资产的期望收益X除以无负债时股票投资收益率ρ,即:

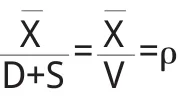

第二,企业的资本成本与企业的资本结构无关,它等于期望收益X軍除以企业市场价值V(S表示公司普通股的市场价值,D表示公司债务的市场价值),或等于无负债时股票投资收益率ρ,即:

MM定理结论的实质是企业资本结构与企业市场价值和资本成本无关。

最初的MM定理还提出,对于负债企业,其股票资本成本i等于同一风险等级中无负债企业股票资本成本加上风险报酬,即:

从股票成本的计算公式可以看出,股票资本成本随着资本结构(杠杆)的增加也在不断增加。这将意味着,较低成本的负债利益正好被股票成本的增加所抵消。因此说,资本结构增加不会影响企业市场价值。

二、修正的MM定理

1963年莫迪利安尼和米勒将非对称的所得税因素的影响引入原来的分析中,并对其提出的结论进行了修正。修正的MM定理认为负债企业市场价值等于相同风险等级(同类公司)的无负债企业市场价值加上节税现值,即:

由上式可知,企业负债增加,资本结构增加,节税现值也在增加,从而使企业市场价值随之增加。由此可得出命题:负债企业的股票资本成本等于相同风险等级的无负债企业的股票资本期望收益率加上风险收益,即:

推导:用一个随机变量X表示一家公司现在所有的资产产生的(长期平均)息税前利润,对于相同风险等级的公司,用XZ表示X,X是X的期望值,随机变量Z=X/X是对分布的描述,如说f(Z),Z对同类风险等级公司中所有的公司有相同的值。故而随机变量XT,用于计量税后利润,可以表示为:

(R指利息费用,R=rD)

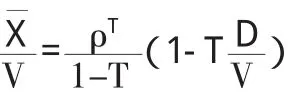

从投资者的观点来看,根据上式长期平均税后利润流是两个部分之和:不确定流(1-T)XZ;确定流TR。这表明两个联合现金流的均衡市场价值可以由分别的资本化得出。更准确地讲,用ρT表示同类企业规模为X的非杠杆(财务杠杆)公司的税后期望利润的市场资本化率,即:

将VU代入(1)式得

将(3)式两边分别除以V和(1-T)并简化,得出:

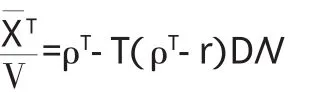

接下来考虑税后利润率,即利息支付加上税后利润与全部市场价值的比率。需在公式(3)中用XT-TR代替(1-T)X,得出:

由此式,税后利润率为:

最后,分析权益资本的税后利润问题,即税后净利润与股票价值的比率。从公式(4)的两边减去D,将XT代入它的两个组成部分——税后期望净利润和利息支付R=rD,简化后,得出:

从上式可以得出权益资本的税后利润率为:

三、最佳资本结构模型假说

以上结论又与现实相矛盾,有许多实证研究表明负债率与企业价值负相关,且现实当中负债利率r是随着负债时间、期限长短等不断变化的,税率T也随着时间、空间发生变化。为了探索最佳资本结构,不妨假设杠杆与权益利润率的关系用一个二次方程形式概括,该方程设为:

对相同风险等级(或同类企业)企业进行实际模拟拟合,求得系数ρ、β和α。如果模型合适,则同类企业的最佳资本结构应当是通过(iT)'=0而求得的才是最佳的资本结构,此时,权益资本利润率达到最大值。

如果权益收益曲线作为杠杆的一个二次函数能用方程(5)近似替代,资本成本曲线U型性质就能直接表示。推导如下:

方程(5)两边同乘以S,得出:

然后在上式方程右边加上又减去D并整理得:

将上式方程两边同除以V,得出资本成本的表达式:

由于α被假定为负数,因此方程(6)清楚表明了U型。

[1]杨亚达、王明虎:《资本结构优化与资本运营》,东北财经大学出版2001年版。

[2]Modig liani、Niller,The American Econom ic Review,VoL.XLVⅢ.No.3,June.1963.6

[本文系湖北省教育厅人文社会科学研究项目“资本结构与公司价值研究”(编号:2009d037)的阶段性研究成果]

(编辑 杜昌)

猜你喜欢

中等数学(2022年6期)2022-08-29 06:15:08

校园英语·上旬(2019年6期)2019-10-09 04:08:57

商周刊(2018年18期)2018-09-21 09:14:42

海峡姐妹(2018年3期)2018-05-09 08:21:06

中学生数理化·七年级数学人教版(2017年6期)2017-11-09 02:45:57

商周刊(2017年25期)2017-04-25 08:12:18

中国卫生(2016年4期)2016-11-12 13:24:16

中国科技信息(2016年16期)2016-09-10 03:22:59

商事法论集(2015年2期)2015-06-27 01:18:54

中国卫生(2014年4期)2014-12-06 05:57:16