跨国公司转移定价税务动机实证分析

2011-11-29 06:57:06华南理工大学杨建辉瞿娜娜

财会通讯 2011年11期

华南理工大学 杨建辉 瞿娜娜

跨国公司转移定价税务动机实证分析

华南理工大学 杨建辉 瞿娜娜

一、引言

所谓转移价格,也即“转移定价”,指跨国公司内部母公司与子公司、子公司与子公司之间进行商品、劳务或技术交易时所采用的内部价格,它不受国际市场供求关系的影响,只服从于跨国公司的全球战略目标和跨国公司全球利益最大化目标。在实践中,相当多的外商投资企业通过“高进低出”、“低进高出”、甚至“主观列支”,可以达到调节利润、逃避税收、享受优惠、优化资产配置、减少和避免各类风险,进而达到对公司进行战略性总体调控的目的。转移定价,作为跨国公司内部贸易的有效管理工具,是跨国公司在全球范围内优化资源配置,实现效益最大化的手段之一,它不仅对跨国公司内部管理有极其重要的意义,而且对母国或东道国的对外贸易、国际收支平衡甚至经济发展模式都产生重大影响。外资企业以转移定价方式,向境外转移利润,规避在我国的税负。这不仅导致了我国税收的大量流失,更为严重的是,造成外商投资企业和外国企业无利可获甚至亏损的假象,损害了我国投资环境的良好声誉,进而对我国的对外开放、吸引外资产生不利影响。

二、跨国公司转移定价理论模型

假设跨国公司母公司A位于外国,在东道国中国设立子公司B,子公司通常都是从母公司进口商品作为母公司的分销商,或者子公司从母公司进口原材料或零部件,加工成成品再进行销售。由于外国与中国的所得税率及关税税率不同,跨国公司通过抬高或压低内部交易的转移价格来使其整体利润最大化。

假设外国和中国都不存在对转移定价避税的惩罚措施,假设外国与中国都是实行公平交易价格制度,设每单位公平交易价格为P,A与B之间的每单位转移价格为pR,δhf代表转移价格高于或低于公平交易价格的利润率,则(δhf=pR-P),当δhf>0时,说明跨国公司操纵转移定价高于公平交易价格,收入由子公司向母公司转移;当δhf=0时,说明跨国公司遵循公平交易价格;当δhf<0时,说明跨国公司操纵转移价格低于公平交易价格,收入由母公司转移到子公司。

设母公司A的利润为∏h,子公司B的利润为∏f。

其一,不存在关税的情况。内部交易数量M的商品,由于转移价格高于公平交易价格,A的利润增加额为Mδhf,而B的利润减少额为Mδhf(因为转移价格低于公平交易价格的情况,体现在δhf<0的情况,与δhf>0公式相同,所以用一种情况来进行分析)。设母公司A的企业所得税率为th,子公司B的企业所得税率为tf。则使整体利润E的公式如下:

E=(1-th)(∏h+Mδhf)+(1-tf)(∏f-Mδhf)

与没有操纵转移定价时相比,公司整体利润变化量为(tf-th)Mδhf,要使公司整体利润增加,必须使(tf-th)和Mδhf同号。

当(tf-th)>0,Mδhf>0。即当中国企业所得税税率高于外国时,跨国公司应该抬高转移价格,使之大于公平交易价格,从而使利润所得转移出中国,增加整体利润额。

当(tf-th)<0,Mδhf<0。即当中国企业所得税税率低于外国时,跨国公司应该压低转移价格,使之小于公平交易价格,从而使利润所得转移到中国,增加整体利润额。

结论一:跨国公司为了使得整体利润最大化,当东道国企业所得税率高于母国时,在内部交易中会抬高子公司购入产品的转移价格;当东道国企业所得税率低于母国时,在内部交易中会压低子公司购入产品的转移价格。即当中国企业所得税税率高于外国时,跨国公司应该抬高转移价格,使之大于公平交易价格,从而使利润所得转移出中国,增加整体利润额。

其二,存在关税的情况下。假设中国的进口关税税率为TARf,则母公司的利润增加额仍为Mδhf,而子公司因为需要支付额外的进口关税,其利润减少额为(1+TARf)Mδhf

整体利润E的公式如下:

E=(1-th)(∏h+Mδhf)+(1-tf)[∏f-(1+TARf)Mδhf]

整体利润的变化额为[(tf-th)-(1-tf)TARf]Mδhf,要使公司整体利润增加,必须使(tf-th)-(1-tf)TARf和Mδhf同号。

当两者都大于0时,有两种情况:

当tf-th>0,TARf<(tf-th)/(1-tf),TARf>0。即当中国企业所得税税率高于外国税率时,抬高转移价格可以获得所得税动机的正效应,而由于抬高转移价格会额外缴纳进口关税,关税效应为负。所以只有当进口关税税率TARf<(tf-th)/(1-tf)时,二者的综合效应才为正,跨国公司抬高转移定价才能有利可图。

当tf-th<0,如果TARf<(tf-th)/(1-tf)。关税税率小于一个负数的情况是不存在的,所以当中国税率低于外国税率时,抬高转移价格不能使整体利润变大。因为所得税动机和关税动机的效应都为负。

当两者都小于0时,也有2种情况:

当tf-th>0,TARf>(tf-th)/(1-tf),TARf<0。即当中国企业所得税率高于外国税率时,压低转移价格可以获得关税动机的正效应,而由于压低价格会使所得税动机呈现负效应,故只有在关税税率TARf>(tf-th)/(1-tf)的情况下,才会使跨国公司整体利润增加。

当tf-th<0,这时因为(tf-th)/(1-tf)是个负数,而TARf>0,所以TARf>(tf-th)/(1-tf)在任何条件下都成立,即当中国企业所得税税率低于外国税率时,压低转移价格可以获得所得税动机的正效应以及关税动机的正效应,在这种情况下,跨国公司压低转移价格可以获得双重好处。

结论二:跨国公司为了使整体利润最大化,当东道国企业所得税税率高于母国税率时,压低内部交易时子公司购入商品的转移价格,会带来关税的减少和所得税的增加,出现关税动机和所得税动机的冲突,只有在关税税率足够大的时候才有利可图。而抬高内容交易时子公司购入商品的转移价格,会带来所得税的减少和关税的增加,也会出现所得税动机和关税动机的冲突,只有在关税税率足够小的时候才有利可图。

而当东道国企业所得税税率低于母国税率时,可以通过压低内部交易时子公司购入商品的转移价格来获得所得税和关税的双重减少;压低转移价格不能增加利润,而抬高转移价格会带来所得税的增加和关税的增加。

三、实证分析

其一,所得税分析。根据2004年至2007年4年间中国外商直接投资额(按国别或地区)及相应的进出口数据的整理,得出表1。

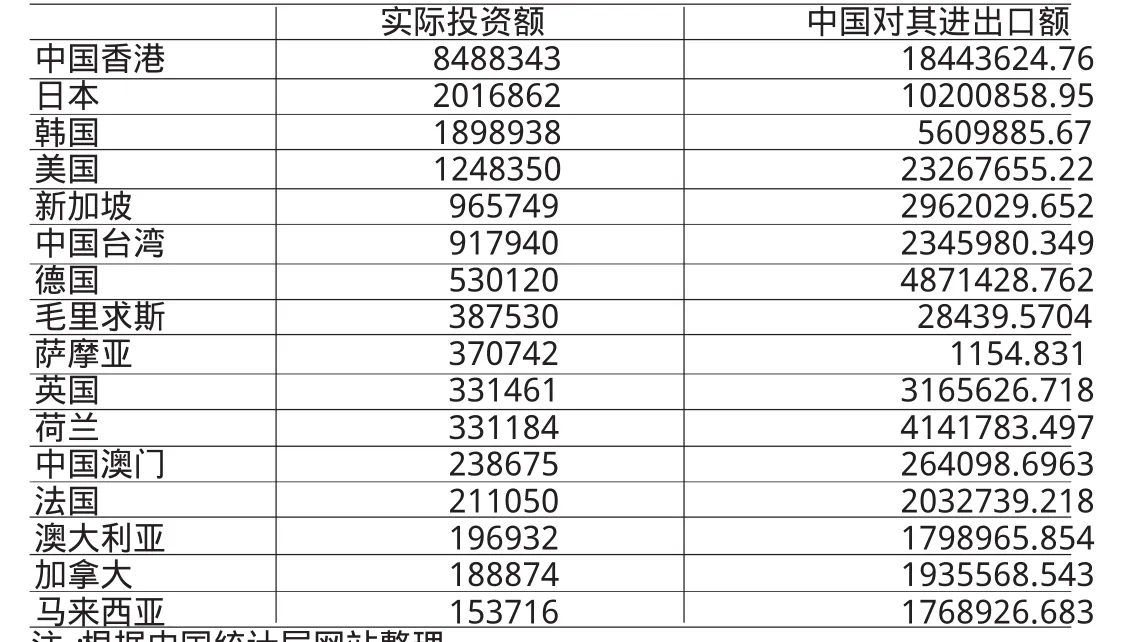

表1 2004年~2007年中国外商直接投资额(按国别或地区)及相应的进出口数据

对这16个国家和地区可以分为三类:一是发达国家,包括美国、英国、日本、法国、加拿大,澳大利亚,这些国家的投资额为7071695万美元,占前十六位外商直接投资总额的34.9%,中国对这些国家的进出口总额为61615485万美元,占前十六位中国进出口总额的66.4%。二是亚洲新兴工业国家或地区,如韩国、新加坡、中国澳门,马来西亚,这些国家(地区)的投资额为3936343万美元,占前十六位中国外商直接投资总额的19.4%,中国对这些国家(地区)的进出26口总额为12686822万美元,占前十六位中国进出口总额的13.6%。三是避税天堂,如毛里求斯、萨摩亚,包括中国香港。这里分两类情况,一种是中国香港地区,是中国内地最主要的外资来源地,在对外贸易中也占有重要地位。四年间的投资额为8488343万美元,占前十六位中国外商直接投资总额的42%,内地对香港的进出口总额为18443624万美元,占前十六位中国进出口总额的19.8%。而毛里求斯、萨摩亚,这些国家的对中国投资额巨大,且有逐年上升的趋势,但是与中国的对外贸易往来不密切,四年年间的投资额为758272万美元,占前十六位中国外商直接投资总额的3.7%,而中国对这些国家的进出口总额为29594万美元,仅占前十六位中国进出口总额的0.003%。

(1)来源于发达国家的企业所得税动机分析。德国的企业所得税税率是25%,英国、日本的企业所得税税率是30%,美国实行的是超额累进所得税,税率分别是15%、18%、25%、33%。而且这些发达国家较少实行税收优惠,优惠主要是针对高科技企业或企业的科研经费,与中国的种类区域优惠、产业优惠政策相差悬殊。与中国对外商投资企业的实际所得税率13%相比,发达国家与中国的企业所得税存在较大差额。根据前文结论,来自于发达国家的跨国公司应该采用在华子公司从国外母公司进口产品时压低进口价格的方法,或者在向母公司出口产品时,抬高出口价格的方法,从而将利润所得留在中国,减轻全球税负。但是,这与报道中中国损失300亿美元税收的情况不符,其原因在于:首先,发达国家实施鼓励将利润输送回国的政策的影响。如美国为防止资本外逃,鼓励投资,2005年实施的《本土投资法》(Homeland Investment Act),其核心,“就是将针对美国公司海外收益的所得税税率由35%下调至5.25%,期限为一年,条件是将这些收益投资于美国”。其次,由于除避税天堂外,大多数国家都对源于国外的收入征税,如在中国享受13%的优惠税率,但是由于本国的税率高于中国税率,还要补足税率差额,这实际上抵消了中国的税收优惠。最后,由于各国对于转移定价避税的监管越来越严格,尤其是发达国家,在这方面已经形成了完善的制度。

(2)亚洲新兴工业国家或地区的企业所得税动机分析。韩国企业所得税率是年度收入10万美元以下部分征收13%,10万美元以上部分征25%,新加坡企业所得税率为27%,中国台湾事务性企业的企业所得税为22%。由于亚洲这些国家或地区的税率原本不高,再加上各种优惠政策,与中国企业所得税率相差不大,因此存在转移定价所得税动机的可能性很小。

(3)避税天堂企业所得税动机分析。中国香港税制实施地域管辖,只对来自于香港境内的所得按较低税率征税,对境外收入不征所得税,其他避税天堂也是要么不征所得税,要么征收极低的所得税。因此,按照前文结论一,可以知道中国的企业所得税率高于这些国家或地区,所有来源于这些国家或地区的跨国公司应该压低子公司的进口价格,抬高子公司对母公司的出口价格,使利润所得流出中国。而由于毛里求斯及萨摩亚占中国进出口贸易总额的比重很小,可以看出只是国内公司利用税收优惠在那里注册离岸公司,实际并没有内部贸易往来。所以,可以忽略其所得税动机带来的逃税。而对于香港来说,香港与内地的进出口贸易量很大,2007年内地对香港出口1884.3亿美元,自香港进口128.2亿美元,贸易顺差为1716.1亿美元。贸易顺差是进口量的13.4倍。如果母公司位于香港的跨国公司对内地子公司采取高进口价格低出口价格将利润所得转移到香港,那么较大的贸易顺差并不支持这种推断。总之,避税天堂存在所得税动机,但是由于贸易额小,所得税动机可能性很微弱。

其二,关税动机。如表2所示,从1992年起,我国开始大幅度降低关税。1992年12月以前,我国关税的算数平均税率为43.2%,至2001年1月,我国关税算数平均税率已降至15.3%,2002年到2005年又经过四次大的调整,我国关税算数平均税率由15.3%降到9.9%。

表2 中国关税税率调整表

(1)发达国家的关税动机分析。根据前文的结论二,因为中国的企业所得税率低于发达国家,在华子公司进口商品时,压低转移价格,可获得所得税的减少和关税的减少,获得双重好处。而抬高转移价格,就会带来两方面损失,所以在华子公司应该压低从母公司进口商品的转移价格,使其利润转入中国,从而减少整体税负。

(2)新兴工业国家的关税动机分析。根据前文结论二,中国的企业所得税率低于这些国家,在华子公司进口商品时,也要压低转移价格,使利润所得转移到中国。但是,这些企业大多属于生产性中小企业,对税收优惠政策、生产成本优惠比较敏感,其在中国的生产经营具有不稳定性,如韩资企业2008年大量逃逸就说明了这一点。他们的特点决定了其不会将利润转移到中国,而是汇回母国。所以,新兴工业国家的关税动机也不明显。

(3)避税天堂的关税动机分析。由于毛里求斯、萨摩亚在中国贸易中的比重很小,因此只分析中国香港的情况。香港对来源于境外的所得不征收企业所得税,因此内地企业所得税税率高于香港地区,有两种情况。

第一种情况:TARf>(tf-th)/(1-tf)的情况下,可以通过压低在华子公司购入商品的转移价格来增加利润。中国的企业所得税率假设为13%,则中国的进口关税税率要大于(13%-0)/(1-13%)=14.9%,即中国进口关税税率大于14.9%的情况下,可以压低在华子公司购入商品的转移价格来增加利润。就中国关税平均水平调整情况来看,1996年关税平均税率为23%,2001年为15.3%,2005年调整至9.9%。2005年之前在假设关税税率的情况下,母公司位于中国香港地区的跨国公司可以通过压低子公司的转移价格来增加利润。

第二种情况:TARf<(tf-th)/(1-tf)的情况下,中国企业所得税率高于外国税率时,可以通过抬高转移价格来使跨国公司整体利润增加。同样假设中国企业所得税率为13%,则中国的进口关税率要小于14.9%时,可以抬高在华子公司购入商品的转移价格来增加利润。2005年之后,在假设的企业所得税率水平上,母公司位于中国香港地区的跨国公司可以通过抬高子公司的转移价格来增加利润。

以上情况的分析都忽略了跨国公司受到监管及惩罚的成本,现在各国对于转移定价避税制定了越来越严格的法规,我国2008年1月1日开始实施的统一的《企业所得税法》,就大大降低了外商投资企业的税收优惠政策,导致转移定价避税的可能性减弱。

四、研究结论

从所得税角度考虑,由于发达国家各国对于转移定价避税的监管越来越严格,大多数国家都对源于国外的收入征税,所以发达转移价格动机不明显;而亚洲新兴工业国家或地区的企业所得税和中国差不多,所以转移价格动机不足;避税天堂存在所得税动机,但是由于贸易额小,所得税动机可能性很微弱。

从关税角度看,由于发达国家各国对于转移定价避税的监管越来越严格,所以发达转移价格很难实现;新兴工业国家对税收优惠政策、生产成本优惠比较敏感,其在中国的生产经营具有不稳定性,新兴工业国家的关税动机也不明显;而在现有税率下,母公司位于香港的跨国公司可以通过压低子公司的转移价格来增加利润。

[1]LMcAulay and C.R.Tomkins.A Review of the Contem porary Transfer Pricing Literature w ith Recommendation for Future Research[J].British JournalofManagement,1992.(3):101-122.

[6]李传喜:《跨国公司转移定价避税——分析与治理》,经济科学出版社2007年版。

(编辑 刘 姗)

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:04

中国化肥信息(2022年5期)2023-01-02 23:12:18

近代史学刊(2020年2期)2020-11-18 09:13:06

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

中国财政年鉴(2017年0期)2017-07-04 08:49:12

中国市场(2016年44期)2016-05-17 05:15:05

西夏学(2016年1期)2016-02-12 02:23:30

商业会计(2015年15期)2015-09-21 08:26:26

现代企业(2015年2期)2015-02-28 18:45:41

现代营销·经营版(2011年2期)2011-05-14 14:54:51