中小企业民间融资路径研究

2011-11-29 06:56:58顺德学院

财会通讯 2011年11期

顺德学院 仇 颖

中小企业民间融资路径研究

顺德学院 仇 颖

当今银行信贷是中小企业融资的主渠道,但调查显示87.8%的金融机构认为,中小企业贷款比大企业贷款有更高的违约率。然而就在银行考虑信贷风险而大幅减少对中小企业信贷的同时,充足的个人资金和富余的企业资金或被投资到房地产行业,或以储蓄的形式存入了银行。如何激活民间资本和适度发展民间金融已成为研究中小企业融资新路径的一项重要课题。

一、基于“中小企业的融资体系与资金流向图”拓展

图1 中小企业融资体系与资金流向图

康晶(2007)认为,民间融资是最原始的融资方式,其特点是缺乏最基本的法律保障,只能在关系密切、互相了解和信用关系良好的个人之间进行。但事实上,民间融资一直在中小企业融资渠道中占据了重要地位,它是中小企业资金需求的重要来源。然而,过度发展“民间钱庄”、内部集资等以社会人关系维系的民间融资行为,往往给中小企业带来诸多的政策性风险及法律风险。规范民间资本的运作模式,调控民间融资的融资力度,加强对民间融资的政策性引导将是未来解决中小企业民间融资问题的关键所在。

二、珠三角区域民间资本总量与动用率分析

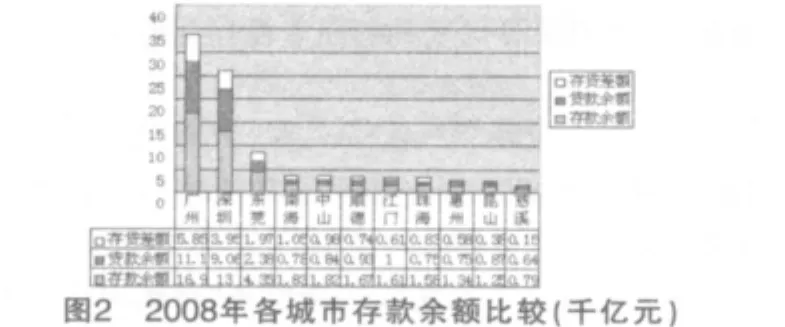

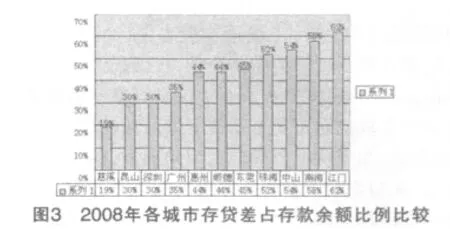

近几年,珠三角区域内的资金源呈现出如下特点:政府资金总体金额有限,投资较为分散;个人资金充足,民间贷款较为发达;大型企业现金流较为健康,但风险投资意愿不足。以下以两张2008年珠三角区域的存贷款额的分析图表来剖析珠三角各主要城市民间资本的规模和动用情况。

如图2所示,2008年珠三角区域内各城市的平均存款余额为4900亿元,平均存贷差额为1,840亿元。其中,平均存款余额指标分别是昆山地区和慈溪地区的3.9倍和6.2倍,平均存贷差额指标分别是昆山地区和慈溪地区的4.8倍和12.3倍。由此可见,珠三角区域内民间存款的存量巨大,为全面开展民间融资提供了充足的资金保证。

按图3所示,2008年珠三角区域存贷差占存款余额的比例平均达到47%,民间资本潜力巨大,但动用率不足。而浙江省民间资本动用率较高,其中慈溪市存贷差占存款余额的比例仅为19%。

因此,充足的民间资本总量和较低的民间资本动用率为开辟珠三角区域中小企业融资新路径提供了资金上的保障。创建多渠道、创新型的阳光融资平台,真正发挥民间融资在中小企业融资体系中的作用,使其规范化、公开化、合法化,将为珠三角区域内中小企业的跨越式发展打好基石。

三、中小企业融资新路径

创建依附于规范金融体系的,以政策性资金为依托、民间投资资金为主导的、市场化运作和政策性引导相融合的民间金融体系是现阶段解决中小企业融资难问题的一条全新的选择路径。

第一,建立全方位的中小企业发展基金。创立中小企业信用保证基金,为中小企业提供信用担保,及对中小企业信用进行保险与再保险;创立中小企业创新基金,用于中小企业的创业资助、技术创新和风险经营、产品结构调整和科技成果产业转化、技术改造项目贴息和对中小企业社会化体系的资助等;创立中小企业互助基金,加入金融互助基金的中小企业,只需交纳一定会费,就可申请到数倍于会费的贷款额。

基金运作模式体现市场化的特点。在基金投资伙伴的选择上,以本地企业为主导,同时可引入外部制造业、金融机构等大型国企,以确保资金的稳定性及对产业和投资的了解。在基金募集对象的选择上,政府的出资在确保其对基金运营的管理以及对外部资金吸引的信用担保的同时,将资本充足的本土企业作为基金募资的主要对象,并可考虑区域外大型企业;在基金管理风险的控制上,引入先进的风险投资管理模式,以项目评估成果作为投资决策的依据,确保管理、操作、决策合理分权。

第二,建立中小企业开发银行及各级村镇银行。中小企业开发银行作为专门针对中小企业的政策性银行应该成为整个中小企业政策性金融的核心。同时,各级各层的村镇银行又可以成为对中小企业政策性金融的补充。

现行的中小企业政策性金融机构按资本构成分,有政府独资、政府控股、政府参股等三种模式。根据我国实际情况,中小企业开发银行宜选择政府控股,民间参股的模式,这样既可减轻财政负担,引入民间资本,又容易实现政府的政策意图。其资金来源在主要依靠财政拨款的基础上,可通过国内外债券发行、借款吸收企业存款、证券市场直接融资等方式来实现后续资金的注入。其银行组织架构宜采用总分机构的模式,分支机构的设立应立足于中小企业密集或创投密集区域。贷款应包括短期流动资金贷款和中小企业特别项目贷款,主要用于符合国家产业发展方向和经济宏观调控方向的中小企业,体现中小企业政策性银行的政策性。

与此同时,鼓励民间资本发起或参与设立村镇银行,放宽村镇银行中法人银行最低出资比例的限制。村镇银行的设立立足于满足初期发展的村镇企业融资的需求,其贷款投向可以不受政策性要求的限制。进而形成与中小企业开发银行相呼应的全覆盖、高效率的中小企业专属信贷体系。

第三,发展票据业务和同业拆借市场。中小企业对票据贴现和同业拆借的运作相对熟悉,因此应大力发展票据业务和同业拆借市场,其有利于拓宽中小企业的融资渠道,提高资金市场的运作效率。但在鼓励银行对中小企业发行商业票据并供承兑担保的同时,必须对中小企业的资信进行严格评估。同时制定高效可行的同业拆借市场的市场准入制度和运作规范也尤为重要。

第四,发展场外交易市场,实现多渠道的产权交易。发展场外交易市场,有重点有选择地推进区域性交易市场的建设。场外交易市场的建立应采取“条块结合”的模式,既有集中统一的场外交易市场,实现地区性联网运行,集中报价、分散成交、统一核算。又有区域性的股权、产权交易市场(尤其是科技产权交易中心)。在条件成熟的地方甚至可以建设专门针对科技产权的特殊柜台市场,从而为形成多层次的资本市场结构奠定基础。

第五,建立政策性担保、互助性担保和商业性担保互为补充的融资担保体系。与政策性担保相比,互助性担保和商业性担保具有比较优势。特定区域的互助性担保机构能充分利用人缘与地缘优势,有效解决信息不对称的问题。同时,无须建立复杂的运行机制和信用评价机制也为其创造了明显的成本优势。其非盈利性的特点又决定了其相对较低的担保费率。

由民间私人资本投资组建的商业性担保基本由政策性担保带动发展起来,在我国目前中小企业普遍融资较难、政策性担保机构资金实力有限的状况下,商业性担保机构利用自己对小企业比较熟悉,运作效率较高的特点,对解决中小企业融资困难发挥了重要作用。然而为了降低违规风险,商业性担保作为经营信用的企业,应当纳入非银行金融机构体系,由银监局负责统一监管。同时,在我国金融机构实行分业经营的制度下,严格规范商业性担保机构的业务经营范围,在现有的政策性与互助性信用担保机构尚不能满足中小企业融资担保需求的情况下,除了鼓励它们积极参与中小企业信用担保业务外,也要适当约束其无序竞争行为,最终引导其业务重心转向合同履约担保、工程担保等可盈利的商业性担保业务领域。

[1]赵国忻:《中小企业金融支持体系有效性研究》,浙江大学出版社2007年版。

[本文系2009年度顺德学院院级科研项目“顺德中小企业可持续发展策略与应用研究”(编号:2009-RW08)的阶段性研究成果]

(编辑 向玉章)

猜你喜欢

今日农业(2022年16期)2022-11-09 23:18:44

当代水产(2022年4期)2022-06-05 07:53:58

海洋与渔业(2022年2期)2022-05-18 07:25:38

南大法学(2021年3期)2021-08-13 09:22:42

商周刊(2017年17期)2017-09-08 13:08:58

领导决策信息(2017年9期)2017-05-04 04:04:50

戏剧之家(2016年17期)2016-10-17 12:00:08

环球市场信息导报(2015年15期)2015-12-03 06:18:27

名人传记·财富人物(2015年6期)2015-10-29 14:24:15

体育世界(学术版)(2015年9期)2015-07-01 15:57:43