一种新的区间权重组合预测方法

2011-11-15 05:28何其慧黄德舜张小霞毛军军

合肥师范学院学报 2011年6期

何其慧, 黄德舜, 张小霞, 毛军军,3

(1.安徽经济管理学院,安徽 合肥230059;2.安徽大学 数学科学院,安徽 合肥230039;3.安徽大学 计算智能与信号处理教育部重点实验室,安徽 合肥 230039)

一种新的区间权重组合预测方法

何其慧1, 黄德舜2, 张小霞2, 毛军军2,3

(1.安徽经济管理学院,安徽 合肥230059;2.安徽大学 数学科学院,安徽 合肥230039;3.安徽大学 计算智能与信号处理教育部重点实验室,安徽 合肥 230039)

本文主要是在一般的实数权重组合预测方法的基础上,以一种新的误差指标为目标,建立一个预测权重半径的最优化模型,进而得到区间权重。而得到区间权重以后,我们对未来的预测值就可以变成区间值。

区间权重;组合预测

一般在预测中,实际值是实数点值,而预测值可以是实数点值,也可以是区间值。关于实数点值的预测,其研究已经很多,理论也较成熟,其有效性也得到了充分的论证[1]。但是,显然区间预测值在很多方面会显示出比点预测值更好的作用和价值。目前已有的区间预测方法主要有以下几种:一是在点值预测的基础上,利用统计理论中的置信区间的方法预测其在一定概率下的置信区间[2]。但是这种方法有其自身的局限性。数理统计建立的置信区间是在大量的历史数据基础上得到的某个概率下的置信区间,而实际预测中,可能并没有如此多的历史数据可以供使用。二是预测值本身是区间值,加权系数是点值的[3]。三是预测值是点值,建立模型得到区间型的加权系数[4]。因此,本文提出了一种综合第一种和第三种的一种简单易行的组合预测方法。大致过程是:首先建立点值组合预测模型,得到点值权重向量。再建立一个权重的区间半径预测模型,使得权重变为区间值。这样,用区间权重对各单项预测值组合以后就得到了区间预测值。

1 区间权重的概念

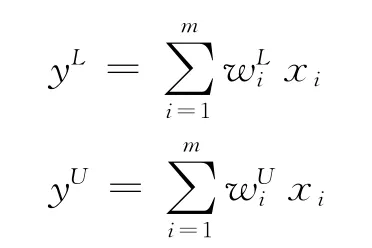

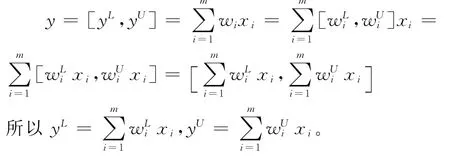

定义2:设 X = {x1,x2,…,xm}为一实数值序列,W = (w1,w2,…,wm)为区间权重向量,则X 在区间权重W 下的加权平均值为区间值y= [yL,yU],其中

我们可以用一般的区间值运算法则进行简单的推导:

2 区间值与实数值的绝对误差与相对误差

若预测值与实际值都是区间值,已有学者定义过它们的区间相对误差的概念。为了方便起见,区间值都用中点与半径的形式讨论。

定义3[5]:假设实际值是x= (c,r),预测值是, 则 它 们 之 间 的 区 间 相 对 误 差 为 ε

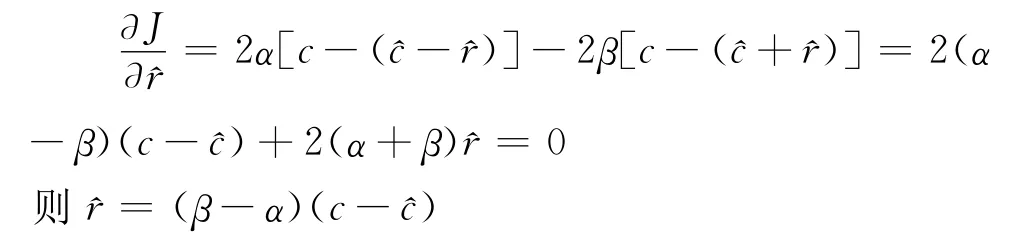

如果实际值是实数点值,即x=c,那么只要令r=0即可,那么此时预测值与实际值的区间相对误差就为。从最后的区间相对误差表达式我们看到,当预测值的半径一定时,中点越靠近实际值c越好,这很合理。当预测值的中点一定时,半径越大越好,真的是这样吗?让我们讨论下面两种情况:

上面结果表明,若给两个偏离程度等同考虑,则最后得到的最优解为=0,这就失去了区间预测的意义。所以我们考虑给两个偏离程度不同的权重,分别为α和β,且α+β=1。

对此,我们有下面的结论:

证明:令

综上所述,我们为了能尽量使组合预测值能覆盖实际值,通常就取α=1,β=0或α=0,β=1这种极端情况。

由上面的讨论我们引入下面的定义。

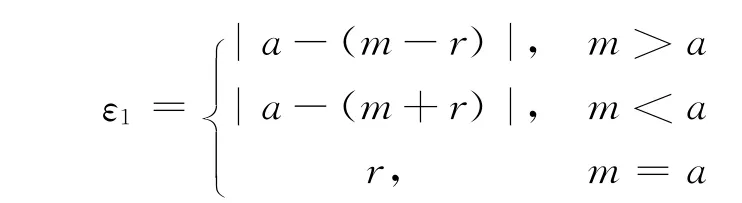

定义4:设区间值为y= (m,r),实数值为a,称为区间值y与实数值a的绝对误差,称ε2=为区间值y与实数值a的相对误差。

可以看到当m >a时,ε21= (a-(m-r))2,这正时上面讨论的情况(1)。当m<a时+r))2,这正是上面讨论的情况(2)。当m =a时=r2,这正是上面讨论的情况(3)。

3 区间值与实数值的绝对误差与相对误差在组合预测中的应用

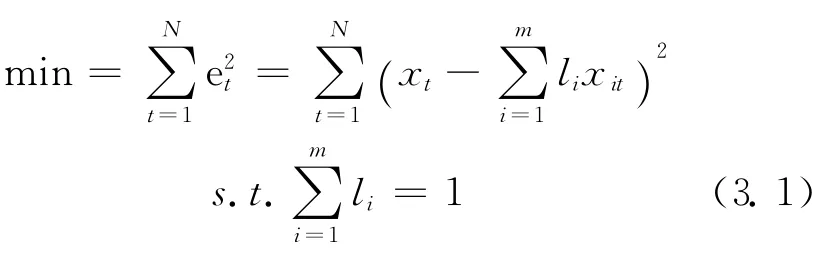

设某实际值序列为{xt,t=1,2,…,N},有m种方法对其进行预测,xit为第i种预测方法对第t时刻实际值的预测值。称eit=(xt-xit)为第i种单项预测方法在第t时刻的预测误差。目前,已存在很多基于最优化目标的组合预测方法,这里我们用简单的以预测误差平方和最小为目标的线性组合预测模型对各单项预测方法进行组合。

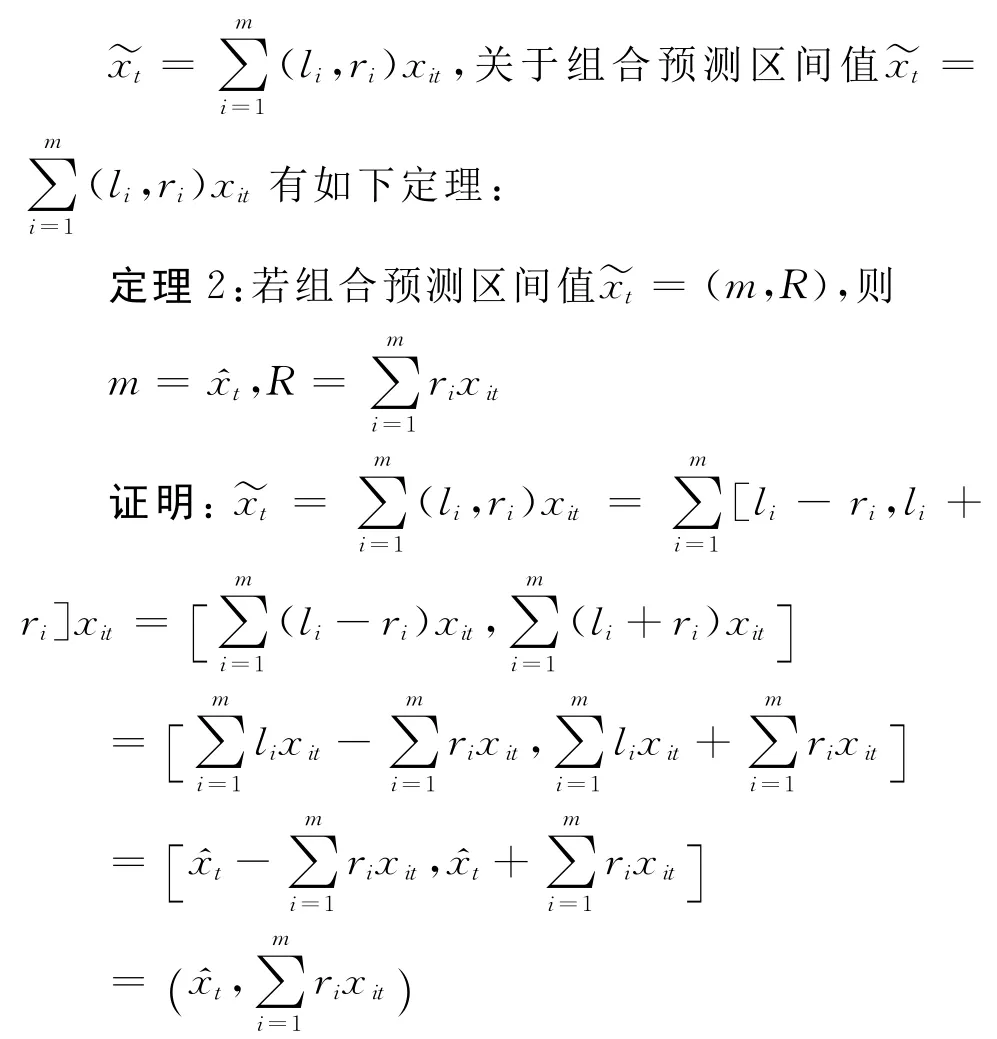

再用区间权重向量L*+R对各单项预测方法进行组合得新的组合预测区间值为:

命题得证。

所以用区间权重向量L*+R=(,r1),(,r2),…,,rm))对各个单项预测方法进行组合时,每个时刻的组合预测值就是区间值,每个时刻的组合预测值与实际值xt都有绝对误差或相对误差,若用绝对误差εt=ε1t,则以各个时刻的绝对误差平方和最小可以建立如下最优化模型:根据定理1,上面的约束条件中,是组合预测值区间值的中点是组合预测值区间值的半径。因此,根据定义4,εt就是各个时刻组合预测区间值与实际值xt的绝对误差,目标函数就是绝对误差平方和最小。若最后得到最优解为,则我们能得到组合预测的区间权重向量

4 数据实例

下表是1991-2005年安徽省人均GDP的数据[6],采用了两种单项预测方法对其进行预测:最小二乘法和指数模型法。

以模型(3.1)得到最优权重为

再以模型 (3.2)得到权重 半 径 向 量 R =(0,0.069573)

表1

用得到的权重半径向量R= (0,0.069573)计算得到以后3期组合预测值的半径的预测值Rt=,进而得到组合预测区间值xt序列,具体结果见下表。

表2

从上面的结果可以看到,以后3期组合预测区间值的预测值不仅不确定性较小,而且都能包含实际值,说明区间权重预测方法是具有一定的可行性的。

5 结论

本文的区间预测方法首先是一种组合预测方法,而各个单项预测方法都是点值预测方法。首先,利用传统的组合预测方法,得到权重向量。再利用本文提出的最优化模型,得到区间权重的半径向量。两者组合在一起,就得到了区间权重向量。最后利用区间权重向量得到了区间预测值。通过上面的实例,我们看到这种区间预测方法简单易行,而且得到的预测结果,无论是精度还是稳定性都很理想。因此,这是一种一定程度上较有效的方法。

[1] 陈华友.组合预测方法有效性理论及其应用[M].北京:科学出版社,2008.

[2] 许冰,金能.商品价格的区间预测及统计置信度研究[J].台州学院学报,2002,24(6):5-9.

[3] 张进,苗强,陈华友,周礼刚.最大误差绝对值到最小的区间组合预测模型[J].合肥学院学报:自然科学版,2009,19(4):31-34.

[4] 沈家骅,严振祥.基于区间分析的组合预测系数确定方法[J].武汉理工大学学报:交通科学与工程版,2006,30(6):1077-1080.

[5] 徐惠莉,吴柏林,江韶珊.区间时间序列预测准确度探讨[J].数量经济技术经济研究,2008(1):133-140.

[6] 张志朝,组合预测模型在安徽省人均GDP预测中的应用[J].广西财经学院学报,2009,22(5):32-35.

A New Interval Weight Combination Forecast Method

HE Qi-hui 1, HUANG De-shun2, ZHANG Xiao-xia2, MAO Jun-jun2,3(1.Anhui Institute of Economic Management,Hefei 230059,China;2.Department of Mathematical Sciences,Anhui University,Hefei 230039,China;3.Key Laboratory of Intelligent Computing &Signal Processing of Ministry of Education,Institute of Artificial Intelligence,Anhui University,Hefei 230039,China)

This paper introduces a new forecast error between actual value and forecast value where actual value is a real number and forecast value is interval value.Then,based on this new forecast error and classical combination forecast model,we can obtain an interval weight vector which can forecast future value more practically.

interval weight;combination forecast

O221.7

A

1674-2273(2011)06-0008-04

2011-06-01

国家自然科学基金(61073117),安徽大学学术创新团队资助(KJTD001B)安徽省高等学校青年基金项目(2011SQRL186),安徽大学人才队伍建设经费,高等学校优秀青年人才基金项目

何其慧(1980-),女,硕士,讲师,主要研究方向是智能计算,统计学习理论及其应用;毛军军(1973-),女,博士,副教授,主要研究方向是智能计算及其应用。

猜你喜欢

今日农业(2021年19期)2022-01-12

环境保护与循环经济(2021年7期)2021-11-02

汉字汉语研究(2020年1期)2020-04-21

国外核新闻(2020年8期)2020-03-14

制造技术与机床(2019年6期)2019-06-25

美与时代·美术学刊(2017年1期)2017-03-24

华东师范大学学报(自然科学版)(2017年1期)2017-02-27

美与时代·美术学刊(2016年11期)2017-02-04

中国海上油气(2015年3期)2015-07-01

当代修辞学(2011年6期)2011-01-29