中国上市公司现金股利政策影响因素的实证研究

——基于采掘业的实证分析

2011-11-09 06:36:34上海理工大学管理学院程雅男

财经界(学术版) 2011年3期

上海理工大学管理学院 程雅男

中国上市公司现金股利政策影响因素的实证研究

——基于采掘业的实证分析

上海理工大学管理学院 程雅男

股利政策是现代公司财务管理的三大核心问题之一,其中现金股利政策更是学术界和公司关注的焦点。本文以我国采掘业上市公司为样本,对影响现金股利分配与否的因素以及影响现金股利分配数量的因素进行了实证分析。

现金股利政策 采掘业 影响因素 实证研究

一、引言

自从Fischer Black(1976)在他著名的题为“The Dividend Puzzle”文章中,提出“股利之谜”以来,“公司为什么支付股利”和“投资者为什么关注股利”两大问题在财务学术界和公司管理层引起了热烈的讨论。

股利政策既是公司投z融资活动的纽带,也是公司向社会公众树立良好形象从而吸引投资者的重要方式。常见的股利形式主要有现金股利与股票股利,与股票股利不同,现金股利将直接影响到公司的现金与留存收益,与公司未来的持续发展息息相关。因此,现金股利支付政策不仅是投资者评判上市公司价值的重要参考依据,也是上市公司平衡各方利益的一个强有力的手段。本文就是在此背景下以我国采掘业上市公司为样本,对影响上市公司现金股利政策的因素进行实证分析。

二、相关研究综述

目前,在现金股利政策制定的影响因素领域,国内外学者的实证研究成果主要集中在以下几方面:

从国外研究的情况来看,Higgins(1972)通过研究认为现金股利是利润和投资的函数,不同时期的股利差异归因于利润和投资需求的不同;Baker和Edelman(1985)采用调查表的方法对562位财务经理调查股利分配要考虑的因素,结果显示4个因素决定着现金股利政策:对未来盈余的预期、过去股利的模式、现金储备的多少以及对保持或提高股票价格的关注;DeAnegblo(1990)从盈余角度研究现金股利政策,研究表明亏损是降低股利最重要的原因。

从国内研究的情况来看,杨淑娥、王勇、白革萍(2000)以1997年派发现金股利的上市公司作为样本进行研究,发现派现的影响因素有货币资金余额和可供股东分配利润;刘淑莲、胡燕鸿(2003)以2002年6月派发现金股利的299家上市公司作为样本进行实证研究,发现现金股利与每股收益、总资产正相关,和资产负债率负相关;袁天荣和苏天红(2004)研究发现上市公司超能力派现与资产规模、净资产收益、上市年限显著负相关,与公司的股权集中度正相关;李礼、王曼舒、齐寅峰(2006)认为股利政策的影响因素大致分为五个方面,即公司未来的投资机会、公司的盈利水平、公司再融资能力、公司股票价格以及公司的偿债能力。

三、研究假设的提出

本文旨在研究和探讨我国上市公司制定股利政策的影响因素,具体包括两个问题:问题一是现金股利的分配与否与哪些因素相关;问题二是现金股利的分配数量与哪些因素相关。

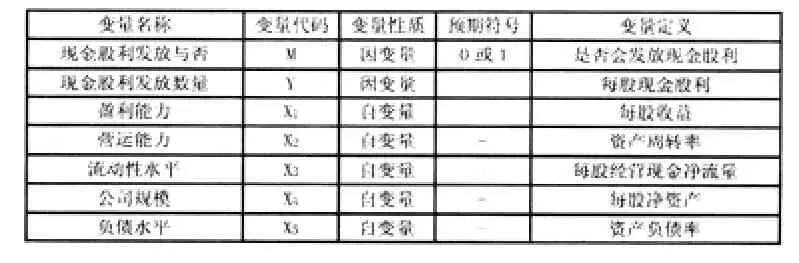

1、盈利能力

盈利能力越强表明可供股东分配的利润越多,公司发放股利的自由度也就越大。因此,会相应提高公司分配现金股利的可能性,而且一般来说公司也会发放较多的现金股利给股东。

假设1:盈利能力越强,公司越可能支付现金股利,且现金股利数量越大。

2、营运能力

营运能力强说明公司的资产周转速度快,利用率高,利用持有的较少资产能产生较大收益。并且,营运能力强的公司,货币资金也相对较为充裕,这会增加现金股利的发放。

假设2:营运能力越强,公司越可能支付现金股利,且现金股利数量越大。

3、流动性水平

公司盈利能力较强,但资产的流动性较差,不宜发放现金股利而应用股票股利来代替,因为,发放现金股利会减少现金持有量并进一步降低公司资产的流动性,将会影响公司的成长性。

假设3:流动性水平越高,公司越可能支付现金股利,且现金股利数量越大。

4、公司规模

规模较大的上市公司往往是处于成熟期,扩张欲望趋于稳定,因此可能较多发放股利。而且,大公司凭借其实力和声誉更易从外部筹集资金,所以大公司更倾向于选择高现金股利政策。

假设4:公司规模越大,公司越可能支付现金股利,且现金股利数量越大。

5、负债水平

负债比例高的公司,为优化资本结构或避免财务状况进一步恶化,常常倾向于不分配股利。而且,负债比例高表明债权人在公司内影响力大,债权人为了维护自身的利益,有时也会限制公司股利的发放。

假设5:负债水平越高,公司越不可能支付现金股利,且现金股利数量越小。

四、实证分析和结论

1、样本及数据选择

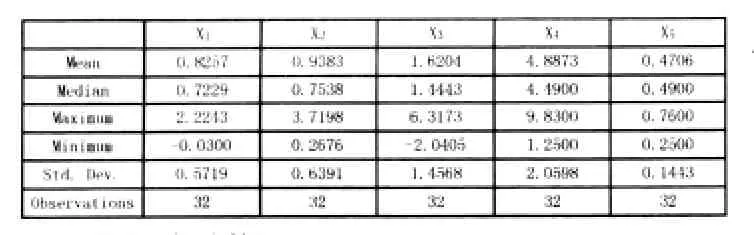

本文数据选自于沪深交易所采掘业上市公司的2009和2010年年度报告,剔除ST、PT公司和数据不全的公司,选取了43家上市公司作为样本。建立模型主要应用2010年度的数据,滞后数据采用2009年度的数据。对不同问题研究采用不同的样本,问题一的研究采用总样本(43家),问题二的研究采用总样本中发放了现金股利的公司作为样本(32家)。

根据研究假设,提出以下因变量和自变量:

?

3、实证研究

自变量描述性统计:

?

自变量相关系数:

?

4、现金股利分配与否的实证研究

(1)模型建立

在研究上市公司是否分配现金股利的影响因素时,因为所研究的问题是对分配和不分配股利的选择,所以将两者概率比的对数作为被解释变量(设置虚拟变量来表示,公司不分配股利为0,分配为1),用以反映分配股利可能性的大小。对这一问题的研究,采用Logistic回归模型,该模型是对某些经济现象或活动进行“是”与“否”的判断或决策,对这些问题进行研究的特点是被解释变量受到多种因素影响时,其取值只有是与否两种状态。

模型具体形式如下:

改革开放以来,中国共产党因地因类制宜,基于对社会主义初级阶段国情的准确定位,在不断输入正能量和新信息的同时,领导人民依据主导性与多样性相统一的生态化社会结构优化范式,进行制度设计、体制改革及机制创新,不仅在明晰产权与社会主导方向基础上,正确辨识社会发展过程中的不安全因子和生态不稳问题,而且通过设计有关预警体系,及时防范与纠偏社会生态系统的熵基因,增强社会抗逆能力,社会生态系统与资源环境之间已形成并将继续完善其互动运作的良化演进机制,从而在整体统一性与分层多样性的新一轮社会体制深化改革中,初步实现了社会复合生态系统的自我完善和发展。

其中:Pi是做某一选择的概率;1-Pi是做对立选择的概率;Xi为自变量;α和βi(i=1,2,3,4,5)是回归系数。

(2)统计分析

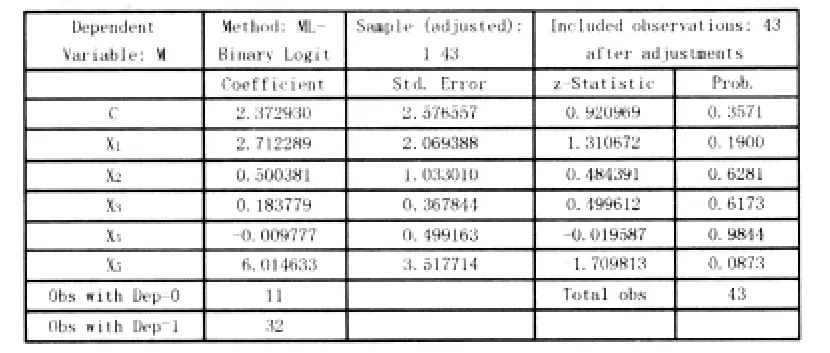

Logistic回归分析:

?

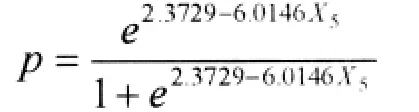

根据X1、X2、X3、X4、X5五个自变量,采用Eviews6.0中的Logistic回归模型进行回归分析。结果得出,在10%的显著性水平,只有自变量X5通过了显著性检验,得到以下回归模型:

即:

上式中p代表上市公司分配现金股利的概率,1-p代表不分配现金股利的概率。

期望—预测检验:

?

若以0.5作为判断点,概率大于0.5为分配现金股利的公司,反之概率小于0.5为不分配现金股利的公司,对数据进行回带。

从以上数据中可以得出,其中32家分配现金股利的公司中有3家被误判,误判率为9.38%;11家分配现金股利的公司中有6家被误判,误判率为54.55%;总体上,43家公司中有8家公司被判,误判率为20.93%。

(3)结论

首先,负债水平与企业是否支付现金股利存在负相关关系,此结论与本文假设一致。资产负债率是负债总额除以资产总额的百分比,它能够反映企业的负债水平,即在总资产中有多大比例是通过借债来筹资的。资产负债率过高表明企业债务负担过重,资本结构不合理,是公司财务状况恶化的一个标志,为避免财务状况进一步恶化,上市公司一般选择不分配股利。而且,债权人为维护自身利益,也会限制公司股利的发放。

其次,盈利能力、营运能力、流动性水平、公司规模这四个指标均未能通过Logistic回归模型的显著性检验,它们与企业是否支付现金股利之间的关系未能在本文中得到证实,本文关于以上四个指标的假设不成立。

五、研究局限

1、数据收集的非连续性

本文数据选自2009、2010中国沪深交易所采掘业的全部43家上市公司的截面数据,对现金股利政策的多年连续性未能进行分析,分析的结果对近两年的现金股利政策能够有一定解释力度,但对以往的情况却不能说明。

2、指标选取的非全面性

根据以往文献中的研究,影响公司股利政策的因素有很多,同时能代表各因素的指标也有很多。但本文中只涉及了五个因素和其对应的五个指标,这也造成了本文研究结果的说明力度不足。

3、样本范围的非广泛性

本中的样本为沪深两市采掘业的所有上市公司,但数量却只有43家,作为样本来说数量还是显然较少,对于回归模型的拟合来说会产生一定的偏差,因而与理论假设产生不一致的结果。

4、上市公司股利支付机制的随意性

首先,有关股利分配的法律法规的着眼点没有放在向投资者支付股利上,没有详细的可操作性规定,所以上市公司对于是否发放股利,发放多少股利,以什么方式发放等问题几乎可以随意决定。

其次,大多数上市公司并不重视对股东的投资回报,倾向于不分配红利,部分有红利分配的也不足以支持其股价,股利政策缺乏持续性。很多公司热衷于分配股票股利,这说明我国上市公司主要将股市作为筹资渠道,没有形成股利支付的制度机制,没有明晰的股利政策目标,其行为体现出对股利信号作用的不充分认识,因而在股利政策的制定和实施上缺乏长远打算,带有很大的盲目性和随意性。

因此,我们经常可以从很多上市公司的年报中看到,即使该上市公司今年的盈利良好,也经常会出现不发放股利的情况,这与国外上市公司有很大差距,这也使得国内的股票市场投机氛围浓厚。

[1]刘星,李豫湘.影响我国股份公司股利决策的影响因素[J].管理工程学报

[2]吕长江,王克敏.上市公司股利政策的实证分析[J].经济研究

[3]李均.我国上市公司股利分配行为研究[J].当代财经,2003,(12)

[4]唐国琼,邹虹.上市公司现金股利政策影响因素的实证研究[J].财经科学,2005,(02)

[5]黄永兴,张丹.上市公司股利政策的实证研究[J].经济研究参考, 2001,(93):13-19

[6]肖星.中国上市公司现金股利决策研究[D].北京:清华大学,2003

[7]刘淑莲,胡燕鸿.中国上市公司现金分红实证分析[D].会计研究, 2003,(4):29-35

[8]谢军.股利政策、第一大股东和公司成长性:自由现金流理论还是掏空理论[J].会计研究,2006,(4):51-57

猜你喜欢

铁道通信信号(2020年9期)2020-02-06 09:15:22

今日财富(2019年32期)2019-12-12 10:02:07

中国外汇(2019年18期)2019-11-25 01:41:50

数学大王·趣味逻辑(2019年5期)2019-06-13 20:27:43

小学科学(学生版)(2019年5期)2019-05-21 01:00:18

经济技术协作信息(2018年30期)2018-11-22 06:20:24

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

现代企业(2015年9期)2015-02-28 18:57:39

商事法论集(2014年2期)2014-06-27 01:23:00