2010年中药进出口分析及2011年展望

2011-11-06 07:25罗扬霍卫于志斌中国医药保健品进出口商会北京100010

中国现代中药 2011年2期

罗扬,霍卫,于志斌(中国医药保健品进出口商会,北京 100010)

国际贸易

2010年中药进出口分析及2011年展望

罗扬,霍卫,于志斌(中国医药保健品进出口商会,北京 100010)

通过对2010年中药进出口的多角度分析与研究,希望能帮助业内相关同仁对中药进出口形势有更深入的了解。

中药;进出口;分析;展望

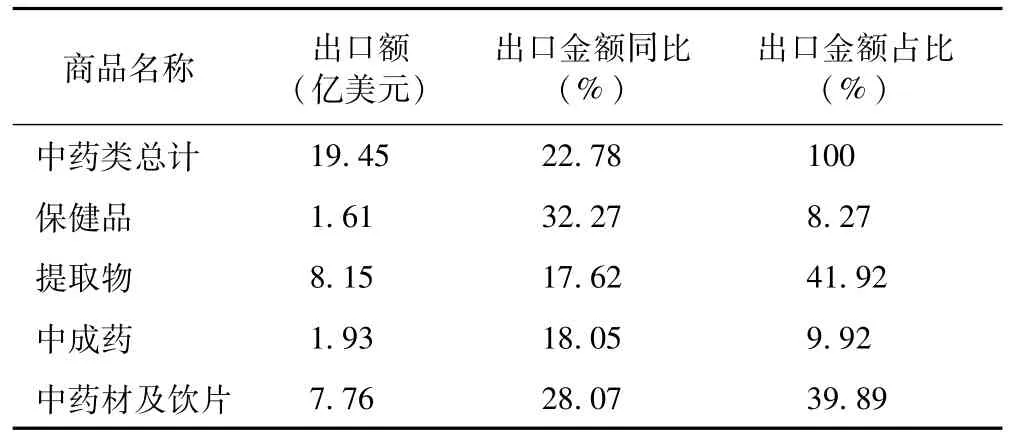

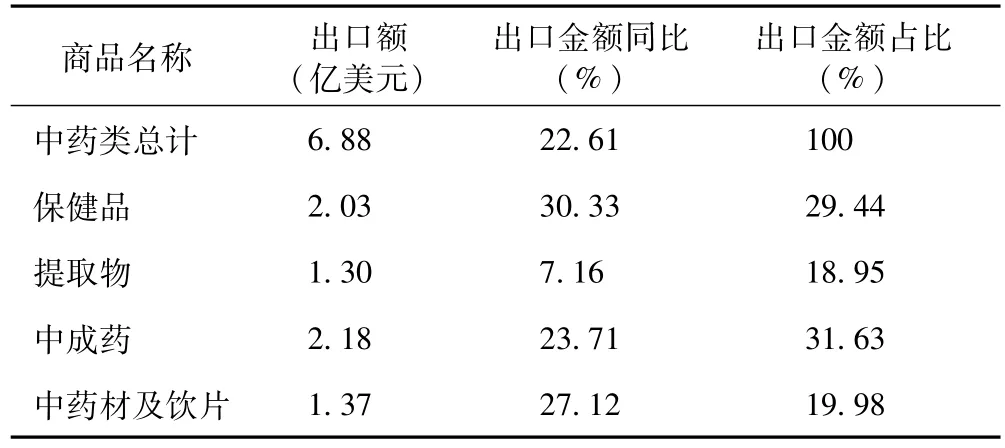

随着金融危机阴霾的逐渐消退,全球市场对中国医药产品需求回暖,我国医药外贸加快了增长步伐,国际日趋盛行的绿色回归理念也为我国中药出口提供了难得的发展契机。2010年,我国中药商品进出口额为26.32亿美元,同比增长22.74%。其中,出口额19.45亿美元,同比增长22.78%;进口额6.88亿美元,同比增长22.61%。

1 中药进出口基本概况

1.1 中药各商品进出口普遍增长,提取物仍为出口主力

2010年,提取物出口额为8.15亿美元,同比增长17.62%,占中药商品出口总额的41.92%,依然是中药商品出口的主力;提取物进口额为1.3亿美元,同比增加7.16%,占中药商品进口总额的18.95%。2010年中药材饮片出口额为7.76亿美元,同比增长28.07%,占中药类产品出口总额的39.89%。中成药出口额为1.93亿美元,同比增长18.05%;进口额为2.18亿美元,同比增长23.71%,中成药贸易自2008年开始呈现逆差,并一直延续至2010年逆差额有所加大。保健品出口额为1.61亿美元,同比增长32.27%;进口额2.03亿美元,同比增长30.33%,保健品进出口虽然在中药商品贸易中同比增幅最大,但是依然呈现较大逆差。从2003年到2010年一直是逆差(除2006年外),2010年逆差额达到4200万美元,创历史新高。

表1 2010年中药各商品出口情况

表2 2010年中药各商品进口情况

1.2 中药出口以传统市场为主,东盟成为新亮点

日本、中国香港、美国以及韩国依然是传统中药的主要出口市场,2010年出口增幅均超过10%。这四个市场的出口额占整个中药出口额的48.71%。

欧盟是世界上最大的植物药市场之一,也是我国中成药出口的主要目的地之一。2004年3月31日欧盟颁布的《传统植物药注册程序指令》规定,所有在欧盟市场销售的植物药都必须在2011年4月30前按照新法规完成注册,并得到上市许可。若没有进行传统药注册,现在以食品、保健品等方式在欧盟市场上流通的中药将被禁止销售。2010年中国对欧盟中成药出口金额为1252.38万美元,同比增长仅为15%,远低于前几年中国对欧盟中成药出口额的年均25%的增长幅度。虽然面对注册费用高、市场规模小、出口欧盟增势放缓等问题,但部分中药企业并未对欧盟市场失去信心,已经开始进行相关注册工作,商会也在力促 “外贸发展促进资金”对该项目进行支持。

2010年1月中国-东盟自由贸易区协议正式实施,我国与东盟各国间中药类商品的关税大幅降低,同时,通关更加便利。受此影响,2010年中国对东盟中药进出口额同比增加了28.05%,为4.22亿美元,高于我国中药进出口年平均增幅6个百分点。其中,出口3.37亿美元,同比增长26.97%;进口0.85亿美元,同比增长32.55%,进出口均呈现迅猛增长。马来西亚、越南和新加坡是我国中药出口的主要市场。马来西亚以进口我国植物提取物为主,越南则以中药材、中药饮片的进口为主。新加坡由于有比较完善的中成药注册管理规定,中成药市场相对成熟,成为我国中成药出口东盟的主要目的国之一。

1.3 出口企业结构呈现多元化趋势,私营仍占大头

2010年,中药类产品出口企业共计3263家,比2009年增加332家,民营企业成为出口主力军,出口金额占比高达48.02%;三资企业出口金额占比29.12%;国营企业出口金额占比仅为22.7%。值得关注的是,在民营企业中,私人企业的出口量占九成以上。

从事中药类产品进口的企业为1591家,三资企业进口3.02亿美元,占比43.84%;民营企业进口金额3亿美元,占比43.64%;国有企业进口仅有8558万美元,占比12.44%。

2 中药各商品出口特点

2.1 中药材、中药饮片涨价为全年主线

2010年从年初开始,我国中药材价格出现了大幅的增长。全国市场上537种常用中药材中有84%价格上涨,其涨幅一般在5%~180%之间。其中,以太子参的涨幅最为明显,全年涨幅达到353%;党参涨幅高达162%;三七涨幅达68%。其他中药品种如冬虫夏草、当归等都出现了不同程度的涨价。

由于国内中药材价格上涨,带动了中药材、中药饮片出口增长了25.9%,出口金额为5.09亿美元,出口平均价同比增长13.4%。部分药材(贝母价格同比增长454%;田七价格同比增长245%;冬虫夏草价格同比增长142%;黄连价格同比增长61%;白术价格同比增长51%)价格持续上涨,但这些价格暴涨的中药材成交量普遍出现了30%~40%的萎缩。

中药材大幅涨价的主要有三个因素:第一,从2010年年初开始,我国西南地区先后经历了干旱、洪水、泥石流等一系列自然灾害,因此,西南地区很多中药材减产甚至绝收,由于西南地区的中药材产量和种类占据整个中药市场50%以上,直接导致中药材供应减少。第二,中药材的需求不断扩张。由于中药在治疗一些慢性病方面具有较好疗效,因此,越来越多的人开始服用中药调理身体,使得我国保健品行业的市场规模不断扩大,目前已经位居全球第二,因为保健品的原料多为中药材,从而引发了中药材价格飞涨。第三,游资炒作促使中药材价格非理性增长。如果把需求增加、气候因素归结为可接受的理性增长原因,那么,游资炒作就是一种非理性原因。在国家对楼市的宏观调控下,游资从楼市撤出的资金不少于3000亿,这3000亿中的一部分资金流入了中药材市场,囤积居奇,直接导致了中药材价格的上涨。

2.2 提取物出口延续涨势

2010年植物提取物出口额为8.15亿美元,同比增长17.62%,继续保持了增长态势,并连续多年占据中药出口商品的首位。植物提取物各月度出口基本平稳,出口额保持在6500万美元上下,说明国际上对植物提取物的需求依然旺盛。

从出口产品结构看,出口金额增幅最大的是天然色素类产品。从单一品种方面,甜菊提取物的出口金额增势明显,出口排名前十的企业中有三家是以甜菊提取物出口为主。另外,辣椒红色素以及叶黄素等食品用色素也是近年来出口增长的热点品种。

植物提取物产业具有一定的集群效应,各个省市的植物提取物产业各具特色。比如,山东省以生产食品添加剂用途的植物提取物为主,而浙江、上海以生产药用及保健品用途的植物提取物为主。从统计数据看,2010年以出口食品添加剂和香精香料植物提取物为主的省份,出口额都有大幅度增加,如山东和江西,甜菊提取物出口增幅较大,云南香精香料的出口增幅也比较明显。以出口药用及保健品用植物提取物的省市,出口则有小幅下降,如浙江和北京。

2010年,我国植物提取物主要出口市场依然是日本和美国,出口额均超过1亿美元,但出口增幅一直处于疲软之势,均低于10%。最引人注目的是欧盟市场,以德国、法国、英国为主的欧盟国家,2010年进口我国植物提取物增幅超过60%,产品大多用于植物药以及食品补充剂。各国生产保健品、食品、饮料以及天然健康产品都需要天然植物的提取物,而且用量很大,这为我国中药植物提取物的出口提供了广阔空间。尤其面对欧盟草药注册指令的到期,国内多数中药企业很难在短时间内完成以药品形式的注册,因此,对欧盟出口中药提取物是一条出路。2010年我国对欧盟植提产品出口额为1.82亿美元,同比增长49.15%,远高于我国植提产品出口的平均增幅。但还应该注意到,近年来,国际上对重金属和农药残留等要求愈加严格,我国中药提取物的生产技术和产品质量需不断提高,产品结构需进一步优化。

2.3 中成药贸易持续逆差

2010年,我国中成药进出口达4.11亿美元,同比增长21%。其中,出口1.93亿美元,同比增长18.05%;进口2.18亿美元,同比增长23.71%,中成药贸易自2008年开始持延续出口逆差,2010年逆差额增势加大。

2010年,中国出口中成药到143个国家和地区,其中,出口额增幅较大的国家为新加坡、马来西亚和香港;出口额下降较大的国家为贝宁、俄罗斯和韩国。2010年中成药主要进口来源地是德国、中国香港和日本,其中,德国和日本进口增幅分别达到52.44%和52.86%。

中国香港、日本和美国仍是我国中成药主要出口市场,三地占我国中成药出口的57%左右。香港是我国中成药出口最集中的地区,出口比例高达41.7%,金额为8049万美元,同比增长19.53%左右。主要原因有:一是香港本地对中成药的消费需求旺盛;二是部分香港客商在美欧等国设有分公司,香港已成为中成药对全球出口的中转站。

2.4 保健品进出口增幅明显,逆差依旧

据海关统计,2010年我国保健品出口1.61亿美元,同比增长32.27%;进口2.03亿美元,同比增长30.33%。出口国家和地区有98个,其中,出口额增幅较大的国家为美国、越南和印尼;出口下降较大的国家和地区为沙特和中国香港。

美国和日本是我出口主要国家,占我国保健品出口的六成以上。但是近年来,我国保健品对日本出口的增势放缓,主要由于日本对特定保健用食品的要求较严,使企业在研制生产方面投入资金较多,收益并不大。有资料显示,日本整个健康食品的发展不容乐观。据统计,2005年以来,日本健康食品的市场总量呈现逐步递减态势,预计在2012年前,该市场都将是逐步放缓的发展过程,整个市场的恢复要到2013年。2010年,我国对日本保健品的出口额为3050万美元,同比增长仅为2.59%,受日本保健品市场消费不振、定单减少等因素的影响,2010年我国对日本鲜蜂王浆和鲜蜂王浆粉的出口同比出现了一定程度的下降。我国对北美和欧盟等传统市场的出口继续保持增势。

2010年,中国保健品出口以鱼油、肌醇、海藻和蜂王浆类产品为主,主要出口省市为浙江、广东、山东和江苏等,其中,山东、上海和广东等地出口增幅较大,安徽和青海地区保健品出口下降较大。三资企业和民营企业仍是保健品出口的主力军,两者占中国保健品出口的89.56%。

3 2011年展望

我国政府一直倡导中药 “走向世界”,行业中更是涌现出同仁堂、天士力等一大批优秀企业,在海外设立连锁店、形象店,用一种崭新的营销模式把中药保健品带到世界各地。与此同时,我们也看到,各国对进口中药类产品的标准在逐步提高,部分国家出台了法令法规。因此,想让中药真正 “冲出亚洲、走向世界”,提高行业集中度、实现规模效益、严格质量控制才是必然之举。随着新医改的不断推进,国内中药企业的兼并重组,提升产品质量、打造品牌将是未来中药行业发展的主题。

随着国际市场对绿色产品需求的持续增长,中药产品在出口方面将继续保持增势,优势产品主要是植物提取物、中药材、中药饮片、保健品类商品。国外进口商直接到中药材种植基地进行采购的贸易方式也日趋规范和盛行,这种减少中间环节的购销模式在对抗国内劳动力成本提升,企业出口检测、运输、保险投入加大而导致的利润降低起到了助力作用。在国际市场对中国中药类产品继续保持旺盛需求的同时,我们也要看到美国cGMP法令的出台、韩国中药材进口实施电子数据库核查管理、欧盟《传统植物药注册程序管理》的施行,这些法律措施都是摆在中药企业面前的 “考卷”,如何练好内功通过大考、积极应对挑战是我们中药行业2011年以及今后一段时间内须要解决的重要课题。

猜你喜欢

保健医苑(2022年1期)2022-08-30

中老年保健(2022年3期)2022-08-24

中国生殖健康(2020年5期)2021-01-18

今日农业(2020年18期)2020-12-14

玩具世界(2020年6期)2020-12-06

海峡姐妹(2020年10期)2020-10-28

好日子(2019年4期)2019-05-11

中国生殖健康(2018年5期)2018-11-06

瞭望东方周刊(2018年7期)2018-03-02

中国有色冶金(2018年1期)2018-02-01