当前我国房地产市场面临的货币环境评议

2011-11-02 01:48:35张晓云

河北工业大学学报(社会科学版) 2011年1期

叶 莉,张晓云

(河北工业大学 管理学院,天津 300401)

当前我国房地产市场面临的货币环境评议

叶 莉,张晓云

(河北工业大学 管理学院,天津 300401)

当前国内房地产市场面临的外部货币环境异常复杂,本文立足于开放经济条件下,对当前我国房地产市场面临的货币环境进行考量。首先,将视野向世界范围延伸,对国际货币环境进行扼要评述;其次,根据当前最新调控政策,对未来走势作出判断;最后,对我国房地产市场调控中,货币政策面临的风险进行分析,为进一步进行政策调控提供更为可靠的理论依据。

国际货币环境;国内货币环境;货币政策调控风险;

引言

我国房地产市场的发展黄金期始于2001年,之后十年房地产价格节节攀升,截至2010年末众多二三线城市也已进入万元时代。快速上涨的房地产价格不仅给百姓带来沉重负担,亦严重威胁着国家金融稳定。自2003年起,政府开始对房地产市场进行调控。随着房地产市场不断升温,调控措施不断拓宽,调控力度亦不断加深,房地产业面临的国内调控环境日益严峻。

2010年,国际经济局势不容乐观,美国非常规货币政策造成国际货币环境异常宽松,其他国家纷纷效仿,热钱持续涌入新兴市场国家进行套利套汇。为应对此严峻国际形势,一些地方政府出台了房地产市场调控以来最严厉的限购措施,我国房地产市场又一次成为多方力量较量的核心地带。面对各方压力,房地产市场面临的不确定性正日益增加。在此背景下,我们更应该对国际国内关键信息予以充分的思考和判断,以防重蹈日美之覆辙。

一、当前货币环境评述

(一)国际货币环境

1.国际低利率货币环境

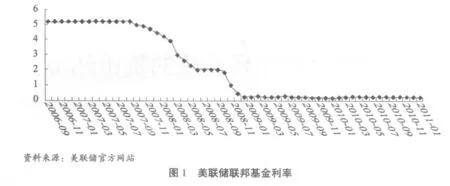

2010年9月份,全球多国央行迎来新一轮议息进程,几大重要央行议息结果随之出炉:欧洲央行维持1.0%的低利率不变,英国央行维持0.5%的超低利率不变,日本央行维持“零利率”政策不变,截至该时全球维持超低利率环境已超过19个月之久。迈进2011年,美国仍深陷高失业率泥潭,欧债危机亦悬而未决,全球低利率环境得以继续持续。其中,美国作为我国第一大贸易伙伴国、第一大债务国,其货币政策基调显得更为重要。如图1(见下页)中所示,自2008年12月份,美国将联邦基金利率降至0.25%之下,之后该基础利率一直在0%-0.25%之间徘徊,最低利率曾达到0.08%。美联储维持低利率政策目的在于,刺激国内信贷增长,从而带动经济增长,就业率增加。但是由于美国经济结构“空心化”严重,实体经济不具备与新兴市场国家竞争的资源与人力成本优势,而虚拟经济在金融危机重创下复苏尚需时日,美联储执行的宽松货币政策并没有有效刺激国内经济增长,反而导致大量流动性进入新兴市场国家寻找投资投机机会。

廉价货币正在积攒力量,我国面临的国际货币环境正面临通胀考验。各国经济首脑对宽松货币政策的退出时机避而不谈,不仅如此,世界主要经济体正在酝酿推出新一轮货币刺激政策,而之前甚嚣尘上的消减赤字计划也频频受阻。究其原因,有以下几点可以解疑释惑。一是,一些发达国家政府全面实施的减赤计划,带来了经济增速放缓压力;二是,各国正面对着久不见改善的较高失业率压力;三是,一些新兴市场国家率先复苏带来的政治压力。因此,各国政府维持宽松货币环境的博弈结果便不足为奇。

2.外汇占款膨胀

各国维持宽松货币政策,必然会引起我国外汇储备又一次激增,在国内货币供应市场上,过多流动性充斥已成必然。如图2所示,外汇储备总额继7月份突破2.5万亿美元之后,仅两个月之后就突破了2.6万亿美元关口,仅9月份一个月,我国外汇储备就增加1 005亿美元,创下有统计数据以来最高,截止到2010年末,我国外汇储备已达2.8473万亿美元之多,预计2011年我国国际收支仍将维持顺差格局,加之汇差利差收入将继续推动短期资本流入,我国外汇储备突破3万亿已成定局。

与之相呼应,7月新增外汇占款2 895.65亿元,较 8月份增加 19.19%。10月新增外汇占款高达5190.47亿元人民币,打破9月份外汇占款最高记录,刷新30个月以来的最高记录。截至2010年12月末,我国外汇占款总额已经高达2.9万亿元,增长十分迅猛。在国内内生货币环境下,7月份,全国36个大中城市房价环比上涨了1.61%,8月份,更创下月增9.3%的历史最高,9、10月份房价继续维持高烧,9月份36个大中城市月增长率达9.1%,10月份全国70个大中城市房价同比上涨8.6%,11月份全国70个大中城市房屋销售价格同比上涨7.7%,热钱出入最为频繁的几大沿海城市甚至出现了坐地起价情形,我国房地产市场正面临着国际热钱的新一轮狙击。

(二)国内货币环境

1.通胀指数与房价指数同向

当前我国货币政策正面临通胀率高企的胁迫,2010年8月份国内CPI同比增速至3.5%,达到8个月以来最高,9月份CPI涨幅3.6%,达到23月内新高,10月份CPI涨幅高达4.4%,创26月内最高,11月CPI同比上涨5.1%,创28个月新高,之后便一直在高位盘旋。与CPI上涨同步,8、9、10、11、12月份,我国房地产价格指数增长率连续四个月突破7.5%。综合各方因素考虑,中国人民银行连续数次提高金融机构存贷款基础利率,截至发稿时,金融机构一年期存款基准利率由原来的 2.75%提高到3%,一年期贷款基准利率由5.81%提高到6.06%。2010年11月16日、11月29日,12月20日,2011年1月12日,2月25日,中央银行又连续五次上调存款准备金率,法定存款准备金率现已达到19.5%的历史高位,如表1中所示。

造成CPI大幅上涨的原因,一方面是这段时间贸易项目、资本项目双顺差带来内生货币增长,以及美元贬值刺激国际大宗商品价格大幅上涨带来输入性通胀;另一方面是,国内劳动力成本和原材料价格上涨带来结构性通胀。在连续几个月CPI大幅攀升背景下,又进一步刺激市场流动性涌进房地产行业,推高房价指数。这一时期,房价和CPI走势的趋同为此次大剂量的紧缩性货币政策奠定了基础。

表1 2010年存款准备金率历次调整一览表

2.紧缩政策意图

中央银行执行加息政策意义特殊,首先,这一时期,通胀率与房价变化趋同性不断增强,采取加息措施调控房地产市场不会带来负面影响。同时,加息措施配合房地产限购令相继推出,对楼市的调控意味非常明显,可以有效打压市场投机氛围。其次,此次采取不对称加息方式,长期存款加息幅度大于短期存款加息幅度,意在吸收存款、回收市场流动性的同时,保证贷款质量,维持经济增长速度。第三,国际方面,由于美欧日等发达经济体央行依旧维持低利率政策不变,澳大利亚、挪威、印度、巴西等经济体已经先后加息对抗国际通胀压力,在此背景下,此次加息证明央行对国际流动性泛滥的担忧,如果国内房价与CPI依然居高不下,不排除继续加息的可能。

另外,中央银行在三个月内三次上调存款准备金率,金融机构的存款准备金率已突破18%的历史纪录,达到19.5%的历史高位,如果算上差别化上调存款准备金率,一些大型金融机构的准备金率已高达19.5%至20%。此举表明央行已经重启数量型货币政策工具,采取强硬手段回收国内流动性。除此之外,小产权处理方案及房产税等调节手段也正在酝酿与试行之中,如果年内房地产价格仍然高烧不退,就会引发更严厉的调控措施出台。

虽然面临的国内货币环境极为负面,但是从深层次来看,我国房地产市场需要紧缩货币政策及各种限购措施的暂时约束。从美日两国房地产泡沫破裂的国际经验中可以发现,房地产市场的繁荣周期长则十年,短则五年,高位回调是一个必然过程,我国也不可避免会经历这一过程。为了减轻房地产价格回调对国民经济的过大影响,保障国家经济稳定,必须防止泡沫的继续吹大,这就要求政府必须在泡沫继续吹大之前截断供给其非理性繁荣的养料。怎样才能在极为宽松国际货币环境下,抑制热钱的继续注入,只有执行紧缩货币政策同时搭配强制性限购措施,才能达到此效果。截至发稿时,我国一线城市房地产成交量已经出现下降,调控措施初见成效,但是作为特殊时期的权宜之计,我们不得不考虑紧缩性货币政策面临着种种风险。

二、货币政策风险

(一)历史案例

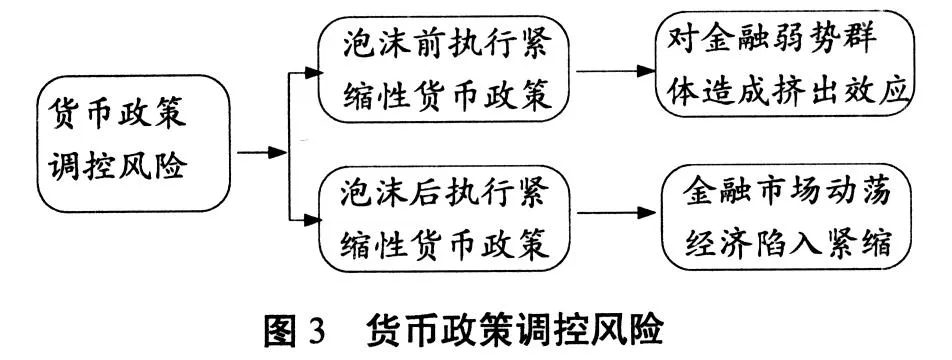

内生性货币环境成为我国房地产市场价格膨胀的动力源泉,这意味着我国房地产市场价格膨胀的外部货币环境已经具备,即使货币当局针对基础货币投放进行冲销,由于结售汇制度下双顺差的传导作用,国内市场上仍然会充斥着大量内生性的流动性。此时执行紧缩性货币政策,减少银行信贷成为调控房地产市场的首选手段,但是历史上并没有依靠货币政策调控房地产行业的成功经验。无论是在房地产泡沫形成之前,还是在房地产泡沫已经形成之后,紧缩性货币政策都会造成对经济的负面影响。如图3所示,泡沫形成前,执行紧缩型货币政策,会增加金融弱势群体的融资难度,造成挤出效应。泡沫形成后,执行紧缩型货币政策,会引发金融动荡和经济衰退。货币调控房地产行业的高风险性,增加了各国政府的调控难度。

例如,美国未使用货币政策进行事前干预。此次美国次贷危机发生前,即使已经意识到存在房地产过热,美联储仍然不在事前进行干预,这客观上为房地产业的价格膨胀提供了宽松的货币环境和监管环境。以美联储成熟的调控能力而言,之所以不使用货币政策进行事前调控是有客观原因的。一般货币政策工具在房地产调控方面是一种钝性工具,一般性货币政策对资产价格的控制效果十分有限,并且风险很大,会造成对国际实体经济和弱势行业的严重创伤,减缓经济增长步伐,使失业率激增。由于货币政策钝性,包括美联储在内的各大央行均未将房地产价格作为货币政策目标。另外,日本使用货币政策刺破房地产泡沫的教训,仍为世界各国警惕。在房地产价格泡沫业已存在的情况下,使用大剂量强硬的紧缩性货币政策工具,刺破泡沫,可能引发大规模经济衰退。更为严重的是,在银行、房企资产负债结构失衡情况下,刺破泡沫会导致大量不良资产,使得重新启动经济十分困难。日本在刺破房地产泡沫之后,执行宽松的货币政策已经20年有余,但是由于银行等金融机构大量呆账坏帐无法有效清理,资本亏蚀严重,无法发挥资金融通作用,经济复苏遥遥无期。

(二)我国面临的货币政策调控风险

首先,非常规货币政策引发的热钱投机和流动性泛滥,是我国执行紧缩型货币政策的重要原因,但是,热钱的活跃依赖于美日欧的宽松货币环境,超低利率是热钱赖以生存的基础,此次由美次贷危机引起,持续一年半之久的宽松货币环境还能持续多久,具有不确定性。杠杆交易下,热钱极为关注于美日欧的货币政策基调,一旦该国国内出现让人不安的通胀率,热钱会是第一波套现离场的排头兵。随之,我国国内市场上的流动性就会急速下降,流向房地产行业的投机资金将会带来持续不断的卖盘压力,风云变幻极可能就是短短几天的事情。

其次,就我国实际情况而言,一般货币政策工具调控一般价格和实体经济比较有效,但是对于调整房地产业,若执行过于强硬的紧缩性货币政策,反而会引发严重的不良后果。首先,实体经济不具备承受频繁变动货币政策的弹性。寻找增值是货币资本本性,货币供给内生性增强,无法有效对冲的情况下,大量货币需要出口。频繁动用法定存款准备金,执行强硬的紧缩性货币政策,挤压出的可能是对货币政策更敏感的一般实体经济,特别是金融服务的弱势群体,比如中小企业和“三农”,造成资金投放总量平衡下的结构失衡和资源配置扭曲。其次,经济后果难以预料。刺破房地产价格泡沫之后,执行扩张性货币政策以阻止经济衰退是必然选择,但是其有效性和滞后性难以确定。可能基本无效,比如日本。也可能会造成通胀预期,引发另一场泡沫,比如上世纪美国IT泡沫破裂后,由于宽松货币政策引起的房地产泡沫。一般性货币政策工具调控效果风险很大,故是否执行大剂量的紧缩货币政策需要慎重考虑。

一方面,受到美日欧宽松货币政策和新兴市场经济复苏的拉动,全球大宗商品指数不断攀高,金价再创新高,粮食价格亦走出不错的收益率曲线,国内CPI同比增长率突破4%的警戒水平,通胀压力不断增大;另一方面,全球经济增长乏力背景下,执行紧缩货币政策有可能对我国实体经济造成严重负面影响,紧缩性货币政策面临的风险不容小觑。

三、结语

本世纪初的前二十年是重要的战略机遇期,改革开放到达冲关阶段,同时,作为一个拥有13亿人口的泱泱大国,年增长率必须保证8%以上,才能保证经济社会的稳步进步。房地产市场为我国经济发展做出了极大的贡献,但是,必须防止这个行业成为一个TOOBIGTOFALL的行业,房地产市场不能成为捆绑在我国国民经济上的定时炸弹。近期来看,我国房地产市场正面临着多股势力狙击,承受着极大的流动性压力。一方面是动荡不安的国际经济金融局势,另一方面是国内经济结构调整压力。深刻地理解房地产行业的重要性和当前面临的巨大风险,政府的调控决心异常坚决,我国的房地产市场面对着越来越大的不确定性,何去何从,关乎国计民生,万万不可小觑。从长远来看,我们期待着我国房地产行业规划表能够尽快出台,期待着我国房地产市场就此走向健康良性发展的进程,一个充满风险投机泡沫的房地产市场,是不可能长久存在的,前车之鉴,决不允许房地产行业蕴藏的巨大风险成为投机客绑架国民经济的金融工具。

[1]程均丽.异质预期下的货币政策:相机还是承诺 [J].国际金融研究,2010(3):11-15.

[2]郭伟.资产价格波动与银行信贷:基于资本约束视角的理论与经验分析 [J].国际金融研究,201(4):22-27.

[3]陆晓明.中央银行在控制资产价格膨胀中的作用——一个系统性解决方案 [J].国际金融研究,2010(2):23-28.

[4]杨伟,谢海玉.资产价格与货币政策困境——善意忽视能解决问题吗? [J].国际金融研究,2009(11):25-30.

[5]余明.资产价格、金融稳定与货币政策 [M].北京:中国金融出版社,2003:30-70.

CurrentMonetaryConditionsforDomesticRealEstateMarket

YE Li,ZHANG Xiao-yun

(School of Management,Hebei University of Technology,Tianjin 300130,China)

Atpresent,theexternalmonetaryconditionsfordomesticrealestatemarketareverycomplicated.This article,based onthe opening-up economic situation,focuses on the currentmonetaryconditionsfor domestic real estate market.First,international monetary conditions are examined.Second,the future of monetaryconditionsfor domestic real estate marketis predictedaccording tothe latestpoliciesofmacroscopic readjustmentandcontrol;finally,theriskofthemarketisalso analyzed,thusoffering morereliable theoretical basis for further policy regulation.

international monetary conditions;domestic monetary conditions;risk of monetary policy

F833

A

1674-7356(2010)04-0075-05

2010-12-10

本文为天津市哲学社科基金资助项目“低碳经济战略与全球经济治理研究(TJZZ10-133)”的阶段性成果

叶 莉(1963-),女,满族,北京人,河北工业大学管理学院教授,研究方向:金融工程与风险管理;

猜你喜欢

环球时报(2023-03-22)2023-03-22 15:18:28

作文周刊·小学一年级版(2022年20期)2022-05-07 01:15:17

英语文摘(2021年6期)2021-08-06 08:40:36

趣味(数学)(2021年4期)2021-08-05 07:58:46

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年22期)2019-05-21 03:14:50

小学生学习指导(低年级)(2019年5期)2019-04-29 09:11:26

小学生学习指导(低年级)(2018年4期)2018-03-12 06:14:48

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:10