我国股票市场非线性特征的检验与分形验证

2011-11-02 01:48:35梁秋霞葛腾飞金道政

河北工业大学学报(社会科学版) 2011年1期

梁秋霞,葛腾飞,金道政

(安徽工业大学 工商学院,安徽 马鞍山 243002)

经济与管理

我国股票市场非线性特征的检验与分形验证

梁秋霞,葛腾飞,金道政

(安徽工业大学 工商学院,安徽 马鞍山 243002)

长期以来,资本市场理论一直为线性范式所主宰,市场被认为是静态的、均衡的、有效的。然而随着一些异常现象的出现和非线性理论的发展,人们开始逐渐认识到线性范式的缺陷和失灵,非线性的理论和方法正在成为资本市场研究方法的主角。本文先对我国股票市场的非线性特征进行定性分析,然后通过实证检验说明我国股票市场不服从传统理论假定的正态分布,最后验证我国股票市场具有分形特征。

非线性;正态分布;分形特征

一、问题的提出

有效市场理论 (EMH)一直在股票市场研究领域占据着主导地位。有效市场理论认为股票市场上股票价格在各交易日的收益是彼此独立的,价格变动过程是一个随机游走过程,其概率分布服从正态分布[1]。建立在有效市场理论基础之上的传统经典资本市场理论:马柯威茨的均值——方差模型、资本资产定价模型 (CAPM)、套利定价模型 (APT)、Black-Scholes期权定价模型 (OPM)等都依赖于以下几个核心假设:理性投资者、有效市场、随机游动。其特点是对正态分布及有限方差的存在有着很强的依赖,即特别强调序列独立(不相关)。然而股票市场的参与者不一定在任何时候都回避风险,市场也不是一直井然有序,如“季节效应”和“小公司效应”的普遍存在,在实际生活中人们往往以一种非线性方式对信息做出反应。这表明股票市场收益率正态分布假说和有效市场假定的失效。

本文先对我国股票市场的非线性特征进行定性分析,然后通过对上证综指和深圳成指日收益率、周收益率、月收益率的基本统计量、J-B和K-S检验、直方图与正态分布的拟合、正态性检验的 P-P图等角度进行检验,说明我国股票市场不服从正态分布,最后通过R/S分析方法验证我国股票市场具有分形特征。

二、我国股票市场非线性特征的定性分析

传统股票市场理论认为股票市场是一个均衡的线性系统。当没有外生变量因素影响时,股票市场的价格不会发生变动;在受到扰动时,股票的价格将偏离均衡产生相应的变动。但是价格的变动以线性的方式回应外来因素的冲击,并很快调整到新的均衡价格,系统回到均衡。例如当股票价格由于某些外在因素而上涨时,买量将会减少,需求的减少将使得股票价格下降。具体价格变化的模式如图1所示。价格上涨偏离均衡

买量减少价格下降新的均衡

图1 传统股票市场理论价格变化的模式

但是我国股票市场在实际运行过程中并不是一直如此的秩序井然。非对称的供给需求、非对称的经济周期波动、信息不对称性、货币的对称短缺、资本变量迭代过程中的时间延滞、人类行为的“有限理性”、热钱流动等都是我国股票市场非线性特征的表现[2]。

我国股票市场属于尚未成熟的资本市场,短期投机的现象比较多。由于投机性强,我国股票市场主要出现两种现象:暴涨暴跌频繁交替出现的“混沌”现象,如429点(1992年5月12日)涨至1 302点(1992年5月28日)跌至415点(1992年12月10日)、3 478点(2009年8月5日)跌至2 650点(2009年9月1日)涨至2 962点(2009年9月18日),和长期牛市后长期熊市的“泡沫”现象,如1 783点(2004年4月8日)跌至998点(2005年6月9日)为熊市,涨至6 124点(2007年10月16日)为牛市,跌至1664点(2008年10月28日)为熊市。

图2是对股票市场中一个暴涨暴跌周期模式的描述。当价格上涨幅度超过某一很小的临界水平时,就会引起投机者的集体行动:都买进该股票,甚至其他行业的资金(包括热钱)也开始涌入股票市场,从而引起股票价格暴涨。价格暴涨到一定程度之后股票的价格严重高于价值,系统达到最不稳定的状态。这时必然会有越来越多的人抛售股票以便变现获利,所以价格会在某一点停止上升并开始下降,这又会引发价格暴跌。暴跌到一定程度之后必然有越来越多的人入市购买以备获利,这又会引起新一轮的暴涨,如此循环往复,形成“混沌”现象。

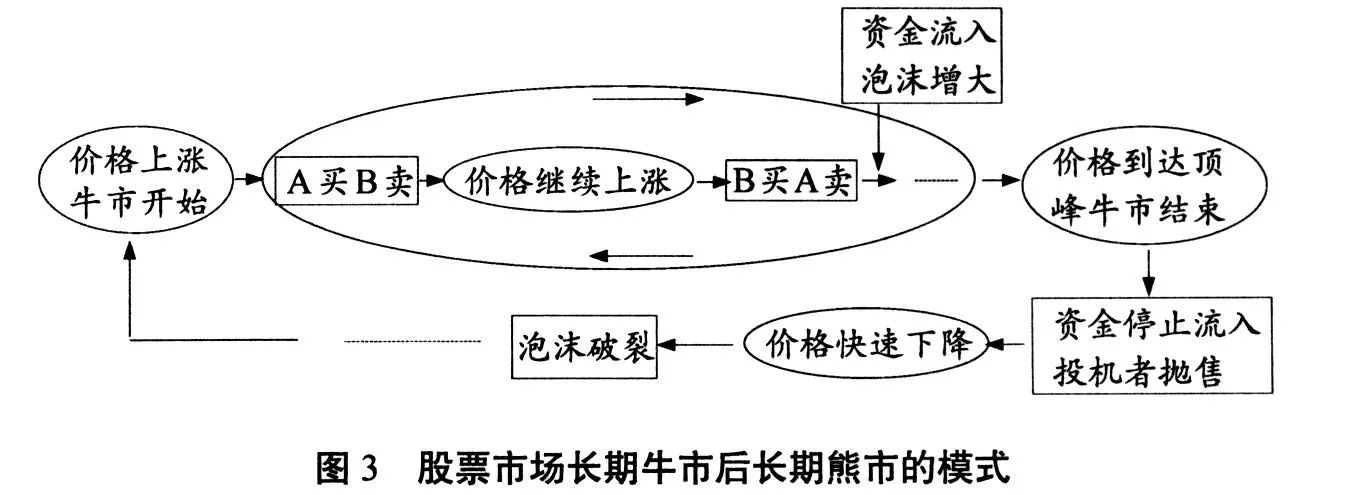

我国股票市场容易出现的另一现象是长期牛市后长期熊市的“泡沫”现象。图3是对我国股票市场中长期牛市后长期熊市“泡沫”现象模式的描述。在这个过程中,只要外界资金持续流入的时间越长,牛市持续的时间就越长,泡沫就越大。一旦由于某些因素的综合影响,外界资金不再持续流入,泡沫就会破裂。泡沫破裂时损失最大的是股票的最后买入者。他们在高位买入,而且人数众多。沉痛的损失使得这些人长时间不再进入股市,这样市场长期低迷,进入长时间的熊市。

不论是暴涨暴跌频繁交替出现的“混沌”现象还是长期牛市后长期熊市的“泡沫”现象本质都是股票价格远离均值,表现在具体分布上就是不服从正态分布,呈现出“尖峰”和“胖尾”态势。

通过比较与定性分析可以发现我国股票市场与传统股票市场理论价格变化的线性模式并不相符,而应该是一个复杂的非线性系统。当这个系统内部的控制参数不断改变,系统将可能从稳定状态过渡到不稳定状态或混沌状态;当内部控制参数达到系统突变的阀值时,股票市场的能量处于一种高度积累和对扰动高度敏感的状态,系统极易发生突变造成股票市场的急剧质变甚至酿成金融危机[3]。指数。数据来源于中投证券大智慧行情软件。

1.基本统计量以及J-B、K-S检验

通过对SPSS和Eviews分析结果整理,表1和表2分别列出了上证综指和深圳成指日、周、月收益率指数的基本统计量以及J-B检验统计量、K-S检验的Z统计量。

从表1可以看出上证综指日收益率的偏度小于0,分布呈现左偏态势。周收益率和月收益率分布的偏度均大于0,分布呈现右偏态势,均不符合正态分布偏度为0的标准。另外,三者的峰度均远大于3,与正态分布相比,呈现尖峰态势,值越大,分布图形越尖峭。J-B检验和K-S检验统计量对应的概率水平(p值)均远远小于1%、5%的显著性

表1 上证综指收益率指数的统计特征

表2 深圳成指收益率指数的统计特征

三、我国股票市场的非正态特征检验

本文分别通过对上证综指和深圳成指日收益率、周收益率、月收益率的基本统计量、JB和KS检验、直方图与正态分布的拟合、正态性检验的P-P图来说明我国股票市场的非正态特征。

数据选取上证综指1990年12月24日到2010年12月23日之间的日收盘指数、周收盘指数、月收盘指数和深圳成指1991年4月4日到2010年12月23日之间的日收盘指数、周收益指数、月收盘水平,因而都拒绝了原假设,说明三种收益率序列均不服从正态分布。

同样,从表2可以看出深圳成指日收益率、周收益率和月收益率分布的偏度均大于0,分布呈现右偏态势,均不符合正态分布偏度为0的标准。另外,三者的峰度均大于3,与正态分布相比,呈现尖峰态势。J-B检验和K-S检验结果显示三种收益率序列均不服从正态分布。

2.频率直方图拟合检验

图4和图5分别描述的是上证综指和深圳成指日收益率的直方图与正态分布的拟合情况。

从图4和图5还可以看出上证综指和深圳成指日收益的频率直方图与正态分布曲线之间的显著差异。相比较正态分布而言,上证综指和深圳成指收益率频率直方图均明显表现出“尖峰”和“胖尾”态势。在均值附近聚集了大量的收益率数值,而在直方图的左右两侧尾部仍散布着一些不可忽视的收益率数值。

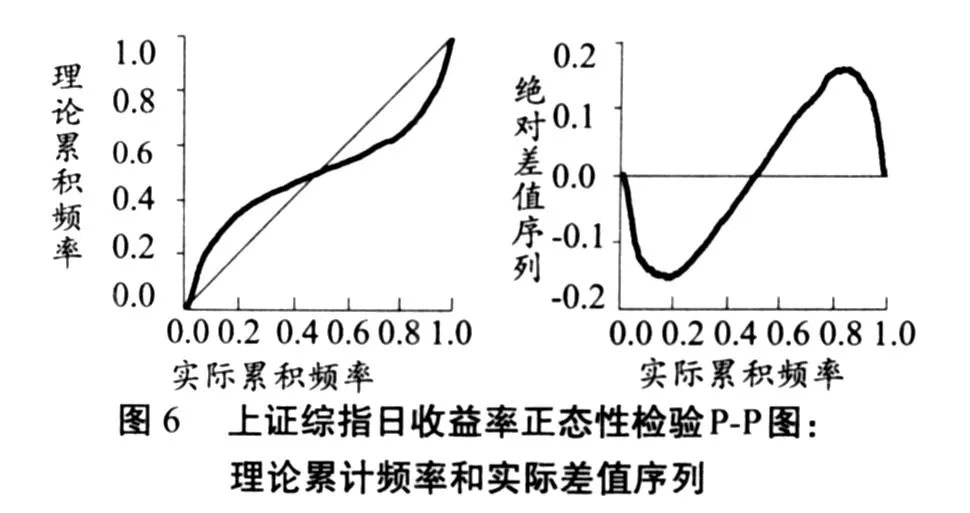

3.正态性检验的P-P图分析

图6和图7分别描述了上证综指和深圳成指日收益率正态性检验的理论累计频率和实际差值序列与PP参考线之间的关系。

从图6和图7可以看出,正态性检验中PP线与参考线相差太大,开始正态分布高估实际收益率分布的概率,而到后面时却低估实际收益率分布的概率,说明正态分布无法反映实际收益率分布的“尖峰”和“胖尾”特性。根据PP图检验的基本原理可知,如果PP图在左边下弯,而在右边上弯,则意味着该分布较检验的分布具有更长的尾部。从图6和图7可看出,上证综指和深圳成指日收益率的正态分布PP检验图呈现明显的“S”形,说明分布尾部明显比正态分布胖。

以上对上证综指和深圳成指日收益率、周收益率、月收益率的基本统计量、JB和KS检验、直方图与正态分布的拟合、正态性检验的P-P图等角度验证了上证综指和深圳成指的日、周、月收益率均不符合正态分布偏度为0的标准,呈现尖峰态势,收益率序列均不服从正态分布,表现出“尖峰”和“胖尾”态势,与有效市场假定下的随机游走和正态分布特性具有较大差异。

四、我国股票市场的分形特征验证

分形分布 (Fractal Distribution)又称为Pareto分布、Pareto—Levy分布或Stable—Paretian分布。许多大型数据集具有胖尾、尖峰特征,用正态分布描述效果不好,而用分形分布去逼近却可以取得比较理想的效果[4]。鉴于上述检验发现我国股票市场的收益率具有胖尾、尖峰等特征,本文试图验证我国股票市场的分形特征。

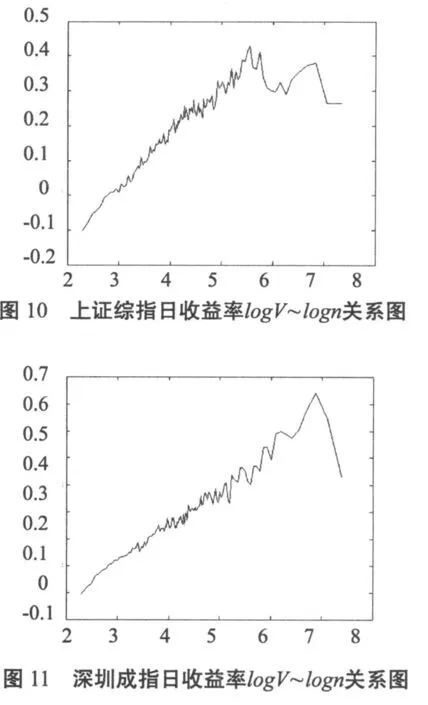

上面我们验证了我国股票市场具有分形特征,下面进一步研究我国股票市场的平均循环周期。统计量通常用来精确度量平均循环长度[4]。图10和图11分别是上证综指和深圳成指日收益率V统计量图形。

五、结论

本文先对我国股票市场的非线性特征进行定性分析,然后通过对上证综指和深圳成指日收益率、周收益率、月收益率进行非正态检验,最后通过分析方法验证我国股票市场具有的分形特征。通过实证,得到以下结论:

1.我国股票市场价格变化的模式与传统股票市场理论价格变化的线性模式并不相符,而应该是一个复杂的非线性系统。

2.上证综指和深圳成指的日、周、月收益率均不符合正态分布偏度为0的标准,呈现出“尖峰”和“胖尾”态势,与有效市场假定下的随机游走和正态分布特性具有较大差异。

3.我国股票市场的收益率具有持续性,存在长期记忆的分形特征,而且深圳股票市场的风险要大于上海股票市场的风险。另外我国股票市场的分形维均大于1,说明至少需要两个变量来解释整个市场,分形维证明我国股票市场具有分形特征,是一个复杂系统,而且序列在长时间尺度内存在反相关。

4.上海股票市场和深圳股票市场的平均循环周期是245个交易日和493个交易日,具有长期记忆性。

[1]李道叶.中国股票市场非线性特征检验分析 [J].特区经济,2007(10):114.

[2]陆善勇.资本市场复杂牲分析 [J].经济理论与经济管理,2003(5):39-43.

[3]黄诒蓉.中国股市收益分形分布的实证研究 [J].南方经济,2006(2):99-101.

[4]埃德加·E·彼得斯.分形市场分析——将混沌理论应用到投资与经济理论 [M].北京:经济科学出版社,2002:125-189.

Validation of Nonlinear and Fractal Characteristics of Chinese Stock Market

LIANG Qiu-xia GE Teng-fei JIN Dao-zheng

(Industrial and Commercial College,Anhui University of Technology,Maanshan Anhui 243002,China)

For a long time,the capital market theory has been dominated by linear paradigm,and market was considered to be static,balancedandeffective.However,with thedevelopmentofnon-lineartheories and theappearance of many failure abnormities in the market,people have begun to realize the limitation and the dysfunction of linear theories,and nonlinear theories and methods have become more important.This paper first qualitatively analyzes nonlinear characteristics in Chinese stock market,and then argues through empirical approach that Chinese stock market does not obey the normal distribution of the traditional theory.At last,the paper concludes that Chinese stock market has fractal characteristics.

nonlinear;normal distribution;fractal characteristics

F831.5

A

1674-7356(2011)01-0062-06

2011-01-01

2010年度安徽工业大学青年教师科研基金项目(QG201004)

梁秋霞(1982-),女,河北沧州人,安徽工业大学工商学院教师,硕士研究生,研究方向:金融工程;葛腾飞(1984-),男,安徽安庆人,安徽工业大学工商学院教师,硕士研究生,研究方向:数理统计;金道政(1962-),男,安徽肥东人,安徽工业大学经济学院教授,研究方向:金融市场。

猜你喜欢

投资有道(2018年6期)2018-07-10 18:01:26

沈阳工业大学学报(社会科学版)(2018年1期)2018-03-07 03:50:11

沈阳工业大学学报(社会科学版)(2018年1期)2018-03-07 03:50:11

统计与决策(2017年2期)2017-03-20 15:25:23

股市动态分析(2016年11期)2016-10-11 14:10:16

股市动态分析(2016年10期)2016-09-30 14:12:12

股市动态分析(2016年25期)2016-07-23 07:31:08

股市动态分析(2016年25期)2016-07-23 07:31:08

电测与仪表(2016年15期)2016-04-12 00:30:58

湖北师范大学学报(自然科学版)(2015年1期)2016-01-10 08:41:14