基于项目生命周期的造船成本核算管理系统的研究与开发

2011-10-30 08:11李海军褚丽娜刘乡萍陈碧蕾

船舶与海洋工程 2011年2期

李海军,褚丽娜,刘乡萍,陈碧蕾,韩 静

(沪东中华造船(集团)有限公司,上海 200129)

0 引 言

船舶产品的实际成本主要有人工成本、物料成本和制造成本3个部分。由于造船行业产品结构复杂度高、生产组织难、项目生命周期跨度长、制造过程中不可控的因素多,从而造成造船企业成本控制和核算十分困难。在产品制造前期,无法准确预估成本;在产品制造中,无法控制成本;在产品制造结束,无法及时结算成本。所有这些都是由于成本构成复杂,计算过程繁复,难于实现精确及时的成本核算。

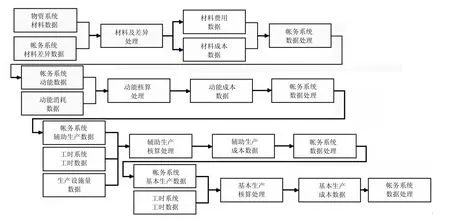

1 成本核算的内容及主业务处理时序

成本核算是指企业将生产经营过程中实际发生的各项费用,按确定的成本计算对象进行记录、归集和分摊,从而计算出各种产品的总成本和单位成本。通过成本核算,可以反映成本计划的执行情况和成本控制的最终结果,并为成本的事中控制提供依据。造船企业成本核算的内容主要包括材料、材料差异、动能费用、工资及福利费分摊、辅助生产费用等。成本核算的主业务处理时序如图1所示。

2 成本核算方法

2.1 材料分摊核算

对物资系统中待分摊的材料、设备、周转材料等成本进行归集,并对其材料差异成本进行处理。

1) 材料归集。月末对发生的材料按计划价进行材料归集,并以材料金额为主体分摊材料差异和材料管理费。成本核算时通过数据接口从物资系统对已经稽核的料单按成本项目、部门及工程编号汇总并归集到成本核算系统。根据成本项目、部门属性和工程属性的不同分别生成材料归集的有关凭证。

2) 差异率计算。材料收入时,计划价格与实际价格的差异需通过设置“材料成本差异”科目加以反映。期末,计算确定材料成本差异率后,再根据已计算发出存货的计划成本应负担的材料成本差异。经过调整,最后计算出发出的各种材料的实际成本。差异率计算如下:

上月材料成本差异率=(月初结存材料差异额/月初结存材料计划成本)×100%;

图1 成本核算的主业务处理时序

本月材料成本差异率=(本月期初差异+当月收入成本差异额)/(月初材料+本月收入材料成本)×100%

3) 材料差异分摊。差异分摊在月末进行。材料收入时产生的差异由材料领用时进行分摊。月末材料成本差异的分摊依据是根据材料成本差异率进行,而差异率可以根据需要选用上月差异率或本月差异率。材料成本差异同样需要根据成本项目、部门属性和工程编号属性的不同,分别生成材料差异归集的有关凭证。

2.2 动能费分摊核算

动能费分摊需要进行动能内部分摊、交互分配和二次分配,在这3次分配之后才完成动能费的分摊核算。

1) 动能费用的分摊范围为动力部门内部,通过专门为水、电、乙炔、内部电话等动能小组开设对应的动能项目进行分摊核算。动能待分摊费用是依据动能小组的人数比例分摊到各自动能项目。即水项目的动能成本=动能待分摊费用×(水小组人数/动能小组人数总数)。

2) 动能项目成本在动力部门内需要进行交互分配,那就需要进行交互分配率的计算以及相应交互分配处理。

3) 动能项目成本经过交互分配后,需要再次从成本系统中取出交互分配的成本与之前的已分配间接费用、直接费用一起得出动能项目的折算成本。然后再根据各部门的动能消耗数计算出二次分配率,在此基础上计算出各部门所需承担的动能折算成本。

由于动能费在该处的分摊对象为各动能项目,而非具体的产品工程。因此需要将核算后的动能费用转入基本生产动能费用项目,并在间接费用分摊环节中再按实际动工时的情况进一步分摊到产品工程。

2.3 辅助生产费用分摊核算

辅助生产费用的核算对象为船台、码头、拖轮等费用项目。其分摊要素数目因费用项目而异,如船台的分摊要素为使用天数,码头费用的分摊要素为停靠天数和占用长度等。若有多个分摊要素,处理时是将所有分摊要素相乘,其乘积作为最终的分摊要素。辅助生产费用分摊要根据生产设施施工量表中各产品的消耗数据作为分摊要素将费用分摊到各受益部门的受益产品项目。

辅助生产费用核算根据受益部门、受益工程等将费用分摊到专用费用,并最终转入基本生产。

2.4 间接费用分摊核算

间接费用是指帐务系统中发生时不带成本核算对象的费用,但需要根据某些分摊要素进行分摊,如制造费用、转入动力、基本生产下不直接发生到产品的费用(如借工人员、新来人员的工资及福利费等)等。工资及福利费相对特殊,需要分为两部分分别处理。其中直接进行产品生产的生产工人工资和福利,通过设置“直接人工”成本项目,按实际发生的工资费用直接计入产品成本。借工人员、新来人员工资和福利等间接费用需要将该月度各产品的实动工时作为分摊要素进行分摊。按照要求,对于间接费用需纳入全厂统摊,即需要跨部门按各产品的实动工时比例分摊到产品。根据工时系统中归集的工时汇总数据,以工程项目产品或中间产品为统计对象按照成本项目类别计算厂级工时费率,如厂级工时费率(转入动力)= 全厂(转入动力)费用总额/实动工时总额,某产品应承担的转入动力费用=(转入动力)工时费率×该产品的实动工时。

3 系统目标

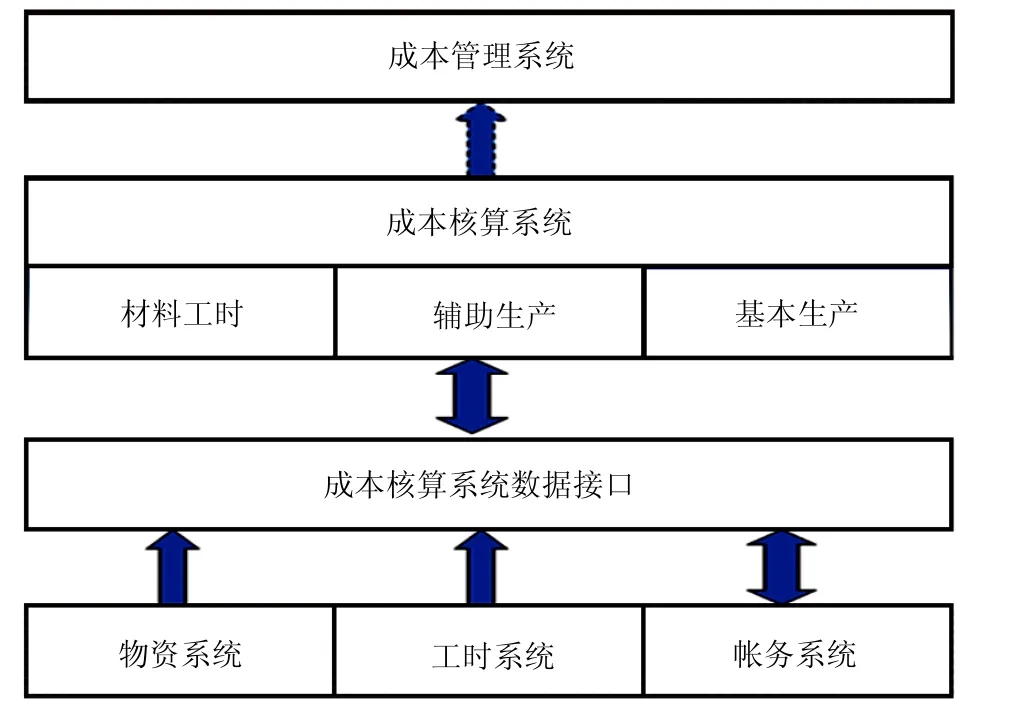

成本核算系统的最终目标是规范、准确、完整地核算和反映产品的成本信息,以及利用这些信息进行成本分析和目标成本管理。造船企业成本核算系统的主要功能是将账务系统所归集的间接费用(不能直接计入成本项目的料、工、费等)按一定的分摊标准和分摊方法在各产品之间进行分摊。核算、分摊结果以各种计算、分摊表(或凭证)和基本生产台帐的形式输出,作为账务系统和成本管理系统的数据来源。根据需要,成本核算系统还实现了与账务系统、成本管理系统的数据交换[1],见图2。

图2 多系统间成本核算业务数据交互

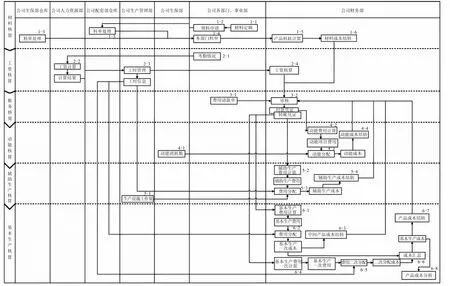

4 成本核算业务目标流程

图3 系统业务流程

成本核算目标业务跨越公司多个实体部门,见图3,并涉及多个不同的成本核算业务阶段。

1) 材料核算阶段。主要对月度公司事业部、分厂、车间的领料数据进行归集和差异计算操作,并将相应结果以转账凭证的方式进入公司账务系统做相关账务处理;

2) 工资核算阶段。主要处理基于工时考勤信息基础上人力资源部的工资管理业务,如工时统计、工资薪酬福利等计算,并将结果数据纳入成本核算体系之中。

3) 动能核算、辅助生产核算、基本生产核算阶段。成本数据来源于账务系统中的各种凭证,包括手工凭证和机制凭证。

在核算进程中,部分工程项目或成本项目需要基于分摊要素进行分摊。成本核算系统通过数据交互接口及适配器等手段获取该类数据,通过核算处理后的成本数据也可通过其实现与账务系统的信息交互。完成成本核算业务后,成本核算系统可以基于业务部门延伸的分析需求,用户能够灵活地按需定制各类样式的报表集,多维度、多层次、宽广度地如实、及时、快速地反映各种成本信息,并且依靠报表功能充分挖掘隐藏在成本数据后面的管理信息,为经营决策提供充分且必要的数据来源。

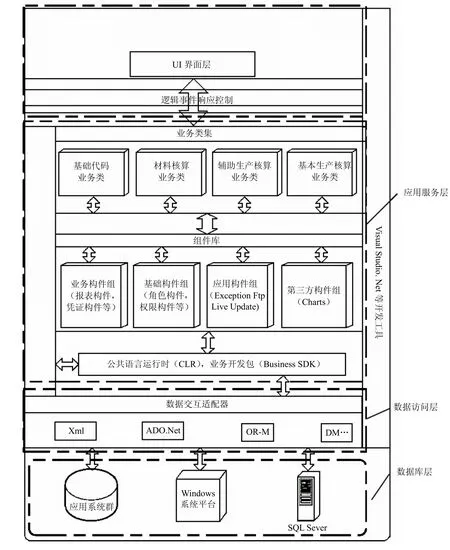

5 系统开发架构设计

通过对用户的业务调研和需求分析,该系统的应用范围目前只在财务部,因此采用 Client/Server架构方式设计较为合理。考虑到公司信息化现状和承接公司的开发实施惯性,本系统的开发架构延续以微软.Net作为开发工具,后台数据库为 SQL SERVER 2000的两大基础构件标准平台。应用具有组件化的开发架构,使得目标系统的代码质和量、重用性、系统的可伸缩性达到较好的水平[2]。系统的架构如图4所示。

图4 系统开发架构

5.1 数据源层

数据源层是成本核算管理系统中所有数据资源的集中管理仓库,是以数据库的形式对数据或文本文件进行存储等操作。为了规范数据模型,给数据的共享提供便利,应用统一的关系数据库管理系统Microsoft SQL Server 服务器。访问SQL Server数据库主要使用Transact-SQL语言装配器作为其数据操作语言或其他系统自带的数据访问工具,实现用户和编程人员从(或向)数据库管理系统存储,访问或抽取成本数据信息。对于应用系统群(如物资系统、工时系统)的信息和数据,则以Xml,ADO.net为核心的数据交互适配器进行数据信息的交互访问。

5.2 数据访问层

数据访问层的宗旨就是为数据源提供一个可供外界访问的接口构件,用于后台数据库与前端程序进行标准格式的数据交互通信,并提供分布式应用程序环境下的数据访问解决方案。选用一种能够提供与数据源无关的抽象数据访问接口并通过在其下挂接各种不同的数据组件来访问数据源的构件,这样做便于扩展移植到不同的数据源上。

5.3 应用服务层

实现应用程序的业务功能。这一层包含数据验证、事件处理、权限处理等业务相关操作,通常由使用一种或多种支持.Net的编程语言实现的大量构件组成。应用服务层由两部分组成:各种成本核算的业务类集和组件库。

5.4 用户界面层

界面层由UI用户界面和UI控制逻辑组成。成本核算管理系统使用窗体来构造表示层。应用程序是由一系列用户与之交互的窗体或页面组成。每个窗体都包含许多用于显示较低层的输出和收集用户输入的字段。其功能主要是实现对成本核算业务信息的CRUD(新增、修改、删除)等操作处理。

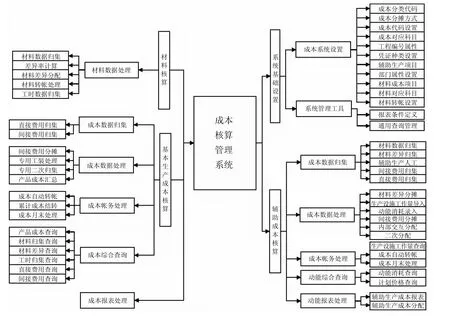

6 系统功能树及主功能

图5 系统功能树

6.1 材料数据模块

材料成本的核算是造船成本管理的基础工作,并且在整个产品的成本中占了70%~80%的份额。用户可根据不同的材料分类、工程分类、部门分类来设置不同的转账凭证格式,同时针对某些特殊需求,还可以在实际生成转账凭证时再指定不同的借方会计科目。

6.2 动能处理模块

为了保证公司生产的正常运作,会涉及水、电、蒸汽等动能项目的供应,而动能的核算涉及面广,核算方式复杂。该功能通过运用交互分配等计算方法,可以快速准确地完成动能项目的成本核算并制作相应的记账凭证通过数据接口反馈到财务系统中。

6.3 辅助生产模块

船台、码头等直接为生产产品服务的工程,是产品成本的一个重要组成部分。由于各个辅助生产项目分摊到产品的要求不同,这个工作一直被认为是难点。该模块通过设定各个辅助生产项目的分摊要求,智能化地将统计出的各个辅助生产项目的成本分配到各个产品上,有效地解决了这个难点。再通过转账凭证反馈到账务系统中。

6.4 基本生产模块

根据账务系统中的基本生产部门发生的费用,以及生产管理部门提供的各部门各工程所使用的工时,计算各部门各产品应分摊的基本生产成本,并通过转账凭证反馈到账务系统中。同时提供临时工程以及专用工装工程结转的功能。

6.5 报表生成模块

根据动能核算信息、辅助生产核算信息、基本生产核算信息,提供原始信息以及过程数据的统计汇总,全面完整地反映了成本核算各阶段数据的走向以及处理过程。提供常用的产品成本报表格式以及报表自定义功能,通过自定义报表的取数内容来显示相应的信息,同一报表还允许定义多种不同的格式。

6.6 基础信息管理模块

基础数据是整个系统运行的基础,其合理、正确与否,影响整个系统的运行效果。该系统根据应用要求和成本核算的要求,还提供维护端口以及检索查询端口。

6.7 系统管理模块

系统管理是信息化系统应用的辅助模块,也是必备模块。该应用系统主要分为分组管理和用户管理两大部分。分组管理包括对系统设置分组以及对不同分组设置不同权限的子模块。用户管理以财务系统中已有用户基本信息为基础,对系统用户赋予不同的分组子模块。

7 展 望

该系统是基于沪东中华造船集团经梳理的成本核算业务模式和流程为内核进行开发的,并在公司取得不错的应用效益。尤其是结合目前通用的核算软件形成专用的核算系统之后,逐步产品化并为其他船企提供有针对性的解决方案[2],还需要在目前的系统基础上,深化拓展如下几方面的功能。

7.1 以中间产品为核算对象

结合船舶产品特性,考虑增加以中间产品如分段、类型、区域作为核算对象的可能性。而前提是工时、材料领用等的发生必须能反映到中间产品。所有的分摊必须在原来以工程为基础的情况下变更为以中间产品为基础。使用物流系统中工程编号与中间产品的关系表,以便能正确反映中间产品。如果费用也需要反映中间产品,那么账务系统中输入凭证时需要根据选定的工程编号录入所对应的中间产品。

7.2 考虑与预算系统的接口

由于公司管理业务增加预算管理功能,而制订预算计划需要部分参考成本核算系统中预算归口部门的成本信息,所以成本核算系统需要增加与预算系统的接口。该预算代码需做实时控制,以反映发生情况。在材料转账、工资转账、费用转账中需要增加相应的预算代码,该预算代码应根据转入方科目确定唯一值。

7.3 建设成本分析管理舱

在现有报表分析的功能基础上,扩充成本分析手段,增加图表式工具以反映各类成本信息,形成一套完整、集中、直观的成本分析管理舱,提高成本核算系统的成本分析水平。

[1] 王晓旭. 船舶建造费用估算及其对建造质量的影响[J].上海造船,2009, (3): 66-68.

[2] 潘燕华,阮彩凤. 造船企业成本核算系统分析与设计[J].江苏船舶,2005, (6): 22.

猜你喜欢

今日财富(2022年15期)2022-05-24

金桥(2022年4期)2022-05-05

商品与质量(2021年43期)2022-01-18

建材发展导向(2021年19期)2021-12-06

山西电力(2021年1期)2021-03-02

商场现代化(2019年8期)2019-07-03

中国管理科学(2019年2期)2019-03-07

人大建设(2018年7期)2018-09-19

商周刊(2018年15期)2018-07-27

商周刊(2018年11期)2018-06-13