转轨时期中国居民消费率持续下降研究

——基于消费支出的不确定性

2011-10-20 05:58:56邢志平

赤峰学院学报·自然科学版 2011年10期

邢志平

(武夷学院 商学院,福建 南平 353000)

转轨时期中国居民消费率持续下降研究

——基于消费支出的不确定性

邢志平

(武夷学院 商学院,福建 南平 353000)

为了解释转轨时期中国居民消费率持续下降现象,本文引入了一个包含了不确定性和消费增长率的预防性储蓄模型,用消费增长率本身的波动和利率的波动来度量不确定性,进而分析利率和消费波动对中国居民消费的影响.

中国居民;预防性储蓄;消费支出不确定性

1 问题背景

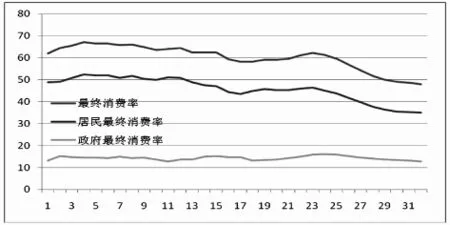

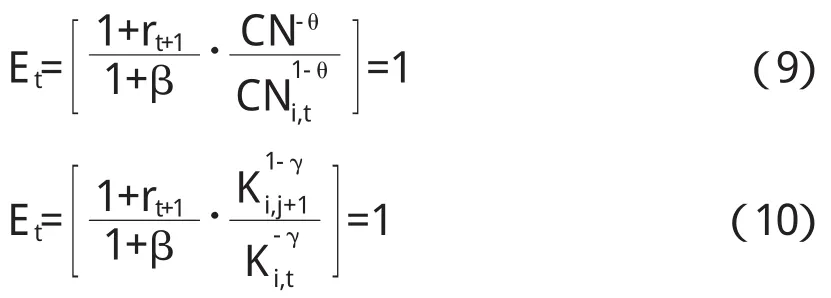

1978年以来,中国最终消费率一直处于较低水平并有继续走低的态势(根据中国国家统计局定义,“最终消费”是指常住单位从本国经济领土和国外购买的货物和服务的支出.它不包括非常住单位在本国经济领土内的消费支出.最终消费分为居民消费和政府消费,最终消费率由此可进一步分解为“居民消费率”和“政府消费率”两部分,即居民消费和政府消费分别占国内生产总值的比重),最终消费率从1978年的62.1%下降到2009年的48%,从图1可以看到,2000年以后中国最终消费率急剧下降,2009年降到1978年以来的最低点.中国最终消费率明显偏低,并且其中又有15%左右是政府的最终消费,所以中国居民的最终消费率就显得更加偏低.中国居民的最终消费率过低(与此相对应的是高储蓄率、高投资率和高银行存贷差)已经成为中国经济面临的重要问题之一.过低的居民最终消费率以及与之相伴的高储蓄率使得国内的消费需求相对不足,经济的增长过度依赖投资的增长,在外部需求受金融危机影响不能持续增长的情况下,投资增长最终会受消费增长制约.毫无疑问,中国居民最终消费率过低已经越来越严重地制约着其经济的可持续发展.本文的主要目的即在于寻找中国居民消费率持续下降的相关原因.

1978-2009年中国最终消费率

2 预防性储蓄模型描述

从支出角度来讲,无论是家庭还是整个社会,其收入除极少量用于捐赠之外,要么用于储蓄要么用于消费,消费与储蓄是此消彼涨的互补关系,消费的另一面就是储蓄.储蓄是消费的余项,储蓄与消费紧密相连,不可分割.研究消费必须研究储蓄.

这里首先建立一个预防性储蓄模型,用典型消费者的消费水平的变化和利率的变化来度量预防性储蓄的存在.我们假设消费者的生命期为T;用β表示效用的时间贴现率;CNi,t表示消费者i在t期的非耐用品消费;CDi,t+1表示消费者i在t+1期的耐用品消费;Ki,t表示由耐用消费存量形成的t期固定资产.由于当期的效用来自非耐用品的消费CNi,t和固定资产Ki,t的使用,故消费者i在t期的效用函数可以表示为U(CNi,t,Ki,t).假设消费者的劳动收入是不确定的,消费者的效用是分时可加的,且消费者的效用函数满足光滑、单调、边际效用递减等基本性质U'CN>0,U'K>0,U"CN<0,U"K<0,U'"CN>0,U'"K>0.

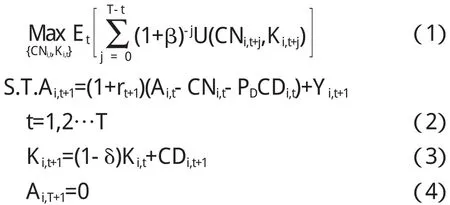

在t时期典型消费者在未来收入的限制下,求得未来预期的,并经过折现后的消费效用总和的最大值,通过一个最优化的消费序列{CNi,t,Ki,t}以实现这个最大值.

典型消费者在t时期的动态最优化问题可以表述为:

约束条件(2)中Ai,t是消费者i在t期的非人力财富,Ai,j给定;rt+1表示从第t期到t+1期的税后实际利率,在第t期初是随机变量;PD表示耐用品和非耐用品的相对价格比;Yi,t表示消费者i在t期的可支配收入;在固定资产的动态变化方程(3)中δ表示耐用品存量的折旧率,假设其为常量.边界约束条件为没有遗产:Ai,T+1=0.

易知:Ki,t+1=(1-δ)Ki,t+CDi,t+1

假设在生命初期没有资本,即K0=0,则有

由以上描述可见,该模型中的不确定性主要来源于利率rt+1和可支配收入Yi,t(主要是劳动收入).

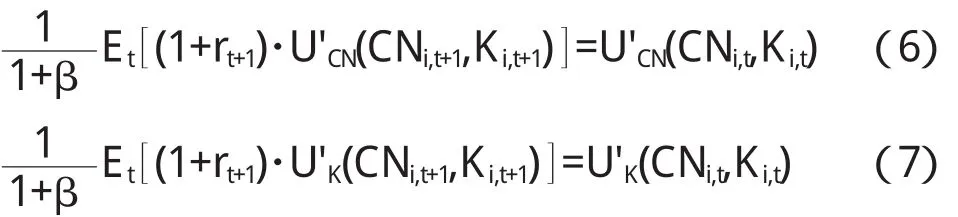

上述极大化问题的Euler方程为:

由(6)式、(7)式欧拉方程可直观地看到,降低利率将减少未来的利息收入,消费者将通过减少未来消费CNi,t+1来增加当前消费CNi,t,从而储蓄减少.然而这与1978年以来经历的两次实际情况并不相符:①1997年亚洲金融危机爆发以后,中国人民银行自1997年10月23日-2006年8月19日期间连续6次下调存贷款利率,并从1999年11月开始征收高达20%的利息税,以刺激消费,拉动内需,但我国居民储蓄率高速增长,而消费增长水平一直在减缓;②2008年美国发生次贷危机以后,中国人民银行自2007年12月21日-2010年10月20日期间连续4次下调存款利率和5次下调贷款利率,同样是为了刺激居民消费,拉动国内需求,但我国居民储蓄率仍高速增长,居民最终消费率依旧在下降.这些都表明利率对现期中国居民的储蓄作用很弱.这是主要是因为转轨时期中国居民对未来有较强的不确定性预期,尽管利率下调对储蓄有着负的影响,但其他不确定性的风险对储蓄产生更大的正的影响.在20世纪90年代,如失业风险,国企改革导致了大批城镇职工的下岗失业,下岗的压力使在职职工减少当期消费,增加储蓄来防范未来的失业风险;如养老问题,由于养老保险制度并未成熟,退休后的收入面临着更大的不确定性,消费者不得不增加储蓄.进入21世纪以后,政府陆续出台了若干重大改革措施,如住房、机构、医疗、社保等,虽然这些改革措施从长远看有利于经济长期发展,但从短期看,居民对未来的不确定性预期增强,从而降低当期消费,增大预防性储蓄;同时由于高通胀水平下收入分配制度改革相对滞后,居民实际收入水平的相对而言要比名义收入水平少得多,加上居民平均寿命的延长,所以居民需要提高工作期间的储蓄率以保证老年以后的生活水平不至于降低太多.

3 利率波动与消费增长率本身的不确定性

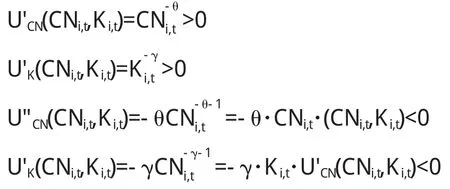

一直以来人们对不确定性有着各种度量方法.不同的度量方法得出的结论也不尽相同.如Gusio(1992)的研究表明预防性储蓄只能解释总资产积累的2%,Lusard(i1998)的研究表明预防性储蓄能够解释总资产积累的13%,而Carroll和Samwick(1998)用等价预防溢价,家庭收入方差与收入的对数三种方法描述不确定性,研究结果表明该比例为39%至46%.这里我们基于Deaton的预防性储蓄模型,用利率和预期消费增长率来度量不确定性.在实际计算中,由于相对风险规避行为比绝对风险规避行为表现出更大的不确定性,这里我们取消费者的即期效用函数为常数相对风险厌恶(CRRA)形式:

这里θ是非耐用品的相对风险厌恶系数,γ是耐用品消费存量的相对风险厌恶系数.假设它们均为常值,即假设消费者对非耐用品和耐用品的相对风险厌恶系数与其消费无关.CRRA形式的效用函数反映了消费者在不同时期转换消费的愿望:

θ(γ)越小,随着消费的上升,非耐用品(耐用品)消费的边际效用下降得越慢,消费者也就越愿意接受非耐用品(耐用品)消费在不同时期的变动.当θ(γ)接近零的时候,效用几乎是消费的线性函数,此时消费者愿意接受消费的大波动.

将CRRA的效用函数(8)式分别代入Euler方程(6)和(7)中,则有

易化为

注意到当随机变量ξ服从正态分布N(μ,σ2)的时候,随机变量expξ的均值即为.不妨假设ln(1+rt+1)和非耐用品的对数增长率△lnCNt+1服从联合正态分布,则由(11)式易得:

同样的,假设ln(1+rt+1)和△lnCNi,t+1服从联合正态分布,则由(12)式易得:

这里Et[△lnKi,t+1]是t时期的预期非耐用品消费增长率,Et[△lnKi,t+1]是t时期的预期资本存量的增长率(反映对应的耐用品的消费增长).

(13)式、(14)式变形易得

可见,利率的变化对预期耐用品消费和非耐用品消费的增长率的改变有两方面的影响.(15)式右边第一项表明降低利率将会导致预期非耐用品消费增长率的降低,即消费者会选择提前消费,增加t期非耐用品消费CNi,t,减少t+1期非耐用品的消费CNi,t+1.同样的,(16)式右边第一项表明降低利率会导致耐用品消费增长率的降低,消费者增加Ki,t,减少资产Ki,t+1,因此耐用品消费减少.另一方面,上两式右边第三项代表了消费者所面临的不确定性,消费者的预期非耐用品和耐用品消费增长率随着不确定性的增加而增大,于是与前面的影响相反的,消费者会延迟消费,减少t期的消费CNi,t,增加储蓄以增加t+1期地消费水平CNi,t+1,可视这一部分为预防性储蓄的影响.总的影响将取决于这两个方面的共同作用.当利率的影响较大的时候,总变化表现为储蓄减少,消费增多;相反的,当不确定对消费的负的影响大于利率降低带来的正的影响的时候,总变化表现为储蓄增多,而消费减少.

结合我国1992年以来的经历的两次实际情况,尽管一直降低利率,可是消费水平增长率一直减缓的现状,可以解释为后一种效应超过了前一种.尽管利率下调对储蓄有着负的影响,但其他不确定性的风险对储蓄产生更大的正的影响,即预防性储蓄对我国居民消费水平产生了显著的影响.

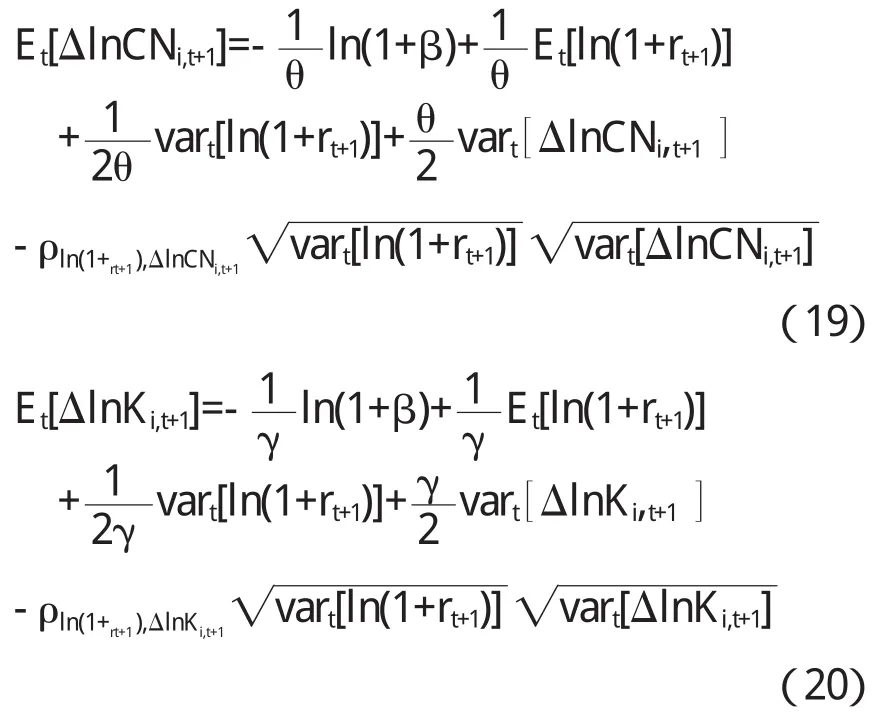

由于计算风险厌恶系数是十分困难的,θ、γ均为未知的参数,因此很难对(15)式、(16)式进行回归分析.我们注意到不确定部分可以很清楚的分解为两部分(著名的股金溢价之谜说明了计算风险厌恶系数十分困难.这里参考陈彦斌,徐绪松在“预防性储蓄模型及其不确定性分解”(《数量经济技术经济研究》2003年第2期)中对不确定性的分解):一方面来自利率波动的不确定性部分,即而另一方面则来自非耐用品消费增长本身的不确定性部分,即vart[△lnCNi,t+1].

首先对利率和非耐用品消费增长的条件方差进行分解:

同样的,对利率与资本存量增长的条件方差进行分解:

将(17)式、(18)式分别代入(15)式、(16)式可得:

这样,在(19)式和(20)式中,我们可以看到,四个解释变量中已经不再包含相对风险厌恶系数了.将这四个解释变量分别定义为:x1=Et[ln(1+rt+1)],x2=Vart[ln(1+rt+1)],x3=Vart[△lnCNt+1],x4=Vart[△lnKi,t+1].则有以下非线性回归方程:

如果能够求出了利率的条件方差,非耐用品消费的条件方差,以及由耐用品积累而成的各期固定资产的条件方差,就可以对以上两个方程进行非线性回归,并最终具体求出预防性储蓄动机的显著性.本文旨在分析中国居民消费率持续下降率的成因,并非一篇实证分析的论文,而且前面已经提到各种不确定性的度量方法对于实证分析的结果影响较大,回归分析结果对本文意义不大,同时考虑到数据收集和计算的复杂性,在此不对具体的影响进行度量(具体计算时可以用GARCH模型来模拟利率的条件方差和消费增长率的条件方差,对预防性储蓄进行实证分析.首先对利率和耐用品消费增长率的时间序列数据用GARCH模型检验是否存在GARCH效应,如果该效应显著,求得利率条件方差和消费增长率的条件方差,再将二者条件标准差的时间序列数据代入方程(21)式和(22)式,对之进行非线性回归).

4 结论

总的来说:转轨带来不确定因素增加使居民对未来的不确定性预期增强.人们在考虑收入的支配时,防患意识明显提高.与此同时,与转轨时期改革相适应的各种制度也相应发生了巨大的变化,由此所带来的不确定因素使中国居民面临更多的未来消费支出不确定性,这种未来消费支出不确定性会进一步增强居民对未来的不确定性预期,从而使人们在考虑收入的分配时,防患意识明显提高,预防性储蓄会明显增加,从而降低现期消费,进而导致1978年以来中国居民消费率一直偏低且呈持续下降态势.所以,国家刺激居民消费需求的政策应着眼于合理矫正居民对制度的预期和未来消费支出的预期,扩张国内居民的消费需求,提高我国最终消费比率,促进国民经济的良性发展.

〔1〕(美)戴维·罗默.高级宏观经济学[M].上海:商务印书馆,1999.

〔2〕龙志和,周浩明.西方预防性储蓄假说评述[J].经济学动态,2000(3).

〔3〕袁志刚,宋铮.人口年龄结构,养老保险制度与最优储蓄率[J].经济研究,2000(11).

〔4〕周达.中国双市场体系理论探讨——对双市场体系下的低消费率与最终消费的模型分析[J].北京工商大学学报(社会科学版),2005(4).

〔5〕邢志平.转轨时期中国农村居民预防性储蓄行为研究[D].安徽大学,2006.

〔6〕江林,马椿荣,康俊.我国与世界各国最终消费率的比较分析[J].消费经济,2009(1).

〔7〕李立辉,何慧.我国最终消费率与各影响因素的灰关联分析[J].知识经济,2010(5).

〔8〕邢志平.中国居民消费率持续下降研究——基于人口年龄结构和养老保险制度[J].重庆科技学院学报(社会科学版),2011(2).

F126.1

A

1673-260X(2011)10-0058-04

猜你喜欢

快乐语文(2020年26期)2020-10-16 03:06:24

金融周刊(2020年7期)2020-07-23 06:18:47

财经(2019年19期)2019-08-28 01:46:06

安阳工学院学报(2018年5期)2018-07-13 08:49:34

资源开发与市场(2018年4期)2018-03-29 06:37:51

今日中国·法文版(2017年8期)2017-08-11 23:28:02

系统管理学报(2016年5期)2016-09-03 00:59:50

社会科学(2016年6期)2016-06-15 20:29:09

中国管理科学(2014年4期)2014-05-16 08:57:24

大庆师范学院学报(2012年4期)2012-04-02 14:04:12