商业银行核心竞争力评价的指标体系构建与运用

2011-10-18 10:32:00王军

统计与决策 2011年5期

王军

(安徽财经大学金融系,安徽蚌埠233041)

商业银行核心竞争力评价的指标体系构建与运用

王军

(安徽财经大学金融系,安徽蚌埠233041)

确定商业银行核心竞争力具体指标构成,对于客观评价中资银行竞争力的优劣,制定竞争策略有很强的现实意义。文章对商业银行核心竞争力具体指标体系构成进行研究,采用因子分析法和主成分分析法,从22个指标中选取16个重要指标作为商业银行核心竞争力评价指标体系,并以之对我国商业银行核心竞争力进行综合评价。

商业银行;核心竞争力;指标体系

随着国民经济的发展,我国金融市场已经形成各商业银行之间的竞争局面。同时,我国的金融市场面临与国际金融市场接轨,面临来自国际具有强大优势的金融巨头的竞争与挑战。特别是2008年以来国际金融危机的爆发,对我国国有商业银行如何应对来国内和国际的竞争压力,提出一个全新的挑战。关键在于发掘和提升商业银行核心竞争力,具体在体制、技术和服务方面加大革新力度,增强竞争力。

1 指标的构建

我们从商业银行的流动性、赢利性、安全性、自身发展性等方面构建我国商业银行核心竞争力评价指标体系。

1.1 流动性指标[5]

流动性反映银行以合理价格获取可用资金的能力,主要包括现金资产比率、二级准备资产比率、资产流动比率和存贷比率等。

1.2 盈利性指标

盈利性是指商业银行谋取盈利收入最大化。在该指标分析中,为了使不同规模银行之间具有可比性,本文选择了相对指标而没有考虑银行盈利的绝对数(诸如将银行规模、资本额大小等绝对数看成银行整体资源竞争力的因素)。选择的指标包括资本收益率、资产收益率、银行经营能力和获利能力。

(1)资本利润率。是银行税后利润同资本总额的比率,反映银行单位资本的获利能力。该指标为正指标。

(2)资产收益率。资产收益率是银行税后利润同资产总额的比率,反映银行单位资产的获利能力。该指标为正指标。

(3)银行经营能力分析。经营能力由以下3个指标衡量:

(4)银行获利能力分析。银行获利能力是指在特定经营能力的基础上,银行获取利润的能力。银行获利能力可用以下指标来衡量。

⑤税前利润。银行年度利润(未缴纳营业税,所得税)。该指标为正指标。

1.3 安全性指标

银行的流动性指标也可以反映银行经营的安全性,本文将流动性和安全性分开比较,避免出现指标重复设置。在安全性分析里不再使用流动性指标。安全性指的是商业银行在经营管理中通过防御和降低经营风险,减少资金损失,努力保全资产和负债的要求。在本文分析中,选择了资产风险指标和信贷风险指标进行比较分析:

(1)风险防范资本指标。风险防范资本指标包括:

这两项指标主要从银行资本方面衡量银行抵御风险能力。资本充足率也是国际银行业监管的重要指标,是衡量银行能否承受坏帐风险,银行经营管理是否稳健的一个重要尺度。

1.4 自身发展性指标

(1)银行规模比较。

商业银行的规模。大的资产和资本是银行实力的象征和信誉的保证。

①一级资本:又称为核心资本,西方商业银行的一级资本包括已发行并完全缴足的普通股,永久性非积累优选股和公开储备,在我国商业银行核心资本包括实收资本、资本公积、赢余公积和未分配利润。

②总资产。银行资产总额包括固定资产和流动资产。

(2)企业文化建设能力比较。

人员素质。早在70、80年代,西方各大银行就意识到员工每个环境中企业生存发展的根本因素。商业银行提高竞争水平的关键因素之一。这里我们选取人员文化比例(硕士以上学历的职员在银行职员总数中的比例)

(3)金融创新能力比较。

金融创新是近年西方金融业中迅速发展的一种趋向,西方各商业银行为提高竞争力和赢利水平,在金融工具(包括金融衍生产品)、金融方式、金融技术等方面进行了明显的创新和变革。我国商业银行在金融创新上显得动力不足和创新意识不强,在加入WTO后与外资银行竞争中将处于下风。

(4)经营国际化能力比较。

我国商业银行目前只是在国内市场充当中介,全球化和国际化的经营能力不足。外资银行竞争优势体现在它们所经营业务的国际化特征。

本文进行商业银行核心竞争力评价所考虑的指标共有22个,如表1。

表1

2 商业银行核心竞争力指标体系确定的方法选择

2.1 因子分析法[4]

因子分析法是多元统计分析技术的一个分支。它通过研究众多变量之间的内部依赖关系,探求观测数据中的基本结构。它的基本思想是根据相关性大小把变量分组,使得同组内的变量之间相关性较高,不同组的变量的相关性较低。每组变量代表一个基本结构,这个基本结构称为公共因子。这些公共因子可以反映原来众多的观测变量所代表的主要信息,并解释这些变量之间的相互依存关系。因子分析也就是研究如何以最少的信息丢失把众多的观测变量浓缩为少数几个因子。采用统计中的因子分析法从上述的指标中选取商业银行核心竞争力的指标构成。由特征方程式求得特征值、特征值贡献率和累计贡献率。由方差贡献率(表明每个因子解释原始变量的信息量)确定公因子个数。对事先给定的累计方差贡献率(通常取0.85),就可以以此为标准取前个因子进行分析和评价。

2.2 主成分分析法[4]

主成分分析是考察多个变量相关性的一种多元统计方法。它是通过研究少数几个主分量(即原始变量的线性组合)来解释多变量的方差——协方差结构。具体说,是导出少数几个主分量,使他们尽可能地多保留原始变量的信息,且彼此之间互不相关。假设有n个样本,每个样本测得p项指标。由于这p项指标间往往具有相关关系,且每个样本各指标取值的单位和数量大小不同,很难利用这p项指标的信息区别这n个样本。则可以根据主成分分析方法,取前k个主成分,即将信息进行划分为k个主要信息方面,进行分析和评价。

用因子分析的方法就可以确定商业银行的核心竞争力是由哪些指标构成的,这些指标的确定是由其方差贡献率来确定的,然后用主成分分析法提取主要方面进行银行绩效的评价。

3 样本的确立和数据的说明

3.1 样本选取

我们选取我国的商业银行:中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中信实业银行、中国光大银行、招商银行、上海浦东发展银行作为评价对象。并利用2008底各商业银行数据进行分析。金融创新能力指数,国际化经营指数,内部控制能力指数,人员文化比例指标等数据为根据有关资料对我国商业银行和外资银行进行的评估。

3.2 指标的正向化处理

在剔除了行业不可比因素对指标值的影响后,还要对适度指标和逆指标进行正向化处理。在上述已建立的综合评价指标体系中共有5个适度指标。

假定第j项指标是适度指标,则正向化处理公式为:

这里存贷比率为适度指标,k=75%是有关信贷管理监控的规定;

资产流动比率为适度指标,k=13.95%取自国际上外资银行的均值;

现金资产比率为适度指标,k=7.5%是有关银行稳健经营的现金资产比率在7%-8%的规定;适度值k=第j项指标的平均值。

3.3 指标的无量纲化处理

反映银行各个方面的不同指标往往具有不同的量纲和量纲单位,为了消除由此产生的指标的不可比性,要对评价指标进行无量纲化处理。无量纲化也叫数据的标准化、规格化,它是通过数学变换来消除原始变量(指标)量纲影响的方法。其公式为:

4 用因子分析法来确立商业银行核心竞争力指标体系具体构成

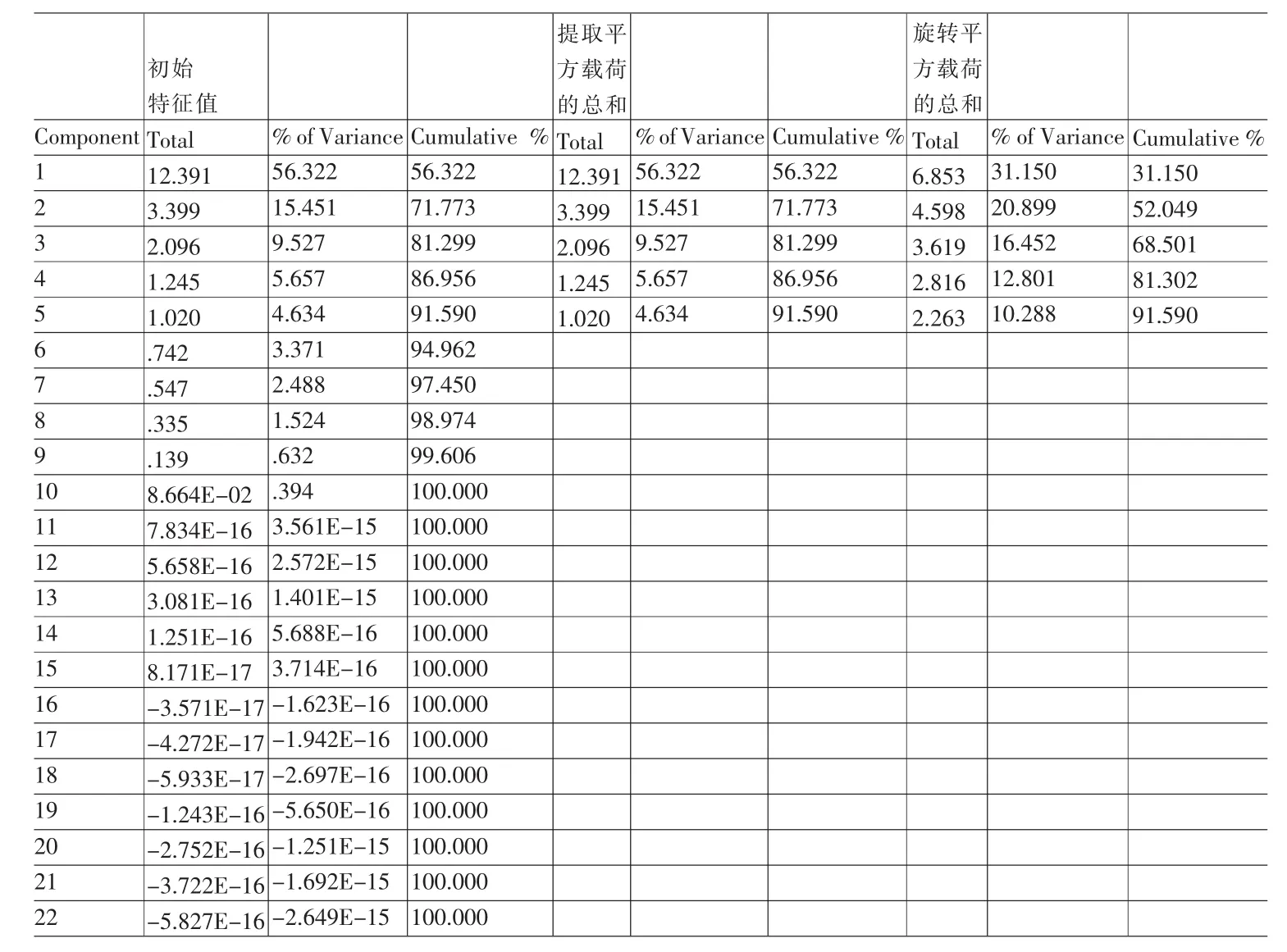

对于我们选取的商业银行竞争力22个指标,确定哪些指标是反映商业银行核心竞争力的指标,我们采用因子分析法,从中找出主要的、起决定性作用的因子。这里采用SPSS软件进行因子分析(见表2、表3)。

表2

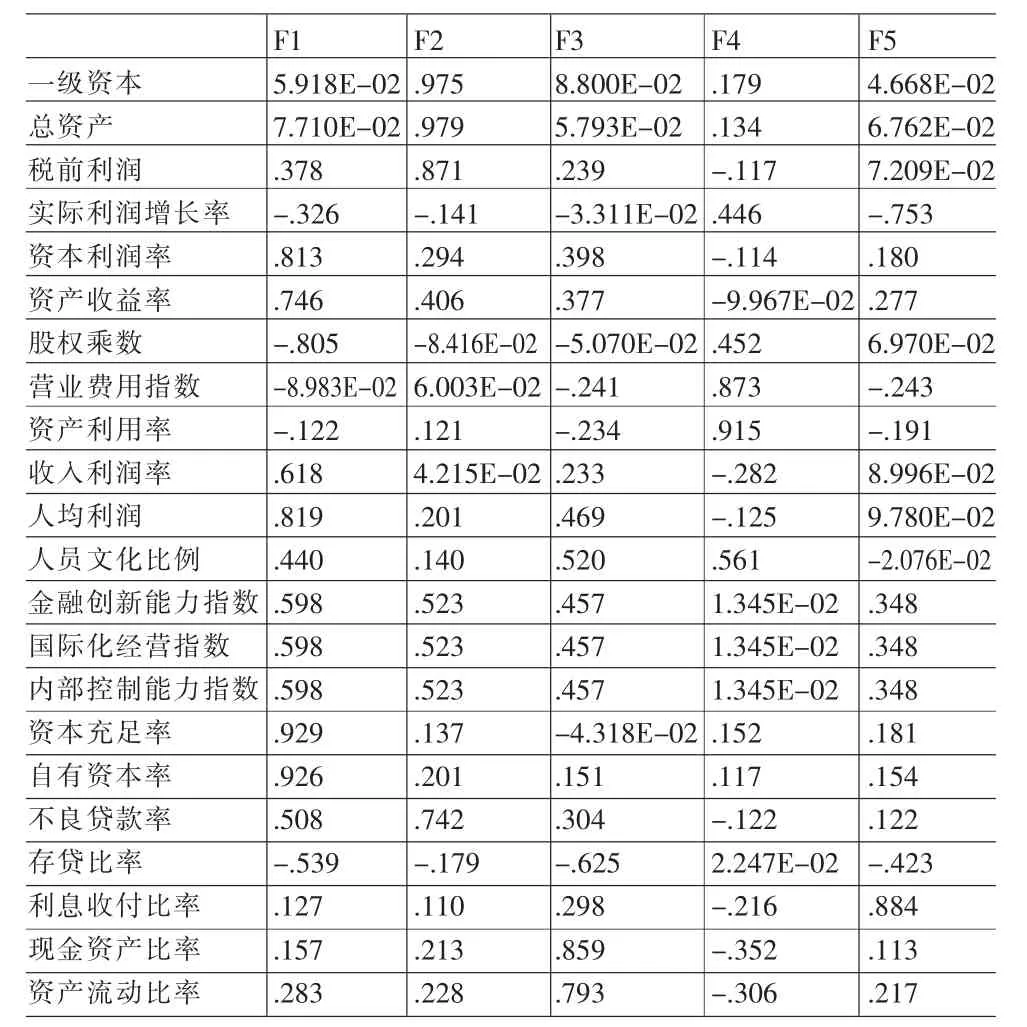

表3 旋转后因子负载矩阵

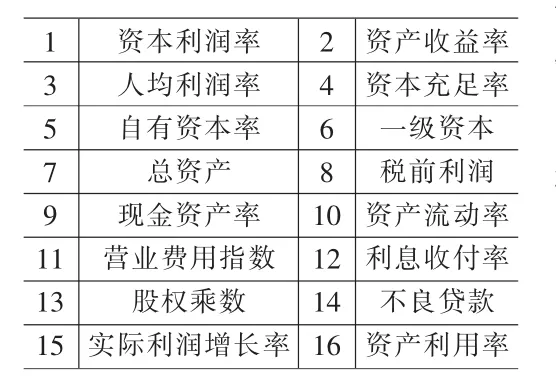

表4 商业银行核心竞争力指标

从表3中可以看出factor过程提取了5个因子,5个因子的特征值共占去方差的91.59%,说明这五个因子提供了原始数据的足够信息。F1主要由资本利润率、资产收益率、股权乘数、人均利润率、资本充足率、自有资本率决定。F2因子主要由一级资本、总资产、税前利润、不良贷款决定。F3由现金资产率、资产流动率决定。F4主要由营业费用、资产利用率决定。F5利息收付率,实际利润增长率决定。这样我们可以从上述因子分析法中可以看出决定F1,F2,F3,F4,F5的商业银行的指标,它们也就是构成商业银行核心竞争力的指标体系(见表4)。

5 用主成分分析法我国商业银行核心竞争力进行综合评价

表5 解释总方差

从表5可以看出变量相关阵有4个最大的特征根,并且大于1。它们一起解释总方差的82.454%(累计贡献率)。可以认为前四个主成分可以概括绝大部分信息。

Z1=0.3315X1+0.3218X2-0.2459X3+0.3173X4+0.2431X5+0.2718X6+0.1733X7+0.1796X8+0.2831X9+0.3108X10-0.1454X11-0.1416X12+0.2352X13+0.2628X14+0.2010X15-0.2186X16

Z2=0.0046X1+0.0012X2+0.1249X3+0.0026X4+0.1062X5+ 0.1073X6+0.4049X7+0.3896X8+0.2430X9+0.1811X10+0.4350X11+ 0.4622X12-0.1721X13-0.1482X14-0.2112X15+0.2277X16

Z3=-0.0942X1-0.1849X2+0.3005X3-0.2049X4-0.4490X5-0.3733X6+0.3233X7+0.3162X8+0.2234X9+0.1320X10-0.1742X11-0.1370X12+0.2612X13+0.2049X14+0.2049X15-0.1014X16

Z4=-0.0025X1+0.0088X2-0.1528X3+0.1578X4-0.1868X5-0.0045X6-0.0039X7-0.0058X8+0.0043X9+0.0030X10-0.0059X11-0.0999X12+0.4016X13+0.2637X14-0.5654X15+0.5784X16

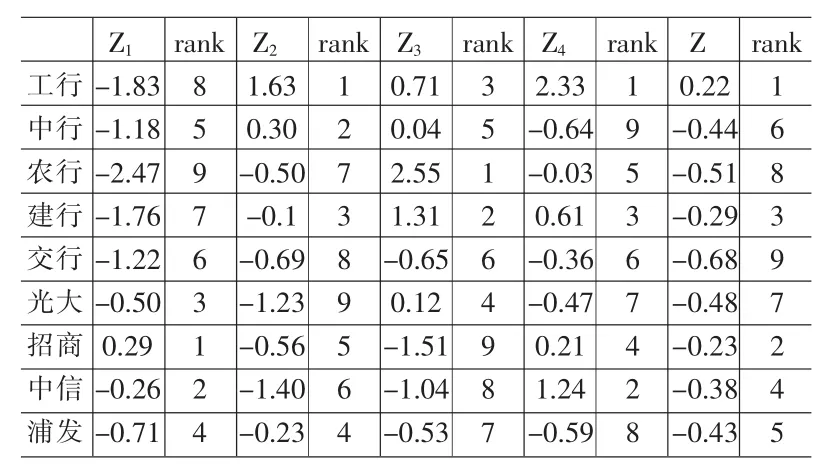

Z=0.3125Z1+0.2257Z2+0.1480Z3+0.1383Z4

Z1反映商业银行的整体稳健经营能力,包括赢利能力,风险防范能力。

表6

Z2主要反映商业银行的资产规模及其利用能力。

Z3反映商业银行的资产流动性。

Z4反映的是银行的获利能力的成长性,主要指是利润增长。

商业银行的核心竞争力,应该包括技术开发与创新能力、管理能力、独特的企业文化、和造品牌与运用品牌能力。商业银行核心竞争力指标体系由以上16个指标构成,涉及到商业银行经营的流动性、安全性、赢利性、自身发展性等方面。对我国商业银行核心竞争力进行的排序,从中可以看出工商银行在稳健性经营方面能力较强,资本雄厚,资本充足率高,有很强的竞争力。国有商业银行股份制改造,有效提升了银行机构的经营水平和抗风险能力,主要商业银行的不良贷款余额和不良贷款率基本保持着“双下降”的态势。目前我国银行资产运营良好,不良贷款负担较轻,资本充足率较好,防范风险能力较强。新兴股份制商业银行采取自主经营,自负赢亏的政策,表现较好,但资产规模较小,有待进一步发展。还有,就核心竞争力而言,我国国有商业银行和股份制商业银行排名交错,这也可以看出我国的新兴股份制商业银行虽经历较短的时间,却有了一定的发展。总体而言,我国商业银行的核心竞争力有较大提高,但防范风险能力有待进一步提高,需要进一步加快发展的,做大做强综合竞争力。目前,在全球经济衰退和国内经济下行的风险加剧,银行业正在经受着严峻的考验。我国商业银行将在确保风险可控和资产质量稳定的同时,把握潜在的发展机遇,推进发展。通过提升核心竞争力扩大市场领先优势,通过推进经营转型,增强可持续发展能力,采取积极有效的措施,加强全面风险管理,为经济又好又快发展,提供有力的支持。

[1]黄达.货币银行学[M].北京:中国人民大学出版社,1999.

[2]廖文义.商业银行业务与经营[M].北京:中国金融出版社,2001.

[3]宋光辉.金融统计学[M].北京:中国统计出版社,2002.

[4]何小群.现代统计方法与应用[M].中国人民大学出版社,1998.

[5]姚铮.黄炳文.国内商业银行如何构建合规风险管理长效机制[J].特区经济,2007,(10).

[6]马雪松.商业银行核心竞争力探析[J].甘肃金融,2009,(8).

(责任编辑/亦民)

F832.33

A

1002-6487(2011)05-0137-04

猜你喜欢

大众投资指南(2020年10期)2020-07-24 08:03:40

消费导刊(2018年10期)2018-08-20 02:56:32

消费导刊(2017年20期)2018-01-03 06:27:21

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:34

领导决策信息(2017年11期)2017-05-17 04:49:12

中国科技信息(2016年21期)2016-11-14 02:05:21

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18

南风窗(2015年11期)2015-09-10 07:22:44

当代经济(2015年4期)2015-04-16 05:57:02

中国工程咨询(2012年12期)2012-01-28 04:40:44