公司治理对内部控制质量的影响研究

2011-10-17 01:52孙文娟

财会通讯 2011年6期

孙文娟

(厦门大学管理学院 福建 厦门 361000)

公司治理对内部控制质量的影响研究

孙文娟

(厦门大学管理学院 福建 厦门 361000)

基于2009年上交所上市公司披露的内部控制鉴证报告,本文从股东、董事会、管理者三个层面分析检验了公司治理因素对内部控制质量的影响。结果显示,实际控制人为中央政府,董事会勤勉度,高管薪酬与公司内控质量存在正相关关系。股权集中度与公司内控质量的关系部分与预期相符,呈正相关关系。

公司治理 内部控制 自愿披露

一、引言

近年来,由于公司重大财务舞弊事件的频频发生,如何使公司有效运行,保护投资者的利益不受侵害是各国都面临的一个重要课题。这期间公司治理与内部控制的研究成为热点。具体到实务层面,最具影响力的是美国《萨班斯-奥克斯利法案》,它要求上市公司对内部控制进行评估与审计,披露企业存在的内部控制缺陷,以此敦促公司改善内部控制并向投资者传递高质量财务信息。我国自2006年发布了一系列内部控制信息披露规范指引,要求上市公司披露内部控制信息,进行内部控制自我评价,并委托会计师事务所对内部控制的有效性进行审计,出具鉴证报告。从内部控制信息披露的强制性来看,规范指引虽提出了内部控制信息披露的普遍要求,但并未完全强制执行。上交所2008年开始强制要求该交易所内“上证公司治理板块”样本公司、发行境外上市外资股的公司及金融类公司在年报披露的同时披露董事会对公司内部控制的自我评估报告;深交所2008年开始强制要求该交易所内所有上市公司出具内部控制自我评价报告。两个交易所对上市公司聘请审计机构对公司内部控制进行核实评价都持鼓励态度,未要求强制执行。从2006年至2009年上市公司内部控制信息实际披露的内容来看,对内部控制建设执行情况多为正面表达,鲜有公司披露其存在内部控制缺陷;内部控制鉴证报告中审计师出具的内部控制审核评价意见均为无保留意见。根据信号传递理论,当公司质量存在差异时,自愿性信息披露有利于向投资者传递正面信息,提升企业价值。但有效的信号传递需要信号传递成本和自己实际类型负相关,不易被模仿。以往研究显示当公司处于自愿披露状态而无好消息时,一般选择不披露信息。近几年企业聘请事务所对公司内部控制进行鉴证处于自愿阶段,且需要支付额外成本,因此可以推测内部控制质量好的公司才会进行内部控制鉴证。公司治理作为防止经营者对所有者利益背离的制度集合,其核心就是解决所有权和控制权相分离而产生的代理问题。不同的股权结构、不同的董事会设置会产生不同的公司治理效果,这会对内部控制的建立实施产生怎样的影响呢?本文基于公司治理各因素,分析检验其如何影响内部控制质量。

二、文献综述

(一)国外文献 Krishnan(2005)以内部控制缺陷披露代理内部控制质量,以变更审计师时报告内部控制缺陷的公司作为研究对象,分析检验了审计委员会质量和内部控制质量的关系,发现两者正相关。Doyle等(2007)对公司的哪些特征会影响其保持有效的内部控制进行研究。发现披露内部控制缺陷的公司规模更小、更年轻、财务状况更差、业务更加复杂、成长快、更多经历重组。Ashbaugh等(2007)认为在404条款实施前披露内部控制缺陷需要满足3个条件:存在内部控制缺陷;该缺陷被管理层或外部审计师发现;管理层认为缺陷应该被公开。研究结果显示,披露内部控制缺陷的公司有更复杂的业务、最近曾发生组织变革、有更多的会计风险、更少的投入内部控制建设的资源。同时,这类公司之前更多受到SEC处罚,更多进行财务重述,聘较大会计师事务所服务,有股权更集中的机构投资者。Deumes等(2008)以荷兰上市公司为研究对象,分析检验了其自愿披露内部控制信息的经济动机。结果显示,外部股东持股比例和管理层持股比例与内部控制信息披露程度负相关,财务杠杆与内部控制信息披露程度正相关。Hoitash等(2009)研究了两个问题:内部控制质量是否与公司治理特征有关系;这种关系在302与404实施下是否一致。作者对审计委员会和董事会的作用进行研究,引入了审计委员会专家特征、规模和会议次数等变量,还有基于董事会规模、独董比例、董事会任期、董事会会议次数、外部董事成员为基础的综合董事会强度变量。研究发现,审计委员会专家比例、董事会强度在404条款下更能减少公司内部控制实质性漏洞的披露。

(二)国内文献 阎达五、杨有红(2001)认为内部控制框架与公司治理机制的关系是内部管理监控系统与制度环境的关系。程新生(2004)认为公司治理、内部控制、组织结构之间存在互动关系,三者相互影响相互作用,决定和影响内部控制演进的是公司治理和组织结构的效率。杨有红、胡燕(2004)认为内部控制系统局限性的克服不仅依靠系统本身的完善,还信赖于公司治理与内部控制两者间的对接,两者思想上的同源性与产生背景的差异性是对接的基础,公司治理规范的创新是实施对接的途径。李连华(2005)认为内部控制与公司治理具有紧密的内在联系,表现为嵌合关系。在设计内部控制制度时,要与公司治理结构的模式特征相适应,同时,公司治理目标的落实需要完善的内部控制做支撑。谢志华(2007)认为内部控制、公司治理和风险管理都是基于企业存在风险而产生的,三者的本质具有相同性,应该将其整合为一种统一的规范。近几年由于内部控制信息数据可获得,出现了一些内部控制信息自愿披露的实证文章。林斌、饶静(2009)基于信号传递理论,发现内部控制资源充裕、快速成长、设置了内审部门的上市公司更愿意披露内部控制鉴证报告,而上市年限长、财务状况差、组织变革程度高及发生违规的公司更不愿意披露鉴证报告。方红星、孙翯、金韵韵(2009)从公司特征的多个方面进行分析,研究了公司特征与内部控制信息自愿披露的关系,发现有无审计委员会、独立董事人数占董事人数的比例及监事会规模与内部控制信息自愿披露相关。

三、研究设计

(一)研究假设 股权结构作为公司治理的产权基础,直接决定着公司治理机制的基本特征;董事会是解决经理与股东之间代理问题的重要机制;管理者作为公司决策权的掌握者,由于存在的利益分歧和信息不对称,如何激励和约束管理者为股东利益最大增加服务是公司治理所面临的主要问题。因此本文从股东、董事会、管理者三个层面分析检验公司治理对内部控制质量的影响。由于我国上市公司中金字塔式和交叉持股控制模式普遍存在,股权集中度较高,从实际控制人性质的角度分析更有意义。夏立军、方轶强(2005)发现由于中央政府与地方政府之间存在利益冲突,地方政府具有更强的资源竞争动机与地方保护主义倾向,这会对内部控制披露决策产生影响,因此将实际控制人分为中央政府、地方政府与非国有三类进行考察,判断其对内部控制质量是否有不同影响。吴益兵、廖义刚、林波(2009)认为国有企业拥有更为充分的资源,更可能进行内部控制建设,非国有企业的重点更多偏向于市场的获取及效率的提高,可能会为了效率牺牲控制,因此本文预期中央政府企业相比地方政府企业和非国有企业内部控制质量会更好,即中央政府企业更可能披露内部控制鉴证报告。Eng和Mak(2003)发现由于政府所有权增加了道德风险和代理问题,信息披露可以减轻这些问题,因此假设:

假设1:政府所有权比例大的公司会有更多信息披露

随着股权集中度的加大,股东的监督能力逐渐增强,会提高自愿披露水平,但当股权过度集中时,将可能产生利益侵占效应,自愿披露水平会下降,因此提出假设:

假设2:股权集中度与内部控制质量呈倒U型关系

董事会特征中董事会规模被认为是公司治理有效性的一个重要决定因素,但研究结论不一致:有研究认为规模较小的董事会更容易沟通协调,有利于发挥监督控制能力;也有研究认为董事会规模较大可以提供更大范围的服务,这可以更为有效地防止公司财务失败。董事会构成中独立董事所具有的独立性及维护声誉的特征使他们能更好地完成监督功能,因此提出假设:

假设3:董事会规模与内部控制质量相关,但关系不确定

假设4:董事会勤勉度与内部控制质量正相关

审计委员会的职责之一是审查公司的内部控制制度,因此设立了审计委员会公司内部控制质量可能更高。提出假设:

假设5:审计委员会是否设立与内部控制质量正相关

假设6:审计委员会规模与内部控制质量正相关

激励机制越有效,管理层越愿意向投资者显示其胜任能力,越有动力完善管理,内部控制质量可能更高。不称职的高管缺乏能力或动力提高内部控制质量,而监督约束机制越有效,越会更换不称职的高管,因此提出假设:

假设7:高管薪酬、持股数与内部控制质量正相关

假设8:高管更换与内部控制质量负相关

CEO和董事长是否该由同一个人担任的研究结论并不一致。二元领导结构更符合董事会与经营者决策与执行、监督与被监督的法理关系,因此提出假设:

假设9:二元领导结构公司内部控制质量更高

除了以上公司治理变量,根据国内外内部控制披露的实证研究,以下因素会对公司的内部控制建设实施产生影响:公司规模。大公司可能会有更完善的职责分工,更多内部控制经验的积累与分享,这使其内部控制质量越高;财务健康程度。财务健康的公司才有足够的资源和精力进行内部控制建设;组织变革程度。当公司经历并购重组等重大变革时,会面临很多不确定因素,内部控制的建设更为困难。另外Hollis(2009)认为处于负面消息的公司管理者更有动机披露内部控制情况以显示公司没有重大问题。

(二)数据来源与样本选取 本文数据来源于Wind中国金融数据库,内部控制披露信息通过阅读上市公告手工获得。选择2009年沪市上市公司作为研究对象,执行以下样本删选程序:剔除金融保险类的上市公司;剔除2009年新上市的公司(证监会要求IPO当年必须提供事务所出具的无保留意见内部控制鉴证报告);删除数据不全的公司。这样最终取得800家上市公司作为研究对象,其中,自愿披露内部控制鉴证报告的公司有199家。

(三)变量选取 基于本文的研究分析,选取变量如(表1)所示。

四、实证结果分析

(一)描述性统计和相关性分析 描述性统计结果见(表2)。本文计算了解释变量与控制变量、被解释变量之间的Pearson相关系数及其显著程度。由于篇幅问题,没有列式。结果显示,selfa与numberm、owncon1、Contr1、manager3、LnA显著正相关,与Contr2、punish、option显著负相关。变量总体间相关系数不大,基本不会有多重共线性问题。

表1 变量定义

表2 描述性统计

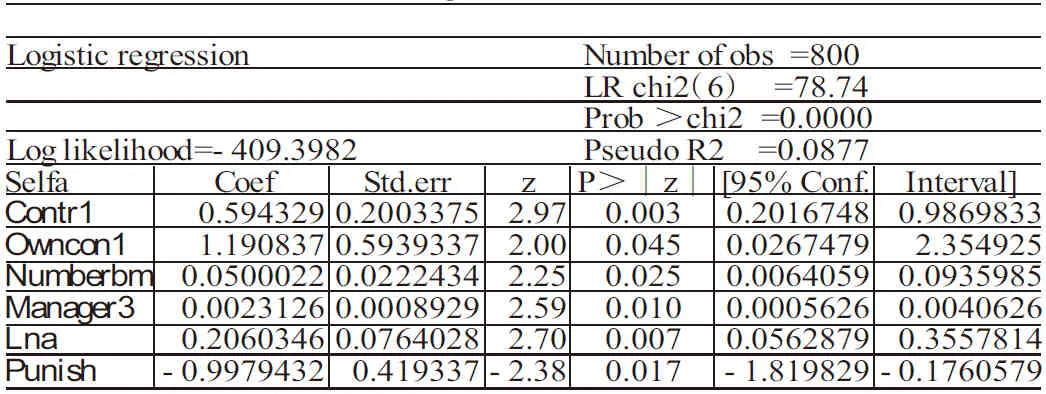

表3 Logistic回归结果

(二)回归分析 对以上变量进行Logistic回归,为了检验股权集中度是否产生倒U型影响,在模型中引入了股权集中度的平方项。(表3)显示,实际控制人,董事会勤勉度,前三名高管薪酬,公司规模对内部控制鉴证披露的影响与预期相符合,存在正向关系。这说明当公司的实际控制人为中央政府部门时,相比其他控制人类型的企业,会更注重内部控制建设及其信号显示。董事会越勤勉,其监督能力越强,越会完善内部控制建设。激励机制越强,公司高管越有动力进行内部控制建设。但当公司处于负面信息时,与预期不符,公司更少进行内部控制信息的披露,这也从侧面说明受到监管部门处罚的公司内部控制确实存在问题,而且可能是难以短期改善的公司层面的内部控制问题。另外发现,股权集中度会影响公司内部控制鉴证报告的披露,但不是所预期的倒U型的效果。这可能是因为随着股权集中度加大,大股东有可能以难以被发现、凌驾于内部控制的方式进行利益侵占。

五、结论

本文基于2009年上交所上市公司披露的内部控制鉴证报告,从股东、董事会、管理者三个层面分析检验了公司治理因素对内部控制质量的影响。结果显示,实际控制人为中央政府,董事会勤勉度,高管薪酬与公司内部控制质量存在正相关关系。股权集中度与公司内部控制质量的关系部分与预期相符,呈正相关关系。这一实证结果也为下一步的研究提供了方向。为什么相比地方政府企业,中央政府企业会更多披露内部控制信息?这是因为中央政府企业比地方政府企业内部控制质量更好,还是因为中央政府企业有更大的压力或动机进行信号显示?股权集中度为什么没有产生预期的倒U型影响,是股权集中度有助于内部控制完善,还是造成了更大的内部控制建设危机?另外,自愿性的内部控制信息披露是否能有效的区分企业内部控制质量的高低?结合内部控制信息披露的成本与效益分析,强制性的内部控制信息披露要求对资本市场的发展会产生怎样的作用?以上结果值得进一步研究,探寻如何更好的引导企业进行内部控制建设。

[1]阎达五、杨有红:《内部控制框架的构建》,《会计研究》2001年第2期。

[2]程新生:《公司治理、内部控制、组织结构互动关系研究》,《会计研究》2004年第4期。

[3]杨有红、胡燕:《试论公司治理与内部控制的对接》,《会计研究》2004年第10期。

[4]李连华:《公司治理结构与内部控制的链接与互动》,《会计研究》2005年第2期。

[5]谢志华:《内部控制、公司治理、风险管理:关系与整合》,《会计研究》2007年第10期。

[6]林斌、饶静:《上市公司为什么自愿披露内部控制鉴证报告》,《会计研究》2009年第2期。

[7]方红星、孙翯、金韵韵:《公司特征、外部审计与内部控制信息的自愿披露》,《会计研究》2009年第10期。

[8]夏立军、方轶强:《政府控制、治理环境与公司价值》,《经济研究》2005年第5期。

[9]吴益兵、廖义刚、林波:《股权结构对企业内部控制质量的影响分析》,《当代财经》2009年第9期。

[10]钟伟强、张天西、张燕妮:《自愿披露与公司治理——一项基于中国上市公司数据的实证分析》,《管理科学》2006年第6期。

[11]Jayanthi Krishnan.Audit Committee Quality and Internal Control:An Empirical Analysis.The Accounting Review,2005.

[12]Hollis Ashbaugh-Skaifea,Daniel W.Collinsb and William R.Kinney Jr.c.The discovery and reporting of internal control deficiencies prior to SOX-mandated audits.Journal of Accounting and Economics,2007.

[13]Rogier Deumes and W.Robert Knechel.Economic Incentives for Voluntary Reporting on Internal Risk Management and Control Systems.Auditing:AJournal of Practice&Theory,2008.

[14]EngL.L.andk Mak YT.Corporate Govemance and Voluntary Disclosure.Journal of Accounting and Public Policy,2003.

(编辑 虹 云)

孙文娟(1979-),女,江苏泰州人,厦门大学管理学院博士研究生

猜你喜欢

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26

中华手工(2017年2期)2017-06-06

中国注册会计师(2016年11期)2016-12-02

中外会展(2014年4期)2014-11-27

祝您健康(1987年3期)1987-12-30