县域金融发展影响因素的实证分析——以黑龙江省为例

2011-10-16 01:21:52庄岩

哈尔滨商业大学学报(社会科学版) 2011年4期

庄 岩

(哈尔滨商业大学金融学院,哈尔滨150028)

黑龙江省是一个农业大省,辖区包括13个市,65个县。黑龙江省县域金融的发展水平是促进县域经济发展的重要因素,它直接关系到全省工业化、城镇化的总体进程,也决定了黑龙江省农业、农村和农民问题的解决。从理论上,约瑟夫·熊彼特早在1912年出版的《经济发展理论》中就论证了货币,信贷和利息等金融变量对经济创新和发展的作用。同理,县域金融的发展水平关系到农村信贷资金需求的融通,也直接影响到农村经济的增长。但是,黑龙江省县域金融发展的水平和质量不高,已经影响和制约了黑龙江省县域经济的发展。利用实证分析的方法,更好的把握黑龙江省县域金融发展中的制约因素,才能从根本上找到解决黑龙江省农村金融的问题所在,才能更好的发挥县域金融对县域经济的支持作用。

一、文献综述

经济增长与金融发展的关系研究一直是理论界关注的重点。20世纪60年代末至70年代,Goldsmith(1969),Mckinnon(1973),Shaws(1973)创立了金融发展理论,比较一致地认为金融发展与经济增长存在相互影响。Goldsmith(1969)最早意识到金融和经济增长之间关系问题的重要性,并运用1860年到1963年期间35个国家的数据定量分析了金融发展和经济增长关系。研究表明,金融发展和经济增长之间存在正相关关系。King和Levine(1993)继承并扩展了Goldsmith的研究,认为各国金融发展与经济增长确实存在着正相关关系。

近年来,县域金融与县域经济增长之间的关系问题受到国内学者的关注。徐笑波和邓英陶(1986),最早计算了我国农村金融相关率(FIR)指标,并对我国农村金融发展和农村经济增长进行了实证检验,但是在进行最小二乘回归时没有注意到时间序列数据的平稳性,因此模型存在着谬误回归的嫌疑。曾康霖等(2003)对经济欠发达地区县域金融制度安排进行了剖析,认为农村经济制度与金融制度变迁的不对称,形成经济的多元性和民营性与金融的单一性和“官营性”的反差。姚耀军,和丕禅(2004)在考虑到数据的平稳性问题后,利用我国1978—2001年的年度数据通过构建VAR模型进行研究,结果表明我国农村正规金融的发展对农村经济增长没有起到“供给主导”的作用,而处于“需求遵从”的地位。钱水土(2006)研究认为,县域经济发展导致县域金融需求展现出越来越明显的内生性,而县域金融供给则仍由政府主导,是完全外生的。石全虎(2009)研究认为,县域金融发展对县域经济增长的重要支持作用体现为:筹集县域经济发展所需的资本,调整县域经济产业结构,带动县域其他生产要素的流动。

二、因子分析模型的建立及评价指标选取

1.模型建立

因子分析一般用于处理多维随机变量在线性变换下其分量相关问题,它通过求协方差阵或相关关系阵的特征值和特征向量,按指定的贡献率求出几种原来随机变量主要信息、相互无关的主因子。

其模型如下:设有n个样本,每个样本有p个观测变量,分别用 x1,x2,…,xp表示;F1,F2,…,Fq,(q<p)分别表示q个因子变量。如果:

1)X=(x1,x2,…,xp)T为p维可观测变量,且均值向量E(X)=0,协方差阵cov(X)=∑X,且协方差阵与相关系数矩阵R相等;

2)F=(F1,F2,…,Fq)T,(q < p)是不可测的变量,且均值向量E(F)=0,协方差阵cov(F)=1,即向量F的各分量之间是相互独立的;

3)ε =(ε ,ε ,…,ε)T与F12p相互独立,且E(ε)=0,协方差阵 cov(ε)是对角阵,即cov(ε)=∑ε,说明ε各分量之间也是相互独立的,则模型为:

式(1)是因子分析的数学模型,也可用矩阵的形式表示为X=AF+ε。其中F称为因子,由于它们出现在每个原有变量的线性表达式中,因此又称为公因子。因子可理解为多维空间中相互垂直的k个坐标轴;A=(aij)p×q称为因子载荷矩阵,aij(i=1,2,3…,q)称为因子载荷,使第i个原有变量在第j个因子上的负荷。如果把变量Xi看成q维因子空间中的一个向量,则aij表示Xi在坐标轴Fj上的投影,相当于多元线性回归模型中的标准化回归系数。aij的绝对值越大,表明Xp×1与Fq×1的相依度越大,或称后者对前者的载荷量越大。ε称为特殊因子,表示原有变量不能被因子解释的部分,其均值为0,相当于多元线性回归模型中的残差。当ε对Xp×1的影响不大时,式(1)可以近似的表示为Xp×1≈Ap×qFq×1(2),于是可以在式(2)的基础上分析变量之间的内部结构。

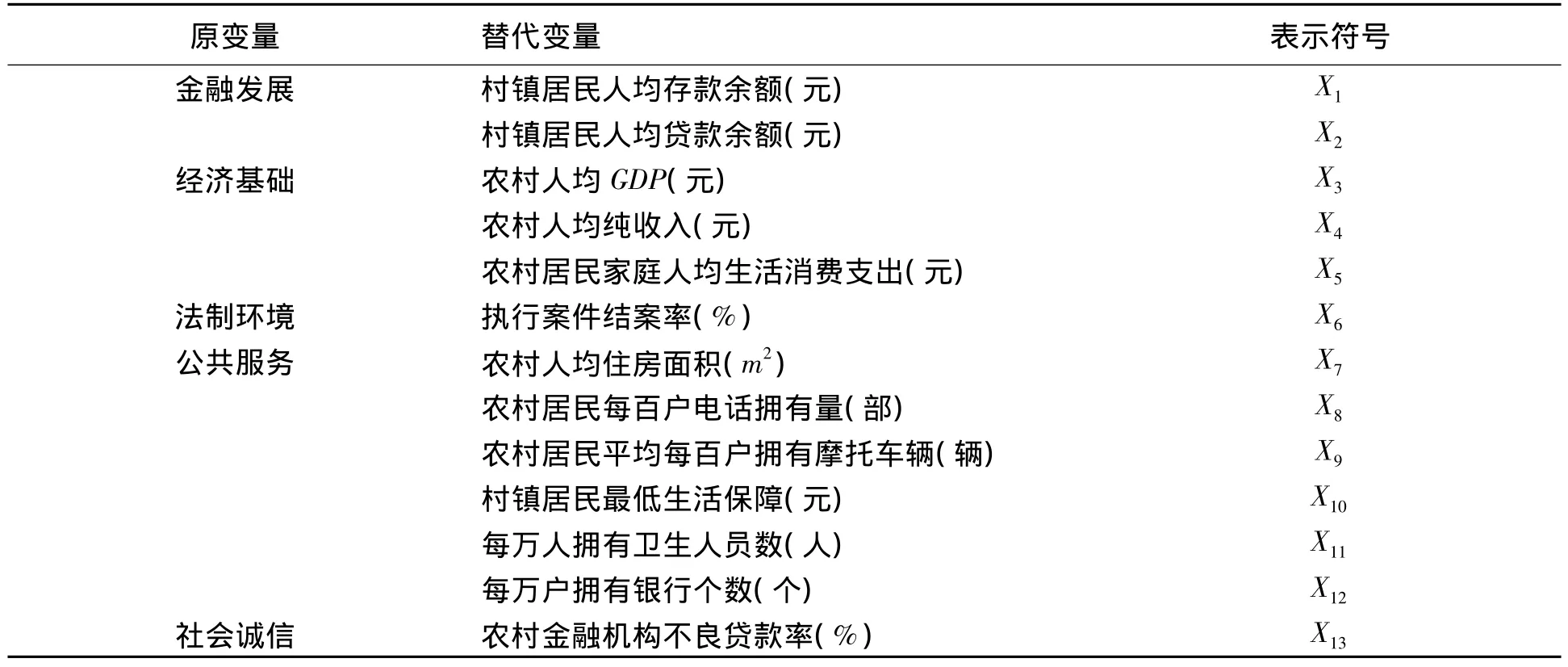

2.黑龙江省县域金融环境评价指标

对县域金融环境系统的评价的最终目的都是为管理者决策提供有效信息,因此选择指标体系一定要有利于对系统的分析、评价,有利于管理者的正确决策。同时要做到长远目标和近期目标的兼顾。所确定的指标体系要能全面反映评价目的。总之,在指标体系确定和选取时要有的放矢,做到有据可查,避免选择指标体系时的盲目性。

县域金融环境评价指标选取:主要由农村居民储蓄余额,农村居民人均贷款余额,农村人均GDP、农村居民人均纯收入、农村人均住房支出、农村居民每百户电话拥有量、农村人均文教娱乐用品及服务支出、农村居民平均每百个劳动力中大专以上人数、农村合作医疗覆盖率、农村养老保险覆盖率、农民对村政务公开满意度、每万户拥有银行个数、农村金融机构不良贷款率11个指标构成。主要由总量增长速度指标、平均增长速度指标、结构相对指标组成,这些指标共同构筑了县域金融指标体系的基本框架。数据来源于《黑龙江省统计年鉴》及《黑龙江省金融统计年鉴》整理得出。

表1 县域金融环境评价指标体系

选取2000—2009年黑龙江省县、镇及农村的统计数据利用SPSS16.0对数据进行处理。为了消除由于量纲的差异和数量级的不同可能带来的一些不合理的影响,首先对数据进行标准化处理,处理结果见表2.标准化后的数据均值和方差见表2。

表2 标准化数据的均值和方差

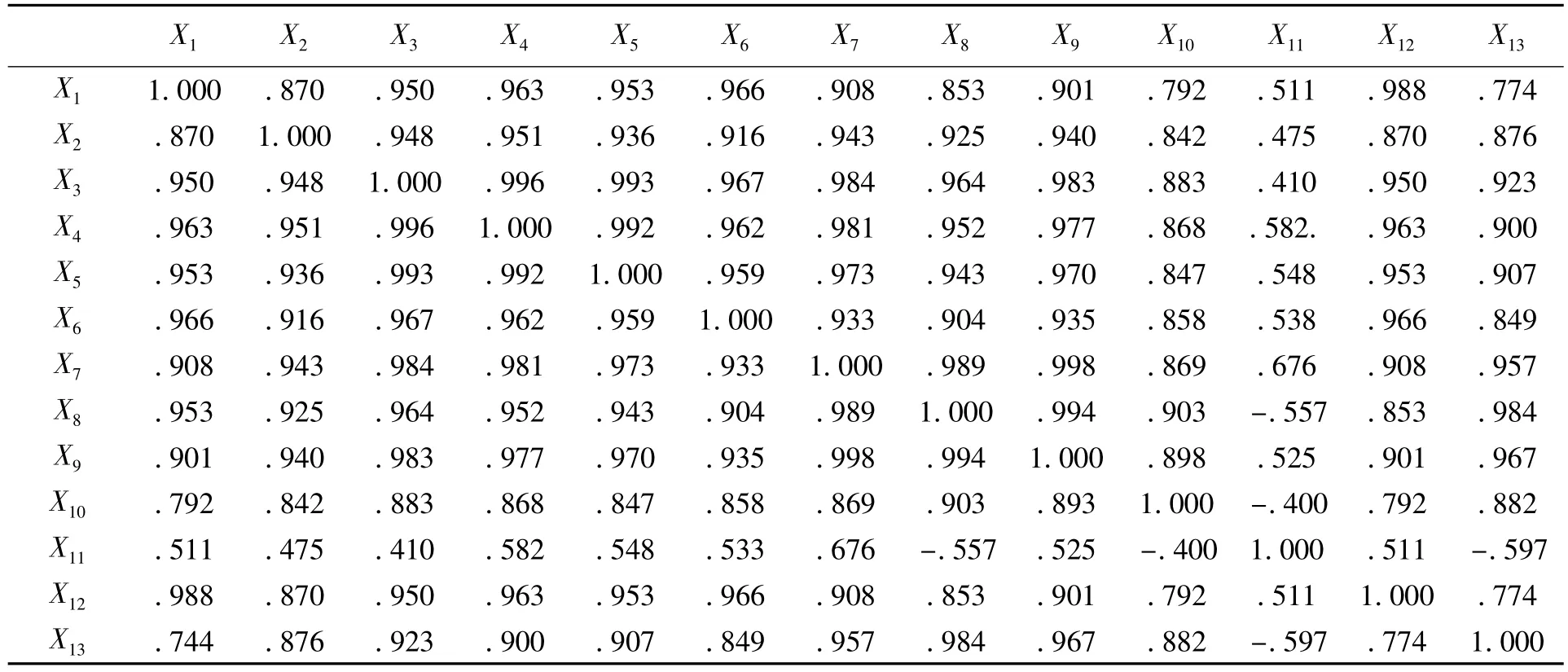

从表2可以看出,标准化后的变量的均值为0,方差为1。数据标准化后的相关矩阵见表3.从表3可以看出,各个指标之间相关系数的绝对值在0.5以上,表明相关性较大。

表3 指标标准化后的相关矩阵

对相关系数矩阵进行统计检验,其结果见表4。

从表4可以看出,经过Bartlett检验表明:Bartlett值 =415.089,p=0,即相关矩阵不是单位矩阵,故考虑使用因子分析;KMO抽样适度检验是用于比较观测相关系数值与偏相关系数值的一个指标,其值越逼近1表明对这些变量进行因子分析效果越好。从表3可以看出KMO值为0.815,接近1,意味着因子分析的结果可以被接受。

表4 KMO检验与巴特利特检验

三、实证结果分析

从表5中的因子特征值,方差贡献率以及累计方差贡献率的数值,按照特征根大于1的原则,选入2个公共因子,其累计方程贡献率为96.285%,这说明所选的2个因子中已经包含了原先13个评价指标的96.285%的信息,能够很好的替代这些指标对黑龙江省县域金融环境进行描述。

表5 各因子对总体指标的累计贡献率及其特征值

为了使因子更好地解释变量,我们进一步将因子旋转,采用方差最大化旋转,公因子与原有变量指标之间的关联程度由因子载荷值表征。因子载荷值越高,说明该因子包含该指标的信息量越多。表6给出了采用方差最大化正交旋转后得到的因子载荷矩阵。

表6 旋转后的因子载荷矩阵

利用主成分分析法可以求出各主成分,表达式为分别为综合因子F以各因子的方差贡献率占两个主成分的累计方差贡献率的比重作为权重对F1,F2进行加权汇总得到:F=0.8896×F1+0.1107×F2。从各主成分的构成来看,除了在第一主成分中影响较小以外,其余指标在第一主成分中的影响都很大,而第二主成分中仅有X11影响很大。所以,黑龙江省县域金融环境指标可以由第一主成分来表示。因此,可得成分得分值表7。

表7 因子分析的主因子结果

根据因子得分表,描述信用度综合指标,见图1。

图1 黑龙江省县域金融综合指标

从图1见,在2000—2010年十年间,黑龙江省的县域金融呈不断上升,逐渐完善的良好态势。

结论

运用因子分析,我们看到对黑龙江省县域金融环境贡献指标依次为:金融状况、经济基础、社会保障程度、法制环境和诚信文化。其中,影响因素最为重要的是金融状况、经济基础。其中村镇居民人均存款余额和村镇居民人均贷款余额是贡献率最高的指标。然而,要想提高村镇居民的存贷款余额,必须以提高县域居民人均纯收入和投资消费水平为前提。因此要使黑龙江省县域金融服务质量得以提高是要以农村地区整体经济环境以及农村地区金融体系环境为前提。为此,要继续加大对农业投入,提高农业补贴水平。同时要继续深化农村地区金融体制改革,扩大金融机构网点覆盖面、拓宽信用渠道、降低市场交易成本。

从因子分析结果可见,法制环境,社会服务和诚信文化方面在实证结果中表现出的贡献率较小。主要是因为这些指标固然重要,但由于其无法量化,通过有限的统计数据无法全面准确的反映这些方面的实质内容,因此贡献率相对较小。但这并不能说明这些方面在优化黑龙江省县域金融环境和提高县域金融服务质量中的作用不重要。相反,我们更应该要重视完善黑龙江省县域金融软环境的建设。

从因子分析的总体结果看,黑龙江省县域金融的水平在逐年提高,从2005年开始县域金融的发展呈现出良好的势头。随着黑龙江省县域金融的不断完善,会对黑龙江省县域经济的发展起到越来越大的支持作用。

[1]Pagano.Financial Market and Growth:An overview[J].European Economic Review,1993,7:613-622.

[2]An jini Kochar.Does Lack of Access to Formal Credit Constrain Agricultural Production?Evidence from the Land Tenancy Market in Rural India[J].American Journal o f Agricultural Economics,1997,(5),754-763.

[3]徐笑波,等.关于调节信贷资金方向的若干政策建议[J].管理世界,1986,(1):2-6.

[4]曾康霖,蒙 宇,刘 楹.论县域金融制度变迁与创新[J].金融研究,2003,(1):82-91.

[5]姚耀军,和丕禅.中国农村金融发展与经济增长(1978—2001)实证分析[J].西北农林科技大学学报,2004,(10):22-26.

[6]钱水土,程建伟.县域经济发展与县域金融体系重构研究[J].浙江社会科学,2005,(6):218-223.

[7]林毅夫,姜 烨.经济结构、银行业结构与经济发展[J].金融研究,2006,(1):7-23.

[8]杨胜刚,朱 红.中部塌陷、金融弱化与中部崛起的金融支持[J].经济研究,2007,(5).

[9]石全虎.县域金融支持县域经济发展的理论思考[J].经济体制改革比较,2009,(2):60-65.

[10]徐诺金.论我国的金融生态问题[J].金融研究,2005(11):31-38.

[11]程亚男,刘献丽.区域金融生态环境评价指标体系研究[J].金融研究,2006,(1):167-177.

[12]唐 赛.中国农村金融生态环境评价及体系构建[D].哈尔滨:东北农业大学经济管理学院,2008.

[13]许红莲.农村金融生态质量评价指标体系的构建[J].财经理论与实践,2008(4):262-28.

[14]张文彤.SPSS11统计分析教程[M].北京:北京希望电子出版社,2004:327-337.

猜你喜欢

建材发展导向(2021年10期)2021-07-16 07:13:48

应用能源技术(2020年11期)2021-01-26 00:16:50

军事运筹与系统工程(2020年2期)2020-11-16 01:11:04

军事运筹与系统工程(2018年3期)2018-03-26 06:33:02

商周刊(2017年6期)2017-08-22 03:42:46

黑龙江省人民政府公报(2017年6期)2017-07-25 09:26:34

黑龙江省人民政府公报(2017年22期)2017-03-26 08:20:10

黑龙江省人民政府公报(2017年21期)2017-03-20 05:29:12

中亚信息(2016年10期)2016-02-13 02:32:45

中国卫生(2015年7期)2015-11-08 11:09:58