市销率在股票投资中的应用

2011-10-10 03:09□文/陈祥

合作经济与科技 2011年5期

□文/陈 祥

市销率在股票投资中的应用

□文/陈 祥

市销率指标是一种基于销售收入的股票投资工具,相对于传统估值指标,市销率的概念还比较新。本文在对市销率进行理论介绍的同时,结合上证A股的历史数据,证明了市销率指标在中国股票市场的适用性,并且以低市销率策略构建的股票组合在价值投资中能获得超过大盘的收益。市销率指标运用在个股的投资分析和投资时机的选择上也同样具有实用性。

市销率;价值投资;投资分析

随着市场逐步的完善和发展,许多机构和个人逐渐摆脱了盲目的追涨杀跌和投机心理,正试图向着价值投资转变,投资者越来越重视公司的内在价值,并且力图通过一些有用的投资分析工具寻找被市场低估的股票,以获得未来较大的投资收益。目前,已经有很多学者对于市盈率和市净率指标进行了详细而系统的研究分析。本文探究的市销率在国内并没有广泛普及,但理论和实践都验证了其有效性,而且这个指标操作性强,并不要求有很深奥的数学计算和复杂的模型分析,更适合于广大的普通投资者。

一、市销率指标的有关概念

市销率指标等于每股市价P除以每股销售收入(一般以主营业务收入代替)S,它反映了每股收入所支撑股价的程度,表明了在股市上,投资者愿意为每一元的销售收入而支付的价格。与这个指标比较接近的是市盈率,它是以公司每股收益代替每股销售收入,但市销率具有以下优势:

1、市销率比市盈率更真实。会计报表反映了公司一个会计期间的经营成果,对于上市公司而言,公司往往处于各种目的对会计报表进行处理和美化,对于利润这一块的操作是比较普遍和相对容易的,而操纵主营业务收入的可能性比较小,难度比较大。因而,基于每股收益的市盈率指标更容易偏离公司真实的投资价值;其次基于主营业务收入的市销率,排除了非经常性收入对于数据的干扰,因为非经常性收入是不可持续的,不能作为反映公司未来持续经营能力的因素。

2、市销率比市盈率更稳定。对于一些在短期内利润率极高或极低的公司,市盈率往往波动很大,投资者对该股票很容易错误估值而遭受损失或者错失投资机会。但是对于这些公司而言其主营业务收入很可能只是由快速的增长转变为平稳态势,或者变化幅度很小,市销率依然能够适用。因此,市销率更具有理论基础和应用的广泛性。

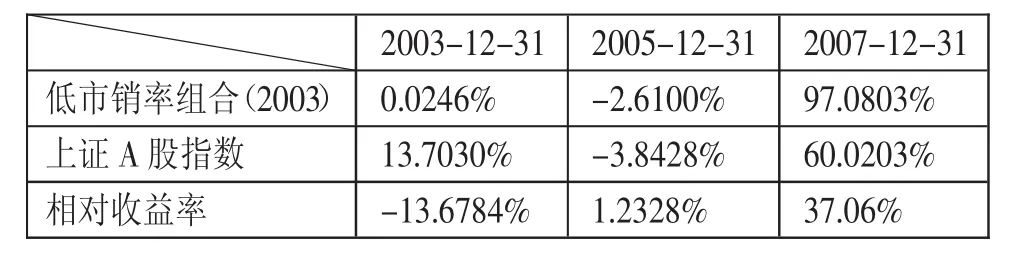

表1 2003年初构建的低市销率组合的年均收益统计

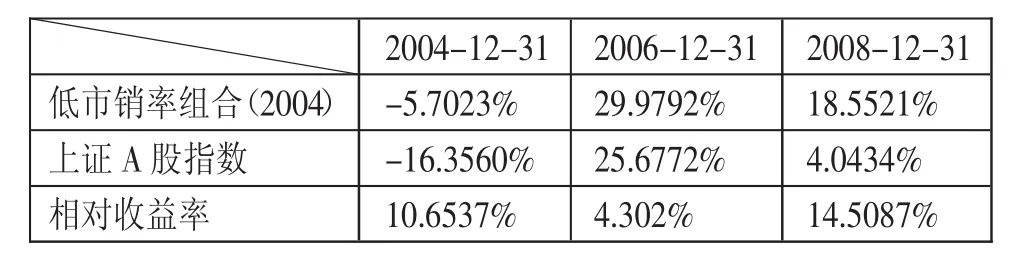

表2 2004年初构建的低市销率组合的年均收益统计

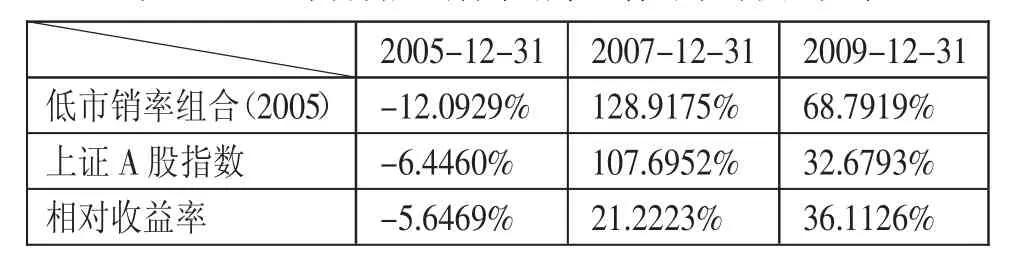

表3 2005年初构建的低市销率组合的年均收益统计

Kenneth.L.Fisher在研究了美国62家科技公司的P/S值之后认为,具有较低市销率的股票在未来具有较高的获利机会,而对于高市销率的股票往往只能获得很少的收益、甚至是损失。因此,要避免投资高市销率的股票,而在低市销率中寻找机遇,这种低市销率策略在美国市场已经得到了验证。本文试图通过对中国A股市场历史数据的研究来确定市销率指标在股票投资中的有效性,并具体考察市销率在个股投资中的运用。

二、低市销率策略的历史数据研究

本文选取2003~2009年在上海证券交易所上市的所有A股公司作为样本空间,分别以2003年、2004年、2005年年初作为基点,市销率的计算以上年年报和年末收盘价为准。用万点理财终端的分析工具剔除掉ST、*ST股票,并选取市销率最低的前20种股票构建投资组合样本,分别考察以后1年、3年、5年股票价格变动的算术平均值(保留至小数点后四位),与同期上证A股指数变动相比,结果如表1、表2、表3所示。(表 1、表 2、表3)通过以上三个统计表,可以得出以下结论:

1、仅以市销率指标构建的投资组合,在一年内的投资表现具有一定程度的不稳定性。这与杜惠芬教授的研究结果一致,低市盈率策略选择的股票在整体上有优于大盘的表现,但并不是每个阶段都是如此,这说明市销率作为单一的估值指标具有一定的局限性。我们在构建组合时为了突出市销率的可行性,并没有考虑诸如宏观经济环境、行业政策以及公司盈利和成长能力,也没有引入市盈率、市净率等常用的估值指标,仅凭市销率指标不能全面衡量公司股票价值,这恰恰是其局限性所在。

2、以持有期3年和5年的数据来看,低市销率组合都明显跑过大盘,获得超额收益,而且持有期越长所获得的超额收益越大。这在一定程度上肯定了市销率作为价值投资分析工具在中国股票市场应用的可行性,而且这种方法简单,是普通投资者比较容易掌握的分析工具。我们在构建组合后并没有进行调整,如果投资者在持有期发现投资组合的股票市销率上升到一定程度,可以卖出,并根据同样的方法补进低市销率股票,这样动态调整的结果会获得更大的超额收益。

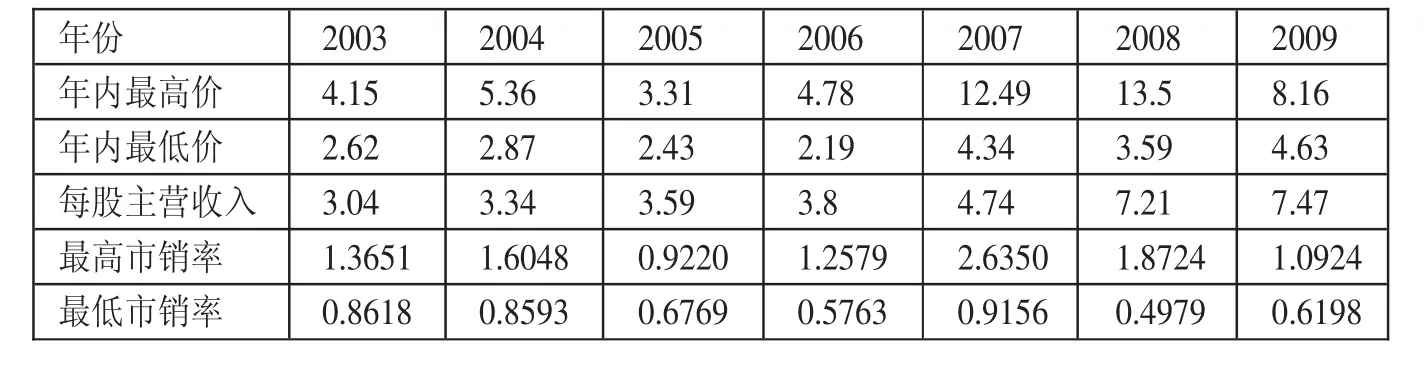

表4 中国联通历年市销率分析统计

三、市销率在个股投资分析中的应用

市销率应用在个股中,同样采用低市销率策略,在市销率低时买进,在市销率高时卖出。但是,具体买卖的标准是不同的,这与公司规模、公司盈利能力有关。Fisher对于公司规模和市销率的研究表明,随着股票规模的扩大,市销率趋于变小,对于大公司而言当市销率低于0.4时是最佳的买进时机,而当市销率升高到2附近时,表明股票高估,需要卖出。但是,中国市场发展还不是特别成熟,如果一味套用指标,往往会让投资者遭受损失。不同的公司、不同的行业之间市销率水平是不一样的,因此在个股分析时,往往注重研究个股的历史市销率水平。

笔者以中国联通为例,介绍市销率在个股中的运用。历年的最高价、最低价(采用不复权价格)来源于万点理财终端数据库,每股主营收入来自和讯网的财务数据。(表4)对于中国联通这支股票,通过历年的数据计算发现其股价在最高和最低波动时,低市销率维持在0.7左右的水平,而高市销率维持在1.5左右,市销率呈现由高到低,再由低到高的波动。2007年中国联通的股票最高达到12.49元,当时市值超过了2,647.455亿元,而2009年的主营业务收入达到1,004.676亿元,市销率高达2.6,如果在未来预期公司市销率达到1并假设市销率维持在1的水平,投资者若预期股价增长1倍,其市值达到5,294.91亿元,其主营业务收入需要达到5,294.91,相当于公司规模在未来要扩大了5.27倍,这显然在短期内是不可能实现的,因此每股销售收入支撑了太高的股价,股票已经被高估了。而2008年股票价格最低达到3.59元,其市值只有760.958亿元,而同年销售收入为1,527.64亿元,市销率只有0.5,同样假定其未来市销率达到1并维持不变,若股票价格上升1倍,其市值变为1,521.92亿元,要求有1,521.92亿元的销售收入对股价进行支撑,很显然公司目前的销售收入已经完全对其形成支撑,而且联通公司在未来主营收入存在着一定的增长,故而其股票上升的潜力比较大。因此,合理的投资策略是在市销率接近0.7、甚至更低时买入,一旦市销率达到一定的高位就卖出。

市销率在个股数据的应用上也表现了一定的局限性:1、上述的每股主营收入计算来自当年的财务年报数据,但是上市公司年报往往是在第二年年初才发布的,年报存在一定滞后性;2、所有市销率的计算都是基于年度内的静态数据,并没有把公司的成长因素考虑进来。为了使市销率成为即时投资决策的工具,投资者需要根据上一年年报数据并结合历年公司主营业务增长的规律,预测本年度的每股主营收入,从而摆脱市销率指标对本年年报的依赖,并加进了公司增长的元素,从而在一定程度上克服了市销率的局限性。

以中国联通为例,2004~2009年公司每股主营收入增长分别达到9.87%、7.49%、5.85%、24.74%、52.11%、3.61%,对于2007年和2008年,公司主营业务增长很快,但在随后的2009年并没有保持,而是迅速降到历年最低,发展趋于平缓。在大部分的年度里,联通公司保持主营业务在4%~7%的平均水平。投资者可以以此预测每股销售收入,并依据PS指标,选择合适的投资机会。

综合以上数据和结论,市销率指标在中国股票市场的应用是可行的,单纯依靠市销率指标构建投资虽然在短期内不稳定,但是当持有期超过3年时,基本上都可以跑赢大盘,获得超额收益,可以作为价值投资者选择股票的参考指标。市销率在个股的应用上具有很强的指导性,一方面这个指标稳定而且更接近真实水平;另一方面在应用中考虑了公司主营业务增长的特点,更符合公司的实际情况,也符合我国上市公司成长的特性。

对目前任何一种单一投资工具,它本身只能代表一部分的公司信息,并不能很全面地评估公司内在价值,市销率也是如此。因此,要求投资者在应用市销率的同时,要适度关注公司的盈利、成本结构和经营能力,这样才能在股市的浪潮中获得持久可观的回报。

(作者单位:武汉大学)

[1]和讯网:http://www.hexun.com.

[2][美]肯尼思L·费雪著.高小红等译.超级强势股[M].北京:机械工业出版社,2009.

[3]杜惠芬,平仕涛.在A股市场使用市销率系列指标的实证分析 [J].中央财经大学学报,2005.10.

F830.9

A

猜你喜欢

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06

消费导刊(2017年15期)2017-11-07

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国自行车(2015年8期)2015-05-30

中国修船(2014年2期)2014-05-23