货币资金审计常见舞弊现象防范

2011-10-10 03:09李映姬

合作经济与科技 2011年5期

□文/李映姬

货币资金审计常见舞弊现象防范

□文/李映姬

货币资金是企业流动性最强的资产,最容易产生贪污、挪用,成为舞弊者的主要对象。审计实务中,舞弊者手法层出不穷,舞弊案例形形色色。本文通过剖析货币资金审计过程中常见的舞弊现象,探讨相应的防范措施。

货币资金;舞弊现象;防范措施

货币资金是企业流动性最强、控制风险最高的资产,包括现金、银行存款和其他货币资金。由于其具有直接支付的功能,通常可用来购买商品货物或劳务、偿还债务、存入银行或进行其他结算,且具有便于携带的特点,所以最容易发生贪污盗窃、非法挪用、挥霍浪费等违法乱纪行为,成为舞弊者的主要对象。可以说,舞弊者的最终目的大都是为了获取货币资金。本文通过剖析货币资金审计过程中常见的舞弊现象,探讨相应的防范措施。

一、以虚开票据报账,套取现金

舞弊者通常通过支付一定好处费给虚开票据者,或者以别人持有而无需报账的票据在本企业财务部门报账,从而违规取得现金。但无论票据所列内容为何,财务人员为了平账,必然虚列一笔费用或者资产,不但账实不符,还造成资金流失,危害企业的资产安全。审计实务中,授权审批人员要严格把关,核实票据的真实性,要求请款者出示申请报告,审查其是否有发生相关的业务申请,是否已完成整个业务程序,是否有相关负责人员签章确认。财务部授权复核人员对已审批的票据核查其金额计算的准确性,一并检查票据是否具备完整的报批程序。因此,出纳人员只有对财务部授权复核人员签章确认的票据才能支付现款报账。

二、虚构职工人数,虚增工资支出,套取现金

舞弊者在工资表中虚构职工人数,将一些事实不存在的人员罗列入工资表中,从而增大工资支出,扣除实发工资,余款为违规套取的现金。针对此现象,授权审批人员须将工资表中的职工与人事部门报来的职工花名册逐一进行核对,核实是否存在不在册职工,从而控制虚构职工人数、虚增工资支出的现象,保证企业用款的安全性。

三、通过挂往来账,套取资金

舞弊者将资金汇往与本企业无真实业务往来的其他经济体或个人,在账上作往来款处理,挂预付账款或其他应收款,长期挂而不理,最后以各种理由作坏账处理,注销所挂账目,从而达到套取资金的目的。因此,授权进行资金支付的审批人员须核实请款者的请款对象是否真实合法存在,与本企业是否有实质性的业务往来,请款理由是否充分。财务部门的出纳人员只对经审批和本部门复核的请款单据划拨款项。内部审计部门可以定期(如每月)对往来款项进行函证,对不符的账目进行追查,从而及时发现是否存在虚假往来账款,实质为套取资金的事实。

四、收入票据的金额小于实际收款金额,差额被中饱私囊

舞弊者通过不开发票、少开发票、发票各联金额不一致或以白条抵顶发票等手段,使列账的收入票据金额小于实际收款金额,从中侵吞差额公款。此现象通常发生在现金收入业务中,但通过银行结算也不能完全杜绝此种现象。例如,一笔销售业务收入30,000元(不考虑税费),付款人交来两张支票,一张金额20,000元,另一张10,000元,如果付款人不索取发票,这就容易给舞弊者以可乘之机,收款单位若只开一张金额为20,000元的收款发票,另10,000元的收款不开发票,此时的账务处理是:

不开发票的10,000元就以这样的方式从账中转出,落入舞弊者手里。

上述现象较易在内部控制薄弱的企业发生。为此,企业的首要任务是完善内部控制,特别是内部会计控制。首先,进行岗位职责分工。收款人与发票开具人应由两人以上担任,或收款人与发票开具人由一人兼任,但应另设稽核员审核发票与实际收款金额的一致性;其次,对入账依据进行控制,要求每笔收入必须开具同等金额的票据;再次,对结算方式进行控制,尽量减少现金结算,使用银行结算;最后,定期进行现金盘点,检查是否账实相符。

五、收支不记损益科目,以达到截留货款、私分财产、偷漏税款的目的

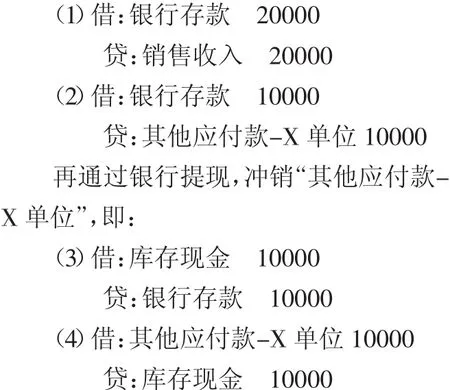

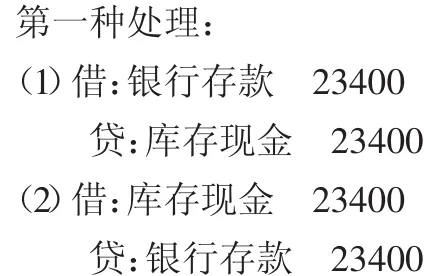

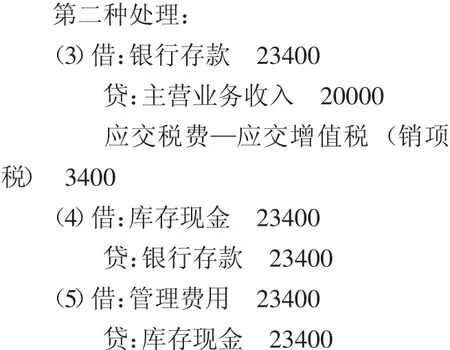

一个企业收到销货款时,应借记货币资金科目,贷记营业收入和应交税费(应交增值税—销项税)科目;经审批同意支出时,借记费用等科目,贷记货币资金科目。当舞弊者为了达到截留货款、私分财产、偷漏税款的目的时,其账务处理可能出现以下两种情况:

若不追查附件内容,第(1)笔分录被认为是现金存行,第(2)笔分录被认为是提现,从表面上看似乎没有异常,但如果增加的银行存款本来是收到的货款,支出的现金是购置办公用品等,真实的账务处理理应如下:

上述两种处理方法的区别在于:第一种处理没有真实完整反映企业的损益情况,同时偷漏流转税增值税款。

另一种情况是,假如增加的银行存款是收到的货款,而现金支出是没有任何实质内容和审批程序的,舞弊者作出第一种处理,其隐蔽性是很强的,不经实质性测试是难以发现贪污作假的破绽的,它同时达到银行存款账和现金账的虚假平衡,而且银行日记账与银行对账单也没有出现差异。再者,没有完整反映收入情况,偷漏流转税和企业所得税,企业资金流失和被贪污私分。

对上述现象,主要的防范措施是加强企业的内部控制,改善内部控制环境:每一笔货币资金的收入都必须附有相应的原始凭证,每一笔货币资金的支出也必须附有经审批核准的凭单;提高财务人员的职业道德水平;设立内部审计机构,强化对财务进行监督的职能。

在实务中通常会发现,企业为了送礼和给好处费,虚构发票内容,如开办公用品发票,实为购衣鞋、烟酒等,以表面合法票据掩盖其非法目的;当无法索取表面合法的票据时,甚至以白条作为报账凭证。某些私营企业主公私不分,将个人消费充当企业消费,虽有合法票据,但支出纯粹是个人行为。另外,企业的营业收入不多,但业务招待费、差旅费、办公费等的支出金额异常大,费用与收入之间的配比关系不相吻合。很显然,费用支出存在某些不合理因素,如过高规格接待客户,利用公款吃喝;借出差之名,顺道游览观光;办公用品频繁购置,但员工浪费财物现象普遍存在,等等。要遏制对企业存在的这些既不合法又不合理的支出,最重要的是使企业的治理层树立依法经营的管理理念,所谓上行下效,企业的领导层以身作则,自然会产生依法管治的驱动力,制定相关的支出授权审批控制制度和支出的程序控制制度,层层落实,依制度行事,形成良好的管理氛围。同时,实行预算管理制度,每年初制定全面预算,经批准的预算要严格执行,各项支出事先制定开支定额,超定额开支要经特殊授权审批,年末考核预算执行情况,视考核结果进行奖惩,使货币支出得到有效的控制和约束。

总之,货币资金作为企业重要的资产,审计实务中,舞弊者的手法层出不穷,舞弊案例形形色色。要使货币收支做到真实、合法和合理,企业行之有效的方法是治理层要建立良好的内部控制环境,同时积极完善内部控制制度,设立监督财务机构的职能部门,斩断舞弊者伸向货币资金的黑手,从而有效地保证企业财产安全。

(作者单位:广东省理工职业技术学校)

[1]苗美华.审计(第二版).中国财政经济出版社,2007.

[2]内部会计控制规范—货币资金.

F23

A

猜你喜欢

销售与市场(营销版)(2022年3期)2022-03-17

活力(2021年6期)2021-08-05

经济技术协作信息(2018年11期)2019-01-14

现代营销(创富信息版)(2018年10期)2018-02-21

分忧(2016年7期)2016-07-14

现代工业经济和信息化(2016年3期)2016-05-17

中国乡镇企业会计(2015年9期)2015-12-30

中华女子学院学报(2013年1期)2013-03-11