记者职业风险管理及保险对策

2011-10-10 03:09:04□文/卢燕

合作经济与科技 2011年5期

□文/卢 燕

记者职业风险管理及保险对策

□文/卢 燕

本文通过对记者职业风险进行分析,提出应以社会保障为基础,积极发挥商业保险的风险保障功能,为记者提供充分的风险保障,从而解除他们的后顾之忧。

人身风险;责任风险;保险

记者享有“无冕之王”的美誉,从新闻发布会到突发事件的现场,到处都能看到记者的身影。表面无限风光的背后其个人和家庭却承担着巨大的风险。目前,关于记者职业风险补偿机制的建立问题尚未引起足够的重视。因此,通过对记者所面临的职业风险进行深入分析和研究,并采取相应的风险管理对策,显得尤为重要。

一、记者职业面临的主要风险

(一)人身风险

1、意外伤害风险。记者的意外伤害风险主要来自采访过程中,包括战地采访、暗访、正常采访活动以及突发事件的采访。战地采访时面临炮火和流弹的威胁,伤亡概率最高,仅伊拉克战争中和战后就有71名记者遇难(世界报业协会,2006),超过第二次世界大战死亡的记者人数。由于当前媒体竞争非常激烈,记者往往要深入一线,挖掘内幕,暗访、偷拍、甚至体验犯罪分子的违法犯罪过程,然后发布“独家”报道,这样的新闻能让媒体最大限度地吸引受众的眼球,赢得广告回报,但却使记者的人身安全面临严峻的考验。在1989~1999年10年间,全世界共有500多名记者在采访中遇害。即使是正常的采访活动,也可能暗藏风险。此外,在采访突发事件,如洪水、台风、地震等自然灾害和火灾、爆炸等意外事故时,记者处于事件的核心地带,人身遭遇意外伤害的可能性更大。

除了在采访中要面对采访对象可能带来的危险外,记者在采访途中也会面临交通事故风险。据调查显示,我国有73.2%的记者靠骑车、乘坐摩的、公交车或出租车外出采访。由于采访活动时间不固定,深夜或凌晨还在路上的记者不在少数,疲劳和简陋的交通工具成为记者交通事故多发的重要原因。

鉴于以上原因,新闻记者职业意外伤害的危险性仅次于矿工和警察,与飞行员和领航员并列为十大危险职业的第三位。

表1 处于亚健康状态的人数占比

2、疾病风险。记者是一个充满挑战和创造性的职业,媒体以发稿率来考察记者的工作业绩。为了获得新闻素材,记者经常处于满负荷工作状态。其中不能按时作息的占40%,一日三餐不能准时的占53.7%,经常加班的为56.6%,每天使用电脑超过8小时的占20%,极少参加或偶尔参加体育锻炼的分别为46.8%、33.7%。90%以上记者每天平均睡眠不足8小时。这种快节奏和充满压力与竞争的工作状态给身体带来极大的损害,记者群里普遍存在着透支健康的现象。以中青年为主的记者人群中,有一半以上的人处于亚健康或患病状态。在患病人群中,有2~3种疾病的人占到35.8%。记者目前最严重的疾病依次为:肠胃病(30.4%)、颈椎病(19.8%)、眼科疾病(13.5%)、头痛等神经痛(11.9%)、便秘(5.3%)、心脑血管病(3.9%)等。(表1)

(二)职业责任风险。职业责任风险是指从事职业技术工作的单位或个人因工作上的失误导致的侵权责任风险。记者所面临的最主要的职业责任风险源于其报道内容。随着经济的发展、各项法律制度的健全与完善以及民众维权意识的增强,加之传媒行业的特殊性,使得记者职业面临的责任诉讼日益增多。最典型的是2007年8月北京电视台播出《纸作的包子》假新闻后,当事记者受到刑事追究后,受害方还另外提出了民事损害赔偿要求。可以说,无论记者如何小心谨慎,但仍需面临其职业责任所导致的各种诉讼,最为常见的就是如上文所述的第三方提起的侵权诉讼。这些诉讼可能导致记者要花费大量金钱弥补工作失误所带来的损失。

二、现有补偿方式的缺陷分析

(一)商业保险

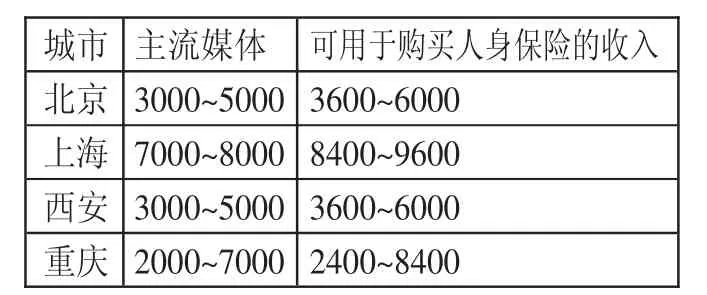

1、商业人身保险。商业人身保险具有投保自愿、退保自由的特点。只要满足核保要求,记者可以根据自己的收入及需求情况进行有选择的购买保险产品。要想获得综合全面的人身保险保障,除了需要以外,记者必须满足相应的缴纳保险费的能力。从表2可以看到,北京、上海、西安、重庆四城市主流媒体的记者收入普遍高于其他媒体记者的收入。根据保险产品的特点,一般用来购买商业人身保险的资金不应超过家庭年收入的10%。依据这一数字计算四城市记者对于商业人身保险的年购买力,结果并不乐观。支付能力最低的是重庆,为2,400元,最高的是上海,为 9,600 元。(表 2)

表2 媒体记者月收入和人身保险购买力比较(2006年)

记者的职业危险属于较高等级,因此在购买单纯的人身意外伤害保险方面费率较高。普通人寿保险附加住院医疗保险可以提供相对完整的风险保障,但由于其缴费期限和数额固定,与记者收入不稳定的职业特点不相符合,加上缴费数额较高,普通记者缺乏承受力,因此未购买商业人身保险的居多。

2、责任保险。责任保险的发展离不开健全完善的法律环境,我国记者面临被追究民事损害赔偿责任的情形尚不多见,因此记者的职业责任风险意识与医师的职业责任风险意识相比有一定的差距,从而抑制了对责任保险的需求。保险公司在责任保险市场开拓方面缺乏积极性,专门承保与记者职业责任风险有关的责任保险产品种类较少,目前仅美亚保险公司在上海开办了传媒职业责任保险,该公司属外资保险公司,在全国大多数城市未设分支机构,投保职业责任保险存在地域上的不便。

(二)社会保险。除了商业人身保险以外,记者作为从业人员可以根据国家政策,由所在媒体与其签订劳动用工合同,并为他们缴纳失业、养老和医疗保险费。但实际的情形是,国内大部分媒体都实行聘任制,由于部分媒体招聘渠道混乱,缺乏严格的用人制度,导致机构膨胀,管理混乱。如某媒体组建报业集团后集团内就有正式编制人员、集团聘用人员、子报聘用人员、部室聘用人员、临时工、借调人员和兼职人员等,这些人员身份复杂,工资福利等级不一,管理起来非常困难。有些记者已经成为承担起支撑媒体的骨干力量,但部分媒体对这些人仍采用歧视政策,在保障等方面不予考虑。记者是媒体最前沿的员工,工作危险,充满挑战,但待遇却是最差的,毫无保障可言。中国社会保障杂志社和中华传媒网进行的《媒体从业人员社会保障状况》的网上调查(2006)显示的数据更加让人惊诧。在劳动者同用人单位的关系上,聘用全职的人员占到79.3%,国家编制仅10.3%。所有调查者中,户籍所在地与就业地点不一致的占53.2%,一致的占45.1%,有一多半的媒体从业人员是“外来工”。调查发现,调查对象中的60.3%未与所在单位签订劳动合同,明确签订劳动合同的只占36.9%;在所在单位没有办理社会保险关系的人员占到了61.4%,

总之,激烈的媒体行业竞争使越来越多的媒体认识到人才的重要性。然而,与媒体在新创时期对人才资源的求贤若渴相比,大多数老媒体或步入稳定期的“新”媒体在对待现有人员的培养和使用上却疏于管理。不仅缺乏长远的员工培养与职业发展规划,甚至连基本的用工合同、劳动待遇都不能保障。这些问题已经严重影响到了记者队伍的质量和稳定,导致短期行为频繁发生。

(三)其他补偿方式。除了依赖商业人身保险和社会保险进行风险转移以外,记者在遭遇意外伤害而致伤残、死亡或职业特点导致疾病时,也可以获得政府和民间慈善机构的救济,但这种救济要取决于多种因素,如政府和民间慈善机构的财力和关注度,是一种无法预料结果的不稳定的补偿方式。

三、对策

(一)加强职业风险教育,强化风险意识。针对记者职业风险的特点,首先应对记者加强职业风险教育,增强记者的职业风险意识。只有拥有较强的风险意识,记者在从业过程中才能未雨绸缪,才能采取相应的风险管理措施,减少意外伤害事故和疾病发生的概率。如战地采访、暗访过程中,应注意自我保护,深夜采访归来时应注意避免疲劳驾驶,工作间隙应注意加强锻炼等。

(二)社会保险提供基础保障。目前,实施的社会养老保险、社会医疗保险、失业保险、工伤保险和生育保险覆盖范围在逐年扩大。社会保险缴费低廉,而且涵盖了老年、疾病、意外伤害(工伤)等人身风险,保障程度相对较高。身为大众喉舌的记者在关注普通民生的同时,也应该为自己争取参加社会保险的权利。作为相应的劳动监察部门,应切实履行职责,对于拒不为员工参加社会保险的媒体进行督促和处罚,确保每一个从业人员都能获得社会保险提供的基本保障。

(三)商业保险提供有力补充。对于拥有社会保险的记者,购买商业人身保险并非显得多余。社会保险只能提供基本的保障。以疾病为例,各地的社会医疗保险报销都设有封顶线,要想获得额外的保障,必须借助于商业医疗保险。对于因各种原因不能参加社会保险的记者,可以有选择的购买商业人身保险,从而不致在意外、疾病和伤残来临时陷入困境。此外,有些风险如职业责任风险的转移只能依赖商业保险公司提供的责任保险。因此,商业保险不仅能作为社会保险的补充,为参保记者提供更加充分和全面的保障,而且能满足责任风险转移的需求。国内的商业保险公司应积极开发承保记者职业风险的相关险种,实现保险的社会管理功能。

(作者单位:西安财经学院)

[1]C·小阿瑟·威廉斯,迈克尔·L·史密斯,彼得·C·杨.风险管理与保险[M].北京:经济科学出版社,2000.

[2]所罗门·许布纳,小肯尼斯·布莱克,伯纳德·韦布.财产和责任保险[M].北京:中国人民大学出版社,2002.

[3]凌非.中国媒体记者调查[M].北京:光明日报出版社,2004.

G214.2

A

猜你喜欢

四川劳动保障(2021年8期)2021-12-02 02:13:26

四川劳动保障(2021年4期)2021-07-22 08:08:52

四川劳动保障(2021年5期)2021-07-19 06:09:54

四川劳动保障(2021年3期)2021-06-09 07:09:20

上海保险年鉴(2020年0期)2020-03-15 03:24:10

中国特种设备安全(2019年5期)2019-07-16 08:51:48

财经界(学术版)(2017年1期)2017-03-28 08:46:23

中国环境监察(2016年4期)2016-10-24 05:24:28

中国卫生(2015年9期)2015-11-10 03:11:30

中国卫生(2014年12期)2014-11-12 13:12:34