上市公司盈余公告信息含量研究

2011-10-10 03:09王国山

合作经济与科技 2011年5期

□文/王 转 王国山

上市公司盈余公告信息含量研究

□文/王 转1王国山2

本文以2007~2009年间60家数据齐全的制造业公司为样本,对盈余公告日前后超额回报与未预计盈余相关关系进行回归分析,考察股市对意外盈余的反应。结果表明,上市公司的盈余公告具有一定的信息含量,一定程度上影响财务报表使用者的决策。

上市公司;盈余公告;信息含量

一、研究的背景和目的

财务报告的目的是向信息使用者提供与决策相关的信息。上市公司对外披露的财务会计信息是否为投资者等信息使用者的投资决策所用,是否有助于投资者对未来现金流量的数量、时点和不确定度进行评估,是会计界人士最关心并且必须回答的基本问题。如果某会计数据的披露与证券的价格或交易量之间具有统计意义的显著相关,我们就说该会计数据向市场传递了新的有用信息,或者说具有信息含量。如果会计信息没有信息含量,那么人们在获取此信息后将不会改变其信念,因而就不会产生买卖决策,交易量和交易价格也就不会发生变化。实质上,只有当信息能改变投资者的信念和行为时,它才是有用的信息,而且信息的有用程度可通过其公布后导致的交易价格变化程度来衡量。因此,我们可以通过考察盈余公告而引起的股票价格的变化程度来判断会计信息是否有用,以及会计信息的有用程度怎么样。

本文采用回归分析方法,探讨我国上市公司年度会计盈余公告的发布与股票非正常报酬率的关系,从而揭示财务会计信息在我国证券市场中扮演的角色。

二、相关文献回顾

在Ball和Brown以及Beaver开始把实证研究方法引入会计领域时,他们以会计盈余信息含量研究为突破口,拉开了实证会计研究和会计学科学化的序幕。Ball和Brown(1968)以在纽约证券交易所上市的261家公司为研究对象,考察了年度盈余公告日前后未预期盈余与非正常报酬之间的关系,得出了会计盈余具有信息含量的结论。Brown(1970)研究了澳大利亚公司年度净利润报告对股票市场的影响,发现年度净利润具有信息含量。

之后,国内外会计学者对会计盈余的信息含量进行了全面而深入的研究。Beaver(1979)以在纽约证券交易所上市的143家公司为研究对象,从交易量反应和价格反应两个方面考察了会计盈余的信息含量,发现会计盈余在盈余公告中具有较高的信息含量。Frost和Pownall(1986)考察了同时在美国和英国上市的公司的信息含量,发现这些公司的年度盈余报告和中期盈余报告在美国资本市场上更具有信息含量。Morse(1981),Bamber(1986),Kim 和 Verrecchia(1991),Atiase和 Bamber(1994),Bamber、Barron 和 Stober(1997)等,他们通过对信息不对称与盈余公告日前后的异常交易量之间的关系进行研究,发现盈余公告的信息含量与公告前信息的不对称程度有关。这些研究主要集中在预告信息的数量及其与未预期交易量和收益率的关系。另外,Madhavan(1996)的研究表明,在一个有效的市场上,提高信息的透明度可以降低公司股价的波动性,减少投资者对股价预期的不确定性,公司的股价相对较高。Bloomfield和Wilk(2000)采用实验研究的方法,发现提高信息披露水平可以增强股票的流动性,尤其是当投资者面临着不可预知的风险时,影响更为显著。Firth分阶段分析了英国公司盈余公告的信息含量,发现英国公司的年报预告、年报公告和中期报告都具有信息含量,但这些研究结果普遍支持会计盈余具有信息含量的假设。

国内学者赵宇龙(1998)考察了上海股市123家样本公司在1994~1996年三个会计年度的会计盈余披露日前后各8个交易周内未预期盈余与股票非正常报酬率之间的关系,发现未预期会计盈余的符号与股票非正常报酬率的符号之间存在统计意义上的显著相关,这一发现支持会计盈余数据的披露具有信息含量的假设。陈晓、陈小悦和刘钊(1999)经研究发现,在中国A股这一独特的新兴资本市场上,盈余数字同样具有很强的信息含量,盈余数字对投资者而言有着不可替代的作用。陈工孟、郑子云、高宁等(2002)对1995~1998年的沪深两市A股公司的盈余公告时间选择与信息不对称的关系进行研究,发现我国上市公司盈余公告的时间选择能够反映该公司的盈余信息及信息不对称的类型。汪炜、蒋高峰(2004)以我国上海证券交易所A股上市公司为样本,用2002年全年的临时公告与季报数量作为衡量公司的自愿性信息披露的代理变量,研究发现披露水平提高有助于降低股权资本成本,从而增加股票的流动性。曾颖、陆正飞(2006)以深圳证券交易所的信息披露考核评级作为披露质量的代理变量,研究发现具有再融资资格的上市公司信息披露质量较高,投资者要求较低的风险回报,对股票出价更高。

三、研究设计

本研究运用回归分析方法,以中国沪市的A股公司为对象,对其盈余数字的有用性进行了样本检验。对盈余公告信息含量的回归分析是将研究窗口中的股票超额回报对意外盈余进行回归,以考察盈余变化对超额回报所产生的影响,因而常被称为盈余反应系数法(ERC)。

(一)样本选择。自2006年实施新会计准则以来,相关会计政策发生变化,进而会影响到会计报表的盈余。为了使各年度数据更具对比性,我们将样本的时间范围选定在2007~2009年。对于盈余公告日期,我们选用上市公司在中国证监会指定披露报刊上刊登的最早日期,并且需要同时满足以下条件:在2008~2010年已经上市并且对外公布了相应的2007~2009年三个会计年度的财务报告;具备相关年份的会计盈余数据;在每年的盈余公告日前后10天都有完整的交易价格记录。样本剔除ST与*ST公司、S类、SST与S*ST公司、金融类公司,在沪市所有A股上市公司中,同时满足上述三个条件的公司共有795家。我们从中选择60家数据齐全的制造业公司的数据作为样本。来源主要有沪市网站、国泰君安数据库、大智慧股票软件。

(二)回归分析

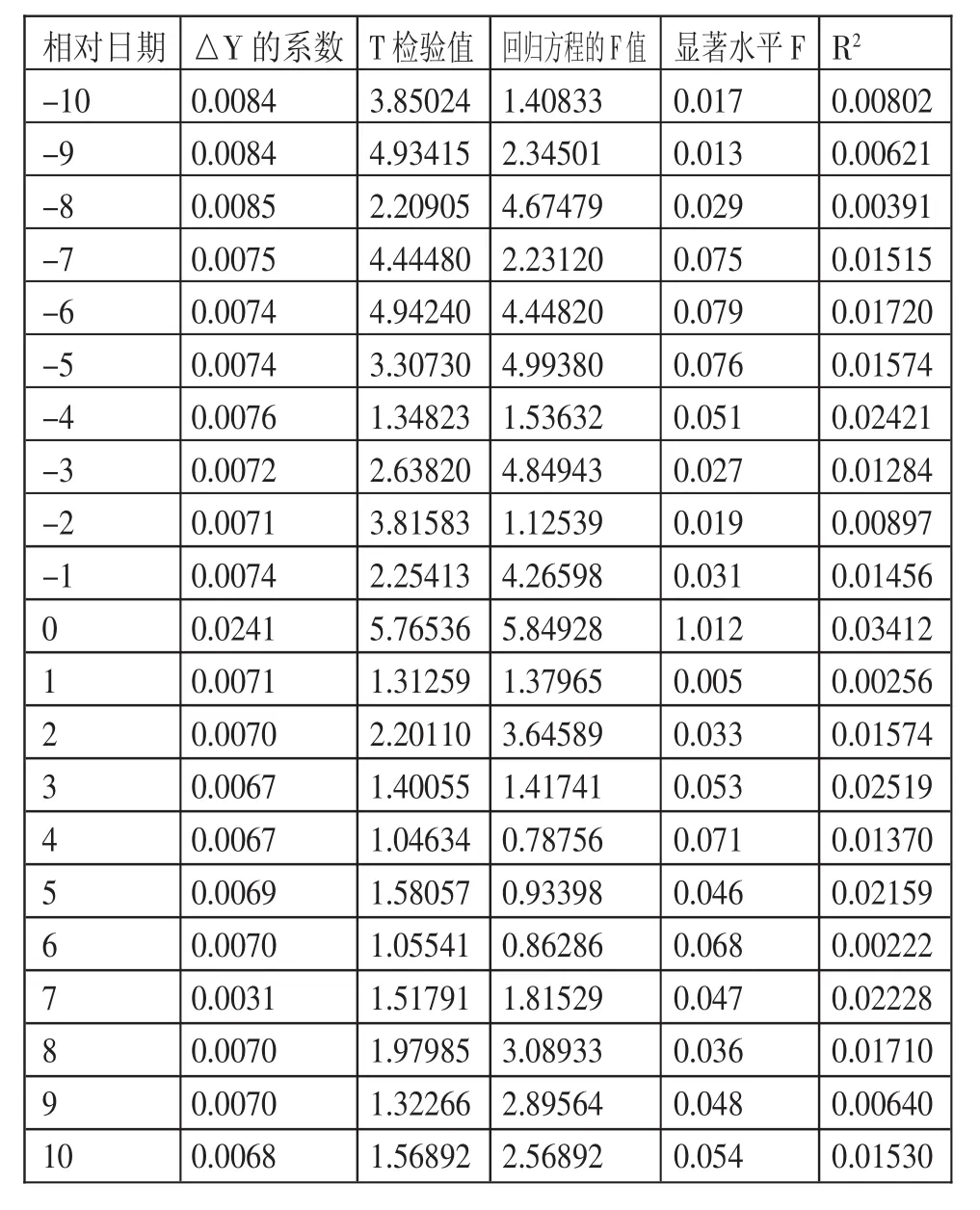

表1 回归分析结果

1、数据选取。在本文的研究中,选用上市公司的年净资产收益率作为度量公司盈余的指标。具体原因如下:可以避免由于发行新股、配股等公司行为带来的股权变动对盈余指标的影响,而使用每股盈余会带来这个问题,使每年数据不具有配比性。

2、计算超常收益。股票的超常收益是实际回报与正常(期望)回报间的差异。超常收益的计算有多种方法,包括市场模型、随机游走模型,等等。本文采用随机游走模型。基于随机游走模型,股票超常收益为本期间收益与上一期间收益之差,公式为:

其中 ARi,t是 i股票 t-1 期间到 t期间的超额收益,Ri,t为i股票t日的实际收益。

3、计算未预期盈余。未预期盈余的计算也用随机游走法。国外学者研究表明,在对意外盈余加以估计时,随机游走模型的效果并不差。实证表明,随机游走并不比复杂的估算模型逊色,特别是在弱型效率的市场中更为实用。随机游走模型的估计结果甚至要更好一些。因此,我们最终选用了随机游走模型估计预期盈余,即用上年的盈余作为本年度盈余的预测值。用公式可表达为:

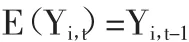

式中:Yi,t表示 i公司t年的盈余水平;Yi,t-1为上年盈余水平,E表示期望值;据此,i公司 t年意外盈余△Yi,t可 表达为本年盈余与上年盈余之差,即:

4、进行回归分析。如前所述,盈余公告信息含量的回归分析,主要是通过研究公告日附近股票的超额回报与未预计盈余相关关系来考察股市对意外盈余的反应。回归模型用公式可表述为:

式中:t表示相对日期(公告日t=0);a为常数;b 为意外盈余系数;△Yi,t为公告年未预计盈余;εi,t为随机误差项。

5、结果分析。运用SPSS软件,得到的分析结果如表1所示。(表1)可以看出:(1)股市对盈余公告有显著反应。在公告日当天,意外盈余的反应系数、T检验值、回归方程的F值、显著性水平及方程的拟合度都达到最大值;(2)公告日前10天的各个指标大体都比后10天的指标值大,反映出盈余公告的预示效应。

四、研究结论与政策建议

本文利用回归分析,反映了从2007年到2009年沪市60家制造业公司盈余公告日前后10天股票的超额回报与未预期盈余的关系,并且证实了在我国的A股交易市场上,会计盈余公告有很强的信息含量,能够带来股票价格反映净资产收益率对股票超额收益具有比较强的解释能力,这也意味着股票收益与会计盈余具有相关关系。

结论的意义还在于,会计信息在一定程度上影响着股票市场的走势,因此对于上市公司而言,应遵循会计准则对于会计信息的质量要求,提供真实、准确的数据。同时,监管部门也应主动发挥作用,利用更多的法律手段、市场手段促使上市公司发布及时准确的会计信息,从而使利益相关者根据这些信息作出反应。

(作者单位:1.山东农业大学;2.恒丰银行东营行)

[1]赵宇龙.会计盈余披露的信息含量—来自上海股市的经验证据[J].经济研究,1998.9.

[2]陈晓,陈小悦,刘钊.A股盈余报告的有用性研究—来自上海、深圳的实证证据[J].经济研究,2002.1.

[3]孙爱军,陈小悦.会计盈余的信息含量的研究—兼论中国股市的利润驱动特性[N].北京大学学报,2002.1.

F231.5

A

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14