主要国家(地区)对中国反倾销特征比较分析:1995—2009年

2011-10-09 08:57:14焦芳

河北经贸大学学报 2011年5期

焦 芳

(北京大学 经济学院,北京 100871)

世界上最早的反倾销立法可以追溯到1904年,当时加拿大政府为了平衡国内钢铁制造商和广大农民在是否提高关税问题上的利益冲突设计了这种新的抵制不公平贸易的手段,在随后的几年中,澳大利亚(1906年)、南非(1914年)、美国(1916年)、日本(1920年)、新西兰(1921年)也先后制定了自己的反倾销法。但是在20世纪80年代以前这段很漫长的时间内,反倾销的使用只局限于少数几个国家,发起的调查数量极其有限,最终导致采取反倾销措施的案例更是寥寥无几。

随着GATT连续八轮的贸易谈判,各缔约方的进口关税出现大幅下降,配额、许可证等传统的非关税壁垒也不断消除,已经无法在经济出现停滞或者衰退来临时为国内企业提供足够的贸易保护,这时,反倾销作为WTO认可的保护国内产业的三大措施(反倾销、反补贴、保障措施)之一开始受到人们关注,并因其良好的针对性、灵活性和有效性逐渐发展成为世界各国(地区)最普遍采用的贸易保护主义工具。

中国是反倾销行为最大的受害国,自1995年WTO成立以来,已经连续15年成为遭受反倾销调查最多的国家,被实施的反倾销措施占到全世界总量的22.67%,且呈现总体上升趋势,与中国在世界出口中的地位明显不相称。为减轻反倾销对中国企业生产和人民生活所造成的严重影响,亟需探索建立良好的反倾销预警机制,而研究主要对中国反倾销国家的特征并进行比较分析就是迈向这一目标的第一步。

一、中国面临反倾销形势的严峻性

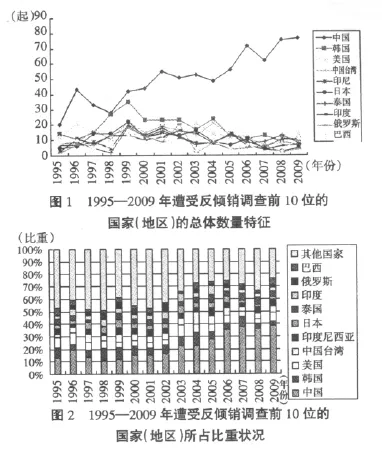

首先,从绝对量上来看,在1995年1月1日至2009年12月31日,全球共发起反倾销调查3 675起,其中,针对中国的有761起,占比为20.71%。笔者将遭受反倾销调查超过100起的10个国家(地区)汇总在图1上,从中可以看到其他国家(地区)各年遭受反倾销调查的数量波动并不十分明显,而且总体趋势上具有一定的收敛性,唯有中国一路上扬,从1995年的20起上升至2009年的77起,增长了近三倍。

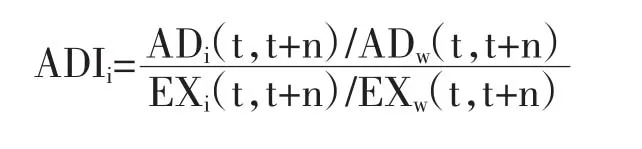

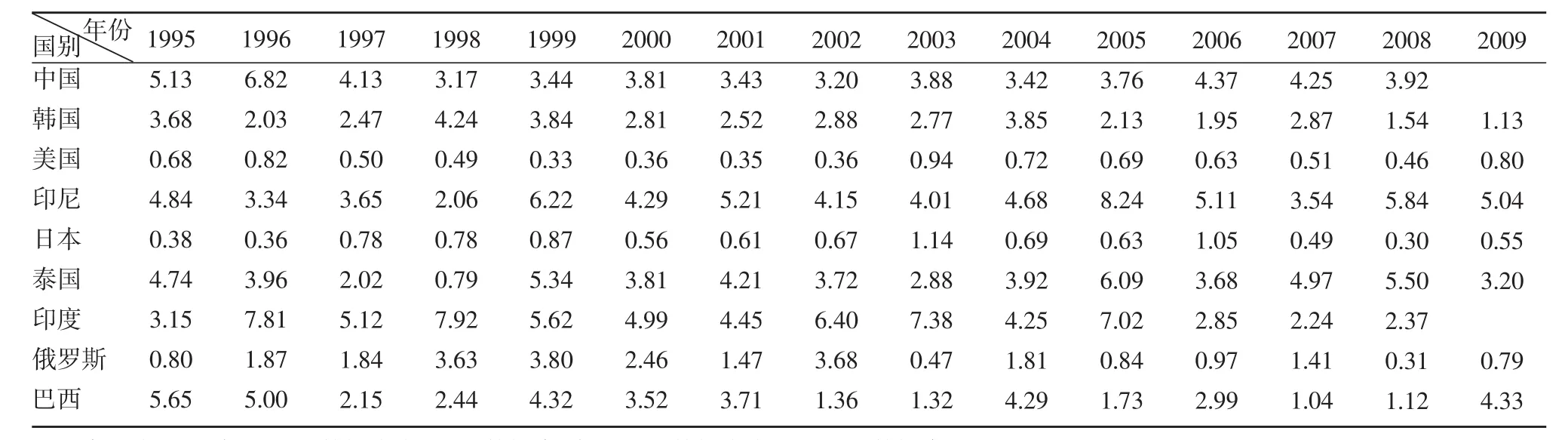

其次,如果再将这10个国家(地区)在此期间遭受反倾销调查的数量占全世界总量的比重做一个比较(见图2),还可以明显看出,在其余9个国家(地区)占比相对稳定的情况下(比例偏低的年份是2007年的33.94%和2008年的30.52%,比例偏高的年份是1999年的49.16%和2004年的50.45%,其余年份基本稳定在40%左右),中国遭受的反倾销调查数量在全世界总量中所占比重从1995—2002年的10%~15%,增加到2003—2005年的20%~30%,2006年之后更进一步突破了35%。遭受的反倾销强度指数ADI>1,则表明该国或者地区遭受反倾销指控的强度高于其在世界出口市场中的地位;如果ADI<1,则表明相对其出口市场份额来讲,该国或者地区受到反倾销指控的不利影响较小;如果ADI=1,则表明该国或者地区遭受反倾销指控的强度与其在世界出口市场中的地位基本对等。

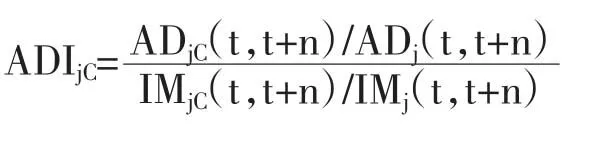

从9个国家1995—2009年反倾销调查强度指数的列表①(见表1)中可以看到:中国的ADI值基本稳定在4左右,这不同于与其出口量近似的美国和日本(这两个国家的ADI值基本上在1以下),而是与出口量占世界比重1%左右的印尼、泰国等更为接近,而且,更重要的是,随着出口比重的上升,俄罗斯、韩国、巴西、印度的ADI值都呈现明显下降的趋势,尤其是俄罗斯,在2002年之后的7年内有5年ADI值在1以下,表明其遭受反倾销损害的状况已经有所缓解,唯有中国,在世界出口市场中的比重已经从1995年的不足2.5%上升至2008年的9.1%,ADI指数却并未出现相应下降,这从另一个侧面印证了中国遭受反倾销形势的严峻性。

最后,笔者再通过指标量来评估中国遭受反倾销调查状况的严重性。Finger和Murray(1993)曾提出一个反倾销强度指数ADI,用来计算一国或地区被指控倾销相对于其出口绩效的强度,表示为:

二、主要国家(地区)对中国反倾销特征比较分析

其中,ADi(t,t+n)表示在(t,t+n)时期内针对i国(地区)反倾销调查或者反倾销最终措施的数量;ADw(t,t+n)表示在(t,t+n)时期内全世界进行的反倾销调查或者反倾销最终措施的数量;EXi(t,t+n)表示在(t,t+n)时期内i国(地区)的出口值;EXw(t,t+n)表示在(t,t+n)时期内全世界的出口总值。如果一国或地区

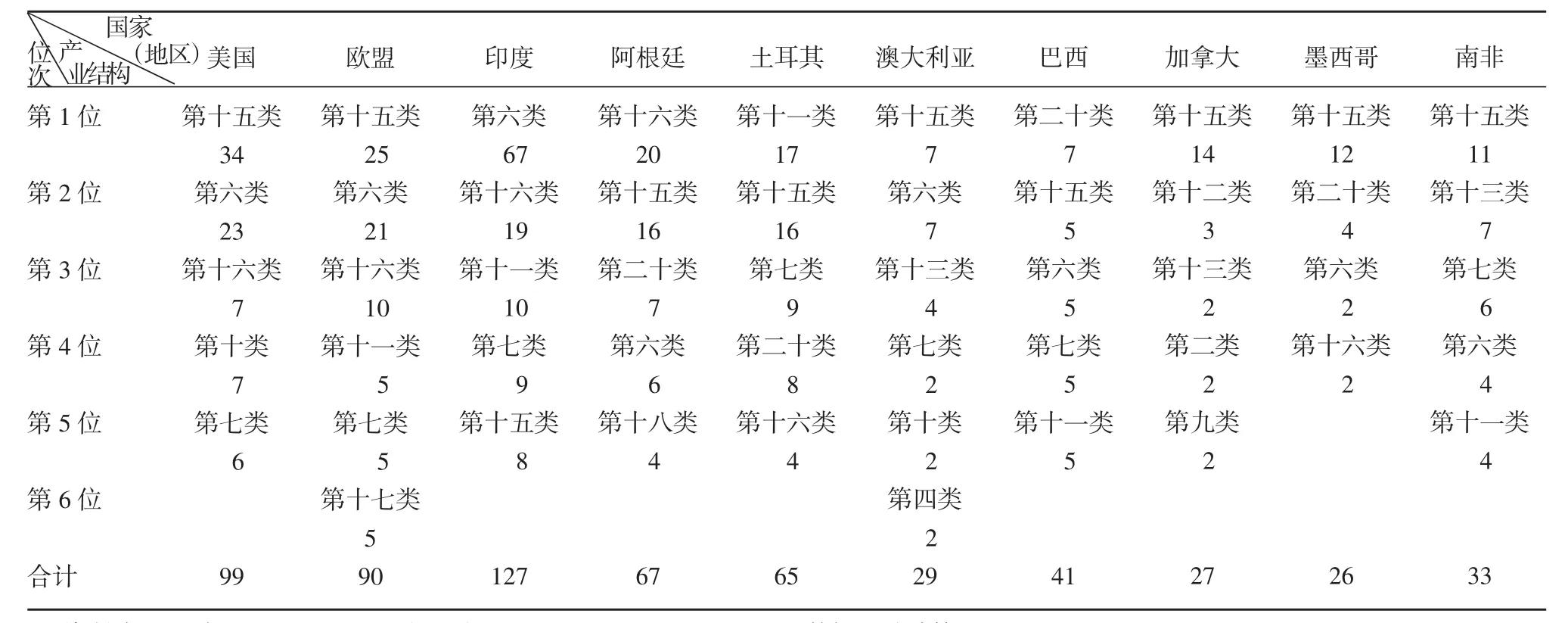

WTO成立以来,对中国发起反倾销调查最多的国家(地区)主要有印度(131起)、美国(99起)、欧盟(91起)、阿根廷(80起)、土耳其(56起)、巴西(41起)、南非(33起)、澳大利亚(30起)、墨西哥(27起)和加拿大(25起),共613起,占全球对中国反倾销比重的4/5强,与全球发起反倾销调查最多的国家(地区)基本一致②。笔者将这10个国家(地区)选作研究对象,从数量情况、产业结构、反倾销的执行率和对称率三个方面进行比较。

(一)数量情况

表2是对以上十个国家(地区)在1995—2009年对中国发起反倾销调查的总体数量、对中国发起反倾销调查数量占其发起反倾销调查总量的比重以及相关ADI指标值进行的一个汇总,其中,笔者将上文中提到的Finger和Murray(1993)的反倾销强度指数ADI做了一个变形,得到主要反倾销来源国(地区)对中国的反倾销强度指数,表示为:

表1 1995—2009年遭受反倾销调查最多的9个主要国家的ADI数值

表2 1995—2009年对中国反倾销调查数量最多的10个国家(地区)相关数量统计单位:数量(起),比重(%)

其中,ADjC(t,t+n)表示在(t,t+n)时期内反倾销主要来源国(地区)j对中国反倾销调查或者反倾销最终措施的数量;ADj(t,t+n)表示在(t,t+n)时期内j国(地区)发起的全部反倾销调查或者反倾销最终措施的数量;IMjC(t,t+n)表示在(t,t+n)时期内j国(地区)从中国的进口值;IMj(t,t+n)表示在(t,t+n)时期内j国(地区)从全世界的进口总值。如果j国(地区)对华的反倾销强度指数ADIjC>1,则说明j国(地区)对中国反倾销强度明显高于中国应遭受的强度。

1.绝对值和相对值比较。在发起的反倾销总量方面,印度、美国、欧盟属于第一集团。印度是对中国运用反倾销手段最多的国家。美国、欧盟属于传统的反倾销大国(地区),美国对中国反倾销调查数量在2004年之前呈现总体上升趋势,经历了2004—2006年的短暂下滑之后,2007年又开始掀起新一轮的反倾销热潮;欧盟相对于美国来说波动更为剧烈,但2004年东扩之后对中国发起的反倾销调查数量明显多于之前的阶段。尽管印、美、欧3个国家(地区)对中国发起的反倾销数量比较多,但占其对外发起反倾销总量的比重均在22%左右,并没有明显高出世界平均水平(20.71%)。加拿大、澳大利亚和南非是除美欧之外的3个传统的反倾销大国,但是从对中国反倾销的数量上来看,他们早已被后来居上的广大发展中国家所超越,仅勉强挤进前10位,而且在反倾销的力度方面,3个国家明显采取了更为“宽容”的态度,对中国反倾销仅占其反倾销总量的18%、14%和15%,低于世界平均水平。占据对中国反倾销前10位另外4个国家——阿根廷、土耳其、巴西和墨西哥都是在20世纪七八十年代才有了自己的反倾销立法,80年代末才开始正式发起反倾销调查,对中国反倾销调查占其发起反倾销调查总量的比重均远远高出世界平均水平,其中土耳其更是高达41%。

2.ADI指标值比较。将反倾销调查比重与进口比重进行计算之后,土耳其对中国反倾销调查强度指数最高,为7.41,接下来是墨西哥、阿根廷和巴西,指数为3.5~4,加拿大排在第5位,印度和南非并列第6位,欧盟、美国和澳大利亚是后3名,这与笔者在绝对值与相对值比较中得出的结论基本一致:广大的发展中国家在反倾销问题上对中国的歧视性要明显高于发达国家,传统的反倾销国家在反倾销应用上更为审慎,在对中国反倾销问题上比新兴的反倾销国家带有较少的“偏见”。同时,我们也要看到,即使ADI指数最小的澳大利亚指标值也在1以上,这表明相对于中国在这些国家(地区)进口市场中所占的地位来说,中国遭受的反倾销调查待遇还是不甚公平的。

(二)产业结构

通过对1995—2009年主要对中国反倾销国家(地区)产业结构的汇总(见表3)比较,笔者可以发现如下规律:

第一,第十五类贱金属及其制品类是各国(地区)对中国反倾销调查最重要的一个领域。它在10个国家(地区)中的6个里排第1位,在加拿大所占比重甚至超过50%,在另外3个国家里排第2位,只有在印度占比相对较少,只有6%的比重,排在第5位。

第二,第六类化学工业及相关工业产品类、第七类塑料橡胶及其制品类、第十一类纺织原料及纺织制品类、第二十类杂项制品类和第十三类石料石膏陶瓷和玻璃制品类分布也比较广泛,分别在其中的8个、7个、5个、4个、3个国家(地区)里排前5位,其中第六类化学工业及相关工业产品类在印度占比也比较高,达到53%。

第三,第十六类机械及电子设备类也在其中的6个国家(地区)中排前5位,其中在阿根廷占比最高,为30%,在印度占比为15%,在其余的4个国家(地区)——美国、欧盟、土耳其、墨西哥占比均在10%左右。

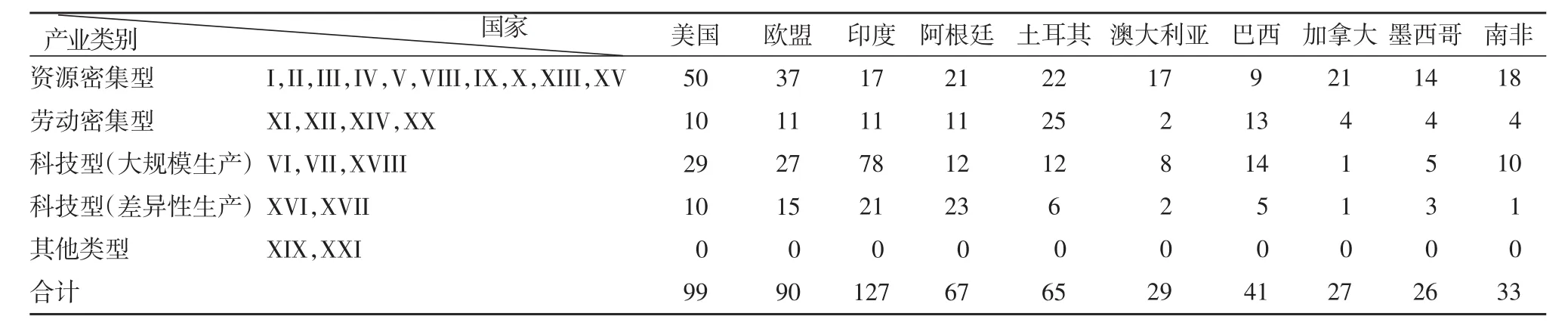

侯兴政(2010)在他的《全球与中国反倾销调查研究——特征、影响因素及对策》一书中将世界贸易组织的这一产业分类标准整合为四大类:资源密集型、劳动密集型、科技型和其他类型,其中科技型又分为大规模生产型和差异性生产型(见表4)。

笔者将1995—2009年主要国家对中国反倾销调查案例按照上述产业类别进行划分之后,可以看到:一方面,各国(地区)大致遵循比较优势理论和互补原理,在自身存在比较劣势的产业领域发起较多反倾销调查,对自身优势比较明显或者单靠自身生产无法满足国内需求的产业领域发起的反倾销调查数量则相对较少。以欧美为例,两国(地区)对中国反倾销调查的主要对象是以第十五类为代表的资源密集型和以第六类为代表的大规模生产的科技型,对于自身优势比较明显的差异性生产的科技型和自身劣势非常明显的劳动密集型发起的反倾销调查数量则相对较少。另一方面,尽管各国(地区)对中国频繁发起反倾销调查的领域都是中国具有比较优势的资源密集型、大规模生产的科技型和部分劳动密集型领域,但是发达国家(地区)和发展中国家的理由又有所区别。对于美欧等发达国家或地区来说,这些产业都是经过国际产业分工剥离出去的夕阳产业,由于国内仍可吸收相当多的就业,因此面对来自中国的大量进口,依然会采取反倾销措施予以抵制;而对于广大的发展中国家而言,由于与中国经济的发展阶段相近,产业结构趋同,发起反倾销调查更多地是出于保护无法与中国产品相抗衡的国内幼稚产业的需要。

表3 1995—2009年主要对中国反倾销国家(地区)产业结构汇总

表4 经过产业类别划分后的主要国家对中国反倾销调查产业分布情况

(三)反倾销执行率和对称率

反倾销执行率和反倾销对称率也是衡量一国(地区)遭受反倾销状况的两个重要指标。

反倾销执行率又称反倾销成功率,是用本年度反倾销措施的数量除以上一年度反倾销调查的数量来考察某国(地区)对外反倾销的严厉程度,用公式表示为:

反倾销对称率又称反倾销报复率,是指一国(地区)发起的反倾销调查(或反倾销最终措施)的数量与该国(地区)遭受的反倾销调查(或反倾销最终措施)的比率,用以反映两个国家(地区)在双边反倾销关系中的地位优劣,用公式表示为:

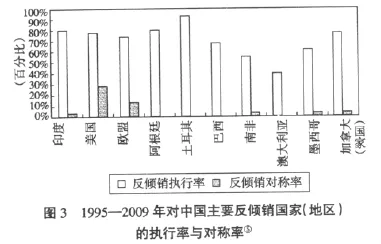

图3为1995—2009年对中国主要反倾销国家的反倾销执行率和对称率,从中我们可以看到:

1.在反倾销执行率方面,发展中国家的执行力度明显高于发达国家(地区),其中土耳其的执行率最为惊人,高达92.73%,阿根廷、印度都在80%左右,发达国家(地区)则呈现两极分化,美国、加拿大、欧盟平均有70%~80%的案例做出了肯定裁决,而澳大利亚针对来自中国的反倾销案例则显示出更为“友好”的态度,每5件反倾销调查案例中只有2件被征收了反倾销税。这一现象可以从两个角度进行解释:一方面,从反倾销历史来看,西方发达国家(地区)早在20世纪初就相继制定了自己的反倾销法,反观各个发展中国家,除南非外,大多数国家是在1985年之后才健全了反倾销立法,土耳其和印度甚至在1989年和1992年才开始从事反倾销活动,这导致其法律规范不够成熟完善、专业人才储备严重不足,在反倾销案例上带有很大的随意性。另一方面,根据中国入世的最终谈判结果,在2001年后的15年内,WTO成员国可以将中国视为“非市场经济国家”,在认定中国企业的倾销幅度时采取替代国制度。考虑到中国市场经济建设取得的实质性成就,南非(2004年6月29日)、澳大利亚(2005年4月18日)、巴西(2004年11月12日)、阿根廷(2004年11月17日)等国已经先后承认了中国的市场经济地位,但是更多的对中国主要反倾销国家(地区)如美国、欧盟、印度、土耳其、墨西哥、加拿大等仍然不考虑中国国内生产成本的实际价格,随意选择经济发展水平远高于中国的国家作为替代国,导致对中国判定倾销成立的概率提高。

2.在反倾销对称率方面,可以说中国在所有的双边反倾销关系中都处于弱势地位,在这10个国家(地区)中,中国对其中的4个国家从未发起过反倾销调查,对其中的3个国家在15年中只发起过1起反倾销调查,对印度、美国和欧盟这3个国家(地区)(其对中国反倾销调查数量在90起以上甚至高达130起)发起的反倾销调查数量最多只有28起,最少仅有4起。这一现象也可以从两个角度进行解释:一方面,从反倾销历史来看,中国于1997年才颁布反倾销条例,同年12月发起首例反倾销调查,反倾销法律本身以及法规的可操作性还亟需完善,与之配套的执行权和司法审查制度也有待健全,因此短时间内还不能充分发挥其应有的作用。另一方面,中国对上述各国(地区)均存在明显的贸易顺差,且在大多数国家出口总量中所占比例不高,这使得中国对其实施反倾销不仅师出无名,而且即使实施影响力也有限。从中国与各国(地区)的贸易差额来看,除巴西和阿根廷外,各国(地区)对中国均处在贸易逆差状态(澳大利亚2009年例外)且差额不断攀升;再看中国在各国(地区)出口中所占的比重,剔除2009年由于世界进口总量锐减导致中国进口比重上涨外,各国对中国出口所占的比重除澳大利亚以外没有1个国家(地区)超过10%,对于中国从未发起过反倾销调查或者只发起过1起反倾销的国家(如加拿大、土耳其和墨西哥)来说,情况更是如此,加拿大的比重在最低的时候不足1%,2009年最高也就达到3.11%,土耳其最高达到1.57%,墨西哥最高的时候甚至都不到1%。

三、总结及针对性建议

通过上述分析,笔者认为,在对中国反倾销问题上,发达国家(地区)相比较发展中国家来说更为成熟审慎,而且由于其对中国的贸易量更大,因此对中国宏观和微观经济生活的影响更加严重;而发展中国家尽管反倾销历史稍短,但发展势头迅猛,而且对中国的歧视性更强,随意性更大,应成为中国今后重点防范的对象。针对发达国家(地区)和发展中国家的不同特点,笔者提出如下相关建议。

(一)对于发达国家(地区)

发达国家(地区)经过近百年的反倾销实践,法律法规几经修改,流程的规范性和操作性较强,信息的透明性和数据的可得性也较好,加上在反倾销调查方面一直对广大发展中国家具有很强的示范效应,因此迫切需要针对其对中国反倾销的关键领域探索建立反倾销预警机制,以减轻反倾销对中国贸易和总体社会经济的冲击。此外,对中国反倾销的主要发达国家尤其是美国尚不承认中国的市场经济地位,这成为中国频繁遭受反倾销调查和最终输掉反倾销诉讼的一个很重要的原因。虽然在2010年5月结束的第二轮中美战略与经济对话上,中美双方曾商定并通过中美商贸联委会“以一种合作的方式”迅速承认中国的市场经济地位,但在12月15日闭幕的第二十一届中美商贸联委会上,这一问题并未得到解决,这意味着中国在通往“完全市场经济地位”的道路上还有一段路程要走。

(二)对于发展中国家

在应诉世界各国(地区)对华发起的反倾销方面,中国企业往往对来自发达国家(地区)的调查格外关注,而对来自发展中国家的案例应诉率还相对较低,这不仅直接导致了发展中国家对中国反倾销案的高执行率,还会引发“多米诺骨牌效应”,招致更多的反倾销行动。因此,尽管大多数发展中国家的制度规范还不甚合理和完备,中国政府和相关行业协会也应该制定有针对性的政策,鼓励企业积极应诉,并主动寻求进口国利益关联集团的支持,一旦遇到不合理待遇,还要积极向WTO的贸易争端机制申诉,维护自身利益,这也是一国对贸易对手实施反倾销报复的一种重要方式(Blonigen&Prusa,2001)。同时,尽管广大发展中国家对扩大商品进口持谨慎的态度,但对于来自国外的直接投资一向都是欢迎有加,各国都采取了不同程度的优惠政策。考虑到中国近年来工资率增长过快,劳动力价格低廉的比较优势正渐渐失去,中国企业此时完全可以果断走出去,凭借自己雄厚的资金实力和相对先进的管理和服务以跨国投资、跨国并购等形式进入这些发展中国家,这样既可以合理规避反倾销壁垒,又可以充分利用发展中国家的优势资源,可谓一箭双雕。最后,在出口时要充分考虑进口国市场容量和相关产业的生产状况,准确定价,有序出口,通过创新不断提高产品的技术含量和品牌附加值,增强与进口国市场的互补性,减少竞争性产品出口,这是对发达国家(地区)和发展中国家均适用的可以避免和减少反倾销的重要举措。

注释:

①世界银行数据库中没有关于中国台湾地区出口量的相关统计,为了保证数据口径统一,没有采用其他渠道的数据进行计算,另外中国、印度两国2009年数据尚未上报,因此表1中缺少相关计算项。

②剔除中国,韩国在全球发起反倾销调查的国家中排名第10位,墨西哥排名第11位,但在对华发起反倾销调查的案例汇总中,墨西哥排名第9位,略高于韩国的第12位。

③全球反倾销数据库数据加总后得到的总量与WTO数据库数据存在些微差距。

④在联合国贸易统计数据库中,欧盟(27国)和南非的进口数据统计始于2000年,因此笔者在计算ADI值时也做了相应的调整,用2000—2009年的反倾销调查比重除以相应年份的进口比重。

⑤在反倾销执行率计算中,1994年的对华反倾销调查数据取自Bown,Chad P.(2010)Global Antidumping Database。

[1]侯兴政.全球与中国反倾销调查研究——特征、影响因素及对策[M].上海:上海交通大学出版社,2010.

[2]沈国兵.反倾销等贸易壁垒与中美双边贸易问题[M].北京:中国财政经济出版社,2009.

[3]杨仕辉.反倾销的国际比较、博弈与我国对策研究[M].北京:科学出版社,2005.

[4]Bruce A.Blonigen and Thomas J.Prusa.Antidumping[J].NBER Working Paper 2001,(7):8398.

[5]J.MichaelFinger.Dumping and Antidumping:The Rhetoric and the Reality of Protection in Industrial Countries [J].TheWorld Bank Research Observer,1992,(7):121-143.

猜你喜欢

小学生学习指导(低年级)(2019年3期)2019-04-22 03:34:42

消费导刊(2018年9期)2018-08-14 03:19:56

小天使·一年级语数英综合(2018年6期)2018-06-22 10:25:54

中国财政年鉴(2017年0期)2017-07-04 08:49:14

华人时刊(2017年23期)2017-04-18 11:56:38

小学阅读指南·低年级版(2016年1期)2016-09-10 07:22:44

小猕猴智力画刊(2016年6期)2016-05-14 21:40:48

现代企业(2015年5期)2015-02-28 18:51:08

河北大学学报(哲学社会科学版)(2014年5期)2014-02-27 13:09:17