投资者过度自信与企业投资行为

——基于2006—2008年中国上市公司的实证研究

2011-09-25 10:51:06史金艳孙秀婷刘芳芳

东北大学学报(社会科学版) 2011年1期

史金艳,孙秀婷,刘芳芳

(大连理工大学经济系,辽宁大连 116085)

一、 问题的提出

行为金融理论认为,人并非是完全理性的,其决策会受各种认知与行为偏差的影响。过度自信是有关个体判断心理方面最经得起考验的心理特征[1]。所谓过度自信,是指人们总是倾向于高估自己的判断能力和成功机会[2]。在金融市场中,绝大多数的市场主体同样表现出了不同程度的过度自信。近年来,过度自信被广泛用来解释资本市场上各种投资行为及投资现象。

Bolton,Scheinkman & Xiong[3]通过模型证明,在一个投机性的股票市场中,资产价格往往因过度自信投资者的存在而偏离其基本价值。过于强调短期业绩的激励合约使得管理者选择那些能增加股票价格投机成分的项目,进而可能损害公司的长期价值。相关的实证研究集中于研究股票价格偏离基本价值时对公司实际投资行为的影响。Morck, Shleifer & Vishny[4]的实证研究表明,当股票价格被高估时,会因融资成本降低及传递出的经济态势良好的信息而造成过度投资。Stein[5]提出股权依赖型公司对股价和股票发行时机非常敏感。当因投资需要而发行的股票处于低价时,股权依赖型公司将会放弃投资;反之,当股票处于高价时,会引发股权依赖型公司投资过度。Polk & Sapienza[6]通过模型分析发现公司价值被高估的公司倾向于投资过度,并进一步证明了公司投资和一些代表市场非有效性的变量存在很强的正相关性。Gilchrist[7]等也相继提供了当股票价值被高估时,公司会利用低成本的资本来源而过度投资的证据;郝颖和刘星[8]基于行为公司金融研究视角,对我国资本市场的非有效性通过股权融资渠道影响企业投资行为的传导机制进行了理论阐释。

截止到2010年3月,我国上市公司数已达1775家,总市值达23.85万亿元,在经济发展中的地位愈发重要。我国上市公司外部融资和融通资金配置方面的显著特征是:投资规模快速增长和融通资金使用效率低下,在严重影响企业自身生产经营能力的同时,对我国整体经济的发展也极为不利。另一方面,中国股市发展尚不成熟,多数投资者以短线炒作为主,投资者非理性行为表现得尤为突出。因此,有必要从行为金融角度,研究投资者过度自信对上市公司投资行为的影响。本文选取2006—2008年沪、深两市上市公司相关数据,在控制其他可能影响上市公司投资水平的因素后,以年换手率作为投资者过度自信的代理变量,实证检验投资者过度自信对上市公司投资行为的影响,为宏观经济政策制定者提高对上市公司的监管效率提供理论和现实依据。

二、 理论分析与研究假设

心理学研究表明,过度自信会导致人们高估自己的知识和能力,夸大自己对事件的控制能力。大量的文献表明,投资者过度自信会对股票价格产生影响。进一步地说,投资者过度自信可以通过三种不同的渠道对企业投资决策产生影响:

一是虚假信号渠道。管理者从股票价格中获得相关信息。即使股票市场具有极佳的预报功能,但经理很难将股票价格中所包括的投资者过度自信从股票基本价值中剥离出来,因此,从股票价值中所获得的信息可能具有偏差,对投资决策产生影响。

二是股权融资渠道。股票价格可以通过股票发行渠道影响公司投资。如果公司十分依赖股权融资,当投资者过度自信时,公司股票价格被严重高估,则企业的外部融资成本会过低,更易于筹集到股权资本,谋求股东价值最大化的经理会选择那些收益较差的投资项目,造成投资过度。

三是迎合渠道。由于认知与行为偏差的存在,投资者信念更新并不服从贝叶斯过程。当投资者对公司未来过度自信时,即使公司经理致力于公司价值最大化,倘若他们拒绝投资于投资者认可的盈利项目,投资者仍会抛售公司股票,导致股票价格下降,经理面临被解雇的危险。因此,经理可能增加(减少)投资以主动迎合投资者过度自信,而造成投资过度。

基于以上讨论,本文提出假设:投资者过度自信程度与上市公司投资水平存在正相关关系。

三、 研究设计

1. 样本选择

本文初始样本为深、沪两市发行A股的所有非金融上市公司,区间为2006—2008年,剔除了数据遗漏的公司,被ST、PT的公司以及同时发行B股、H股和N股的公司。在具体的计算中还排除了账面杠杆大于1或小于0的公司。因为从账面值来看,前者表示资不抵债,后者可能是数据异常。最后,样本中包括1043家上市公司共21420个样本观察值,其中2006年、2007年和2008年分别有7084、7110和7226个观察值。本文所采用的数据全部取自CSMAR和Resset数据库查询系统,并综合了企业年度报告与公开披露信息。

2. 回归方程设定与指标定义

本文在控制其他可能影响上市公司投资水平因素的条件下,检验了投资者过度自信对上市公司投资水平是否具有显著的影响,回归方程如下:

其中,Invit为上市公司的投资水平,Conit为投资者过度自信程度,Qi,t-1为公司将来的投资机会,CFit为公司净财富水平,Ki,t-1为期初固定资产净值,Ai,t-1为企业规模,GCit为公司治理的代理变量,β0为常数项,β1为解释变量Conit的系数,β2、β3、β4、β5和β6分别为各控制变量的回归系数,εit为随机扰动项,i代表样本公司,t代表年份。

Invit为被解释变量,定义为投资支出与固定资产净值的比值,其中投资支出用固定资产、在建工程以及工程物资的增加值表示。解释变量是投资者过度自信程度(Conit)。如何衡量投资者过度自信是相关实证研究的难点。Odean[2]的实证研究表明,证券市场中确实存在过度自信投资者,他们非理性地频繁交易,导致证券的高换手率的出现。因此,本文采用股票换手率衡量投资者过度自信程度。在具体计算中,用上市公司年交易量与其年初流通股股数的比值表示。换手率数值较高,则表明投资者出于投机目的的市场交易较为频繁,于是对公司前景过于乐观的预期,使其倾向于采取过度自信的投资决策,并最终会造成市场泡沫增加;而换手率数值较低则说明此时的投资者相对更为理性,不会盲目地追涨杀跌。此外,投资者的过度自信会导致股票的错误定价,而托宾Q为公司的市场价值与公司固定资产重置价值之比,因此,该比值不仅包含了未来的投资机会,也包含了投资者情绪带来的股票定价错误。本文进一步地以上市公司年度托宾Q回归的残差衡量股票错误定价,从非均衡定价的角度直接衡量投资者过度自信程度。首先,将托宾Q分年度与描述公司基本面的变量组(净资产收益率、资产负债率等)回归,而后以拟合值作为基准Q,并将回归的残差作为投资者过度自信的代理变量,对前文的研究假设进行稳健性检验。

四、 实证检验及结果

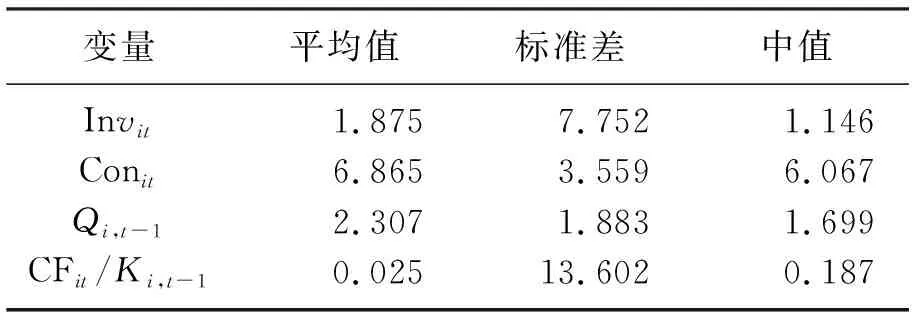

1. 描述性统计分析

本文对各主要变量进行了比较分析,描述性统计结果如表1所示。

表1 各变量描述性统计结果

首先,上市公司的投资水平的平均值为1.875,表明各公司投资更新速度较快,标准差为7.752,则说明各个公司用期初固定资产净值标准化后的投资差异仍然较大,因此即使消除了公司之间的固定资产规模的差别,不同上市公司之间投资规模仍然有着较大的差别。企业的托宾Q均值为2.307,说明企业的市场估价是账面价值的二倍多,可以认为投资者对样本公司的投资意愿普遍较强,同时也表明我国的上市公司拥有较好的投资机会,但其标准差为1.883,则说明各企业的估价尚存在较大差别。另外,上市公司的年均换手率的平均值为6.865,远高于发达国家的一般水平,表明我国投资者多数仍以短期投机策略为主,且都对上市公司未来前景甚为乐观,在造成各公司股价处于高度活跃状态的同时,也增加了投资者自身的持股风险。

2. 实证检验

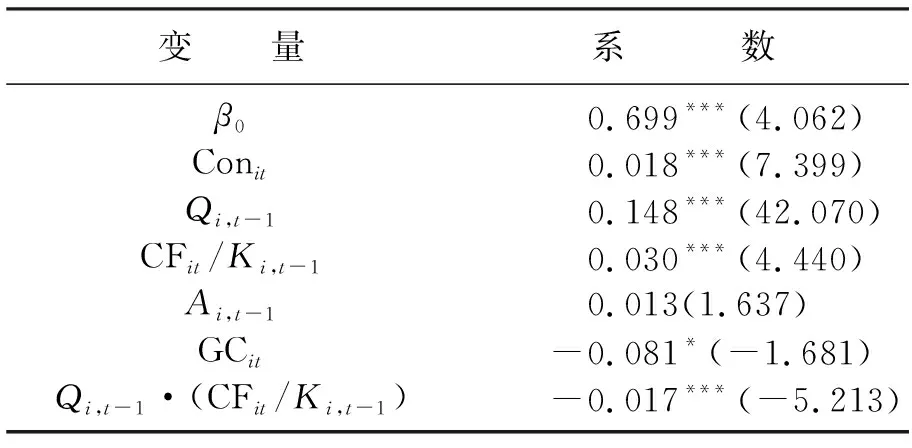

应用Eviews 6.0软件对上述模型进行混和截面数据(pooling data)估计,得到的回归结果如表2所示,其中为减少异方差的影响进行了横截面加权(Cross section weights)处理,模型的总体拟合优度为0.540,与同类研究相比该值较为理想,说明模型能够较好地解释投资者过度自信与上市公司投资行为间的动态关系。

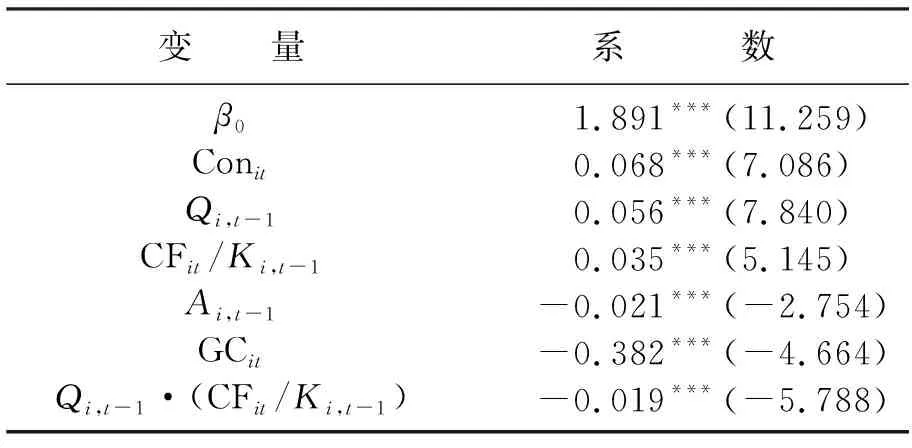

表2 混合估计结果

注: ① ***、**和*分别表示1%、5%和10%的显著性水平;②括号内的数值为t统计量值;③模拟的总体拟合优度为0.540。

在表2中,代表投资者过度自信程度的换手率(Conit)的估计系数在1%的水平显著为正,从而验证了本文的研究假设,即投资者过度自信与上市公司投资水平间存在正相关关系。我国股票市场制度尚不健全,个人投资者占市场交易者比例较大,他们往往由于缺乏获取信息和处理信息的能力,而表现出对自己判断的过度自信,盲目地追涨杀跌,所以与其他成熟市场相比我国股市中的投资者具有更强的非理性特征。加之我国上市公司中,国有股“一股独控”的普遍现状和根深蒂固的追求规模经济的经营管理思路,最终使得企业投资行为容易被过度自信的噪声交易者所误导,形成不良投资。因此如何正确引导投资者健康持股和上市公司理性投资应成为未来关注的重点。

代表投资机会的Q值与上市公司投资水平显著正相关,即托宾Q值越高,企业越倾向于追加投资,这符合新古典投资理论,说明Q值在一定程度上可以预示上市公司的投资机会,股票市场的前瞻性影响在我国得到了一定程度的体现。表征公司净财富水平的本期经营现金净流量(CFit/Ki,t-1)的系数显著为正,说明当期的净财富水平越高,上市公司的投资支出也就越大,二者间具有正相关性,这一点与国内目前已有的关于公司投资的融资约束研究文献结论相一致,即企业拥有现金流尤其是自由现金流时更倾向于追加投资。企业规模(Ai,t-1)的估计系数虽然为正,但是并不显著。上市公司治理变量(GCit)与公司投资呈明显的负相关关系,说明独立董事制度确实能够缓解代理问题,并一定程度上可以抑制上市公司的不理性投资行为。上市公司的自由现金流与托宾Q值的交乘项的系数显著为负,表明样本公司中过度投资问题比投资不足问题更严重,由此导致大量的资本沉淀在生产能力过剩的领域,所以研究我国上市公司过度投资行为产生的原因,并提出相应对策以促使上市公司采取最优投资决策,已成为当前面临的一项紧迫任务。

3. 稳健性检验

本文对投资者过度自信与上市公司投资行为的关系进行了稳健性检验。在国内外的大量研究中,投资者的过度自信会导致股票的错误定价。因此在稳健性检验中,以股票错误定价衡量投资者的过度自信程度,具体参考张戈、王美今[11]论文中分解托宾Q的方法,分年度将托宾Q对描述公司基本面的变量组进行回归,将拟合值作为基本Q的度量,并用回归的残差作为股票错误定价程度。从而以这个新的Conit的定义和新的样本,重新对方程(1)进行估计,检验结果如表3所示。

表3 稳健性分析结果

注: ① ***、**和*分别表示1%、5%和10%的显著性水平;②括号内的数值为t统计量值;③模拟的总体拟合优度为0.068。

估计结果显示,以股票错误定价衡量的投资者过度自信程度与上市公司投资水平之间仍具有正相关关系,且在1%水平显著,这与表2中的结果类似,表明前文中的研究结果并没有因为变量的不同定义而存在较大差异,从而进一步验证了本文的研究假设,即投资者过度自信程度与上市公司投资水平存在正相关关系。另外,其他控制变量所得结果也与表2的计量结果基本一致。但此时,Ai,t-1的估计系数在1%的水平显著为负,因此认为小企业经理做大做强的动机更强。

五、 结论及建议

本文以年换手率作为投资者过度自信的代理变量,以2006—2008年沪、深两市上市公司作为样本,在控制了其他可能影响投资水平的因素以后,实证检验了投资者过度自信与上市公司投资水平的相关关系,结果发现二者间存在显著的正相关关系。进一步以股票错误定价代表投资者过度自信水平,重新进行的稳健性检验得到了类似的结论,由此为投资者过度自信影响上市公司投资决策的假说提供了新的经验证据。

基于以上结论,本文提出以下两点政策建议:

(1) 优化上市公司股权结构,提高整体质量,从而有效减少投资者过度自信导致的公司不良决策。目前,在中国股票市场,散户投资者占主导地位,他们由于缺乏专业知识,其投资行为极易受自身情绪影响,因此倾向于推动公司投资行为偏离长期价值最大化目标,严重影响管理层的理性判断,所以有必要大力发展证券投资基金等专业机构投资者,使市场趋于理性化。

(2) 应当放松可能存在的监管过度,明确政府和企业的投资范围,确立企业的投资主体地位,另外应借鉴国际经验,让市场对公司价值作出独立判断,不再以净资产收益率、总资产负债率等指标作为上市公司再融资的硬性条件。

参考文献:

[1] De Bondt W, Thaler R. Financial Decision Making in Markets and Firms: A Behavioral Perspective[J]. Operation and Management Science, 1995,9(2):385-410.

[2] Odean T. Volatility Price and Profit When All Traders are Above Average[J]. Journal of Finance, 1998,53(5):1887-1934.

[3] Bolton P, Scheinkman J, Xiong Wei. Executive Com-pensation and Short-termist Behavior in Speculative Markets[J]. The Review of Economic Studies Limited, 2006,73(3):577-610.

[4] Morck R, Shleifer A, Vishny R. The Stock Market and Investment: Is the Market a Sideshow?[J]. Brookings Papers on Economic Activity, 1990,21(2):157-216.

[5] Stein J. Rational Capital Budgeting in an Irrational World[J]. Journal of Business, 1996,69(4):429-455.

[6] Polk C, Sapienza P. The Stock Market and Corporate Investment: A Test of Catering Theory[J]. Review of Financial Studies, 2009,22(1):187-217.

[7] Gilchrist S, Himmelberg C, Huberman G. Do Stock Price Bubbles Influence Corporate Investment?[J]. Journal of Monetary Economics, 2005,52(4):805-827.

[8] 郝颖,刘星. 上市公司股权融资与投资行为研究——基于非有效市场视角[J]. 科研管理, 2008,29(5):126-137.

[9] 李延喜,董文辰. 委托代理冲突、公司治理机制与上市公司盈余管理[J]. 大连理工大学学报:社会科学版, 2009,30(3):1-7.

[10] Vogt S C. The Cash Flow/Investment Relationship: Evidence from U.S. Manufacturing Firms[J]. Financial Management, 1994,23:3-20.

[11] 张戈,王美今. 投资者情绪与中国上市公司实际投资[J]. 南方经济, 2007(3):3-14.

猜你喜欢

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04

美与时代·美术学刊(2022年3期)2022-04-27 01:18:15

中老年保健(2021年12期)2021-11-30 02:58:01

证券市场红周刊(2021年34期)2021-08-30 04:39:16

基层中医药(2020年7期)2020-09-11 06:37:50

中国外汇(2019年7期)2019-07-13 05:45:04

人大建设(2019年12期)2019-05-21 02:55:32

英语文摘(2019年2期)2019-03-30 01:48:32

公民与法治(2016年14期)2016-05-17 04:14:58

对外经贸(2014年5期)2014-02-27 13:55:56