创业板上市企业风险预警建模研究

2011-09-03 06:24:30陈思凤刘业政

合肥工业大学学报(自然科学版) 2011年12期

陈思凤, 刘业政

(合肥工业大学 管理学院,安徽 合肥 230009)

我国经济和社会发展面临着中小企业融资难和高新技术产业化步伐缓慢的难题。创业投资为解决这一难题提供了投融资工具,但传统创业投资体系面临着创业资本有效供给不足和社会资本大量闲置的难题。创业板市场则将创业投资与现代金融体系结合起来,在支持中小企业融资、促进高新技术企业发展的过程中显露出了极大的创造力。然而,由于创业板上市企业的不成熟性、动态性、前景不确定性以及信息环境的复杂性等特征,使其风险问题更加受到市场的关注,但现有文献很少基于创业板市场来研究风险预警问题。本文提出了一个创业板上市企业风险预警问题的研究框架和风险评估指标体系的统一分析架构及关键指标选择方法,归纳了适合创业板上市企业风险预警的建模方法,最后指出了创业板上市企业风险预警研究所面临的关键问题及后续研究方向。

1 相关概念及研究框架

1.1 创业投资及创业板市场

创业投资(Venture Capital)是在蕴藏着较大失败危险的高新技术开发领域,向极具发展潜力的、新建企业或中小企业提供股权资本,以期获取资本增值收益的投资方式[1-2]。创业板市场是将创业投资与现代金融体系相结合形成的证券交易市场,对中小企业融资和成长有着不可替代的积极作用[2],它从制度上解决了传统创业投资环境下参与主体广度不够的缺陷,拓宽了创业投资循环的渠道,为改善高新技术产业及新兴产业的可持续发展能力创造了必要的条件。

西方发达国家的创业板市场已趋于成熟[3]。20世纪90年代末以来,创业板市场一直是国内创业投资领域研究的热点,文献[4-6]围绕创业板市场的性质、创业板市场与主板市场的差异及创业板市场建设等方面展开了广泛的研究。研究表明,创业板市场及创业板市场上市企业具有不成熟性、前景不确定性、信息环境的复杂性和动态性等特征。现有文献很少基于创业板市场来研究风险预警问题,而构建创业板上市企业风险评估指标体系依然是现有研究的难题。

国内研究的主要局限是缺乏必要的实践基础,现有研究主要采用境外创业板市场数据、基于主板市场构造的虚拟数据或中小板市场数据[5]。目前,虽然内地创业板市场已正式开立,但由于市场运行时间很短,支持风险建模的有效样本依然贫乏。因此,选择合适的风险分析方法,构造具有良好预测能力和稳定性的决策支持系统是创业板上市企业风险预警的另一个难点。

1.2 研究框架

企业风险预警是指应用领域知识、统计学方法和模式识别、机器学习及数据挖掘等方法,构建评估、识别、预测企业风险的模型并据此控制企业活动的过程。文献[7-8]围绕风险预警过程,从实证的角度对企业风险判定准则、预测指标体系构建、建模方法及其预警能力分析以及风险管理等关键问题开展了广泛的研究。图1所示为创业板上市企业风险预警研究框架。

图1 创业板上市企业风险预警研究框架

2 创业板上市企业风险因素及指标体系

创业板上市企业风险评估指标体系的构建一般是根据创业板上市企业的特点,通过风险情景分析,了解风险来源及其影响因素,从不同的视角研究风险因素之间的相互关系、关键影响指标,最后建立一套适合创业板上市企业特点的风险评估指标体系。

2.1 创业板上市企业风险源识别

识别风险来源是构建创业板上市企业风险评估指标体系的基础,目前国内外学者对创业企业的风险因素进行了大量一般性研究,例如,从内部运作管理、经营环境以及产权组织等角度综合分析多个风险因素。创业板上市企业的行业分布、公司规模、收益结构、所处的生命周期阶段、公司治理结构以及稳定性等方面都具有不同于主板上市企业的特征,因此风险预警指标需要反映企业的技术状况、管理与团队中包含的风险因素、企业面临的市场潜力及其开拓能力以及企业抗击环境冲击的能力,特别是分析宏观经济环境、行业状况以及政策法律等系统性变化给企业带来的影响。

虽然多因素分析比单因素分析能更全面地反映创业板上市企业的风险状况,但已有文献仍然缺乏一个综合的概念框架来指导人们从整体上描述风险来源和系统地观察不同风险之间的关系。平衡计分卡[9]既是一项战略规划工具,又是一个绩效评价系统,它通过财务层面、内部流程层面、学习成长层面以及市场客户层面等4个视角来体现企业绩效,基于这4项指标,使得企业可以明晰和系统地解释其策略执行过程[10]。本文借助平衡计分卡的思想,结合创业板上市企业的特性,在总结创业企业风险因素的基础上给出了一个风险预警指标体系,见表1所列。

2.2 创业板上市企业风险评估关键因素分析方法

通过风险情景分析得到的是创业板上市企业风险因素全集,指标数量过于繁多,这不仅增加了评价结果的不确定性,对所有指标进行监测在管理上也不可行。实际中往往选择部分关键指标进行分析和管理,通常的关键指标选择方法可以分为2类,一类是数据挖掘的方法,如统计方法[11]及人工智能方法[12],另一类是专家方法[13-14],最常用的方法是结合层次分析法(AHP)与多属性效用理论。联系平衡计分卡原理可以从多个视角(如财务、内部流程、学习成长、市场客户以及经营环境等)考察创业企业风险。基于排序的多属性决策方法,也可以用来识别关键风险因素,比如采用风险矩阵方法[15]、基于全息层次模型(hierarchical holographic model,简称 HHM)的风险过滤、排序和管理框架[16]。

表1 创业板上市企业风险预警指标体系

3 风险预警建模方法

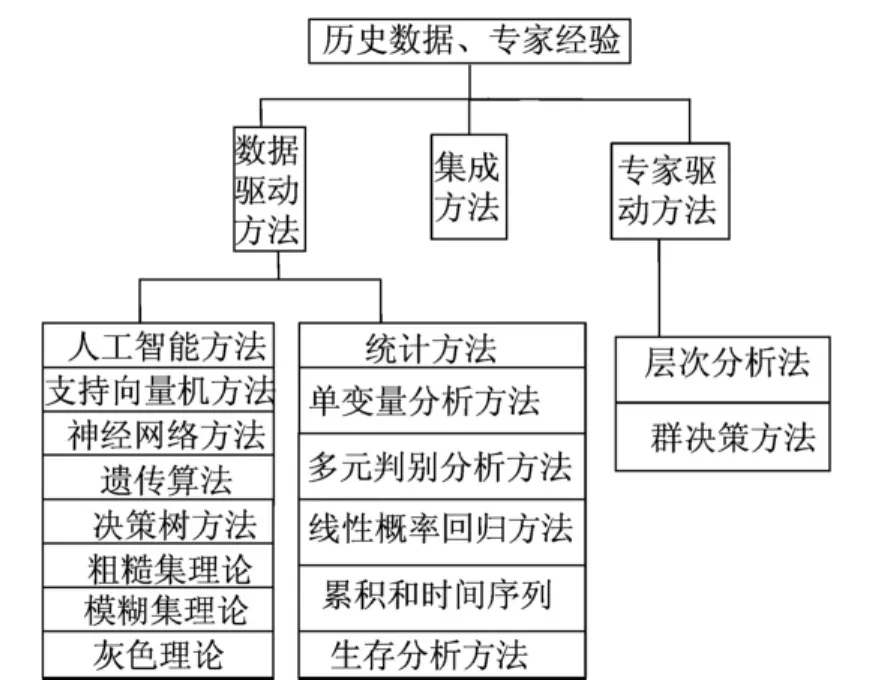

依据建模所基于的知识来源,企业风险预警建模方法可分为数据驱动法、专家驱动法以及集成法3类。本文重点对数据驱动法、专家驱动方法进行综述,并通过对所建模型的复杂性、预测能力以及决策支持能力等特征的分析,指出相关建模方法的优劣,进而结合创业板市场的特征给出适合创业板风险预警建模的有效方法,如图2所示。

3.1 数据驱动的建模方法

数据驱动的方法是通过对历史数据的学习得到企业风险的知识,在此基础上构造风险预警模型,用得到的模型对测试样本进行风险识别并对未见样本的风险状况进行预测。

统计方法和人工智能方法是2类常用的数据驱动建模方法。

3.1.1 统计方法

(1)单变量判别分析。单变量判别分析模型(Univariate Analysis,简称 UA)是最早用于企业风险预警领域的统计方法。文献[17]运用UA方法对财务比率与企业破产风险之间的关系进行定量研究。这一模型的一个重大缺陷是忽略失败的多维度特征,不能基于单变量模型对企业风险状况给出一幅清晰的画面,而且可能导致同一企业的不同比率上的分类结果冲突和产生混淆。

(2)多变量判别分析。多变量判别分析法(Multivariate Discriminant Analysis, 简 称MDA)的主要思想是最大化分类之间协方差的同时使每一类内部特征协方差最小[18]。MDA在企业风险预警中得到了广泛的应用,通常企业风险数据难以满足类内协方差矩阵相等的假设,这种情况下可采用二次的MDA而不是线性的形式。另外模型也不考虑有风险和无风险企业的先验概率以及分类错误代价的差异,使用模型截断点得到的分类结果往往与决策者的风险偏好不一致,因此基于MDA方法的预警结果可能是有偏的[19]。

图2 常用的建模方法

(3)概率回归模型。为解决MDA方法容易对截断点附近企业误判的问题,可以采用线性概率回归模型(Linear Probability Model,简 称LPM)、Probit模型和 Logit模型[20]。概率回归模型可以在企业财务比率和风险事件的概率之间建立起联系,使得结果具有实际意义。这类模型的的局限是对多重共线性、离群点和丢失值极为敏感[21],但大多数风险预警模型都需要用到企业的财务比率数据,限制了模型在风险预警中的运用。

(4)累积和时间序列方法。通常企业风险是一个渐变的过程,MDA、Logit和Probit使用截面财务数据,忽略了前期财务信息的有用性,而累积和时间序列方法(Cumulative Sum,简称CUSUM)[22]则可以探测企业状况由好转坏的拐点,对经营状况恶化反映敏感并具有记忆力,因此包括了企业风险演化的动态过程的信息。这一模型还可以区分预测变量变化的原因,识别导致企业风险的长期结构性因素,因此,非常适合于对企业风险进行动态分析[23]。

3.1.2 人工智能方法

随着信息技术的发展,近年来人工智能模型被引入企业风险预警,并逐渐成为研究的热点,许多基于人工智能的风险预警模型在预测准确率方面已超越传统的基于统计技术的风险预警模型。人工神经网络、决策树方法、模糊集理论、灰色理论、粗糙集理论及支持向量机都在企业风险预警领域得到了应用。

(1)人工神经网络。神经网络(Artificial Neural Networks,简称ANN)被广泛地运用于信用风险和企业经营风险预警领域[24-25]。人工神经网络不需要对数据特征进行假设,增强了学习的模型对未见样本的泛化能力;样本特征对应的网络结点采取非线性联结并且并行交换信息,符合企业风险的演化机制;神经网络具有较强的噪声容忍能力。与传统的统计方法相比人工神经网络更适合于处理企业风险预警这一类复杂问题。

(2)支持向量机方法。支持向量机方法(Support Vector Machines,简称 SVM)[26]是从感知机发展而来的,其实质是一个不包含隐藏层的神经网络,基本思想是通过某种非线性映射将输入映射到高维特征空间,从而可以使用线性模型实现非线性分类。目前绝大多数基于SVM的企业风险预警模型强调模型的预测能力,而忽视模型的决策支持能力,从而削弱了风险预警模型的实际应用价值。

(3)遗传算法。遗传算法(Genetic Algorithm,简称GA)是利用模仿自然界生物遗传进化规律在大量复杂概念空间内的随机搜索技术。遗传算法在企业风险预警领域主要有2方面的应用:① 运用遗传算法以财务比率为基础提取ifthen判别规则,使得建立的预警模型容易理解;②现有文献更普遍的是利用遗传算法优化模型参数或选择最优特征子集,以提高模型的预测准确率和泛化能力[14]。

(4)基于案例推理方法。基于案例推理方法(Case-Based Reasoning,简称 CBR)是在复杂变化的环境中解决问题的决策方法,一般运用K临近算法对存贮的案例分类,在企业风险预警研究领域也有应用,在数据不充分的条件下使用具有一定优势[27]。案例回溯是CBR系统中最重要的步骤,基于案例推理方法的企业风险预警系统方面的研究主要集中在这一问题上[28]。

此外,粗糙集理论、决策树方法、模糊集理论和灰色理论在风险预警建模方面均得到了广泛应用[29-31]。

3.2 专家驱动的建模方法和集成的建模方法

基于历史数据学习的方法依赖于一定的数据量,而且假设历史数据中包含的模式在相当一段时期内可以保持稳定,然而这些条件往往得不到满足,在缺乏历史信息和不稳定的环境下可以采用专家驱动的方法构造预警模型。专家根据所掌握的领域知识先验地给出风险预警模型,并据此确定样本特征与企业风险之间的函数关系。

另外,当财务信息与风险事件之间存在时滞、量化信息不可靠、系统风险特征发生显著改变以及其他难以度量的因素变化时,企业风险预警模型就变得对财务等量化数据不敏感甚至无效。此时专家利用其经验和领域知识做出的预测则更为有效。企业风险预测是一个复杂的多属性决策问题,专家方法主要是通过结合层次分析法(AHP)和群决策方法(GDSS)来实现模型构造过程。目前研究主要集中在专家意见表示、群内专家的协商机制以及专家意见的集结方式等方面。采用模糊理论、灰色理论等方法量化表达专家模糊意见是研究的一个热点[32],然而根据风险预警问题的复杂性、专家知识的有限性,确定合理的专家规模,简化模型结构,提高决策效率,增强基于群决策方法的风险预警模型泛化能力,学术界的研究则还少见。

由于不可能存在普适的决策技术,每一方法各有其适用的范围、具有一定的优势和局限,方法之间可能是互补的,集成方法即组合几种数据驱动方法或是混合集成数据驱动方法和专家驱动的方法往往可以得到理想的效果。

3.3 风险预警建模方法选择及其评述

综上所述,运用统计方法构造企业风险预警模型具有突出的优点,这些模型的判别函数具有显性的表达,模型中变量的系数具有一定的涵义,判别函数可以充当从预测变量到预测结果的决策规则,因此决策过程更为符合人们的思维习惯,具有较强的可解释性。

传统的统计方法存在2个方面的根本缺陷:①对数据环境有较为严格的要求,如应用最多的MDA方法要求样本数据服从正态分布、类内协方差相等;② 数据处理能力有限,缺乏处理非线性数据的能力。这些缺陷会导致严重的后果,如因分布指定错误导致的预警模型缺乏泛化能力,模型不能反映企业风险非线性演化机制,离群点、噪声数据以及不完整数据的影响导致预警模型鲁棒性差等弱点,因此对复杂的企业风险预警问题往往得不到人们所期望的精度。

创业板上市企业风险预警模型往往需要处理高维数据,同时,从现实中收集的样本数量有限,因此建模方法需要适应“小样本”数据环境。SVM采用结构风险最小化原则,以较少的样本即可获得良好的泛化性能,为打开决策过程黑箱、帮助用户理解和解释决策结果提供了分析的数学基础,因而更适合于创业板上市企业风险预警。

虽然应用SVM作为用于创业板上市企业风险预警建模方法具有良好的前景,但仍然面临一些挑战。

(1)进一步提高风险预警模型的预警能力:① 克服先验知识的影响,改善风险预警模型的适应能力;②克服建模样本信息贫乏和创业板市场的动态特征的影响,使基于SVM的模型在缺乏历史数据以及数据信息量不丰富的动态环境下仍然具备较好预警能力。

(2)开发结构简单的SVM风险预警模型,增强模型的决策支持能力,以提高创业板上市企业风险预警模型的实用价值:① 在模型中融入领域知识,使之符合决策者的偏好习惯,提高模型与决策者的交互能力;② 借助规则提取技术,从学习得到的SVM模型映射关系中了解分类器的决策过程、理解和解释分类结果,指导人们根据预警结果制定正确的风险管理措施,以提高企业风险预警模型的实际应用价值。

RST、FST、CBR、DT等人工智能方法可以生成推理规则,得到的结论易于为用户解释和理解。RST、FST、GRT可从不确定信息的角度对企业风险预警问题进行研究,因此更为符合客观实际以及人们的思考习惯。目前,将上述方法与基于SVM模型融合,并采用不确定的方式表达企业特征与风险之间的关系正成为研究的热点之一。

4 总结与展望

综上所述,创业板上市企业风险预警研究需要解决以下几个关键问题:

(1)理解创业板上市企业的风险特征及其影响因素,进而构建创业板上市企业风险预警指标体系是研究的关键,也是难点所在。

(2)避免样本分布不平衡、样本发展不成熟以及噪声数据和离群点对模型泛化能力的不利影响,并考虑决策者风险偏好,从而使得预警模型具有动态适应性和交互能力。

(3)简化预警模型结构,理解和解释预警模型的决策过程是风险预警模型具有应用价值的关键,采用合适的技术提取模型中隐含的规则并将其可视化是另一个值得研究的问题。

具体来讲,基于SVM的创业板上市企业风险预警研究可从以下几个方面展开:

(1)创业板上市企业风险预警指标体系研究。

(2)基于先验知识的支持向量分类算法研究。

(3)风险预警模型决策规则提取技术及可视化研究。

(4)应用实例及专家方法与智能预警模型方法的融合研究。

[1]成思危.发展我国风险投资的几点战略思考[J].中国创业投资与高科技,2002(6):10-14.

[2]Black G.Venture capital and the structure of capital markets:banks versus stock markets[J].Journal of Financial Economics,1998,47:243-277.

[3]Schultz P.Who makes markets[J].Journal of Financial Markets,2003(6):49-72.

[4]崔海萍.二板市场的建立对主板市场的影响[J].北京证券研究季刊,2000(2):5-8.

[5]李 波.从纳斯达克看中国二板市场[J].经济与管理研究,2001(2):14-17.

[6]王国刚.创业投资高新技术产业化[J].中国科技信息,2002(12):20-21.

[7]Lennox C.Identifying failing companies:a reevaluation of the logit,probit and DA approaches[J].Journal of Economics and Business,1999,51:347-364.

[8]王满玲,杨德礼.国外公司财务困境预测研究进展评述[J].预测,2004,23(6):16-21.

[9]Kaplan R,Norton D.The balanced scorecard:measures that drive performance[J].Harvard Business Review,1992(1):71-79.

[10]严复海,张 冉.企业风险管理与业绩评价整合:基于平衡计分卡的研究[J].北京工商大学学报:社会科学版,2008,23(5):17-21.

[11]Tsai C.Feature selection in bankruptcy prediction[J].Knowledge-Based Systems,2008,8(2):1-8.

[12]Lin R,Wang Y,Wu C,et al.Developing a business failure prediction model via RST,GRA and CBR[J].Expert Systems with Applications,2009,36:1593-1600.

[13]Macmillan I C,Zemann L,Subbanarasimha P N.Criteria distinguishing successful from unsuccessful ventures in the venture screening process[J].Jouumal of Business Venturing,1987,2(2):123-137.

[14]Pfeifer L R N.A crossnational prediction model for business success[J].Journal of Small Business Management,2001,39(3):228-229.

[15]Paul R,Garvey P R,Lansdowne Z F.Risk matrix:an approach for identifying,assessing,and ranking program risks[J].Air Force Journal of Logistics,1998(25):16-19.

[16]Haimes Y Y,Kaplan S,Lambert J H.Risk filtering,ranking,and management framework using hierarchical holographic modeling[J].Risk Analysis,2002,22(2):383-397.

[17]Beaver W.Financial ratios as predictors of failure[J].Journal of Accounting Research,1966,4:71-111.

[18]Min J H,Lee Y.Bankruptcy prediction using support vector machine with optimal choice of kernel function parameters[J].Expert Systems with Applications,2005,28:603-614.

[19]Gu Z.Analyzing bankruptcy in the restaurant industry:a multiple discriminant model[J].Hospitality Management,2002,21:25-42.

[20]Ohlson J.Financial ratios and the probabilistic prediction of bankruptcy[J].Journal of Accounting Research,1980,18(1):109-131.

[21]Doumpos M,Zopoudinis C.A multicriteria discrimination method for the prediction of financial distress:the case of Greece[J].Multinational Finance Journal,1999,3(2):71-101.

[22]Theodossiou P.Predicting shifts in the mean of a multivariate time series process:an application in predicting business failures[J].Journal of the American Statistical Association,1993,88(422):441-449.

[23]Kahya E,Theodossiou P.Predicting corporate financial distress:a time-series CUSUM methodology[J].Review of Quantitative Finance and Accounting,1999,13:323-345.

[24]郭英见,吴 冲,于天军.基于BP神经网络组和DS证据理论的信用风险评估算法[J].合肥工业大学学报:社会科学版,2009,23(5):42-45.

[25]杨淑娥,王乐平.基于BP神经网络和面板数据的上市公司财务危机预警[J].系统工程理论与实践,2007(2):61-66.

[26]Vapnik V.The nature of statistical learning theory[M].New York:Springer,1995:80-100.

[27]柳炳祥,盛昭翰.基于案例推理的企业危机预警系统设计[J].企业管理,2003(3):7-10.

[28]Li H,Sun J,Sun B.Financial distress prediction based on OR-CBR in the principle of k-nearest neighbors[J].Expert Systems with Applications,2009,36:643-659.

[29]Zimmermann H J.Fuzzy set theory and its applications[M].London:Kluwer Academic Publishers,1996:40-56.

[30]Vigier H P,Terce˜no A.A model for the prediction of“diseases”of firms by means of fuzzy relations[J].Fuzzy Sets and Systems,2008,159:2299-2316.

[31]刘德学,樊治平,王欣荣.风险投资公司经营能力的模糊评价方法[J].系统工程理论与实践,2002,11:70-76.

[32]Sun J,Li H.Financial distress early warning based on group decision making[J].Computers & Operations Research,2009,36:885-906.

猜你喜欢

中学生数理化(高中版.高考理化)(2020年11期)2020-12-14 07:36:02

今日农业(2019年12期)2019-08-13 00:50:02

电子制作(2018年17期)2018-09-28 01:56:44

通信电源技术(2018年5期)2018-08-23 01:15:36

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年40期)2018-05-14 19:45:16

现代园艺(2017年22期)2018-01-19 05:07:01

火控雷达技术(2016年3期)2016-02-06 02:30:27

股市动态分析(2015年26期)2015-09-10 07:22:44

小说月刊(2014年11期)2014-04-18 14:12:28