健康险需求对物价波动的非对称响应:基于中国2000-2010年季度数据的实证研究

2011-08-27 06:01:54黄荣哲农丽娜

财经理论研究 2011年3期

黄荣哲,农丽娜

(1.广西财经学院 金融系,广西 南宁 530003;2.中国人民银行南宁中心支行 金融稳定处,广西 南宁 530028)

一、引言

一般来说,缴纳保费与给付保险金之间存在一定的时间差,货币实际购买力下降不仅削弱了保险经济补偿的职能,而且还会通过价格效应、收入效应和替代效应等减少投保人的保险需求,通货膨胀与保险需求负相关。但是,通货膨胀可能导致企业及个人面临的财务风险增大,从而增强投保人的保险意愿,通货膨胀与保险需求正相关。以上两种对立的观点同时存在于保险理论界和实务界。特别是在2009-2010年相对集中的政策推动下,国民经济快速发展的同时也出现了一定程度的物价上升和通货膨胀预期。所以,未来的物价趋势和通胀预期将如何影响中国健康险行业“十二五”期间的发展已经成为人们关注的课题之一。

二、文献综述

国内外关于通货膨胀是否冲击保费收入的争论由来已久。与 Houston(1960)观点类似,Neumann(1969)认为,虽然不能绝对地断言通货膨胀对寿险的储蓄功能毫无影响,但是战后美国1946-1964年的统计数据表明这种影响确实很小。杨舸等(2005)使用自回归分布滞后模型对中国寿险需求进行了实证研究,发现国内生产总值的增长和寿险业自身发展是寿险需求增长的根本原因,预期通货膨胀率、社会老龄化和不断提高的教育水平对寿险需求的作用并不显著。叶明华(2010)着重从极值、波动性及相关性等三个方面研究通货膨胀与商业保险保费收入之间的关系,并认为1980-2008年间通货膨胀对商业保险需求的促进作用与抑制效果大致相当,结果通货膨胀的影响不十分明显。蔡华和葛仁良(2010)在分析了1985-2008年的统计数据之后发现,中国CPI指数与保费增速之间存在协整关系。虽然物价波动会对保费增长产生负向冲击,但是影响程度不大。

Fortune(1972)则反驳了Neumann的观点,并指出Neumann(1969)在实证分析当中混淆了预期的物价水平和通货膨胀率。特别是持续的物价水平上涨预期将会改变包括寿险在内的各层次金融资产的最优配置。Babbel(1981)发现,在利率管制以及利率调整缺乏通货膨胀弹性(inflation elasticity)的情况下,即使20世纪60年代末实施了寿险指数化,预期通货膨胀率的快速上升仍然使得巴西人均寿险支出减少。Browne和Kim(1993)研究了欧美和亚非拉45个国家的寿险发展情况,其结论进一步支持Fortune(1972)、Babbel(1981)等人的观点。徐东炜(2005)发现,在GDP、人口和通货膨胀率这三个影响因素当中,湖南、山东、天津、浙江四省财产保险需求对通货膨胀率的敏感性最高。张承惠等(2008)认为,受全球流动性过剩、美国次贷危机、通货膨胀率上升等多种因素的影响,国际保险业在产品定价、经营成本、保险资金运用等方面都面临新的压力。从总体上看,通货膨胀对保险业的负面影响将大于正面影响。

尽管观点对立的各方都有足够的证据支撑,但是他们各自研究的对象和样本却不尽相同。不同国家或地区在经济环境和发展阶段方面存在较大差异,保险需求对通货膨胀的反应当然会有所区别。更加重要的是,以上文献并没有区分物价波动的方向和幅度。现实市场需求对于物价上涨、下跌以及涨跌幅度的反应却可能存在着差异。如果像以往的许多研究那样使用线性回归分析保费收入增长率与通货膨胀率之间的关系,仅仅使用一个待估参数来反映两种不同的冲击,就有可能将弱效应与强效应混淆在一起,高估弱效应而低估强效应。所以,实证研究需要针对通货膨胀率设定门限值。不同区制(regime)对应着不同的保险需求函数。

三、健康险需求模型及实证分析

根据前面的综述以及Guo et al(2009)的总结,健康险保费收入增长率(JKX)可能会受到通货膨胀率(P)、实际利率(R)、收入增长率(Y)等多个宏观经济因素的冲击,并可以简记为式(1)。但是,如果我们假设健康险保费收入增长率对较低的通货膨胀率(低区制)或者较高通货膨胀率(高区制)的反应存在差异,那么两区制门限回归模型就如式(2)所示。

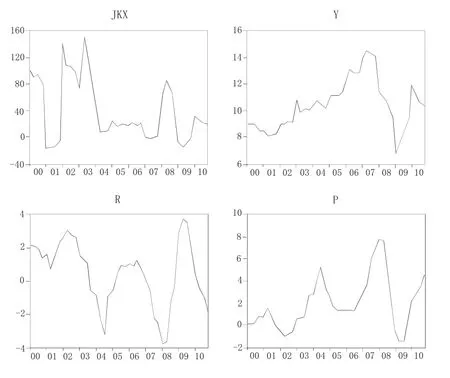

笔者根据中国经济信息网和保监会提供的中国2000-2010年各季度健康险市场相关数据资料绘制图1。为了剔除季节因素的影响,统计数据基本上采用同比增长率。其中,JKX是季度末健康险保费收入的同比增长率。Y是季度国内生产总值的同比增速。由于统计资料只显示月度物价指数而没有季度数据,所以笔者令P等于每个季度内三个月的同比居民消费价格指数(上年=100)的几何平均数减100。R等于一年期定期存款的名义利率减去P。

图1 主要变量的时间序列

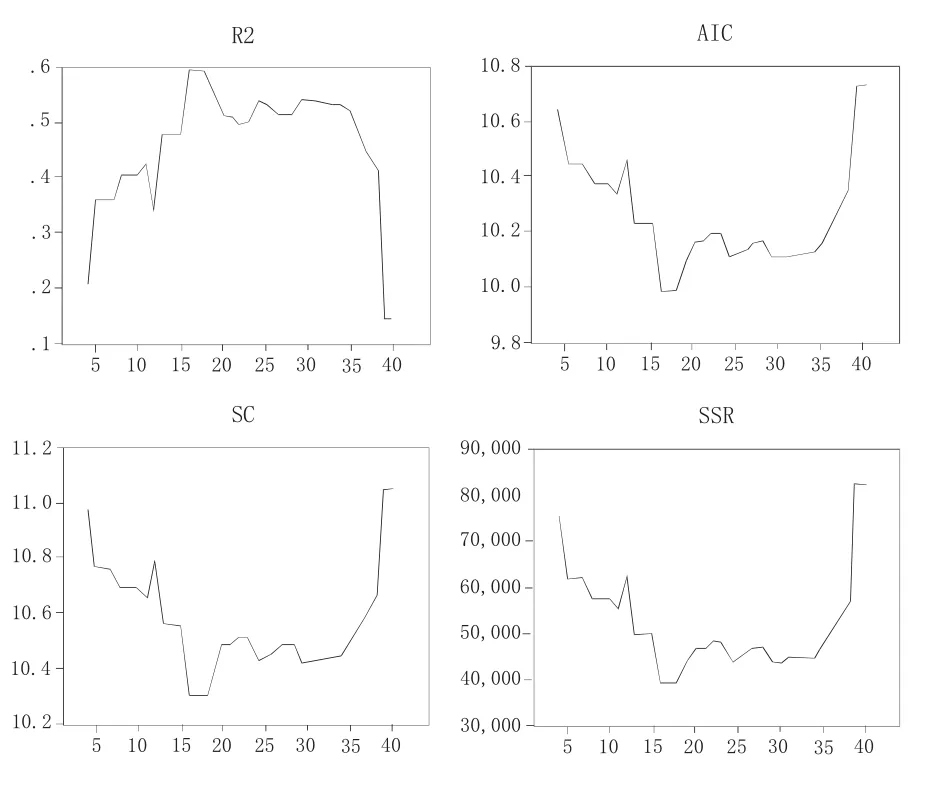

图2 回归模型门限值水平的确定

根据Chan(1993)提出的门限值确定方法,如果通货膨胀率的样本数值越接近真实的门限水平P*,那么门限模型的残差平方和(SSR)、赤池信息准则(AIC)和施瓦茨准则(SC)就应该越小,同时可决系数 R2越大。于是,我们将 JKXt、Yt、Rt和 Pt等多个时间序列全部按照Pt数值大小进行升序排列,得到一组新的非时间序列 JKXn、Yn、Rn和 Pn(n=1,2,…,44),其中P1≤P2≤…≤P44。为了保证门限选取有意义,我们还将P1、P2、P3等3个最小数值与P44、P43、P42、P41等4个最大数值排除在候选门限值之外,它们约占全部样本的16%。接下来,我们分别令P4、P5、…、P40等 37 个数值等于门限值,并针对JKXn、Yn、Rn和 Pn进行37次回归,最终得到37个SSR、AIC、SC和R2。如图2所示,因为升序排列第16-17位的通货膨胀率数值所对应的SSR、AIC和SC最小,且R2最大,所以P44=P17=0.8%最接近于模型式(2)的真实门限水平P*。

表1 通货膨胀率与健康险保费收入增长率之间的回归分析

如表1所示,为了判断系数是否存在显著差异,我们对既定门限值(P*=0.8%)所对应的回归模型施加约束条件 k1=k5、k2=k6、k3=k7、k4=k8,然后进行Wald检验。结果,Wald统计量(服从F分布)的置信概率等于0.0000。在1%显著水平条件下,我们拒绝原假设。这说明模型的系数之间确实存在着显著差异。因此,我们可以断定两区制门限回归模型能够被用来研究中国2000-2010年通货膨胀率对于健康险市场宏观需求的影响。

1.通货膨胀率对健康险保费收入增长率的影响存在着显著的非对称性。一方面,在门限值(P*=0.8%)左、右两侧,JKX对于P的反应系数分别等于-193.5008和18.11925。当Pn<0.8%时健康险市场宏观需求与通货膨胀率呈现出显著的负相关。当Pn>0.8%时健康险市场宏观需求与通货膨胀率保持着显著的正相关。因此,我们不能简单地断言健康险需求与通货膨胀率之间总是正相关或者负相关。另一方面,与门限模型相比较,线性回归模型不仅在积极影响或者消极影响的定性方面而且在影响程度的定量方面都错误地估计了物价温和或者较快上升(Pn>0.8%)对健康险需求的促进作用(-4.346327<18.11925),同时也低估了物价下降(即通货膨胀率Pn<0)或者物价略微上升(0<Pn≤0.8%)对健康险市场的影响(-4.346327>-193.5008)。

2.适当提高名义利率的通货膨胀弹性将有助于健康险市场的快速发展。如果名义利率缺乏通货膨胀弹性,那么通货膨胀率上升导致实际利率R下降。当Pn≤0.8%时R的下降将增加健康险需求,反应系数是-194.5997。特别是Pn<0时,倘若名义利率能够随着物价水平的下降而下调,那么这将有助于健康险市场需求的进一步扩大。当Pn>0.8%时R的下降将抑制健康险需求,反应系数是19.29603。倘若名义利率能够随着物价水平的上升而上调,那么也可以起到刺激健康险市场需求的作用。所以,利率的通货膨胀弹性对中国健康险市场宏观需求的影响是比较重要的。

图3 健康险需求与通货膨胀之间关系的近似描述

3.与通货膨胀风险相比较,投保人更加厌恶通货紧缩风险。如图3所示,在收入增长率Y和实际利率R都不变的情况下,由于大多数投保人可能是风险厌恶的,所以从反应函数图像的倾斜方向来看无论是正的通货膨胀率增大(例如从A点到B点)还是负的通货膨胀率减小(例如从C点到D点)都能够促进健康险需求的增长。尽管如此,反应函数在门限值的左侧还是比右侧更加陡峭。与物价明显上涨(即Pn明显大于零)的情况相比较,健康险需求对物价明显下跌(即Pn明显小于零)的反应更加强烈。

4.需求模式(demand pattern)在门限值附近的改变可能会冲击健康险市场。门限值不等于零,说明即使收入增长率和实际利率等因素都没有发生变化,人们也不会简单地依据物价上涨(Pn>0)或者物价下跌(Pn<0)来调整健康险需求。无论是图3当中从B点向A点移动还是从D点向C点变化,只有当季度通货膨胀率在圆圈位置跨越0.8%时,健康险需求对通货膨胀率的反应模式才会发生变化。换句话说,在一定幅度内较为明显的物价上涨(即Pn明显大于零)或者较为明显的物价下跌(即Pn明显小于零)都不会改变健康险需求者的行为模式,但是轻微的物价波动(即很小的通货膨胀率绝对值)却反而有可能改变人们的需求模式。笔者认为,一种较为合理的解释可能是通货膨胀率信号影响着投保人的最优行为决策,并且信号越强,决策就越有把握。投保人在面对明显的通货膨胀或者明显的通货紧缩等强信号时很容易选择最优行为方案。然而,在面对轻微物价波动的弱信号,尤其是无法获得关于未来通货膨胀率变动趋势的准确信息时,投保人就没有足够的把握去判断最优行为方案。需求模式可能会出现某种程度的跳跃。所以在政府实施通货膨胀管理或者通货紧缩管理的末期,通货膨胀率的绝对值已经很低了,此时健康险行业应该及时地调整营销策略,以避免健康险行业因为市场需求模式的改变而受到冲击。

四、结论及建议

首先,基于中国健康险市场2000-2010年季度数据的实证分析表明,健康险保费收入增长率对于物价波动的反应是非对称的。与物价明显上涨的情况相比较,健康险需求对物价明显下跌的反应更加强烈。门限模型能够比线性回归模型更加准确地描述健康险保费收入增长率与通货膨胀率之间的关系。

其次,央行应该适当地加快利率市场化步伐,尤其是在通货膨胀率较高的时期要增强利率的通货膨胀弹性,避免出现类似巴西20世纪60年代末启动人寿险指数化改革时的曲折。

再次,大多数公众是风险厌恶的。无论是正的通货膨胀率增大还是负的通货膨胀率减小都能够促进健康险需求的增长。虽然扩张性的宏观经济政策在抵御国际金融危机冲击的同时也带来了一定程度的物价上涨现象,但是目前4% -5%的温和通货膨胀仍然可以促进健康险保费收入的增长。健康险企业应该抓住扩大内需的有利时机,积极创新通货膨胀指数化的健康险产品,科学地厘定包含通货膨胀的健康险费率。

最后,由于市场需求模式在门限值附近出现较大改变而有可能冲击健康险行业,所以当通货膨胀率接近门限值时,健康险行业应该及时地调整营销策略。

[1]Houston,D..The Effects of Inflation on Life Insurance[J].California Management Review,1960,2(2):76 -79.

[2]Neumann,S..Inflation and Saving through Life Insurance[J].Journal of Risk and Insurance,1969,36(4):567 -582.

[3]杨舸,田澎,叶建华.我国寿险需求影响因素的实证分析[J].中国软科学,2005,(3):50 -53.

[4]叶明华.试论通胀与商业保险需求的关系[J].中国保险,2010,(7):22 -24.

[5]蔡华、葛仁良.基于VEC模型的物价对产险保费增长的影响研究[J].广东商学院学报,2010,(2):67 -71.

[6]Fortune,P..Inflation and Saving through Life Insurance:comment[J].Journal of Risk and Insurance,1972,39(2):317-326.

[7]Babbel,D..Inflation,Indexation,and Life Insurance Sales in Brazil[J].Journal of Risk and Insurance,1981,48(1):111-135.

[8]Browne,M.and K.Kim.An International Analysis of Life Insurance Demand[J].Journal of Risk and Insurance,1993,60(4):616 -634.

[9]徐东炜.我国财产保险需求地区差异性分析[J].北京工商大学学报(社会科学版),2005,(5):93-96.

[10]张承惠,陈道富,雷薇,田辉,赵光毅.国际保险业发展趋势及保险市场开放模式比较[EB/OL].中国发展基金研究会,2008,http://www.cdrf.org.cn/a/Report/46.pdf.

[11]Guo,F.;Fung H.G.and Y.S.Huang.The Dynamic Impact of Macro Shocks on Insurance Premiums[J].Journal of Financial Services Research,2009,35(3):225-244.

[12]Chan,K.S..Consistency and Limiting Distribution of the Least Squares Estimator of a Threshold Autoregressive Model[J].The Annals of Statistics,1993,21(1):520-533.

猜你喜欢

数学物理学报(2022年1期)2022-03-16 06:15:28

中国外汇(2019年10期)2019-08-27 01:58:04

瞭望东方周刊(2017年39期)2017-10-26 20:36:35

商周刊(2017年8期)2017-08-22 12:10:02

中国经济周刊(2017年23期)2017-06-20 23:40:58

中国卫生(2016年10期)2016-11-13 01:07:58

中国卫生(2016年10期)2016-11-13 01:07:56

中国卫生(2016年10期)2016-11-13 01:07:56

江苏年鉴(2014年0期)2014-03-11 17:10:05

民生周刊(2012年1期)2012-07-16 08:22:10