财政竞争与地方政府的政策选择:基于中国省际面板数据的实证研究

2011-08-27 06:01:52郑尚植

财经理论研究 2011年3期

郑尚植

(东北财经大学 马克思主义学院,辽宁 大连 160025)

一、引言

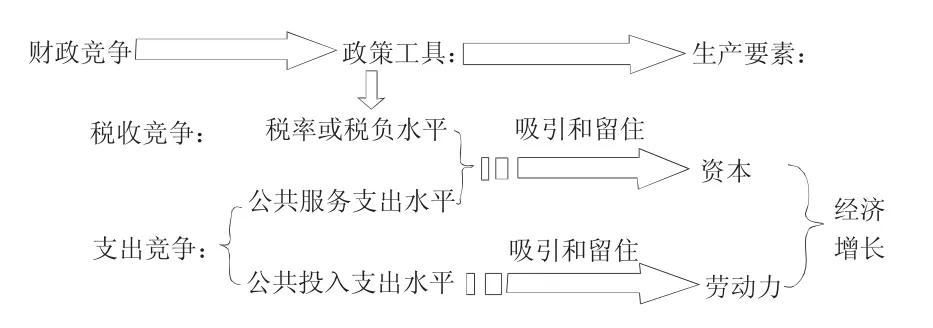

财政竞争从表面上看是一种普遍的辖区间竞争行为,但实际上在这种现象的背后有着深刻的经济学机理作为支撑。一方面,从地方政府出发,不管是为自身利益还是公共利益,它总是通过选择各种政策工具(其中主要包括税收和支出政策)来吸引生产要素向其辖区内流动从而获得最大化的经济增长。其中Keen and Marchand(1997)最早在其文章中详细论证这一观点,根据其受益对象他们把公共支出划分为两类:一类是进入辖区居民效用函数的公共服务支出(public good),另一类是进入企业生产函数的公共投入支出(public input)。一般来说,资本和劳动力是辖区间争夺的焦点,地方政府为了吸引资本可以通过降低税负或增加公共投入支出,而通过提高公共服务支出来吸引劳动力的迁入。然而,由于经济一体化进程的不断加速和中央政府的法律干预,辖区间的税率在不断地趋于一致,所以地方政府越来越依靠公共支出作为政策工具来获得竞争优势。另一方面,从资本和劳动力出发,企业通过权衡税负和资本生产力来选择投资的辖区,而劳动力则会根据就业环境和公共服务水平作出是否迁移的决定。为了更加形象地阐释,我们可用图1来表示财政竞争、地方政府政策选择与经济增长三者的内在联系。

图1 财政竞争、地方政府政策选择与经济增长的内在联系

由图中可知,地方政府间财政竞争导致其政策工具的策略选择,这种选择内生出相应的要素流动方向从而形成了资本和劳动力供给水平,最终决定了辖区内的经济增长。然而,更重要的是,税负、公共投入支出和公共服务支出这三种政策工具不是相互独立的,而是相互影响的。它们之间在现实中往往表现出替代和互补的关系,比如说高水平的公共投入支出就可以平衡高税负的副作用,而公共投入支出的增加会挤占公共服务支出的规模。所以说,财政竞争的政策工具选择不是固定不变的,而是灵活多样的,地方政府可以采用最优的政策组合从而避免不合理的宏观税负和公共支出结构。

综上所述,财政竞争背景下地方政府的政策选择是影响一个地区经济增长水平的关键因素,地方政府会根据相应的约束条件理性地选择合适的政策工具。所以,我们可以通过观察现实中地方政府间政策选择从而能更好地解释地区间要素供给存量和经济增长的水平。正是基于这种认识,本文试图通过实证分析来研究在分税制的背景下地方政府进行财政竞争时是如何选择政策工具的,以及政策工具之间是如何相互影响的并由此对本地区经济增长产生的制约作用。

二、计量模型的构建

(一)模型设定

根据 Davoodi and Zou(1998)、Hauptmeier(2008)和Tatsuyoshi Miyakoshi(2010)等理论研究和计量分析,本文建立如下模型:

这里使用的是1997-2009年的省际面板数据。其中下标i和t分别代表第i个省份和第t年,我们的样本包括了全国31个省自治区和直辖市。β1,β2,β3,β4,β5,β6是系数,ρ 是系数矩阵,εit是残差项。被解释变量 yit是地区的 GDP增长率,TAXRATE是税收负担,PI是公共投入支出,PG是公共服务支出,M是一组控制变量。下面我们对各个变量进行详细的说明和相应系数符号的预测。

(二)变量选取、数据说明与统计分析

TAXRATE:即小口径宏观税负,它等于税收收入占同期省内生产总值的比重。自从分税制以来,财政税收的大幅增长造成了我国各省的宏观税负不断提高。由于中国的税费改革进展缓慢,所以中国宏观税负的增加直接体现了中国的企业和居民税费负担的加重,这对宏观经济将产生不利影响。所以,我们预测TAXRATE的系数符号为负。

PI:省预算内公共投入支出/预算内财政总支出,反映一个地区预算内支出中公共投入支出的比重。这里的公共服务支出主要包括用于满足辖区居民福利要求的科学技术、教育、医疗卫生和社会保障等方面的支出。这里的公共投入支出主要指基础实施、交通和运输、企业研发投入和城市维护等有助于改善投资环境方面的支出。一个地区的公共投入支出有助于改善投资环境和提高资本生产力,所以本文预测PI的系数符号为正。

PG:省预算内公共服务支出/预算内财政总支出,反映一个地区预算内支出中公共服务支出的比重。这里的公共服务支出主要包括用于满足辖区居民福利要求的科学技术、教育、医疗卫生和社会保障等方面的支出。公共服务支出提高了地区的居民福利环境,这将吸引大量的人才迁入从而增加了地区的人力资本,所以本文预测PG的系数为正。

M是一组控制变量,它主要包括滞后一期的GDP 增长率(log(gdpit-1))、资本存量(CAPITAL)、劳动力供给水平(labour)、外商直接投资水平(FDI)、财政分权(FD)、产业结构调整(industry)。基于林毅夫(2000)、龚六堂(2005)和乔宝云(2005)等相关研究,我们用收入分权与支出分权的平均数来度量财政分权,即等于(省预算内收入/中央收入+省预算内支出/中央支出)/2。我们用各地区历年就业人口近似代替劳动力供给水平,用外商直接投资水平来表示地区开放程度。产业结构调整等于非农产业除以省内生产总值。为了消除上述指标可能受到的通货膨胀水平和人口规模的影响,我们在使用以上变量时需要以各省份消费价格指数(CPI)和总人口对它们进行调整,得到相应的人均实际指标。另外,为了保证变量数据的平稳性,我们对资本存量、劳动力供给水平和外商直接投资水平三个变量进行对数处理。根据相关文献的理论研究和计量分析,所有控制变量都对经济增长产生正效应,所以本文预计控制变量的系数都为正。

除了上述变量以外,本文重点考察TAXRATE、PI和 PG三者之间的交互项(TAXRATE*PI,TAXRATE*PG和PI*PG),通过交互项系数符号的估计来研究三种政策工具的相互影响。根据我国分税制以来财政竞争的典型事实和相关的理论分析,我们可知财政竞争三种政策工具是相互补充、相互强化的,所以本文预计交互项的系数为正。

本文的数据主要来源于《中国统计年鉴》、《新中国五十年统计资料汇编》、《中国财政年鉴》和《中国人口年鉴》。表1汇报了主要回归变量的统计分析结果。

表1 主要回归变量的统计分析结果

三、面板数据检验与计量结果分析

由于使用的是面板数据,我们首先针对各变量进行平稳性检验,检验方法不同于时间序列的单位根检验,我们主要依据Levin-Lin-Chu方法进行面板数据平稳性检验,检验结果见表2。从表中,我们可以发现经过Levin-Lin-Chu单位根检验,所有变量都是平稳的,因此我们可以对它们进行直接回归分析。

表2 面板数据Levin-Lin-Chu单位根检验结果

我们在回归的时候,权数选择了按截面加权(cross-section weights)的方式,对于横截面个数大于时序个数的情况更应如此,表示允许不同的截面存在异方差现象。估计方法采用了PCSE(Panel Corrected Standard Errors,面板校正标准误)方法。Beck和Katz(1995)引入的PCSE估计方法是面板数据模型估计方法的一个创新,可以有效地处理复杂的面板误差结构,如同步相关、异方差、序列相关等。表是我们估计的计量结果。在面板数据模型形式的选择方法上,我们经常采用F检验决定选用混合模型还是固定效应模型,然后用Hausman检验确定应该建立随机效应模型还是固定效应模型。通过比较Eviews 6.0中的各种回归模型的回归结果,本文最终采用时刻个体固定效应模型对方程进行广义最小二乘估计。由于不同地域地方政府的政策选择存在差异性,所以我们分别对全国、东部、中部和西部的四个样本进行估计。表3是我们估计的计量结果。从实证结果表中,我们从中可以得到以下结论。

(1)首先,通过交互项的系数符号我们可以分析税负、公共投入支出和公共服务支出三种政策工具的相互影响。由模型1可知,在全国样本范围下,三个交互项的系数符号为正,这说明了地方政府的三种政策工具是相辅相成的:公共支出的高水平需要高税负来支撑,高税负的负面影响在高水平公共支出的情况下也得到了相应的抵消,两类公共支出之间也是呈现相互补充和相互强化的关系。但是,另一方面,交互项的作用存在着地区的差异。从模型2和3我们发现,TAXRATE*PI和TAXRATE*PG两个交互项的符号为副,这说明,由于东部和西部的地区税负相对较高,在一定程度上削弱两个地区公共服务支出和公共投入支出对经济增长的拉动作用。

(2)其次,我们在考虑交互项的情况下可以估计出三种政策工具对经济增长的实际影响。在表中,我们通过计算已经给出了税负、公共服务支出和公共投入支出对经济增长的边际影响。从计算结果我们可知,从全国范围上说,我国的宏观税负还是偏高不利于经济增长;从地区差异上看,东部和西部相对来说税负较高。虽然PI和PG无论从全国还是地区来看都较好地促进了经济增长,但是两者的边际影响存在显著差异。对于全国来说,PG的边际作用大于PI,这可能是由于近几年来地方政府一直在财政上大力支持公共投入导致了PI的边际作用逐渐递减,所以各地区下一步应该考虑如何重点加大公共服务支出从而更加有助于经济的可持续发展。通过比较地区间政策工具的边际影响,我们可以发现在东部和中部的PI边际影响大于PG,而在西部则相反,PG的边际影响大于PI。这说明一方面,东部和中部只有继续改善公共投入才能不断获得财政竞争的比较优势,而另一方面中央政府必须通过转移支付让西部获得均等化的公共服务从而为实现地区平衡发展提供保障。

(3)最后,从表中可知,除模型2、3和4没有考虑INDUSTRY、LOG(FDI)和 LOG(LABOUR)以外,资本存量(CAPITAL)、劳动力供给水平(labour)、外商直接投资水平(FDI)、财政分权(FD)、产业结构调整(industry)等控制变量的系数符号都为正。

表3 财政竞争下地方政府政策选择对地区GDP增长率的影响分析

四、结论和政策建议

1.通过交互项的系数符号我们可知,三个交互项的系数符号为正,这说明了地方政府的三种政策工具是相辅相成的:公共支出的高水平需要高税负来支撑,高税负的负面影响在高水平公共支出的情况下也得到了相应的抵消,两类公共支出之间也是呈现相互补充和相互强化的关系。

2.交互项的作用存在着地区的差异。由于东部和西部的地区税负相对较高,在一定程度上削弱了两个地区公共服务支出和公共投入支出对经济增长的拉动作用。

3.从全国范围来说,我国的宏观税负还是偏高不利于经济增长,PI和PG都较好地促进了经济增长,但是两者的边际影响存在显著差异,即PG的边际作用大于PI。

4.从地区差异来看,东部和西部相对来说税负较高,东部和中部的PI边际影响大于PG,而在西部则相反,PG的边际影响大于PI。

本文的研究结果具有个重要的政策含义:其一,不管从全国还是地区来说,我国的小口径宏观税负水平还是偏高,这将加重居民和企业的负担从而影响宏观经济的健康运行从而极大地阻碍了经济增长的可持续,因此中央还应继续推进财税体制的改革以减轻国民税负。其二,由于公共服务支出对经济增长的作用越来越明显,因此地方政府下一步必须重点提高公共服务支出的水平和质量从而改善公共支出结构才能获得优先发展的竞争优势。其三,鉴于我国东部、中部和西部的财政收支水平存在着巨大差距,为了实现区域平衡发展,中央应该通过转移支付制度优化各区域的公共支出结构,尽可能地缩小区域财政能力差异,保证各地区的基本公共服务均等化。

[1]樊纲等.公有制宏观经济理论大纲[M].上海:上海三联书店,1990.

[2]傅勇,张晏.中国式分权与财政支出结构偏向:为增长而竞争的代价[J].管理世界,2007,(3).

[3]林毅夫,刘志强.中国的财政分权与经济增长[J].北京大学学报(哲学社会科学版),2000,(4):4-17.

[4]李涛,周业安.中国地方政府间支出竞争研究[J].管理世界,2009 ,(2).

[5]李永友,沈坤荣.辖区间竞争、策略性财政政策与FDI增长绩效的区域特征[J].经济研究,2008,(5).

[6]乔宝云,范剑勇,冯兴元.中国的财政分权与小学义务教育[J].中国社会科学,2005,(6):37 -46.

[7]沈坤荣.税收竞争、地区博弈及其增长绩效[J].经济研究,2006,(6).

[8]张恒龙,陈宪.财政竞争对地方公共支出结构的影响——以中国的招商引资竞争为例[J].经济社会体制比较,2006,(6).

[9]张晏,龚六堂.分税制改革、财政分权与中国经济增长[J].经济学(季刊),2005,5(l):75 -105.

[10]钟晓敏.市场化改革中的地方财政竞争[J].财经研究,2004,(1):21-30.

[11]Beck N.and.Katz J.N.What To Do(and Not To Do)with Time- Series Cross- Section Data[J].American Political Journal Review,1995,(89):634 -647.

[12]Hauptmeier,Sebastian,Mittermaier,Ferdi and Rincke,Johannes ,2009,“iscal Competition over Taxes and Public Inputs:Theory and Evidence ”,CESifo Working Paper Series No.2499;ECB Working Paper No.1033.Available atSSRN:http://ssrn.com/abstract=1317697.

[13]Hamid Davoodi and Heng - fu Zou,“Fiscal Decentralization and Economic Growth:A Cross-Country Study”,Journal of Urban Economics,1998,(2):244 -257.

[14]Keen,M.and M.Marchand.Fiscal competition and the pattern of public spending[J].Journal of Public Economics,1997,(66):33 -53.

[15]Patrice Pieretti and Skerdilajda Zanaj,2009,“On tax competition,public goods provision and jurisdictions'size”,CORE DISCUSSION PAPER.2009/12.

[16]Tatsuyoshi Miyakoshi,Yoshihiko Tsukuda andTatsuhito Kono.Economic Growth And Public Expenditure Composition:Optimal Adjustment Using The Gradient Method[J].The Japanese Economic Review,2010,(3):320 -340.

[17]Wildasin DE.Some Rudimetary“Duopolity”Theory[J].Regional Science and Urban Economics,1991,(21):393-421.

猜你喜欢

四川劳动保障(2021年9期)2022-01-18 05:11:10

机械工业标准化与质量(2021年10期)2021-11-19 09:17:52

四川劳动保障(2021年4期)2021-07-22 08:08:46

四川劳动保障(2021年5期)2021-07-19 06:09:48

四川劳动保障(2021年3期)2021-06-09 07:09:12

建材发展导向(2019年5期)2019-09-09 09:21:58

模具制造(2019年4期)2019-06-24 03:36:50

摄影之友(影像视觉)(2017年1期)2017-07-18 11:12:16

无锡商业职业技术学院学报(2015年1期)2015-12-22 12:35:44

中国流通经济(2015年10期)2015-12-05 04:01:37