我国股票佣金收入实证研究

2011-08-11 09:22李孝鹏李丹丹

合作经济与科技 2011年15期

□文/李孝鹏 李丹丹

近年来,我国证券市场高速发展,相应的证券经纪业务也迅猛发展。证券经纪业务是股票佣金收入来源重要组成部分。中国股市自20世纪九十年代初设立证券交易所起,在近20年的发展过程中虽历经多次调整,仍取得了巨大的发展。截至2009年3月31日,沪、深两市A股上市公司由最初的12家增加至1,602家;我国证券市场之所以能够取得如此令人瞩目的成就,2008年受全球金融危机影响,中国资本市场发展暂时遭遇困境,但在政府政策的大力支持和推动下,未来几年,我国经济仍可能保持稳定增长,中国证券市场也正逐步走出低迷,并趋向稳步发展,佣金收入仍将是我国证券行业的盈利基础。

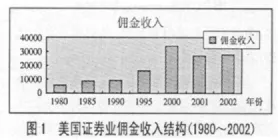

随着我国资本市场的战略转变,我国证券业盈利模式也发生重大调整,传统业务收入占比逐渐下降,创新业务不断推出且占比迅速增加。同时,国际和国内证券市场实证表明,传统经纪业务的收入规模仍将保持高速增长,尤其是拥有大量营业网点优势的证券公司。证券公司营业网点的数量改变将会对未来证券公司的经纪业务形成较大影响。从国际比较来看,如图1所示,美国证券业佣金收入在22年(1980~2002年)的发展进程中,其佣金收入规模增长了接近5倍。以上数据可以支撑我们的观点:作为证券公司收入中根本的佣金收入仍将为其带来丰厚收益,并且会继续在行业垄断保护下,在相当长一段时期内保持稳步增长势头。(图1)

一、市场经济高速发展背景下的股票佣金收入发展趋势

二、影响我国股票佣金收入的关键因素

经过对我国证券公司的历史数据整理分析,并借鉴世界其他国家资本市场经验,可以发现一国股票市场可流通股的规模、证券公司收取的佣金比例、股票平均价格、股票交易换手率等因素都对股票市场佣金收入规模有着重要影响,以下就这些因素对股票市场造成的影响进行实证分析。

(一)股票交易换手率。我国股市在探索中发展的10年成绩和问题并存,从近几年的股市发展证券期货统计年鉴上来看,中国普遍存在高换手率。换手率指的是成交股数除以年未流通股数,通常用百分比表示。我国沪深两地股市换手率相对较高,各年比率几乎都超过国际最高值。股票交易换手率就像佣金收入的放大器,表征着证券市场的可流通速度及可变现的难易程度。因此,交易换手率也就是交易流通速度的大小成为一个值得关注的因素。

(二)可流通股规模。在我国,由于股票市场的飞速发展,可流通股份数一直保持着高速的增长势头,而由于全流通时代的到来,未来几年更将呈现爆发式增长态势。在A股市场上,年度总成交金额随着平均可流通股份数的不断增长而上升,2001~2009年平均可流通股份数由1,480亿股上升至7,958亿股,年度总成交金额也从最初的38,305亿元增长为354,455亿元。

(三)股票平均价格。我国建立证券交易所后,股票市场的平均价格波动较为剧烈,伴随着平均价格的波动,股票佣金收入也随之波动。2001年到2005年间,股票指数增长相对缓慢,佣金收入增长维持在低水平甚至负增长,2006~2007年股票市场再次呈现牛市行情,佣金收入也大幅增长。当然,在可流通股规模、佣金比例一定的情况下,佣金收入取决于股票市场价格的高低,市场行情的变化对佣金收入的大小有显著影响。

三、股票佣金收入假设模型及模拟

(一)模型设定及其估计。经分析,影响股票佣金收入的主要因素,除了股票交易换手率、股票均价和可流通股规模外,还可能与股票成交金额和成交股数有关。为此设定了以下形式的计量经济模型:

其中,Yt为第t年股票佣金收入(亿元);X1为股票换手率;X2为股票平均价格(元);X3为可流通股规模(亿股);X4为股票成交金额(亿元);X5为成交股数(亿股)。

表1 我国证券企业统计数据

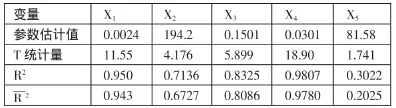

基于证券统计年鉴收集我国证券企业2001~2009年的统计数据估计模型,如表1所示。(表 1)利用 Eviews软件,输入 Y、X1、X2、X3、X4、X5数据,采用这些数据对模型进行 OLS估计回归,该模型R2=0.9994=0.9984,可决系数很高,F检验值999.59,明显显著。但当α=0.05时tα/(2n-k)=t0.02(59-5)=2.776,不仅X1、X2、X3的t检验和P值不显著,而且系数符号均与预期相反,表明可能存在严重的多重共线性。

(二)修正多重共线性。在Eviews里,利用逐步回归的办法检验和解决多重共线性问题。分别做 Y 对 X1、X2、X3、X4、X5的一元回归,结果如表2所示。(表2)其中,加入X4的方程最大=0.9780,然后用逐步添加的方法顺次加入变量 X2、X5的分别为 0.993、0.9978,将变量间的多重共线性依次消除。

(三)显示模拟方程。计量经济模型形式为:

利用 Eviews 软件,对 Y、X4、X2、X5进行OLS回归,结果如下所示:

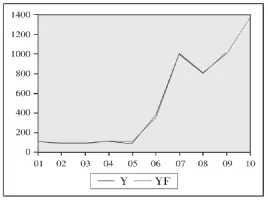

(四)回归模型预测。我们可以通过得到2010 年的 X2、X4、X5数据的方式对 2010 年的佣金收入进行预测,通过统计年鉴及深交所和上交所的信息,我们可以得到X2=4.51、X4=43218.67、X5=11.99,于是我们通过回归方程得出2010年佣金收入为1371.3。同样,我们也可以通过给X2、X4、X5赋值的形式得出未来几年股票佣金收入。(图2)

图2 回归曲线预测走势图

四、政策建议

(一)更新观念,准确定位。随着证券市场垄断程度的下降,证券公司不断增多,规模不断扩大,证券经纪服务市场也开始逐步由卖方市场向买方市场转变,市场竞争日益激烈,证券公司开始失去以往的高额利润,甚至面临着生存压力。这种严峻的市场环境迫使证券公司一改以往的“坐商”姿态,逐步树立起市场观念,为我们证券商准确定位,从而彰显竞争优势,立于不败之地。

(二)拓展业务,服务至上。在市场经济高速发展的今天,证券公司要在激烈竞争中处于不败之地,首先要积极拓展证券公司的业务品种和范围,探索在分业经营原则下证券业与银行业、保险业的合作,加快国际化进程;其次,要改变以往证券公司的“坐姿”,以扎实的业务技能为基础,树立以客户为中心的经营理念,并运用现代营销策略,树立公司经营品牌,切实落实“客户是上帝”的服务竞争理念。

(三)正确把握影响股票佣金收入因素关系。总体来看,股票佣金收入规模大致继续呈增长态势,依然继续会是金融行业尤其是券商的一项重要来源。同时可以得出,对股票佣金收入影响最大的因素为成交股数、股票交易换手率、股票均价,所以我们只要正确把握三者的关系,就能够对券商经纪人追求更大效益采取有效措施提供战略性指导。

表2 Y对X1、X2、X3、X4、X5一元回归的结果

[1]金勇进.一种计算平均价格的新方法[J].中国人民大学统计学院,2010.5.

[2]饶立新.中国证券交易印花税的变革趋势[J].当代财经,2010.1.

[3]虞红丹.浅析我国股市的高市盈率和高换手率[J].杭州商学院学报,2010.1.

[4]唐华茂.券商经纪业务发展现状、趋势及对策分析[J].中国流通经济,2003.3.

[5]何晓群.多元统计分析[M].北京:中国人民大学出版社,2008.

[6]庞皓.计量经济学[M].北京:科学出版社,2007.

猜你喜欢

计算机应用文摘(2020年6期)2020-05-30

南方企业家(2018年3期)2018-01-19

瞭望东方周刊(2017年35期)2017-09-22