5月份国内国际钢材市场价格分析

2011-07-21 07:57中国钢铁工业协会财务资产部冶金价格信息中心

中国钢铁业 2011年7期

中国钢铁工业协会财务资产部 冶金价格信息中心

5月份,国民经济运行平稳,并继续朝着宏观调控的预期方向发展。国内市场钢材需求旺盛,社会库存持续回落,原燃材料价格仍居高位,钢材价格小幅上升。虽已进入钢材消费旺季,但由于钢铁生产继续保持较高水平,而钢材需求增长放缓,后期市场钢材价格将呈波动运行态势。

一、国内市场钢材价格小幅上升

5月末,中国钢铁工业协会CSPI钢材综合价格指数为135.93点,环比上升1.20点,升幅0.89%,较上月减小1.78个百分点;与去年同期相比,钢材综合价格指数上升了15.49点,升幅12.86%。

1.长 、板材价格升幅均较上月有所减小

5月末,CSPI长材价格指数为143.00点,环比上升2.20点,升幅1.56%;板材价格指数为131.92点,环比上升0.28点,升幅0.21%。同上月相比,长材、板材价格升幅分别减小了1.46个百分点和2.47个百分点。与去年同期相比,长材指数上升了20.81点,升幅17.03%;板材指数上升了10.94点,升幅9.04%。见表1。

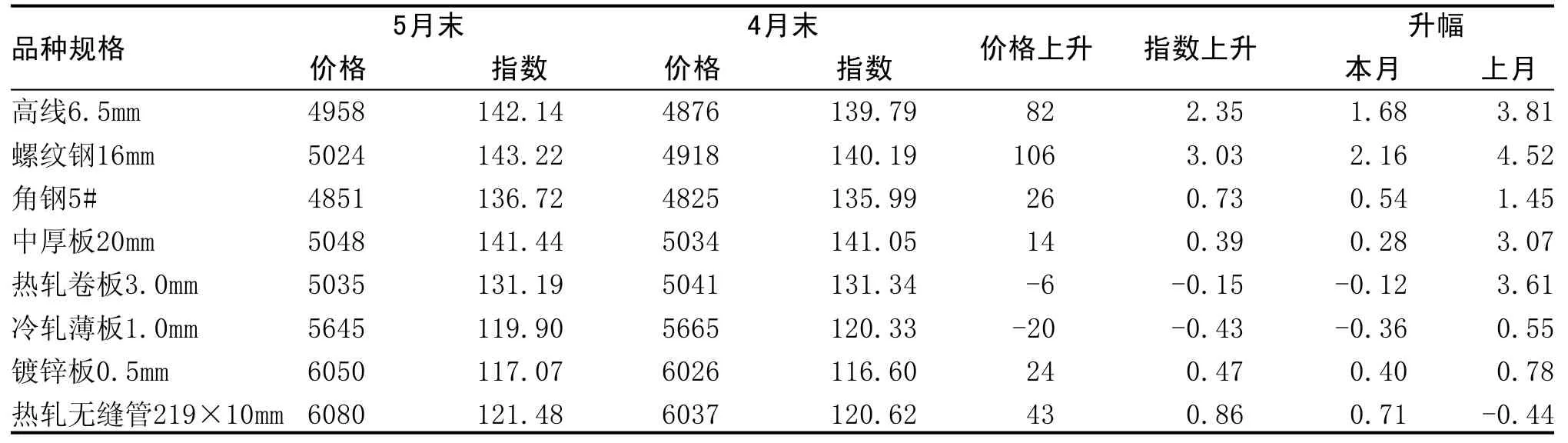

2.主 要钢材品种价格小幅波动

5月末,中国钢铁工业协会监测的8大钢材品种中,高线、螺纹钢、角钢、中厚板和镀锌板价格继续环比上升,升幅分别为1.68%、2.16%、0.54%、0.28%和0.40%,升幅均较上月有所减小;热轧卷板和冷轧薄板价格由升转降,降幅分别为0.12%和0.36%;热轧无缝管价格由降转升,升幅为0.71%。见表2。

3.各 周钢材价格保持平稳

从5月份各周价格变化情况看,第1周价格升幅较为明显,后3周价格则保持平稳;进入6月份,钢材价格继续保持平稳,至第2周,CSPI钢材综合价格指数为135.97点,比5月末上升0.04点,升幅仅为0.03%。见表3。

表1 CSPI国内钢材价格指数变化表 %

表2 主要钢材品种价格及指数变化情况 元/吨,%

表3 各周CSPI价格指数变化情况

二、国内市场钢材价格变化因素分析

5月份,国内市场钢材需求较旺,社会库存继续下降,原燃材料价格仍居高位。同时,钢铁生产保持较高水平,货币流动性进一步收紧,钢材价格走势平稳。

1.国 民经济平稳运行,钢材需求仍较旺盛

据国家统计局数字,1-5月份,全国固定资产投资同比增长25.8%,比1-4月份加快0.4个百分点;房地产开发投资同比增长34.6%,比1-4月份加快0.3个百分点;5月份,规模以上工业增加值同比增长13.3%,增速比上月下降0.1个百分点。主要用钢行业增速均较上月有所下降,其中通用设备制造业同比增长18.9%,交通运输设备制造业增长7.8%,电气机械及器材制造业增长14.2%,通信设备、计算机及其他电子设备制造业增长11.4%,电力、热力生产和供应业增长10.9%;社会消费品零售总额同比增长16.9%,增速比上月回落0.2个百分点;进出口总值增长23.5%,增速比上月回落2.4个百分点。其中出口增长19.4%,增速回落10.5个百分点;制造业PMI为52.0%,环比下降0.9个百分点,其中生产指数回落0.4个百分点,新订单指数回落1.7个百分点。从需求角度看,尽管工业增加值、出口和消费增幅有所回落,但固定资产投资仍保持较高增长,用钢行业需求仍较旺盛。

2.钢 材社会库存继续回落,市场压力进一步减轻

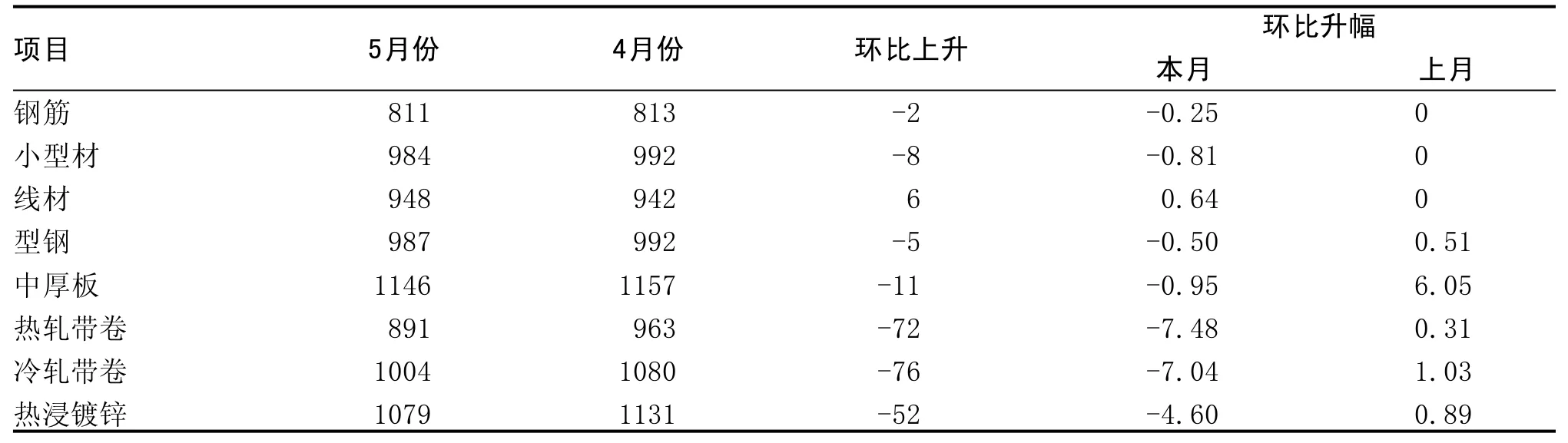

5月末,全国26个主要钢材市场5种钢材社会库存量合计为1461万吨,环比下降80万吨,降幅5.19%,连续第3个月环比下降。长材库存继续下降,螺纹钢、线材库存环比分别下降7.84%和17.29%;板材中的热卷和中厚板库存分别下降2.43%和7.56%,冷轧薄板库存上升14.98%。进入6月份,钢材库存继续下降,至6月第2周,钢材库存总量降至1443万吨,比5月末又下降了1.23%,但仍比年初钢材库存水平高9.04%。见表4。

3.钢 材出口平稳,继续保持净出口局面

据海关统计,5月份,我国出口钢材476万吨,环比减少1万吨,与上月基本持平;进口钢材128万吨,环比减少9万吨,减幅为6.6%。进口钢坯3万吨,与上月持平;进出口相抵,折合净出口粗钢367万吨,环比增加8万吨。从1-5月份情况看,全国累计出口钢材2004万吨,同比增长11.6%;进口钢材683万吨,同比减少1.9%,进口钢坯25万吨,同比增长5.5%;累计折合粗钢净出口量为1380万吨,增长19.9%。粗钢净出口量增加有利于缓解国内市场钢材供需矛盾。

4.原 燃材料价格居高不下,钢铁企业生产成本压力加大

据国家统计局统计,5月份,工业生产者购进价格同比上涨10.2%,其中燃料动力类价格涨幅又有所扩大,上涨11.7%,较上月提高了0.1个百分点;另据海关统计,5月份我国进口铁矿石平均到岸价格为167.15美元/吨,创历史最高水平,环比上涨6.70美元/吨,环比涨幅4.18%,同比涨幅达30.06%;5月末,国产铁精矿、炼焦煤、冶金焦和废钢价格与上月基本持平,但同比涨幅分别为14.23%、14.09%、6.71%和27.12%。与之形成对照的是,同期CSPI钢材综合价格指数仅同比上涨12.86%。原燃材料价格居高不下,使钢铁企业继续承受巨大的成本压力。

表4 国内钢材市场库存变化情况表 万吨,%

表5 CRU国际钢材价格指数变化表

三、国际市场钢材价格继续下降

5月末,CRU国际钢材综合价格指数为212.2点,环比下降6.9点,降幅为3.1%,较上月扩大1.6个百分点;与去年同期相比,国际钢材综合价格指数上升7.4点,升幅为3.6%。

1.长 材价格小幅上升,板材价格继续下降

5月末,CRU国际长材价格指数为231.1点,环比上升1.4点,升幅为0.6%;板材价格指数为202.9点,环比下降10.9点,降幅为5.1%。与去年同期相比,长材指数上升了15.2点,升幅为7.0%;板材指数上升了3.6点,升幅为1.8%。见表5。

2.北 美、欧洲钢材价格降幅明显,亚洲降幅相对较小

(1)北美市场。

5月末,CRU北美钢材价格指数为207.4点,环比下降11.1点,降幅5.1%。5月份,美国非农业失业率升至9.1%,环比上升0.1百分点,连续2个月环比上升;就业疲软直接影响到消费增长,美国消费者信心指数由上月的66.0%大幅下降至60.8%;美国制造业PMI为53.5%,环比下降6.9个百分点,连续第3个月环比下降。其中生产指数下降9.8个百分点,新订单指数下降10.7个百分点;4月末,美国金属服务中心的钢材库存为818万短吨,环比增长2.0%。5月份,美国市场除线材小幅上涨外,其他品种价格均有所下跌,特别是薄板类钢材价格降幅尤为明显。见表6。

(2)欧洲市场。

5月末,CRU欧洲钢材价格指数为195.6点,环比下降8.1点,降幅4.0%,连续第3个月环比回落。5月份,欧洲主要经济体制造业增速明显放缓,需求呈下降趋势。欧元区投资者信心指数连续第2个月下滑,由上月的14.2%降至10.9%,其中现况指数由从25.5%降至23.75%,预期指数由上月的3.5%跌至-1.25%;欧元区经济景气指数由上月的106.2降至105.5;欧元区工业景气指数由上月的5.8降至3.9;欧元区制造业采购经理人指数(PMI)54.6%,环比下降3.4个百分点。在欧洲主要经济体中,德国PMI为57.7%,环比下降4.3个百分点;法国PMI为54.9%,环比下降1.6个百分点;英国PMI为52.1%,环比下降2.3个百分点;意大利PMI为52.8%,环比下降2.7个百分点;西班牙PMI为48.2%,环比下降2.4个百分点;爱尔兰PMI为51.8%,环比下降4.2个百分点。本月英国市场长材价格小幅上涨,板材价格大幅下跌。见表7。

(3)亚洲市场。

5月末,CRU亚洲钢材价格指数为224.3点,环比下降3.6点,降幅为1.6%,较上月减小了1.0个百分点。5月份,随着供应链逐渐恢复,日本经济出现好转迹象,消费者信心指数升至34.2%,环比上升1.1个百分点;制造业PMI升至51.3%,环比上升5.6个百分点。其中产出指数环比上升16.5个百分点;新出口订单指数环比上升6.9个百分点。但亚洲其他主要经济体制造业PMI均有所回落。其中:中国PMI为52.0%,环比下降0.9个百分点;韩国PMI为51.2%,环比下降0.5个百分点;印度PMI为57.5%,环比下降0.5个百分点;中国台湾地区PMI为54.9%,环比下降3.3个百分点。从远东市场钢材到岸价格变化情况看,板材价格继续下降,长材价格保持平稳。见表8。材需求仍较旺盛。

表6 美国中西部钢厂钢材出厂价格变化情况表 美元/吨,%

表7 英国钢材市场价格变化情况表 美元/吨,%

2.钢 铁产能释放较快,供需矛盾仍较突出

据国家统计局数字,5月份,全国粗钢产量达6025万吨,平均日产粗钢194.35万吨,是仅次于4月份的历史次高水平,环比下降1.23%,同比增长7.8%;生铁和钢材产量(含重复材)分别为5457万吨和7637

表8 远东市场钢材到岸价格变化情况表 美元/吨,%

四、后期钢材市场价格走势分析

目前国内市场正值钢材消费旺季,但受钢铁生产持续保持高水平、钢材需求增长放缓以及国际市场疲软等因素影响,后期市场钢材价格仍将呈波动运行态势。

1.钢 材需求将继续保持增长

经合组织(OECD)在5月25日公布的经济展望报告说,尽管全球经济复苏基础不断扩大和可持续能力不断加强,但预计经济增长速度仍较上年有所放缓,2011年世界经济增长率将达到4.2%。从国内形势看,5月份中国制造业PMI为52.0%,虽环比回落0.9个百分点,但该指数仍继续保持在50%以上;6月11日,李克强副总理指出开工建设1000万套保障性住房是一项硬任务,要求各地认真贯彻落实党中央、国务院的决策部署;“十二五”期间,中国铁路建设总投资将达2.8万亿元,新线路投产将增长87.5%;再加上国家加大农田水利投资力度,预计后期国内市场钢万吨,日产水平分别为176.03万吨和246.35万吨,分别环比下降3.92和环比上升1.03%,同比分别增长6.4%和10.6%;1-5月份,全国累计生产粗钢29035万吨,同比增长8.5%。按日历天数计算,平均日产粗钢192.28万吨,相当于年产粗钢7.02亿吨水平。国内钢铁产能释放较快,市场供大于求的局面仍较突出。

3.信 贷政策进一步趋紧,企业资金压力上升

面对愈发沉重的通胀压力,央行加大了货币投放控制力度。据央行统计,5月末,广义货币(M2)余额同比增长15.1%,增速比上月末低0.2个百分点;狭义货币(M1)余额同比增长12.7%,比上月末低0.2个百分点;流通中货币(M0)余额同比增长15.4%,比上月末提高0.7个百分点;人民币贷款余额同比增长17.1%,比上月末低0.4个百分点;5月份,人民币新增贷款5516亿元,同比少增1005亿元,环比少增1880亿元。后期市场货币流动性进一步有所减弱,企业资金压力也将有所上升。

后期市场需要关注的主要问题:

一是能源及资源性产品价格改革将推高企业生产成本。国家发改委自6月1日起已上调了山西等15个省(市)火电企业售电价格,今后还将推出新的成品油定价机制以及阶梯水、电价等资源性产品价格改革措施,天然气价格也将有所上调,企业生产成本面临更大的上升压力。

二是货币政策将持续收紧,企业资金压力上升。5月份CPI、PPI分别同比上涨5.5%和6.8%,总体物价水平不容乐观。6月20日,央行年内第6次上调存款类金融机构人民币存款准备金率,调整后存款准备金率已升至21.5%。货币政策趋紧,企业资金压力将进一步上升。

三是钢铁产能释放较快,市场供需形势仍较严峻。1-5月份,全国粗钢产量同比增长8.5%,较1-4月份加快0.2个百分点;前5个月各月粗钢日产水平均在190万吨以上,粗钢产能释放较快,加剧了市场供需矛盾。钢铁企业应把握市场需求变化形势,适时调整生产节奏和产品结构,维护钢材市场价格平稳运行。

猜你喜欢

中国钢铁业(2022年7期)2022-12-21

初中生世界(2020年9期)2020-12-18

初中生世界·七年级(2020年3期)2020-05-03

中小企业管理与科技·中旬刊(2020年12期)2020-03-02

中国钢铁业(2019年8期)2019-11-02

中国经贸导刊(2018年16期)2018-08-02

中国经贸导刊(2018年16期)2018-08-02

中国经贸导刊(2018年16期)2018-08-02

中国经贸导刊(2018年16期)2018-08-02

投资北京(2017年2期)2017-03-15