视同销售会计实务辨析

2011-07-11 08:09:30徐晓琴

中国乡镇企业会计 2011年11期

王 震 徐晓琴

视同销售行为是指转让货物和提供劳务的行为不具备销售的基本条件,但从税源角度,应视为销售业务交纳相应税费。我国增值税暂行条例和企业所得税实施条例分别对视同销售行为做出规定,但两者口径不同,对视同销售的规定并不完全相同。另外,增值税暂行条例对视同销售和进项税额转出的相关规定,使初学者在处理时难以把握。本文结合会计实务对相关视同销售行为进行辨析。

一、增值税进项税额转出与视同销售的辨析

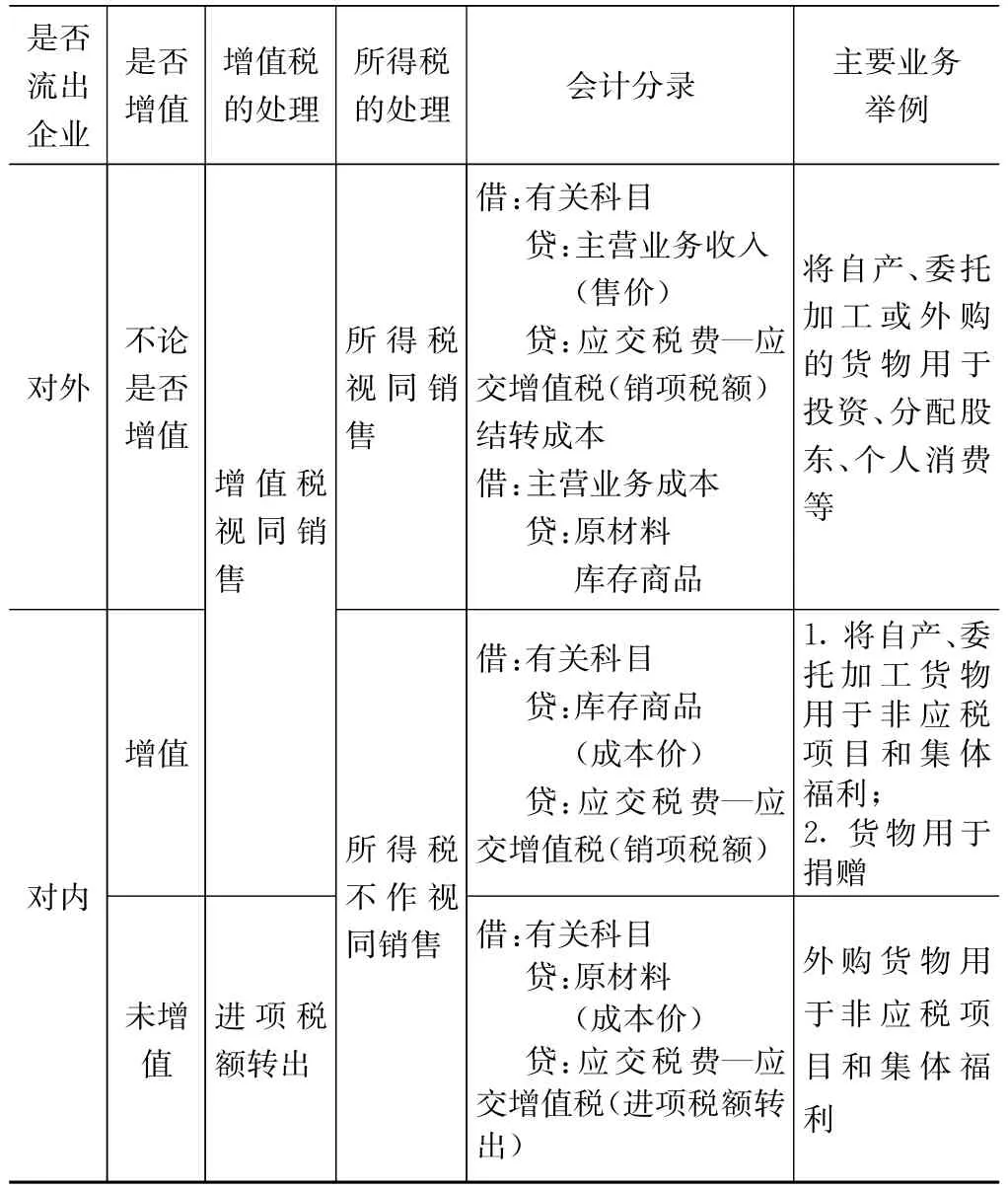

进项税额转出与视同销售的辨析见表。

是否流出企业是否增值增值税的处理所得税的处理 会计分录 主要业务举例对外不论是否所得税视同销增值 售增值税视同销将自产、委托加工或外购的货物用于投资、分配股东、个人消费等售借:有关科目贷:主营业务收入(售价)贷:应交税费—应交增值税(销项税额)结转成本借:主营业务成本贷:原材料库存商品借:有关科目贷:库存商品(成本价)贷:应交税费—应交增值税(销项税额)增值1.将自产、委托加工货物用于非应税项目和集体福利;2.货物用于对内 捐赠所得税不作视同销售未增进项税值 额转出借:有关科目贷:原材料(成本价)贷:应交税费—应交增值税(进项税额转出)外购货物用于非应税项目和集体福利

企业转移或转让的货物按是否增值和是否流出企业两个维度加以区分。按是否增值分为增值的货物和未增值货物两部分,增值的货物指自产或委托加工的货物,外购的货物为未增值的货物;转移或转让的货物按是否流出企业分为对内和对外。所谓是否流出企业是看货物的控制权或风险是否发生转移,如果其控制权或风险没有发生转移,则视为货物未流出企业(对内),如自产或购进的货物用作在建工程、集体福利,货物发生转移时,分别记入工程成本和管理费用,其货物的控制权和风险还是由企业自身承担,因此属于货物在企业内部的转移(对内);将货物用于投资、分配股东、个人消费、对外捐赠等,因为货物的控制权和风险发生了转移则视为货物流出企业(对外)。

《增值税暂行条例》规定以下八种视同销售行为:(1)将货物交付他人代销;(2)销售代销货物;(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售(相关机构设在同一县(市)的除外);(4)将自产或委托加工的货物用于非应税项目;(5)将自产或委托加工的货物用于集体福利或个人消费;(6)将自产、委托加工或购买的货物作为投资,提供给其他单位或个体经营者;(7)将自产、委托加工或购买的货物分配给股东或投资者;(8)将自产、委托加工或购买的货物无偿赠送他人。其中(1)—(3)将货物交付他人代销、销售代销货物和将货物从一个机构移送其他机构用于销售等行为,移送货物的目的是为了销售货物,因为税务机关无法确定实质性的销售行为在何时发生,为避免税源流失,税法规定作视同销售处理,并且按收到货款或代销清单的时间作纳税义务发生时间,如果移送货物在180天内没有收到货款或代销清单的也应在180天时作为纳税义务发生的时间,计算缴纳增值税。

在视同销售与进项税额转出的判断上,用于对外转移或转让的货物,不论是否增值,均作为视同销售处理,比如第(6)—(8)项;对内转移或转让的货物,如果有增值,应作视同销售处理,比如第(4)、(5)项将自产、委托加工的货物用于非应税项目和集体福利;没有增值的货物用于对内的,应作进项税额转出处理,如外购货物用于非应税项目和集体福利等(《增值税暂行条例》第十条规定)。作视同销售处理,应按货物的售价计算销项税额,进项税额转出则按货物原有的进项税额予以转出。

需要说明的是,《增值税暂行条例》规定了非增值的外购货物用于个人消费的,如果购进时已抵扣进项税,需做进项税额转出处理。笔者认为,已经抵扣进项税的外购货物用于个人消费,和分配股东和赠送他人一样,货物的控制权和风险已经转移,按增值税的流转税属性,应按视同销售行为处理。

二、所得税关于视同销售的辨析

《企业所得税法实施条例》第25条规定:“企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。”

所得税是立足于企业的收入,针对企业所得额征收的税款。因此企业货物的转移或转让是否作为所得税视同销售处理,应该根据所转移或转让货物是否符合收入的条件来判断。企业会计准则关于收入的确认条件应是看货物的转移是否带来经济利益的流入,包括资产的增加或负债的减少。按货物的流转属性,收入的确认必然以放弃货物的所有权为代价。

三、视同销售业务会计处理

1.对外转移转让货物不论是否增值,增值税和所得税均作视同销售处理,贷方科目一是按售价反映主营业务收入,二是按售价计算销项税额。主要业务有:将自产、委托加工或外购的货物用于对外投资、个人消费、分配股利等。会计分录为:

借:长期股权投资

应付职工薪酬

应付利润

贷:主营业务收入(售价)

应交税费—应交增值税(销项税额)

同时按成本价结转存货的成本

借:主营业务成本

贷:库存商品

原材料

2.对外捐赠的货物不论是否增值,增值税和所得税均体作视同销售处理,但可以按成本直接结转存货成本,待年终视情况进行纳税调整。会计分录为:

借:营业外支出

贷:库存商品(成本价)

原材料(成本价)

应交税费——应交增值税(销项税额)

3.对内转移的货物有增值的,增值税作视同销售,所得税不作视同销售处理,贷方科目一个是记入销项税额,另一个是直接结转存货成本。主要业务有将自产、委托加工货物用于非应税项目和集体福利等。会计分录为:

借:在建工程

应付职工薪酬

贷:库存商品(成本价)

应交税费—应交增值税(销项税额)

4.对内转移的货物未有增值,增值税和所得税均不作视同销售处理,贷方科目一是将增值税的进项税额转出,另一个是按成本价结转存货成本。主要业务有将外购货物用于非应税项目和集体福利等。会计分录为:

借:在建工程

应付职工薪酬

贷:原材料(成本价)

应交税费——应交增值税(进项税额转出)

猜你喜欢

中国社会保障(2021年2期)2021-04-15 01:01:40

装备制造技术(2020年11期)2021-01-26 00:39:16

当代水产(2020年4期)2020-06-16 03:22:48

税收征纳(2019年2期)2019-02-20 02:47:46

财会学习(2017年3期)2017-02-17 01:16:07

中国工程咨询(2017年3期)2017-01-31 05:30:02

北方牧业(2016年13期)2016-12-18 08:00:13

现代经济信息(2016年2期)2016-10-27 10:09:51

福建质量管理(2016年12期)2016-08-16 04:19:30

现代经济信息(2016年9期)2016-05-24 15:26:46