管理层盈利预测精确度影响因素及其经济后果研究*——来自中国A股市场的经验证据

2011-06-26 01:05胡威

财经问题研究 2011年11期

胡 威

(上海财经大学 会计学院,上海 200433)

一、引 言

一个有效的资本市场应该充分保证信息的公平性和投资者的知情权,以便投资者及时、准确地判断股票的投资价值。从1998年开始,我国证券监管层强制推行盈余预告制度。这一制度的出发点是为了有效降低信息的不对称程度,提前释放业绩风险,缓解投资者在不知情的状态下误中“地雷”的现象。

盈余预告按照消息类型可以分为四种:“预亏”、“预减”、“预盈”和“预增”,但四项制度并不是同时推出的,而是有一个制度演变的过程。最先出台的是业绩预亏制度。1998年12月9日,中国证监会发布的《关于做好上市公司1998年年度报告有关问题的通知》中规定:“如果上市公司发生可能导致连续三年亏损或当年重大亏损的情况,应当根据《股票发行与交易管理暂行条例》第六十条的规定,及时履行信息披露义务。”这是我国证券市场上首次实施预告制度,当时的预告对象仅仅是亏损的公司。到了2001年年度报告,监管层增加了新的预告标准。2001年12月21日,深交所和上交所在《关于做好上市公司2001年年度报告工作的通知》中要求:“在2001年会计年度结束后,如果上市公司预计可能发生亏损或者盈利水平较上年出现大幅变动的 (利润总额增减50%以上),上市公司应当在年度结束后30个工作日内及时刊登预亏公告或业绩预警公告。”将盈余预告由单纯的预亏扩展为四类:“预亏”、“预减”、“预盈”和“预增”。到了2002年,交易所确立了前一季度预告下一季度业绩的原则,要求上市公司在第三季度中就对于年报预计亏损或大幅度变动的情况进行预告。在2003年1月6日深交所和上交所对2002年度报告又给出了盈余预告的修正原则:“公司应在而未在2002年第三季度报告或临时报告中预计2002年全年亏损或者盈利大幅度变动的,或者实际情况与预计情况不符的,公司应当立即做出补充公告。”2006年5月,深沪交易所发布的新《股票上市规则》中再一次强调建立业绩预告制度,并重视业绩预告的准确性。至此,我国的盈余预告制度基本确定下来。

纵观1998年至今我国盈余预告制度变迁的过程,虽然都是由管理层做出的盈利预测,但是与美国SEC鼓励上市公司自愿进行盈利预测显著不同的是,我国证券监督管理部门在要求上市公司管理层对盈利预测进行披露时,设置了披露的“门槛”。我们在深入了解管理层盈利预测的具体信息时发现:尽管上市公司出于监管部门的强制规定对盈利预测进行了披露,但信息披露质量存在显著差异。这种差异具体体现在盈利预测信息的精确度方面。Stigler认为信息的搜集具有成本,同时由于投资者和上市公司管理层存在着信息不对称,那么发布高精确度盈利预测信息的上市公司相对于发布低精确度盈利预测信息的上市公司更能降低信息不对称,给投资者传递明确的信号,具有提前预警的功能,从而可以降低公司的融资成本[1]。我们可以推测管理层盈利预测信息的精确度越高,信息的质量越高。本文从信息披露的表现形式和具体内容两个方面来判断精确度的差异。具体来说,采取定性方式 (即趋势性预测)的盈利预测,如管理当局对外公布“中期利润预计大幅度下滑”、“下一季度利润预计会大幅度增加”等,通常认为这类信息披露的精确度最低,信息的质量最差;采取定量方式的预告可能是具体明确的数值 (即点预测),也有可能是区间值 (包括闭区间预测和开区间预测),如管理当局对外公布“中期利润预计较上年同期下滑50%以上”、“下一季度利润预计会大幅度增加50%以上”等,通常认为定量方式预告信息的精确度整体高于定性方式的,而定量方式中点预测的精确度最高,其次是闭区间预测,再次是开区间预测,相应的信息含量按此依次排序。国内已有的实证研究主要集中于上市公司盈利预测整体的信息含量,没有深入研究由于管理层盈利预测精确度存在差异,是否会导致市场反应也存在差异?基于这一信息披露特征,本文接下去更深一步研究的问题是在监管部门强制要求上市公司管理层对外披露盈利预测信息的前提下,什么因素导致了盈利预测信息披露质量——在本研究中具体表征为盈利预测信息精确度的差异呢?另外,在控制了公司基本面和盈余的不确定程度后,对于在不同的信息生产环境下,管理层对外披露盈利预测信息的动机是否还有所不同呢?本文将首次试图从盈利预测信息精确度的角度研究盈利预测信息的质量特征,这也是本文研究意义所在。

二、理论分析与研究假说

信息观以资本市场是有效的为前提,主要研究会计信息 (主要是盈利信息)对股票价格的作用,其会计意义是,如果股票价格对所披露的会计信息有反应,则说明该会计信息是有用的;反之,则说明会计信息并没有被投资者 (信息使用者)所使用。根据Collar和Yohn的研究,公司进行盈余预测后,信息不对称有了改善并且能够持续一段时间,从而证明了管理当局的盈利预测与信息不对称有关,盈利预测可以降低信息不对称的程度[2]。

Jensen和Meckling曾指出,现代企业普遍表现为股东与经营者分离,后者往往只是受托经营状态,直接管理公司事务,但本身并不拥有公司股份;而股东作为公司的所有者,却由于远离公司事务而对公司内部经营状况不甚了解,因此被称为 “外部人”[3]。既然 Coase完美资本市场[4]在现实中并不存在,那么信息的传递总是需要成本的,而公司内外部之间的代理问题也就因为这一高额交易成本而变得越来越重要。我国的上市公司同样面临着这样的状况:外部投资者对公司信息有强烈的需求,但内部管理层在提供那些强制要求披露的信息之后,对主动披露其他信息的积极性则各异,这导致一部分投资者为了搜寻信息而花费大量成本,而另一部分投资者却因为掌握“内幕消息”而有机会通过套利行为获利,市场中充斥着各种信息,公司内外部之间的信息不对称问题严重。Baginski等总结说,正是由于资本市场中信息环境的巨大变化,才促使管理层更愿意提供高质量的盈利预告信息,其中包括预告语言更精确[5]。既然精确度的高低会给投资者带来显著的影响,那么是哪些因素影响着公司管理层披露盈利预测精确度的呢?

1.公司规模

Dempsey与Atiase的研究认为公司的规模是公众投资者可以获取信息数量的替代变量[6-7]。对于大公司,管理层披露高精确度的预告信息所能获得收益可能并不高。公众投资者会通过其他途径获得足够多的信息 (如媒体、分析师、竞争者、监管者等)。如果由外部机制所提供的信息能够满足投资者的需求,那么从某种程度上讲,管理层所披露的信息和外部机制所提供的信息可看成是替代关系。Atiase与Freeman的研究认为外部机制所提供的信息对公司内部披露信息的替代程度越高,管理层盈利预测的精确度对资本市场的影响就会降低[7-8]。因此,本文预测公司规模与管理层的盈利预测精确度之间具有显著地负相关关系。

假说1 公司规模和管理层盈利预测精确度呈负相关关系。

2.经济收益的波动性和预告期限

如果管理者能可靠地对外传递他们对盈利的信念,预测精确度的决定性因素之一很可能是管理层对盈利信念本身的不确定性。经济收益的波动性和预告期限都是对未来不确定的代理变量。随着时间的推移,盈利预测的不确定性逐渐减少,管理当局越能够对外发布较为精确的盈利预测。当预告的期限变短时,管理当局认为此时发布较为精确的预测能够帮助调整市场对管理层盈利预测精确度的预期。这种观点也符合King等提出的预期调整假说[9],并在 Baginski和Hassell[10]的实证检验中得到了证明。因此,我们预期盈利预测发布的时间间隔越长、经济收益波动的程度越大,管理层对盈利信念越不确定,所发布的盈利预测信息精确度越低。

假说2 经济收益的波动性、预告期限和管理层盈利预测精确度呈负相关关系。

3.成长性

与信息披露有关的法律成本和专有信息成本也会影响到盈余预告的精确度。公司对外披露专有信息的成本越高,管理层愿意对外披露的信息量也越少,盈利预测信息的精确度也会越低。所以我们预期当上市公司具有高成长性时,公司对外披露专有信息的成本较高,管理层将倾向于发布精确度低的盈利预测信息。

假说3 公司的成长性与管理层盈利预测精确度呈负相关关系。

4.分析师数量

公司提供高精确度盈利预测信息的成本是很高的 (比如,潜在的法律诉讼成本和信息处理加工的成本)。Kim和Verrechia认为拥有私有信息的交易者 (Informed Traders)会通过公司公布的公共信息对公司进行更精确地解读和评估[11]。本文将采用分析师的数量来作为私有信息生产的代理变量。如果公司管理层及时公布精确的盈利预测信息,则会损害私有信息拥有者套利的机会,从而也会降低交易者搜寻私有信息的动机。但是,提供精确度高的盈利预测信息管理层也会获益,如会增加跟踪分析师的数量,使得分析师预测更加精准,降低分析师预测的分散程度,减少波动性,从而会给投资者一个准确的信号,降低投资者的搜寻成本,提高股价。因此本文预期分析师数量和盈余预告精确度呈正相关的关系。

假说4 分析师数量与管理层盈利预测精确度呈正相关关系。

5.机构投资者持股比例

机构投资者作为信息的使用者,比一般的投资者具有更强的信息处理能力和解读能力。作为公司股东的机构投资者对其持股公司所披露的信息更加关注,机构投资者可以通过各种渠道去了解公司的信息,包括内部渠道 (直接向公司的管理层咨询信息)和外部渠道 (公司对外披露的各种信息)。一方面,机构投资者相对于普通的投资者具有内部渠道获取信息的优势,从而对管理层披露的信息精确度高低不是太过于关注;另一方面,机构投资者可以在一定程度上充当监督管理层的角色,管理层受到监督机制的影响所承受的对外披露高质量信息来传递管理层自身对盈余的预期,从而促使投资者做出合理的投资决策。综上,本文预期机构投资者的持股比例与管理层发布盈余预告信息的精确度相关。

假说5 机构投资者持股比例与管理层盈利预测精确度具有显著关系。

6.消息的类型和盈余管理程度

在预告消息的性质方面,Waymire的早期研究发现业绩预告尤以“好消息”为主[12];以1996—2003年9 381个年度预告观测值为样本,Hutton和Stocken又发现, “好消息”的比重缩小至37%、“坏消息”却占到46%[13]。这可能是市场认为“坏消息”总是比“好消息”可信,也总是对“坏消息”反应敏感的缘故。

但Baginski等的跨国研究则持不同观点,他们在比较了美国、加拿大的不同法制环境后发现,由于承担的法律诉讼风险更高,美国公司的业绩预告多为“坏消息”;且由于害怕过早预告而与实际状况存在较大偏差、从而引发法律诉讼,这些美国公司预告业绩的时间普遍晚于加拿大的公司、语言精确度也更低[14]。这吻合了Kasznik和Lev认为“坏消息”总是提早预告因此精确度并不高的观点[15]。同时,当上市公司具有很强的盈余管理动机时 (本文用可操纵性的应计利润来度量),上市公司会公布精确度较低的盈余预告,由此来掩饰其真实业绩,从而蒙蔽投资者的眼睛。

假说6 盈余管理程度与管理层盈利预测精确度具有负相关关系。

7.市场化指数

樊纲等通过对中国各省 (自治区、直辖市)的调查,从政府与市场的关系、非国有经济的发展、产品市场的发育程度、要素市场的发育程度、市场中介组织的发育和法律制度环境等五个方面综合评价各地区的市场化相对进程[16]。由于地区市场化水平的差异在一定程度上体现了地区间的制度环境差异,从而能部分衡量公司所处地区外部治理环境的优劣,在此我们借用各省(自治区、直辖市)市场化指数得分,以衡量地区市场化程度。该指标为相对得分,反映的是各地区市场化程度在全国综合排名中的相对位置,在0—10之间取值,得分越高,表明地区市场化程度越高。而在中国特有的制度背景下,市场化程度高的地区,公司经营行为相对更公开,受地方政府干预相对较少,更有利于公司的长远发展;而较高的法治化水平又使得投资者对公司信息的监督动机更强烈,尤其是当管理层精确预告时,这些地区的投资者将对信息做出迅速反应,这可能将保护管理层披露信息的积极性,并进一步鼓励他们通过精确预告来赢得投资者的信心。

假说7 市场化指数与管理层盈利预测精确度呈正相关关系。

三、研究设计与数据来源

1.盈余预告精确度的影响因素研究

根据上文分析,为了检验前文提出的假说,本文采用Logistic回归模型:

其中,Precision代表盈利预测的精确度,为虚拟变量。如果盈利预测披露信息的精确度低,也即表现为定性的 (亏损、盈利、扭亏、续盈等)趋势性预测或者盈利上升或下降超过50%以及区间预测,这类盈利预测的观察值赋值为0;如果盈利预测披露信息的精确度高,如点预测,这类盈利预测的观察值赋值为1。

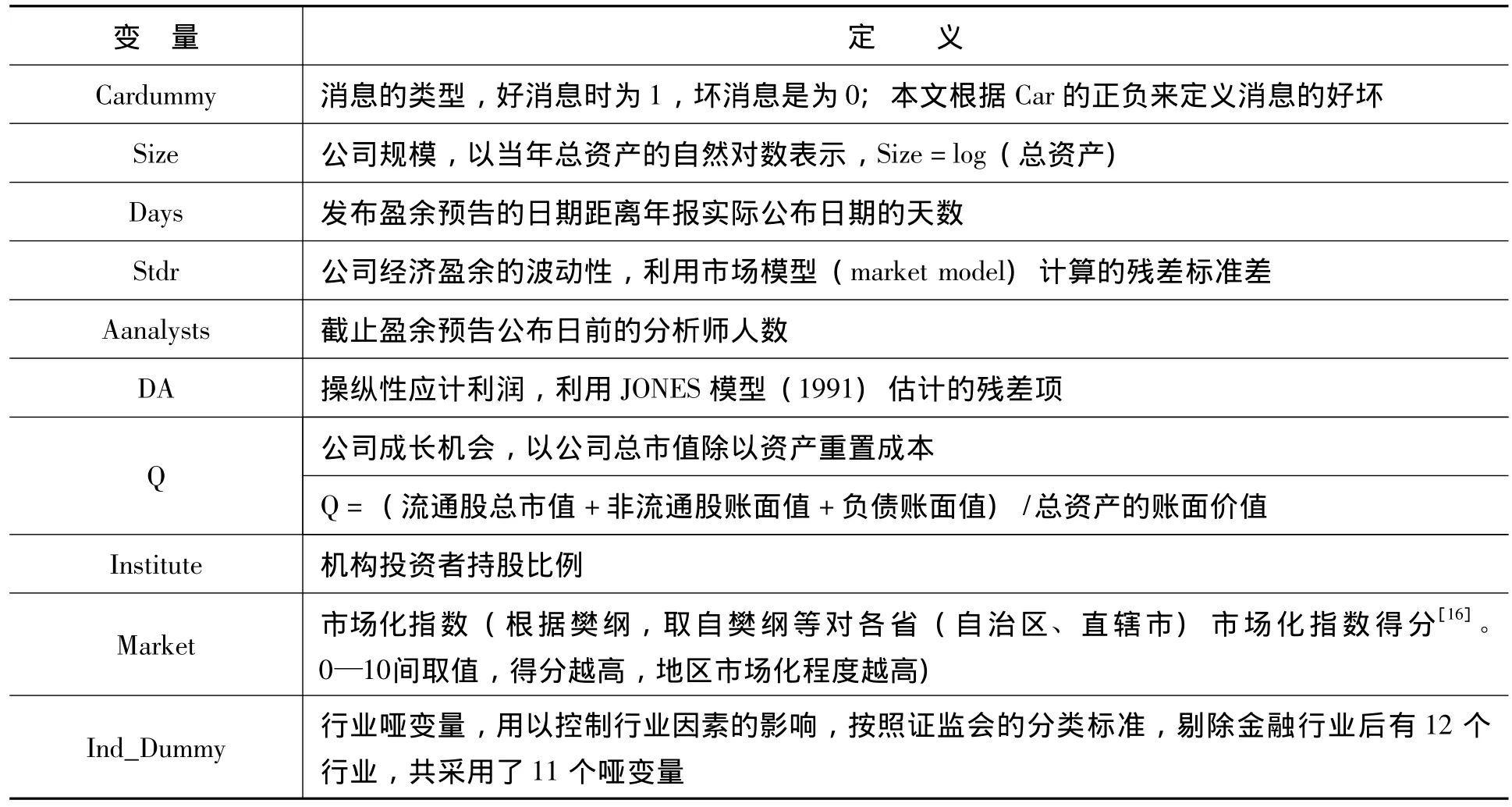

对上述变量的定义如表1所示。

表1 变量定义

2.盈余预告精确度的市场反应差异研究

本文采用事件研究法来研究投资者对上市公司管理层公布的盈利预测的反应是否会根据盈利预测精确度的不同而有显著差异。本文选取公司盈利预测公布日的前200个交易日 (Tradding days)估算出CAPM模型,然后采用CAPM模型来估算风险调整后的超额报酬率,并计算盈利预测公布日前后的短窗口 [-2,2]、 [-4,4]和 [-6,6]和长窗口 [-10,10]的累计超额报酬率CAR,看看管理层的盈利预测信息是否具有信息含量。另外,本文还将对不同精确度的盈利预测进行分组,通过T-test来检验两组样本的均值CAR,看看投资者对不同精确度的盈利预测的市场反应是否具有显著差异,并对该种差异给出合理的解释。

3.数据来源和样本选择

本文从WIND数据库中选择了2004—2008年度沪深所有A股上市公司管理层盈利预测数据作为研究对象。原始数据显示共有1 455家上市公司进行了3 839次盈利预测,剔除金融业、保险业后还有1 427家上市公司,进行了3 760次盈利预测。这些预告分别载于第三季度报告、业绩预告报告、业绩预告修正报告、盈利预测修正公告、业绩快报以及一些临时公告中。经过本文的统计表明,从预告消息的类型来看,发布好消息 (扭亏、预增、略增、续盈)的公司有857家,发布坏消息 (首亏、续亏、预减、略减)的公司有561家,不确定的公司只有9家;从发布预告频率来看,一家公司最多发布11次预告,最少一次;从发布预告的公司所处的行业来看,它们较多地分布在机械设备、石油化工、金属、房地产业以及医药行业。本文的样本选取过程如下:(1)所有预测必须是对2004—2008年度全年利润的预测,包括定性的趋势、开区间、闭区间以及点预测,剔除无法或不确定的预测。(2)删除预告次数大于等于2次的观测。(3)剔除金融、保险业上市公司的观察值。(4)剔除预告发布日期早于第三季度季报报告日的观察值。因为按照盈余预告披露的整体要求,对年度盈余预告信息最早的披露应该反映在第三季度季报中,为了统一口径,将早于第三季度季报的异常值剔除。(5)剔除发布盈利预测公司当年其他变量数据无法从Wind或者Csmar数据库中获取的观察值。

为保证数据的有效性和连续性,消除异常样本对研究结论的影响,对样本中各个变量的5%分位数和95%分位数进行了Winsorize处理。经过以上处理后,本文最终得到了1 091个样本观测值,而且全部数据处理均由SAS统计分析软件完成。

四、描述性统计与实证研究

1.盈利预测精确度的影响因素实证结果

(1)描述性统计

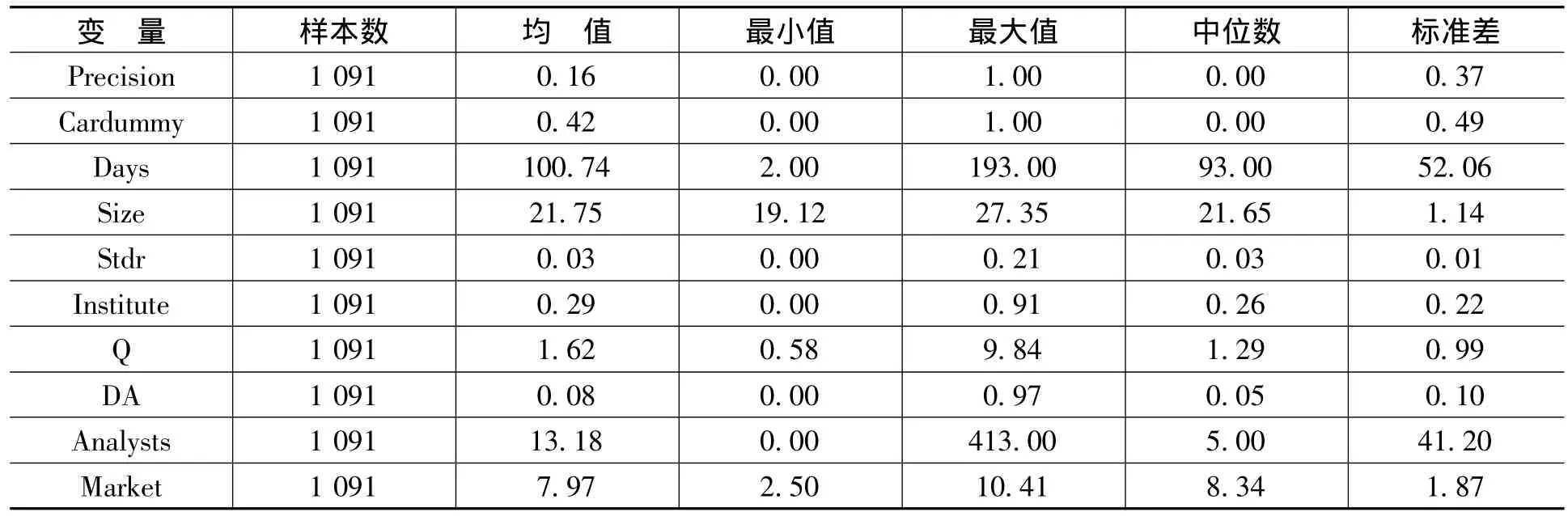

表2为各变量的描述性统计结果,可以发现总体样本观测值中大约16%的上市公司发布的盈利预测信息是较为精确的,尽管在我国上市公司管理层盈利预测信息是强制披露的。在这1 091个盈利预测观测中,发布好消息的比例为42%,说明好消息的发布频率要低于坏消息的发布频率;盈利预测发布日与年度资产负债表日之间的时间间隔平均为100天,最早的盈利预测发生在资产负债表日前193天。

表2 主要变量的描述性统计

(2)盈余预告精确度的影响因素实证结果

表3给出了全部样本的Logistic模型回归结果。可以看出该模型的解释能力很好,Pseudo R2达到19%。从结果来看,Cardummy的系数为正,但是不显著;Days和Stdr的系数都为负显著,说明预测期限越长,管理层对未来盈余的信念不确定从而所做的盈利预测精确度低的概率更大;同样Stdr代表的是未来盈余的波动性,如果Stdr越大说明盈余波动程度越大,管理层的预测精确度低的概率也会更大;Size的系数为-0.18,说明公司的规模越大,外部机制 (如分析师、审计师、媒体等)所提供的信息就越多,管理层披露精确度高的信息所获取的收益就会降低,对资本市场的影响就会越小,从而管理层披露高精确度信息的动机就会越小;Tobin's Q的系数为-0.52,说明公司的Tobin's Q越大,拥有的专有信息越多,公司对外披露专有信息的成本越高,管理层愿意对外披露的信息量也越少,盈利预测信息的精确度越低;在控制了公司的基本面和盈余的不确定因素后,Analysts的系数为0.02且显著为正,说明了分析师越多,管理层越倾向于披露高精确度的盈利预测。本文中用分析师来作为私有信息的生产量,也即如果分析师的数量越多,那么拥有私有信息的数量越多,此时,如果管理层公布较精确的盈利预测,他所获取的收益是可以增加跟踪分析师的数量,使得分析师预测更加精准,降低分析师预测的分散程度,减少波动性,从而会给投资者一个准确的信号,降低投资者的搜寻成本,提高股价;DA的系数在10%的水平上显著为负,验证了具有强盈余管理动机的公司,其更倾向于公布精确度低的盈余预测;Institute的系数为负,表明机构投资者相对于普通的投资者具有内部渠道获取信息的优势,机构投资者的持股比例越大,那么其从公司内部渠道获取信息的优势越大,从而对公司管理层对外发布高精确度盈余预告的需求就越小,公司会更加倾向于发布低精确度的盈余预告;Market的系数为正但不显著,为此,本文查阅了国内相关处罚实例,发现在我国并没有哪家上市公司因为业绩预告的问题而实际遭受股东的法律诉讼或证监会处罚,因此我们推测,虽然我国地区市场化水平高意味着该地区法律环境较严格,法律对公司和个人的保护作用相对突出,但解读业绩预告的市场投资者通常是公司的小股东,股权过于分散致使他们即使因为公司未及时预告业绩而遭受损失,也无法集中起来要求公司给予赔偿;我国证监会虽然一贯鼓励上市公司通过各种途径、包括预告业绩的方式来降低内外部之间的信息不对称程度,却并没有对他们的业绩预告行为和信息出台规定予以规范,这在一定程度上也限制了公司预告的积极性。

表3 盈余预告精确度影响因素回归结果

2.盈余预告精确度的市场反应实证结果

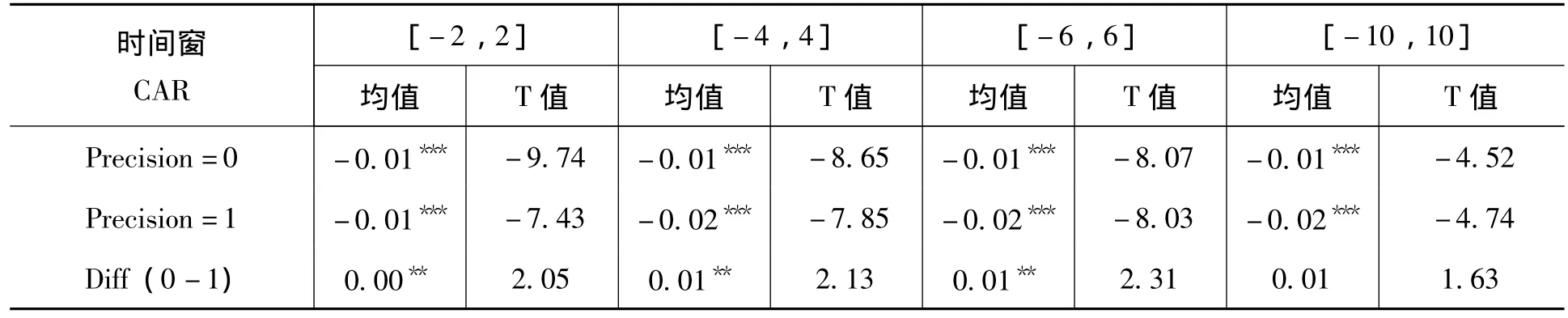

根据信息观,股价变动或交易量变动反映的某种行动如果可以归结我们就说该项会计信息向证券市场传递了新的有用信息。本文主要从一个长窗口 [-10,10],三个短窗口 [-2,2]、[-4,4]和 [-6,6]来检验盈余预告的发布是否具有信息含量以及精确度高低不同导致的市场反应是否具有显著差异。

如表4所示,无论是高精确度的盈利预测还是低精确度的盈利预测,都具有信息含量,而且都至少在5%的显著性水平上显著。另外,由于精确度的不同所导致的市场反应具有显著差异。Ball和Brown的研究认为对于好消息和坏消息市场会有不同的反应[17],本文还对好消息和坏消息分组进行比较,看看分组后盈利预测精确度的不同是否会导致市场反应具有显著差异。如表5所示,在好消息组,在三个短窗口和一个长窗口中,投资者对发布高精确度的盈余预告反应更加敏感,说明高精确度的盈余预告向市场传递了更多的信息,更能够解决信息不对称问题,同时也降低了投资者的信息搜寻成本。在坏消息组,在三个短窗口和一个长窗口中,精确度低的盈余预告的平均累计超额报酬率的绝对值都要大于精确度高的盈余预告的平均累计超额报酬率,也即市场上的投资者对精确度低的坏消息的反应更加敏感。这似乎与本文对精确度高的盈余预告的高信息含量假设相反。但是深入分析我们发现,这与本文的假说6是相吻合的,也即当公布的盈余预测为坏消息且精确度较低的情况下,投资者认为公司可能会进行一定的盈余管理行为,模糊公司的真正的业绩,从而给予其更加激烈的反应。

表4 盈余预告前后的累计超常报酬率及其显著性水平

表5 分组信息下盈余预告前后的累计超常报酬率及其显著性水平

五、稳健性检验

为了提高结果的稳健性,本文进行了相关稳健性的检验并分别进行了回归分析。

1.公司的成长性

本文还采用了公司近两年的主营业务收入的增长率作为公司成长性的代理变量,结果和已有的实证结果一致,未有异常变动,限于篇幅在此不予报告。

2.精确度的度量

在稳健性检验中本文将精确度进行更加细致的划分,采用预告精确度的有序变量:点估计时定义为1,闭区间估计时定义为2,开区间估计时定义为3,定性描述时定义为4。取值越小,预告语言的精确度越高结果未有异常变动,限于篇幅在此不予报告。

六、结论及启示

由于我国上市公司的盈余预告制度起步较晚,并且较不完善,国内对盈余预告的规范和实证研究还仅限于规范性制度建设、制度执行情况的描述性分析以及信息含量的研究。如薛爽检验了预亏的信息含量[18],柳木华[19]还讨论了市场对管理层业绩快报的反应;何德旭等、洪剑峭和皮建屏分别对预警制度进行实证研究[20-21];童驯检验了年报盈余预告前后的价格变动[22]。侯冬梅对中小板上市公司的业绩快报做出了简单分析,并指出2004年大部分中小板上市公司都提供了预告信息[23],但大多是符合交易所规定而非主动预告,且报告形式也欠规范。很少有学者从管理层盈利预测精确度高低的角度来描述市场反应的差异,而且本文也是国内初次对管理层盈利预测的动机进行研究。

在研究管理层盈利预测精确度的影响因素时,实证研究结果表明:公司的规模越大、公司的预告期限越长、盈余波动程度越大、公司投资机会越多、公司的盈余管理动机越强、机构投资者持股比例越高管理层越倾向于披露低精确度的盈利预测信息;分析师跟踪数量越多 (私有信息越多)管理层越倾向于披露高精确度的盈利预测信息。因此,本文结论对于完善我国的盈余预告制度、提高盈利预测信息披露水平有着重要贡献。

由于中国特殊的盈余预告制度,使本文首次尝试研究时,在数据选取、模型的建立和解释变量的选择上可能还存在有待完善的地方。另外,本期公布盈余预告以后,公司管理层下期的经济行为有什么变化?盈余预告公布的频率对资本市场有何影响?是否公司盈余预告公布的频率越高,信息含量越高?这些问题都将成为以后进一步研究的方向。

[1]Stigler,G.J.The Economics of Information[J].Journal of Law and Economics,1961,69(3):213 -225.

[2]Coller,M.,Yohn,T.ManagementForecastsand Information Asymmetry:An Examination of Bid-Ask Spreads[J].Journal of Accounting Research,1997,35(2):181-191.

[3]Jensen,M.C.,Meckling,W.H.Theory of the Firm:Managerial Behavior,Agency Costs,and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[4]Coase,R.H.The Problem of Social Cost[J].Journal of Law and Economics,1960,(3):1 -44.

[5]Baginski,S.P.,Hassell,J.M.,Kimbrough,M.D.The Effect of Macro Information Environment Change on the Quality of Management Earnings Forecasts[R].2008,Working Paper,http://www.ssrn.com.

[6]Dempsey,S.Predisclosure Information Search Incentives,Analyst Following,and Earnings Announcement Price Response[J].The Accounting Review,1989,64(4):748-757.

[7]Atiase,R.Predisclosure Information,Firm Capitalization,and Security Price Behavior Around Earnings Announcements[J].Journal of Accounting Research,1985,23(1):21 -36.

[8]Freeman,R.TheAssociation between Accounting Earnings and Security Returns for Large and Small Firms[J].Journal of Accounting and Economics ,1987,9(2):195 -228.

[9]King,R.,Pownall,G.,Waymire,G.Expectations Adjustment via Timely Management Forecasts:Review,Synthesis and Suggestions for Future Research [J].Journal of Accounting Literature ,1990,(9):113-144.

[10]Baginski,S.P.,Hassell,J.M.Determinantsof ManagementForecastPrecision [J].Accounting Review ,1997,72(2):303 -312.

[11]Kim,O.,Verrecchia,R.Market Liquidity and Volume around EarningsAnnouncements [J].Journalof Accounting and Economics,1994,17(1 -2):41-68.

[12]Waymire,G.Additional Evidence on the Information Content of Management Earnings Forecasts [J].Journal of Accounting Research ,1984,22(2):703 -718.

[13]Hutton,A.P.,Stocken,P.C.Effect of Reputation on the Credibility ofManagementForecasts [R].Working Paper,Boston College and Dartmouth College,2007.

[14]Baginski,S.P.,Hassell,J.M.,Kimbrough,M.D.The Effect of Legal Environment on Voluntary Disclosure:Evidence from Management Earnings Forecasts Issued in U.S.and Canadian Markets[J].The Accounting Review,2002,77(1):25 -50.

[15]Kasznik,R.,Lev,B.To Warn or not to Warn:Management Disclosures in the Face of an Earnings Surprise[J].The Accounting Review,1995,70(1):113-134.

[16]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2006年报告[M].北京:经济科学出版社,2006.

[17]Ball,R.J.,Brown,P.An Empirical Evaluation of Accounting Income Numbers [J]. Journal of Accounting Research,1968,6(2):159 -178.

[18]薛爽.预亏公告的信息含量[J].中国会计与财务研究,2001,(3):42 -45.

[19]柳木华.业绩快报的信息含量经验证据与政策含义[J].会计研究,2005,(7):39 -43.

[20]何德旭,王秩强,王洁.上市公司信息披露预警制度的实证分析——兼论我国证券市场的有效性和过度反应[J].当代经济科学,2002,(5):30-36.

[21]洪剑峭,皮建屏.预警制度的实证研究——一项来自中国股市的证据[J].证券市场导报,2002,(9).

[22]童驯.上市公司年报业绩预告的股价反应研究[R].申银万国内部研究报告,2002.

[23]侯冬梅.中小板上市公司业绩预告的信息质量分析[J].沿海企业与科技,2006,(2):118-119.

[24]赵峥.企业集团加强财务控制措施构想[J].现代财经,2008,(7):53 -57.

猜你喜欢

今日农业(2021年12期)2021-10-14

云南教育·中学教师(2020年11期)2021-01-07

山东煤炭科技(2020年1期)2020-03-06

劳动保护(2019年7期)2019-08-27

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

商周刊(2017年6期)2017-08-22

财经界(学术版)(2015年13期)2015-12-19

湖湘论坛(2015年4期)2015-12-01

中学生数理化·七年级数学人教版(2008年8期)2008-10-15