自愿性信息披露对财务治理效率的影响*

2011-06-26 01:05张淑慧

财经问题研究 2011年11期

张淑慧,彭 珏

(1.西南大学 经济管理学院,重庆 400015;2.重庆工商大学 会计学院,重庆 400067)

财务治理问题的产生基于代理问题和信息不对称,而信息不对称是财务治理问题产生的根本原因。信息披露水平的提高被认为是解决信息不对称及降低代理成本的有效方法之一,由此可见,信息披露与财务治理存在着密不可分的关系,财务治理的根本目的是提高财务治理效率,进而信息披露对于财务治理效率的提高显得尤为重要。

我国上市公司 (包括农业上市公司)信息披露存在诸多问题,如信息披露违法违规现象严重,自愿性披露水平较低;财务舞弊屡禁不止等问题。本文以我国农业上市公司为研究对象,试图解释我国农业上市公司自愿性信息披露是否有助于提高财务治理效率,并希望通过研究得出有意义的结论,从而促使农业上市公司提高财务治理效率。

一、文献综述及研究假设

1.自愿性信息披露对财务治理效率影响的理论分析

(1)代理理论与自愿性信息披露。Jensen和Meckling,La Paorta等分别对代理中股东与经理之间的代理问题以及大股东与小股东间的代理问题进行了详细的阐述。之后诸多研究基本是围绕如何解决这两类代理问题展开的,而解决代理问题,降低代理成本,也正是财务治理的目的。信息披露是财务治理的重要组成部分之一,通过披露公司 (或企业)的运营情况、财务报告和重大事项等信息,让所有权人了解代理人的经营状况,可以减轻代理问题,从而达到提高财务治理效率的目的。

(2)信息不对称理论与自愿性信息披露。Healy和Palepu发现,外部投资者与经理层之间的信息不对称是公司 (或企业)信息披露的内在驱动因素。基于资本市场的信息不完全性,“柠檬市场”导致业绩好的公司出现价值被低估的情况,自愿性信息披露能够增强公司 (或企业)跟外部投资者的信息沟通,成为许多业绩好公司的理性选择[1]。

2.自愿性信息披露的相关研究与研究假设的提出

关于自愿性信息披露的动机,Healy等认为主要有资本市场交易动机、控制权竞争动机和股票报酬动机;诉讼成本动机;管理能力信号动机,其最终是为了减轻代理问题,提高资本市场的配置效率[1];向凯运用有效市场理论、交易成本理论和代理契约理论等为上市公司自愿性信息披露行为动因构建了一个理论解释框架,同时在管理层与投资者之间进行了博弈分析,并认为应大力倡导上市公司自愿性信息披露[2]。

关于自愿性信息披露与公司治理的关系,Shleifer和Vishny认为,股权集中可以减少股权分散下的“搭便车”行为,使大股东具有足够激励监督管理层,降低管理层利用信息披露侵占所有者利益的可能性[3];Cheng和 Coutenay发现,董事会中独立董事所占比例越高,公司自愿性信息披露的程度越高[4]。Beasley发现,管理层持股超过一定比例有可能诱发“内部人控制”,他们为了获取私有收益可能利用职位优势操纵信息[5];钟伟强研究发现,公司规模和审计委员会的设置与自愿性信息披露呈正相关关系,股权集中度与自愿性信息披露呈二次曲线关系[6];罗炜和朱春艳研究发现,股东和管理者之间的代理成本越高,管理者自愿披露的可能性就越小,披露涉及到的项目也越少[7]。

关于自愿性信息披露与资本成本的关系,Botosan研究发现,自愿性信息披露与资本成本负相关[8]。Botosan和Plumlee的研究则更进一步报告了自愿性披露质量与股权成本之间的显著负相关性[9]。曾颖和陆正飞通过对深圳证券市场A股上市公司为样本进行分析发现,我国上市公司的信息披露质量对股权融资成本能产生积极的影响[10]。

关于自愿性信息披露与公司业绩的关系,Singhvi和Desai、Meek等认为,那些业绩较好的公司更倾向于进行更多的自愿性信息披露[11-12]。张宗新和朱伟骅 (2007)研究发现,信息披露频率与公司业绩呈U型趋势,意味着业绩好和业绩差的公司信息披露都存在提高披露频率的倾向。涂建明 (2009)发现,公司财务业绩的恶化和好转会驱动公司信息披露质量的恶化和好转。

关于自愿性信息披露的衡量,Meek等对自愿性信息披露指数的界定为样本公司每年自愿性信息披露的实际得分除以该年样本公司能够得到的最大得分[12];杨华荣等 (2008)是采用某年样本公司自愿性信息披露的项目总数除以各样本公司该年年报中实际披露的自愿性项目数作为自愿性信息披露指数;陈国辉和韩海文 (2010)使用的自愿性信息披露指数为某年的自愿性信息披露评分数除以该年自愿性信息披露的评分总数。

关于农业上市公司信息披露的研究,辛焕平等 (2006)研究公司治理结构良好的农业上市公司信息披露质量较高,对投资者利益的保护更好;杨美丽等 (2009)研究表明,农业上市公司更名次数、从事业务种类、资产和负债规模与补贴收入、高管薪酬与信息披露质量正相关,宏观因素中通货膨胀率和自然灾害因素与农业上市公司信息披露质量呈现负相关的关系。

由上述文献回顾可见,大部分学者都把自愿性信息披露质量作为因变量,来研究其他因素对信息披露质量的影响,鲜有学者研究信息披露对公司财务治理效率的影响。在前人研究的基础上,本文将自愿性信息披露与财务治理效率联系起来,提出如下假设:

假设1 农业上市公司中,自愿性信息披露指数越高,财务治理效率越高。

假设2 农业上市公司中,自愿性信息披露的意愿越强烈,财务治理效率越高。

二、研究样本与数据

1.样本选取与研究方法

本文的研究对象为2000—2009年全部农业上市公司,其中“农业上市公司”是指中国证监会根据《上市公司行业分类指引》中界定的农林牧副渔的上市公司,初始样本为301个样本观测值。为了保证数据的有效性,尽量消除异常样本对研究结论的影响,我们剔除了2000—2009年ST与*ST;数据缺失以及数据异常的样本。最终确定研究样本为2000—2009年的175个样本。本文中所有样本观测值的财务数据、股权结构数据、债权结构数据以及治理结构数据均来自CCER中国经济金融数据库,信息披露的数据来自深圳证券交易所网站和沪市证券交易所网站手工收集。实证分析采用SPSS18.0完成。

2.研究变量说明

(1)因变量的说明。基于财务治理效率衡量中,财务治理收益与财务治理成本数据搜集相对困难,本文用绩效指标替代效率指标来对财务治理效率进行衡量。

本文借鉴其他学者的做法,将反映公司价值类指标同反映公司业绩类指标相结合得出一个新的衡量指标 (AVE)来衡量财务治理效率。计算方法如下:

其中,ROE为净资产收益率;Q为公司市值与公司重置价值的比率。为了统一量纲,本文对ROE与Q做了标准化处理,采用处理后的ROE和Q形成了财务治理效率指标AVE。

(2)自变量的说明。本文借鉴Bososan[8]采用信息披露指数 (Voluntary Disclosure Index,VDI)①Meek等文中对自愿性信息披露指数的界定为样本公司每年自愿性信息披露的实际得分除以该年样本公司能够得到的最大得分。对自愿性信息披露进行计量的方法,对自愿性信息披露分成五大类三十四小项:背景信息 (6小项)、预测信息 (5小项)和非财务信息 (8小项)、历史信息 (5小项)和管理层讨论与分析 (10小项)。

自愿性信息披露的得分,采取以下标准予以评分:①定量信息披露的得分高于定性信息披露的得分;②定量信息披露以3分为最高得分,以2分为最低得分;定性信息以2分最高得分,最低以1分得分;没有自愿性信息披露得分为0;③如果上市公司未发生披露项目中的事项,即不适用选项,取缺省值。

本文所采用的自愿性信息披露指数 (VDI)计算公式如下:

(3)控制变量的说明

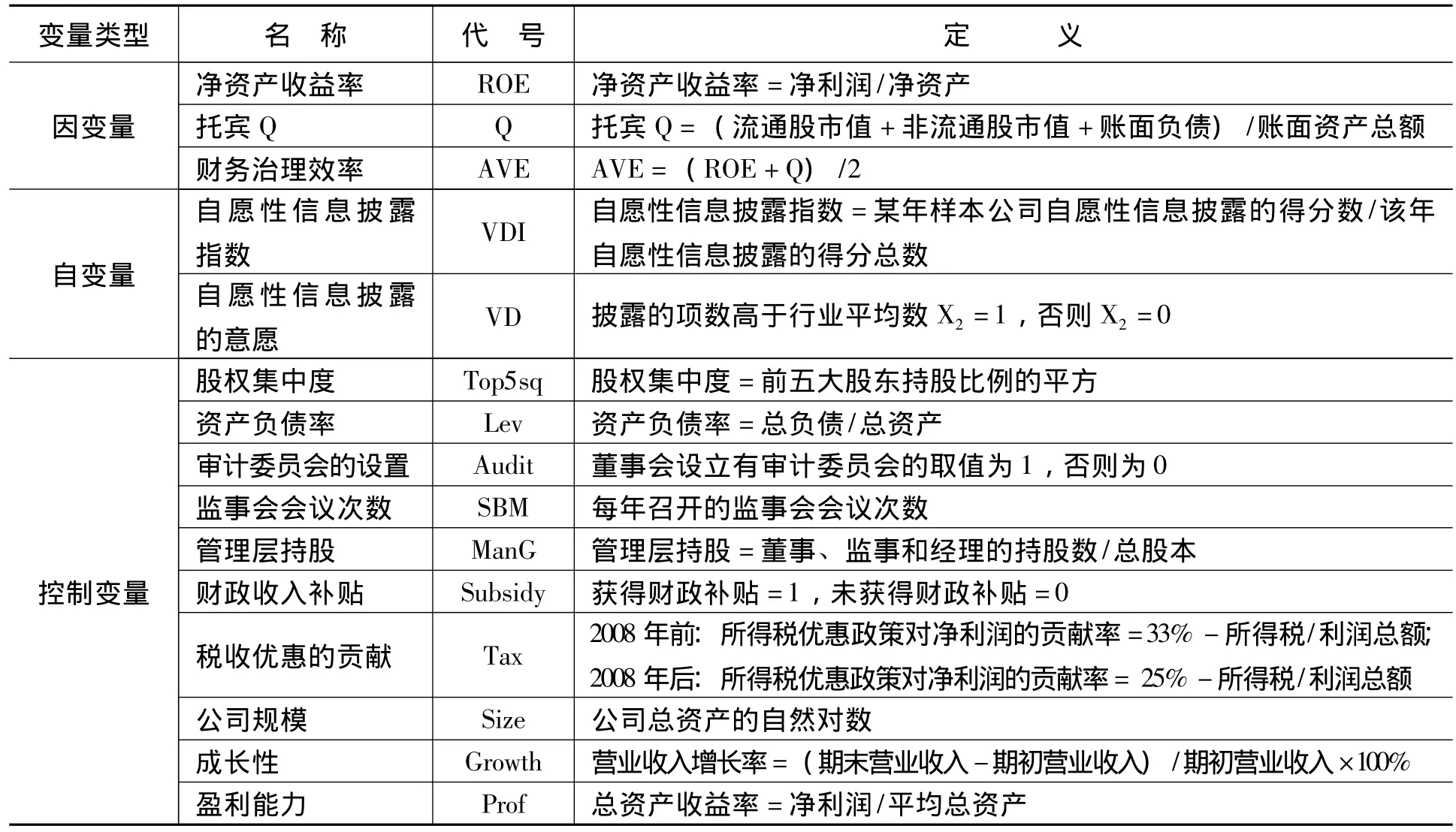

通过已有的研究我们发现,影响财务治理效率的因素很多,这些因素包括股权结构、资本结构、董事会、公司规模、成长性、盈利能力以及农业上市公司所特有的财政补贴等。为了更切实地反映自愿性信息披露对财务治理效率的影响,必须控制上述因素对财务治理效率的影响。基于此,本文将影响财务治理效率的股权集中度、资产负债率、审计委员会的设立与否、监事会会议次数、管理层持股、农业财税补贴、公司规模、成长性和盈利能力作为控制变量。变量具体情况如表1所示:

表1 变量的定义、代号及预期符号说明表

3.描述性统计

通过表2的数据可见,自愿性信息披露指数(VDI)的均值为0.0379,最大值为0.1554,最小值为0,表明农业上市公司自愿性信息披露的水平较低;自愿性信息披露的意愿 (VD)的均值为0.4400,表明有44%的农业上市公司愿意并主动进行自愿性信息披露,说明农业上市公司更愿意通过增加信息披露的方式,提高财务治理效率,增强外部投资者信心;前五大股东持股比例 (Top5)平均为53.92%,最大值高达82.55%,这证实了农业上市公司股权较为集中,大股东在农业上市公司财务治理中发挥主导作用;资产负债率 (Lev)最大值为71.14%,最小值为5.76%,表明农业上市公司在利用财务杠杆进行财务治理时存在一定差异;审计委员会的平均设置比例 (Audit)为57%,可见,在农业上市公司财务治理中,审计委员会发挥着不容忽视的作用;监事会每年召开会议的次数(SBM)最大值为10次,均值约为4次,说明农业上市公司中监事会能够发挥积极作用;管理层平均持股数 (ManG)为0.90%,可见,股权激励的作用非常有限;财政收入补贴 (Subsidy)均值为40%,税收补贴贡献 (Tax)均值为20.33%,说明政府财政的覆盖面较广,对农业上市公司影响重大;公司规模 (Size)的均值为21.1754,说明农业上市公司普遍规模较小。

表2 各指标的描述性统计表

三、自愿性信息披露对财务治理效率影响的实证分析

本文采用混合面板数据模型来进行估计,混合面板数据模型的优点在于能够综合考虑时间序列和截面数据两方面的信息,同时又可以克服两种数据中容易出现的异方差、自相关等问题,使得估计的结果更有效。为了验证本文中的两个假设,构建如下多元线性回归模型:

其中,α0是截距项,β (i=1,2,3,…,12)是模型回归系数,ε表示随机干扰项。

根据上述分析结果,其中:调整后的R2=0.521,F=16.846,DW=1.757。可见,模型的拟合程度较好,显著性较高;DW=1.757,说明变量之间不存在明显的序列相关性,变量中的MaxVIF为3.626<4,不存在显著的共线性问题,所构建模型具有一定的解释力。

具体实证结果分析如下:

农业上市公司中,自愿性信息披露指数(VDI)与财务治理效率呈现不显著的负相关关系,因此假设1未通过检验。这与研究全部上市公司自愿性信息披露指数与公司业绩的已有结论不一致,原因可能是有其他影响因素没有作为控制变量来考虑,亦或基于行业特征导致农业上市公司中自愿性信息披露指数与财务治理效率的关系不显著。

自愿性信息披露意愿与财务治理效率正相关,并且在10%的水平上显著。这说明农业上市公司如果有意愿进行自愿性信息披露,相对于不愿进行披露的公司财务治理效率要高,可以推断,农业上市公司愿意通过增加信息披露的方式,提高财务治理效率和公司业绩。

表3 多元回归分析结果参数表

四、研究结论及对策建议

通过上述研究我们发现,农业上市公司中,自愿性信息披露指数 (VDI)与财务治理效率呈现不显著的负相关关系;自愿性信息披露意愿与财务治理效率在10%的水平上显著正相关。对于投资者而言,上市公司对外披露的信息越多越好,然而对于上市公司,需要考虑披露产生的竞争劣势以及各种可能的影响因素,农业上市公司会权衡利弊。基于以上分析,笔者建议:首先,应进一步规范信息披露的相关要求,明确财务信息失真 (或舞弊)应承担的法律责任,达到保护外部投资人利益,提高财务治理效率和经营绩效的目的;其次,在相应的成本约束下,增加信息披露的内容,让外部投资者更好地了解农业上市公司的运营状况,以使对财务信息具有依赖性的财务治理发挥功效;最后,提高信息披露质量,从而提高农业上市公司的财务竞争力,增强外部投资者信心,增加吸纳外部投资的能力,为农业发展开辟更多直接或间接的融资途径,从而推动农业产业化的发展进程。

[1]Healy,P.M.,Palepu,K.G.Information Asymmetry,Corporate Disclosure,and the Capital Markets:A Review of the Empirical Disclosure Literature [J].Journal of Accounting and Econcomics,2001,31(1 -3):405-440.

[2]向凯.上市公司自愿性信息披露行为动因的经济学分析[J].财会通讯(学术版),2004,(5):13-17.

[3]Shleifer, A.,Vishny,R.Large Shareholders and Corporate Control[J].Journal of Political Economics,1986,94(3):461-488.

[4]Cheng,E.C.M. ,Courtenay,S.M.Board Composition,Regulatory Regime and Voluntary Disclosure[J].International Journal of Accounting,2006,41(3):262-289.

[5]Beasley,M.S.An Empirical Analysis of the Relation between the Board ofDirectorComposition and FinancialStatementFraud [J].The Accounting Review,1996,71(4):443-465.

[6]钟伟强,张天西,张燕妮.自愿披露与公司治理——一项基于中国上市公司数据的实证分析[J].管理科学,2006,(3):81 -89.

[7]罗炜,朱春艳.代理成本与公司自愿性披露[J].经济研究,2010,(10):143 -149.

[8]Botosan,C.A.Disclosure Level and the Cost of Equity Capital[J].The Acoounting Review,1997,72(3):323-349.

[9]Botosan,C.A.,Plumlee,M.A.Re-examination of Disclosure Level and the Expected Cost of Equity Capital[J].Journal of Accounting Research,2002,40(1):21-40.

[10]曾颖,陆正飞.信息披露质量与股权融资成本[J].经济研究,2006,(2):69 -79.

[11]Singhvi,S.,Desai,H.B.An Empirical Analysis of the Quality of Corporate Financial Disclosure [J].Accounting Review,1971,46(1):621-632.

[12]Meek,G.K.,Roberts,C.B.,Gray,S.J.Factors Influencing Voluntary Annual Report Disclosures by U.S.,U.K.and Continental European Multinational Corporations[J].Journal of International Business Studies,1995,(3):555-572.

猜你喜欢

现代企业(2021年2期)2021-07-20

现代经济信息(2020年34期)2020-06-08

法大研究生(2020年2期)2020-01-19

中国商论(2019年22期)2019-12-02

意林·全彩Color(2019年9期)2019-10-17

知识经济·中国直销(2018年8期)2018-08-23

系统管理学报(2018年3期)2018-08-13

河南水利年鉴(2017年0期)2017-05-19

数学学习与研究(2017年3期)2017-03-09

中国老区建设(2016年1期)2016-02-28