基于工作过程的高职会计专业课程体系的构建

2011-06-06 07:18刘巧茹马志峰刘松颖汪丽萍史宁宁胡汉祥

河北软件职业技术学院学报 2011年3期

刘巧茹,马志峰,刘松颖,汪丽萍,史宁宁,胡汉祥

(河北软件职业技术学院,河北 保定 071000)

一、对会计职业岗位群的分析

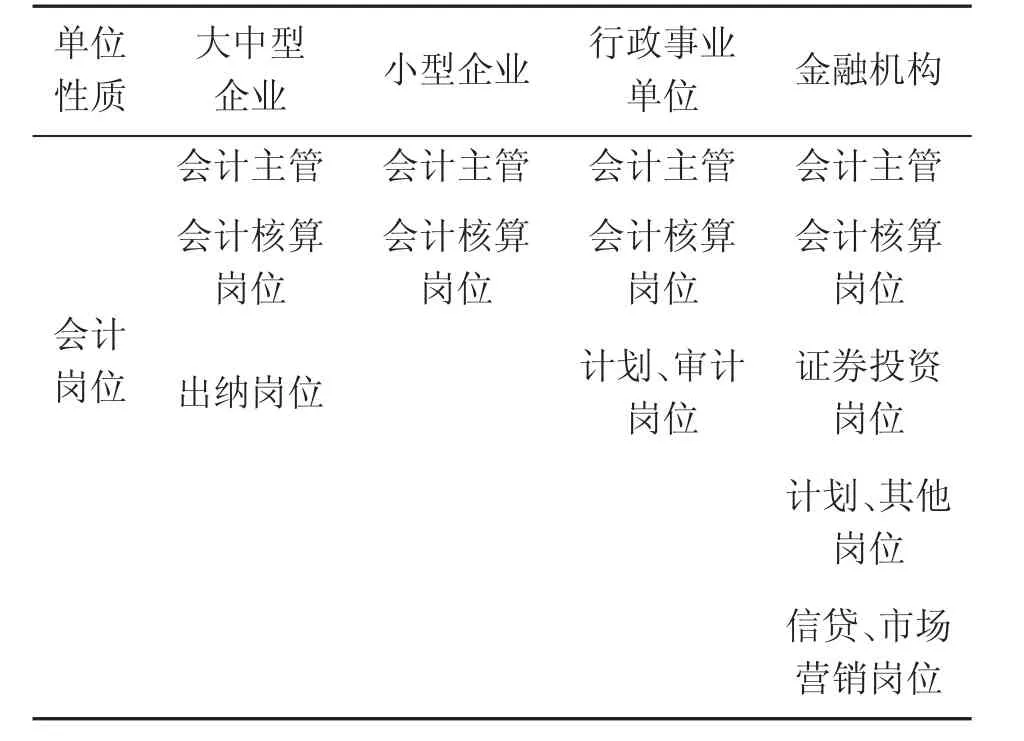

本课题组于2010年8月对河北省会计人才需求状况进行了调查。本次调查共发放调查问卷225份,收回212份,有效问卷210份。在调查对象中,私营企业占51.24%,行政事业单位占9.16%,外资企业占6.32%,国营企业占15.50%,其他占17.78%。根据调研了解到企业会计岗位的设置情况如表1所示。

表1 企业会计岗位的设置情况

在以上各类企事业单位及金融机构中,大型的企业、事业单位及大型金融机构,人才学历层次要求较高,一般是本科以上。而中小企业(包括民营企业、乡镇集体经济组织及中小型合资、合营企业等)及基层金融机构(如商业银行基层办事处,分理处,营业部、所等),一般对专科毕业生较欢迎。

企业对会计人员的岗位需求数据显示:高级会计岗位(具体岗位主要有财务总监、财务经理、会计主管等)需求为7%;中小企业会计主管岗位需求为42%;基层会计核算岗位(包括出纳员、会计核算员、报税员、成本核算员、会计电算化、企业理财、内部审计等)需求为51%。

会计专业的就业岗位群范围比较大,在会计岗位群的基础上,还可以面向财政、税收、金融、统计等专业岗位群就业,与财政金融类专业有很大的交叉性。随着近几年我国就业形势的发展,会计专业就业岗位群发生了新的变化。根据调研,我们把高职会计专业岗位群划分为三个层次:

(1)基本就业岗位群,包括中小企业及基层金融机构等单位的出纳、会计核算、主管会计等岗位。

(2)次要就业岗位群,主要有大型企事业单位及大型金融机构的出纳、会计核算、主管会计岗位及中小企业的财务管理、财务分析岗位;企业事业单位内部审计岗位;会计师事务所、评估师事务所、税务师事务所、会计咨询服务公司审计助理工作岗位。

(3)其他就业岗位群,包括收银员、仓库保管员、物流员、经济信息收集员、财经文秘、统计人员、企业基层管理人员等。

综上所述,高职会计专业培养目标应定位在中小企业及基层金融机构上,就业岗位则应定位在基本就业岗位群对人才的需求上。

二、构建高职高专会计专业课程体系的原则

会计专业就业方向的变化,使高职会计专业面临着课程体系重新构建的问题。高职院校会计专业在人才培养过程中应当充分考虑职业岗位群的变化,解决因职业岗位群的变化所带来的问题。

以教高[2006]16号文件精神为指导,紧紧围绕就业岗位的实际需求,以职业能力培养为重点,与行业企业合作进行基于工作过程的课程开发。基于工作过程的课程开发的基础是职业工作过程,以典型的工作任务为基础,按照职业工作过程的逻辑顺序,整合完成工作任务所需的陈述性知识和过程性知识,理论知识和实践知识,合理设计学习情境,注重培养学生的职业技能和职业态度,通过反思性思维使其内化,转化为个人从业所必需的专业能力、方法能力和社会能力,获取自我构建的经验和知识体系。构建高职高专会计专业课程体系结构应遵循以下原则:

(1)课程体系结构应服务于培养目标和就业岗位需求。人才培养目标和就业岗位需求是建立课程体系结构的依据。高职会计专业学生应具备的知识、能力和素质,都应通过相应的课程教学得以实现。

(2)课程体系结构应基于工作过程,兼顾综合素质的培养。在构建高职会计专业课程体系结构时,应明确会计职业岗位,分析会计岗位的典型工作任务,以职业能力培养为重点,以会计岗位的职业资格为标准,以会计的工作流程为主线,将会计专业的教学与实践内容围绕工作任务来组织和实施,形成以能力为核心、兼顾综合素质培养的课程体系。

(3)课程体系结构应突出技能培养。会计知识入门、经济业务核算、成本计算与分析等课程在理论知识够用为度的原则下应该加强实训,理论与实训比例应达到1∶1,会计电算化课程理论与实训的比例应达到1∶2。在学生到单位进行顶岗实习之前,应进行一次会计综合模拟实训,将手工会计与电算化会计进行融合,这既是对学生所学专业知识与技能的一次综合实训,又是对学生进行的一次岗前培训,可以说是一举两得。

(4)课程体系结构应与职业资格认证相衔接。目前,中小企业和基层金融机构等单位仍需要大量从事基层会计核算岗位的会计专业技能型人才。计算机等级证书、会计资格证书、会计电算化证书、助理会计师证书等都是会计专业学生就业的“绿卡”。设置与国家职业标准规范相衔接的课程体系结构,是深化高职高专会计专业课程改革,与就业市场接轨,培养与社会发展和市场需求相适应的人才的需要。

三、高职会计专业课程体系的构建

根据高职会计专业人才的培养目标,在课程改革上,坚持“以学生为主体,以教师为主导”,以提高学生“零距离就业”能力为目标,注重培养学生的自主学习、团结协作和创新能力。

高职会计专业课程改革的思路为:通过对企事业单位及金融机构人才需求的调研,明确会计职业岗位,分析会计岗位典型工作任务,以职业能力培养为重点,以会计岗位的职业资格为标准,以会计的工作流程为主线,按会计岗位需求重组课程,进行课程体系的改革。即通过市场调研-确定会计职业工作岗位-进行工作任务分析-明确各个工作岗位的任务领域-把行动领域的能力要求转化到相应学习领域。

高职会计专业应围绕“技能培养、综合职业能力”这个核心来设置课程体系,以确保各项能力目标有相应的课程。结合会计专业的工作任务及学生的就业去向,高职会计专业应构建以职业任务为导向,以职业资格认证为平台,以会计综合职业能力为核心的课程体系(见表2)。

四、结束语

构建基于工作过程的课程体系,是高职会计专业课程改革的方向。根据高职会计专业学生的特点,以会计岗位的工作任务为导向,创建与实际岗位工作任务相一致的学习情境,构建教、学、做一体化的实践课程体系,可以改变学生被动学习的状况,形成主动学习的氛围,激发学生自主学习的积极性,取得明显的教学效果,真正做到实践与教学零距离。

表2 高职会计专业课程体系

[1]万元元,苗春燕.基于工作过程系统化的企业财务会计课程设计[J].西安行政学院学报,2009(4).

[2]郑在柏.高职教育会计专业新课程体系探索[J].中国证券期货,2009(9).

[3]姜大源.“学习领域”——工作过程导向的课程模式——德国职业教育课程改革的探索与突破[J].职教论坛,2004(8).

猜你喜欢

福建基础教育研究(2019年12期)2019-05-28

活力(2019年22期)2019-03-16

辅导员(2017年18期)2017-10-16

中国法学教育研究(2017年2期)2017-05-30

系统工程与电子技术(2016年4期)2016-08-24

现代防御技术(2016年1期)2016-06-01

海军航空大学学报(2015年1期)2015-11-11

空间控制技术与应用(2015年4期)2015-06-05

浙江理工大学学报(自然科学版)(2015年8期)2015-03-01

陕西教育·高教版(2015年7期)2015-02-28