审计判断决策中的框架效应研究

2011-06-02 08:38董凤莉刘晔

当代经济科学 2011年2期

关键词:实验研究

董凤莉 刘晔

摘要:行为审计研究已成为国内外审计判断研究的主流,有两大特点值得关注:第一,采用实验研究的方法;第二,越来越多的引入行为学、心理学理论研究审计判断决策问题。本文引入心理学中的框架效应理论,以库存内部控制体系为实验任务,采用实验研究的方法,对我国注册会计师审计判断决策中的框架效应进行了检验。研究发现,审计人员在进行审计判断决策时会受到框架效应的影响。研究成果丰富了我国审计的研究方法,为审计判断决策中框架效应的检验提供中国环境和审计专业背景下的实验数据。

关键词:审计判断;框架效应;实验研究

文献标识码:A文章编号:1002-2848-2011(02)-0118-06

一、引言

1979年卡尼曼(Kahneman)与特维斯基(Tver-sky)合作,提出了著名的前景理论(Prospect Theo-ry),揭示了人们在不确定条件下进行判断和决策的真实模式。前景理论有三个基本原理:大多数人在面临获得时是风险规避的,大多人在面临损失时是风险偏爱的,人们对损失比对获得更敏感。前景理论揭示了人们为了避免损失,而情愿非理性地冒比实现收益大得多的风险。前景理论为现实中面临风险和不确定性的人们如何做决策提供了一种框架。研究发现,受益时人们选择风险较小的方案,而受损时人们选择风险较大的方案,这种因决策环境的变换而导致行为主体对同一问题选择偏好的改变所示范的效应被称为框架效应。本研究的意义在于揭示对同样信息采取不同的语言描述形式,是否会影响注册会计师的判断和决策,值得深思。

现代审计是在对被审计单位内部控制评价的基础上进行的抽样审计。注册会计师对被审计单位内部控制进行评价可以从两个角度进行,一是从“优化”角度做出评价,另一是从“风险”角度做出评价。从“优化”角度,内部控制越健全有效,则被审计单位的有关资料的可信度可能就越高,审计人员选择实质性测试的数量可能就会越少。相反,则被审计单位有关资料的可信度可能就越低,审计人员选择实质性测试的数量可能就会越多。从“风险”角度,内部控制风险越高,则被审计单位的有关资料的可信度可能就越低,审计人员选择实质性测试的数量可能就会越多。相反,则被审计单位有关资料的可信度可能就越高,审计人员选择实质性测试的数量可能就会越少。

注册会计师从不同角度对内部控制做出评价,进而判断实质性测试的数量时,是否存在框架效应呢?本文采用实验研究的方法,以库存内部控制体系为实验任务,对我国注册会计师审计判断决策中的框架效应进行了检验。

二、理论背景与文献回顾

(一)理论背景

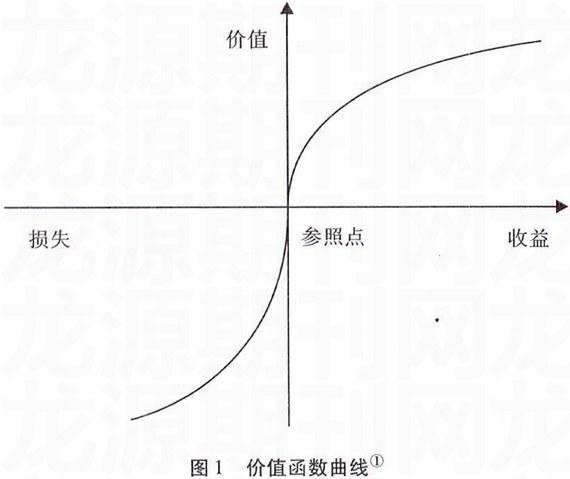

1979年卡尼曼(Kahneman)与特维斯基(Tver—sky)合作,提出了著名的前景理论(Prospect Theory)用以替代期望效用理论,揭示了人们在不确定条件下进行判断和决策的真实模式。前景理论是描述性范式的一个决策模型,它假设风险决策过程分为编辑和评价两个阶段。在编辑阶段,个体凭借“框架”(frame)、参照点(re~rence point)等采集和处理信息。在评价阶段,依赖价值函数(value function)和权重函数(weighting function)对信息予以判断。价值函数是经验型的,它有三个特征:一是不对称,呈现s形。受益区呈现凸形,表明风险厌恶(损失区呈现凹形,表明风险追求)。二是不同斜率,同样损失的效用大于同样受益的效用。受益区平坦,损失区陡峭,在参考点处变化最大,如下图:

卡尼曼(Kahneman)和特维斯基(Tversky)的前景理论有三个基本原理:一是大多数人在面临获得时是风险规避的;二是大多数人在面临损失时是风险偏爱的;三是人们对损失比对获得更敏感。因此,人们在面临获得时往往是小心翼翼,不愿冒风险;而在面对失去时会很不甘心,容易冒险。人们对损失和获得的敏感程度是不同的,损失时的痛苦感要大大超过获得时的快乐感。前景理论为解释框架效应提供了主要理论框架:

(1)对受益和受损进行中立的描述;

(2)可能的结果被定义为受益或受损;

(3)通过S状价值函数描述人们的选择。

(二)文献回顾

有关框架效应,最早是由Kahneman和Tversky(1984),Tversky和Kahneman(1981,1986)提出的,暗示决策有可能受语言的描述方式的影响。也就是说,对环境的判断认知是可以通过问题的语言描述方式来影响的,进而可能影响到最终判断或决策。研究发现,受益时人们选择风险较小的方案,而受损时人们选择风险较大的方案,这种因决策环境的变换而导致行为主体对同一问题选择偏好的改变所示范的效应被称为框架效应。

心理学家对框架效应及其产生的理论背景进行了深入的研究,取得了许多有价值的发现。Tversky和Kahneman(1981)借助“亚洲疾病问题”向人们显示了决策者的风险偏爱依赖于选项被如何描述,即框架。亚洲疾病问题是框架效应的典型案例,其中决策者被要求在生还(正面框架)或者死去(负面框架)的情境下,对一个确定选项和一个概率(风险)选项进行选择。然而,Tversky和Kahneman实验研究发现:用正面框架(生还)和负面框架(死去)叙述相同的问题,人们选择的结果却大相径庭。结果显示正面框架下多数人(72%)选择保守方案,负面框架下多数人(78%)选择冒险方案,即人们在正面框架下表现出受益时偏爱规避风险;负面框架下表现出受损时偏爱追求风险。以上受益时偏好保守而受损时偏好冒险的抉择行为打破了“不变性原则”,即对一抉择问题做相等的阐述应该引出相同的偏爱顺序。

在审计领域,尤其是在审计师的职业判断方面,国外很多学者对审计判断决策中的框架效应进行了深入的实验验证。这方面的研究从Tshton(1974)的“一个内部控制判断的实验研究”就开始了,以往的研究基本是从“优化”的角度描述内部控制系统。但是,内部控制系统同样也可以从“风险”的角度进行描述。McNeil,Pauker(1982)等人发现,并非只有外行非专业人员会有框架效应,即使专业人员也很容易受框架效应的影响。

Kida(1984)以持续经营审计判断为实验任务,负面采用实验研究的方法,对审计师在持续经营审计判断中是否存在框架效应进行了检验。Kida将被试的审计师分为两组,首先给两组被试审计师提供完全一致的公司相关资料。然后要求其中一组被试审计师预测该公司持续经营(正面框架)的可能性。要求另一组被试审计师预测该公司经营失败框架的可能性。实验结果显示两组审计师的判断结果差异不大,因此,Kida认为在持续经营审计判断中不存在“框架效应”。Trotman和sng(1989)在Ki—da的研究基础上,进一步对持续经营审计判断研究发现,当公司经营条件良好时,持续经营审计判断中

的框架效应显著,当公司经营条件恶劣时,持续经营审计判断中的框架效应并不显著。

除了持续经营审计判断,有学者以其他审计判断案例为实验任务,对审计判断中的框架效应进行了检验,发现其他审计判断中也存在框架效应。Emby(1994)采用实验研究的方法,对审计师在进行实质性测试决策时是否会受到内部控制系统框架效应的影响进行了检验。研究发现审计师在进行实质性测试决策时会受到内部控制系统框架效应的影响。实验首先要求审计师在阅读了公司的基本介绍和库存内部控制基本信息后,对库存系统的实质性测试的数量做出一个初步决策。然后在考虑了库存内部控制系统中7项特定的附加信息后,审计人员被要求对库存内部控制系统做出判断,并且对实质性测试数量决策做出修正。实验结果显示:在“风险”框架与“优化”框架下,审计师在实质性测试的数量选择上具有显著的差异,在“风险”框架下,审计师选择进行实质性测试的数量显著多于“优化”框架。并且,那些在实验中处于“风险”框架中的审计师平均更倾向于对实质性测试的决策进行修正。

上述在审计领域中的研究成果多数支持了框架效应理论和前景理论的预测。在审计职业判断中,容易受框架效应的影响。但是,上述研究成果主要是以美国的环境及人员为基础形成的,在我国,关于审计判断方面的实验研究刚刚起步,大多数只是一些规范性的研究成果。张继勋,刘成立和杨明增(2006)对审计判断质量进行了实验检验。杨明增,张继勋(2007),张继勋,杨明增(2008)以我国的注册会计师审计为背景,采用实验研究的方法,对我国注册会计师审计判断中的锚定效应和代表性启发法下的偏误进行了研究。上述研究均未涉及框架效应问题。杨晓磊,代文娟(2009)简单介绍了框架效应对审计判断的影响,但缺乏实验证据,显得美中不足。

三、研究假设

本实验的“框架”是将内部控制系统描述成“优化”与“风险”两种不同的框架。“风险”的框架可能会通过强化危机和弱化优势来影响决策。根据前景理论,“风险”的框架可能会让审计人员感到处在一种损失的情境中,而“优化”的框架可能会让审计人员感到处在一种收益的情境中。在前景理论中,卡尼曼(Kahneman)认为在不确定性状态下进行风险决策时,通过一个不对称的S状价值函数来描述人们的决策。价值函数在受益区呈现凸形,即大多数人在面临获得时是风险规避的;在损失区呈现凹形,即大多数人在面临损失时是风险偏爱的;收益区平坦,损失区陡峭,说明人们对损失比对获得更敏感。因此,“风险”的框架可能会导致审计人员在审计存货时,需要更多的实质性测试。这种设想就得出了本文的假设1:

H1:审计人员在不同框架下进行审计判断和决策时,会受到框架效应的影响,因此,处于“风险”框架下的审计人员初步判断时往往会选择更多的实质性测试。

现代审计是在对被审计单位内部控制评价的基础上进行的抽样审计。根据现代审计的特征,审计人员要对被审计单位的内部控制进行充分调查和了解,并对被审计单位内部控制设计的合理性做初步评价,初步判断实质性测试的数量;如果经过初步评价的内部控制合理,拟信赖的话,审计人员有必要对被审计单位内部控制执行的有效性实施控制测试,根据初步评价和控制测试的结果对内部控制做出综合评价,修改实质性测试的数量。因此,对于审计人员,实质性测试数量的判断依赖于对内部控制系统的评估,并且随着对被审计单位了解的加深,获取信息的增加,修改实质性测试的决策。这就得出了本文的假设2:

H2:在对被审计单位内部控制评价的基础上对实质性测试的数量进行决策时,处于“风险”框架下的审计人员获取新的信息时平均更倾向于对实质性测试的数量进行修正,选择更多的实质性测试。

四、研究方法

(一)實验设计

本文以Emby(1994)实验设计为基础,结合中国的审计环境设计了一个对库存内部控制体系进行判断和决策的实验任务,在该任务中要求审计人员根据相关信息对客户的库存内部控制系统做出初步评价和综合评估,并对需要的实质性测试的数量做出初步判断和最终决策。

本实验采用组间设计。因子“框架”是在什么样的决策情景下,将信息传达给被试。该因子的目的是考察在不同的语言描述方式下,如何加强或减弱被试的判断认知。在本实验中,对每个实验小组,对库存内部控制制度的描述都是相同的,内部控制系统实际上也是相同的。但要求被试一是从“风险”角度判断,另一从“优化”角度判断。

本实验之所以选择该项任务是基于两点考虑:一是对库存内部控制评估进而判断存货实质性测试的数量是财务报表审计中的常规业务,多数审计人员都比较熟悉;二是在财务报表审计中,存货审计是一项非常重要的业务。

(二)实验任务

实验要求被试阅读实验的背景信息。首先,原始材料的描述对所有的被试者都是一样的,这些材料涵盖了对虚拟客户公司的简单介绍和客户公司的库存内部控制体系的基本特征的描述。被试看完这些材料后,被要求根据他们对客户公司库存内部控制体系的初步了解,分别从“风险”和“优化”角度判断需要多少实质性测试。上述判断用7分制的里克特量表测量,1-代表认为只需要最少的实质性测试,7-代表认为需要做详细大量的实质性测试。处于“风险”框架下的被试,备选项从7-l排列,处于“优化”框架下的被试,备选项从1-7排列。

处于“危险”和“优化”情境下的被试对实质性测试的数量做出初步判断之后,再发放一些与存货内部控制相关的其他信息给被试。被试者在阅读了这些附加的信息后,被要求对实质性测试的合适数量做出最终决策。该项决策同样用7分制的里克特量表测量,1-代表认为只需要最少的实质性测试,7-代表认为需要做详细大量的实质性测试。处于“风险”框架下的被试,备选项从7-1排列,处于“优化”框架下的被试,备选项从1-7排列。

(三)被试和实验过程

实验的参与人员是来自全国性和地方性会计师事务所的审计从业人员,共96人,平均审计工作年限为4.2年。我们把实验案例资料采用随机的方式分发给现场参与实验的审计从业人员即被试,然后由被试完成实验任务,被试完成任务后还要填一个简短的问卷,主要内容是关于被试个人任职资格、从事审计工作时间等,待其全部完成后收回。

五、实验结果分析

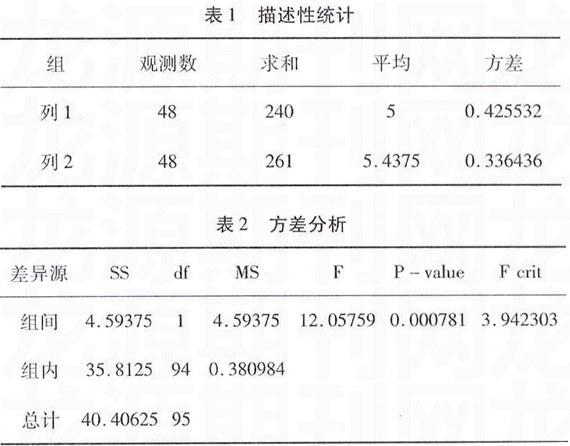

由于实验是单因子组间设计,因此,采用方差分析方法(ANOVA)对实验数据进行了单因子方差分析。分析结果见表1、表2、表3、表4、表5和表6。表1、表2是对假设1的检验;表3、表4、表5和表6是对假设2的检验。

从表1描述性统计的“均值”一栏可以看出,处于“危险”框架和“优化”框架下的审计人员对实质性测试数量的初步判断是有差别的。在“危险”情

境中,所有被試者所判断的实质性测试的数量的均值是5.4375,而在“优化”情境中的均值是5,前者高于后者。从表2的方差分析可以看出,框架对被试初步判断的影响是很显著的(F=12.05759,p=0.000781),由此表明以上两种框架下的均值的差异是显著的。

表1和表2的数据分析表明,当审计人员根据对库存内部控制体系的了解初步判断实质性测试的数量时,处于“风险”和“优化”框架下的审计人员做出的初步判断确实存在显著性的差异,处于“风险”框架下的审计人员初步判断时选择了更多的实质性测试。实验结果支持了假设1。

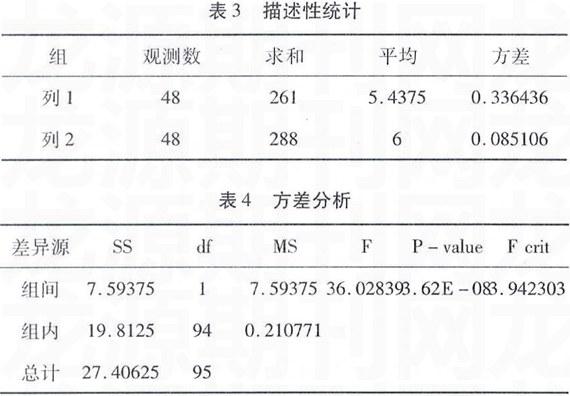

从表3描述性统计的“均值”一栏可以看出,处于“风险”框架下的被试在接受附加信息前后对实质性测试数量的初步判断和决策是有差别的。接受附加信息后,所有被试者所决策的实质性测试的数量的均值是6,而初步判断的均值是5.4375,前者高于后者。这里从表4的方差分析可以看出,“风险”框架下的被试在接受附加信息前后对实质性测试判断的数量变化是显著的(F=36.02839,p=3.62E-08),由此表明处于“危险”框架下的被试在接受附加信息前后对实质性测试判断的数量均值的差异是显著的。

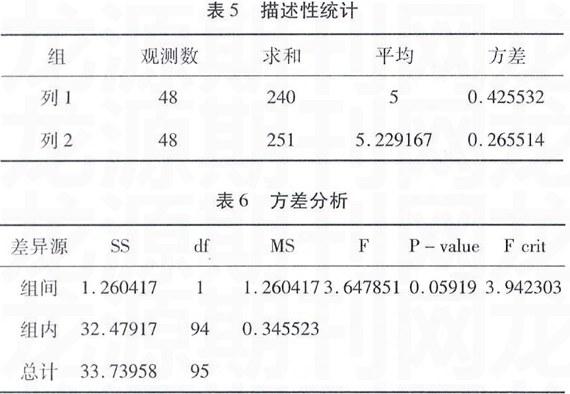

从表5描述性统计的“均值”一栏可以看出,处于“优化”框架下的被试在接受附加信息前后对实质性测试数量的初步判断和决策是有差别的。接受附加信息后,所有被试者所决策的需要实质性测试的数量的均值是5.229167,而初步判断的均值是5,前者高于后者。从表4的方差分析可以看出,“优化”框架下的被试在接受附加信息前后对实质性测试判断的数量变化不显著(F=3.647851,p=0.05919),由此表明“优化”框架下的被试在接受附加信息前后对实质性测试判断的数量均值的差异不显著。

将表3和表4及表5和表6的数据分析结果进行对比,发现两种情境下的实验都表明了一个结论:当审计人员接受了附加信息后,往往会增加他们所判断的实质性测试的数量。当审计人员获取更多有关库存内部控制的信息,处于两种框架下的审计人员,平均都对实质性测试的数量做出了修正,增加了实质性测试的数量。所不同的是,“风险”框架下的均值变化是显著的(F=36.02839,p=3.62E-08),“优化”框架下的均值变化不显著(F=3.647851,p=0.05919)。实验结果支持了假设2。在对被审计单位内部控制评价的基础上对实质性测试的数量进行决策时,处于“风险”框架下的审计人员获取新的信息时平均更倾向于对实质性测试的数量进行修正,选择更多的实质性测试。

上述数据分析表明,实验结果支持了前景理论(Kahneman和Tversky,1979)中关于框架效应的预测,被试的判断过程与前景理论中描述的依赖价值函数(value function)对信息予以判断相符。与Em,by(1994)在美国背景和审计专业背景下的研究结论相符。

六、结论、局限性及未来研究方向

(一)研究结论

行为经济学中的前景理论和心理学中框架效应理论认为,人们在不确定状态下进行风险判断时,往往会受问题的语言描述方式的影响,容易产生框架效应。本文采用实验研究方法,以我国注册会计师审计为背景,以我国会计师事务所的审计从业人员的被试,以库存内部控制系统为实验任务,对我国注册会计师审计判断决策中的框架效应进行了检验。研究发现,审计人员在进行审计判断决策时确实存在框架效应。当审计人员根据对库存内部控制体系的了解初步判断实质性测试的数量时,处于“风险”和“优化”框架下的审计人员做出的初步判断确实存在显著性的差异,处于“风险”框架下的审计人员初步判断时选择了更多的实质性测试。当审计人员接受了附加信息,处于两种框架下的审计人员,平均都对实质性测试的数量做出了修正,增加了实质性测试的数量。所不同的是,“风险”框架下的均值变化是显著的,“优化”框架下均值变化的不显著,表明在对被审计内部控制评价的基础是对实质性测试的数量进行决策时,处于“风险”框架下的审计人员获取新的信息时平均更倾向于对实质性测试的数量进行修正,选择更多的实质性测试。

(二)局限性

本研究的局限性在于:仅采用库存内部控制为实验任务,在其他审计判断任务中是否存在框架效应也有待于进一步验证;被试来自几个会计师事务所,结论能否在更广泛的范围成立还需要进一步的验证;本研究的实验还要求审计人员个人独立完成任务,这就限制了审计人员之间相互协作做出决策。

(三)未来研究方向

1.挖掘影响框架效应的因素,缓解或消除框架效应的影响。本研究仅仅是这一领域研究的开端之一,作为一个有益的尝试,采用单因子组间设计,对我国注册会计师审计判断决策中的框架效应进行了检验。后续研究可以在影响框架效应的因素方面进行挖掘,探究哪些工具哪些技术能够缓解甚至消除框架效应。

2.增加样本的数量,提高样本质量。本研究限于资源的限制,样本数量不多,范围也不够广,所以样本的代表性受到一定限制。今后的研究可以先通过问卷或访谈的方式对被试相关的知识和经济作相应的了解和测试,在大样本的基础上,可以采用更为严谨的模型和统计方法,使实验结果更具说服力。

参考文献:

[1]Kahneman D,Tversky A.Prospect theory:an analysis ofdecision under risk[J].Econometrica,1979,3:263-291.

[2]Tversk A,Kahneman D.The framing of decisions and thepsychology of choice[J].Science,1981,1:453-458.

[3]Tversk A,Kahneman D.Rational choice and the framingof decisions[J].Journal of Business,1986,10:251-278.

[4]Kahneman D,Tvemky A.Choice value and frames[J].American Psychologist,1984,4:341-350.

[5]Tshton R H.An experimental study of internal controljudgments[J].Journal of Accounting Research,1974(Spring):143-157.

[6]McNeil B J,Pauker s G,Sox H c.On the elicitation ofreferences for alternative therapies[J].New EnglandJournal of Medicine,1982,306:1259-1262.

[7]Kida T.The impact of hypothesis-testing strategies onauditors'use of judgment data[J].Journal of AccountingResearch,1984(Spring):190-201.

[8]Trotman KT,Sng J.The effect of hypothesis framing,priorexpectations and cue diagnosficity on auditors'informationchoice.accounting[J].Organizations and Society,1989,14:565-576.

[9]Emby c.Framing and presentation mode effects in profes-sional Judgment:auditorsinternal control judgments andsubstantive testing decisions[J].Auditing:A Journal ofPractice and Theory,1994,13:102-115.

[10]张继勋,刘成立,杨明增,中国审计判断质量的实验研究[J].南开管理评论,2006,6:45-49.

[11]杨明增,张继勋,审计判断中的锚定效应研究[J].审计研究,2007,4:43-47.

[12]张继勋,杨明增,审计判断中代表性启发法下的偏误研究[J].会计研究,2008,1:71-78.

[13]杨晓磊,代文娟,框架效应对审计判断的影响,会计之友,2009,1:30-31.

[14]Kuhberger A.The influence of framing on risky deci-sions:a meta-analysis[J].Organizational Behavior &Human Decision Processes,1998,75:23-55.

[15]Hamilton R E,Wright W F.Internal control judgmentsand effects of experience:replications and extensions[J].Journal of Accounting Research,1982(Autumn Pt.11):756-765.

[16]Johnson P E,Jamal K,Berryman R G.Effects of fram-ing on auditorsdecisions[J].Organizational Behaviorand Human Decision Processes,1991,10:75-105.

[17]張继勋,审计判断研究[M].大连:东北财经大学出版社,2002.

[18]张继勋,会计和审计中的实验研究方法[M].天津:南开大学出版社,2008.

责任编辑、校对:李斌泉

猜你喜欢

考试周刊(2016年100期)2017-01-07

哈尔滨体育学院学报(2016年3期)2017-01-03

吉林省教育学院学报(2016年8期)2016-12-26

武术研究(2016年9期)2016-12-15

校园英语·上旬(2016年10期)2016-11-16

考试周刊(2016年5期)2016-03-11