艺术品基金扎堆起泡?

2011-05-30 10:48金姬

新民周刊 2011年13期

金姬

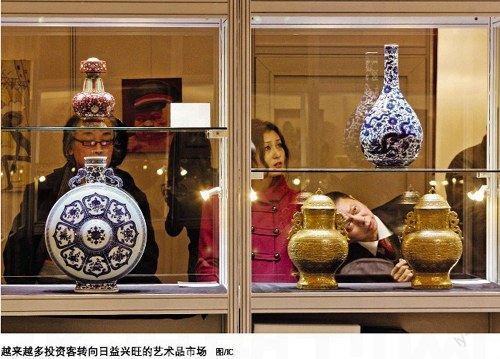

这年头,面对通胀压力,在中国做点保值的投资还真不容易。投资房地产遇到限购令了,投资股票却长期套在熊市里了,于是越来越多的资金转入日益兴旺的艺术品市场。据中国拍卖行业协会3月18日发布的《2010年度十大行业事件和行业蓝皮书》透露,2010年我国艺术品拍卖市场增幅高达37.81%,超亿元的拍品多达11件。

根据普益财富数据统计显示,艺术品投资年化收益率平均在7%-10%左右,可谓颇为诱人。但这一利好消息对于众多个人投资者来说有些遥不可及,大多数人感叹自己生不逢时,既不能像尤伦斯夫妇那样“下手早”的眼光(自1987年以来收藏了1000多件中国艺术品)、也没有刘益谦、王薇夫妇“下手狠”的实力(近两年就花了20亿买进中国艺术品),在如今中国艺术品市场似乎只有“打眼”的命而没有“捡漏”的运。

玩艺术需要才气,玩艺术品则需要财力。如果你既没钱上拍卖会举动辄上千万的牌,也没胆去火爆的天津文交所对艺术品进行份额化交易,在中国还属于高端小众理财方式的艺术品投资基金也许是一种选择。据《新民周刊》不完全统计,在2011年已经上市或者即将推出的艺术品基金不下10个,以私募居多,增值速度一般为13%-14%,年化收益最高可达31%。

摩帝富艺术资产管理市场研究部发布的《2010年中国当代艺术市场回顾解析》,将2010年称为中国艺术基金的元年。到了2011年,各家机构布局艺术品基金的步伐正在加快。有人担心,艺术品基金的扎堆现象也会引发中国艺术品投资领域的泡沫积聚。上海喜玛拉雅美术馆馆长沈其斌则认为,艺术品基金这种实物交割的模式比份额化交易模式对艺术品的增长、培育和保护更有利。江苏省工艺美术馆艺术专家委员会委员王东伟更是断言,中国艺术品投资泡沫巨大,没有人支撑就会崩盘,或许基金可以起到“解套”的作用。

百年历史,几家欢喜几家愁

艺术品基金在中国还是一个新事物,但它在西方已经存在了一百多年,并不比传统领域更容易赚钱,也没有过度发展。

最早的艺术品基金是1905年在法国创立的熊皮基金(La Peau de lours)。这是由巴黎人André Level发起的组织,成员为一些爱好艺术的律师和商人。这批人的资本不足以支付主流的经典艺术品,所以决定集资进行投资。熊皮基金的投资者不仅取得了巨大的财务回报,还造就了一批包括梵高、毕加索在内的艺术家。但是按照今天的标准看,熊皮基金其实是一个合伙投资机构,并不是真正意义上的基金。

熊皮基金在1914年到期后辉煌谢幕。60年后的1974年,英国铁路养老基金(British Rail Pension Fund)为避开通货膨胀,在伦敦苏富比拍卖行一位前任高管的建议下,拿出基金总额3%(约1亿美元)的资金尝试投资艺术品。他们每次都只买拍卖会最贵、最好的一件拍品,陆续购入2500幅画作。25年后的1999年,英国铁路养老基金全部售出这些画作,获得近3亿美元的收益。

当然,艺术品基金领域也不乏失败者。第一支在金融界建立的艺术品基金就是一例。1989年,由大通银行(Chase Manhattan)的分支机构负责管理的大通艺术基金(Chase Art Fund)获得30亿美元的担保,并通过巴黎银行艺术品投资顾问机构主办的巴黎银行基金 (BNP Paribas Fund)投资艺术品。但由于收藏费用增加导致成本过高,以及最初制定的销售计划没有适应市场环境的改变,以损失40%结束。

但英国铁路养老基金的巨大成功还是激发了银行业纷纷介入艺术品投资领域。千禧年前后,规模庞大的虚拟经济泡沫催生剩余资本向另类投资领域转移,人们普遍认为另类投资可以降低金融资本的风险。基金经理们不遗余力地为投资者提供各种相关服务,游说人们大胆进行艺术品投资。仅2000年一年,全球超过50家主流银行提出了建立艺术投资基金的意向,或者增设为客户提供艺术品投资服务的项目。

除主流金融机构发起成立的投资基金外,各种更为小众的艺术品基金也相继成立。2004年,由艺术商达尼埃拉·卢森堡(Daniella Luxembourg)发起成立的艺术护甲(Art Vest)通过自身社会关系和声誉从少数富裕投资者手中获得资金,通过“小型艺术俱乐部”的模式运作,基本上是复制熊皮基金的模式。

一些基金本身由在艺术品营销方面经验丰富的经理发起,通过建立职业的专家队伍负责管理,此类做法能够行之有效地提高艺术品投资基金的可信程度。如瓷器基金(The China Fund)由苏富比前任主管朱利安·汤普森(Julian Thompson)领导,专攻东方艺术品,特别是中国瓷器。而伦敦的竞争者美术基金(Competitor Fine Art Fund由佳士得前任财务经理菲利普·霍夫曼(Philip Hoffman)创建,主要针对机构投资者招募资金。除长期投资外,可以通过租借藏品获得的收益为了投资人提供额外分红。2006年,竞争者美术基金资产收益达到40%,多数作品的价值在50万至200万美元之间,而其中某些经典作品的价格可以达到800万美元。

2007年,对冲基金也开始染指艺术品基金。克里斯·卡尔森(Chris Carlson)艺术投资咨询公司在英国的格恩西(Guernsey)成立的“艺术贸易基金”(The Art Trading Fund)就是全球首家美术品对冲基金。2007年7月,金融家穆罕默德·达尔曼(Mehmet Dalman)在伦敦成立了摄影作品投资对冲基金(WMG),由画廊经理塞尔达·奇塔(Zelda Cheatle)管理,专门收藏布劳绍伊(Brassai)、罗德琴科(Rodchenko)和伊夫·阿诺德(Eve Arnold)等当代摄影大师的作品。

藝术品基金在印度这样的发展中国家也生根发芽。2006年,内维尔·图利(Neville Tuli)与奥夏拍卖行联合成立了奥夏艺术基金(the Osian's Art Fund)。基金投资250位印度次大陆地区知名当代艺术家的作品,发展目标是每年向投资者提供不低于35%-40%的回报。3年锁定期过后,利润在投资人和基金经理间按照7:3分配,每年投资人交纳的管理费占资产的3%,其他开支最多不会超过6%。

2008年的金融危机造成艺术品市场行情下跌,与之相关的艺术品基金也损失不小。现在虽有所反弹,但许多艺术品基金已经对投资者失去了吸引力。而中国这几年在艺术品基金这一领域却逆势上扬,着实让西方有些丈二和尚摸不着头脑。

6年间,雨后春笋般崛起

中国国内最早的艺术品基金出现在2005年5月的中国国际画廊博览会上。来自西安的“蓝玛克”艺术基金以50万美元的价格收购了当代油画家刘小东的《十八罗汉》组画。此后,无论在中国艺术品一级市场的画廊界,还是在二级市场的拍卖行,各式各样的艺术基金不断浮出水面,但大多是或明或暗地停留在类似地下钱庄般的操作中。在这种操作模式中,有钱人或者一些企业将分散的钱集中起来,交给专业人士,去运作投资于当代艺术品或者书画等等。而这些专业人士主要是艺术品经纪人或者之前从事与艺术相关的工作。私募基金直接买卖艺术品,运作方式都是半公开的。

2007年6月,中国民生银行的“非凡资产管理——艺术品投资计划1号”成为业内第一只真正意义上的艺术品基金,投资于中国近现代书画、中国当代艺术品和少量古代书画作品,认购起点为50万元,2年后的到期年收益率12.75%。民生银行趁热打铁,于2009年11月推出了规模2亿元、期限为3年的“艺术品投资计划”2号产品,并快速完成募集。

民生银行的试水成功给更多机构带来了信心。2008年10月,“和君咨询”联手西岸圣堡国际艺术品投资有限公司,共同发起“和君西岸”艺术品基金投入运营,第一阶段的投资方向聚焦在西方经典油画。

2009年5月,上海泰瑞艺术基金以有限合伙的形式成立国内第一只艺术品私募基金——红珊瑚一期。该期共有17位投资者(合伙人),基金规模为1000万元人民币,投资门槛为50万元,5年投资期,封闭式运营。红珊瑚一期投资标的以当代书画作品为主,经安永审计的第一年年化收益率为31%,是迄今为止中国艺术品基金当中最高的了。2010年7月,红珊瑚二期正式成立,筹集资金1500万元,当期15位投资者中有1/3是红珊瑚一期的合伙人再次投资,约1/4经一期投资者介绍购买该基金。这两个基金如今都尚在封闭期,无法看到最终收益率,但泰瑞艺术基金运营总监王凯预测不低于15%。

泰瑞艺术基金的张冰告诉《新民周刊》,红珊瑚三期艺术品私募基金在今年3月发行,资金规模为1500万-2000万元人民币,周期为5年封闭,并延续有限合伙形式,投资门槛上升为100万元,管理费用3%,艺术品保管费0.5%,预计年化收益率超过10%。据悉,三期资金中45%用于投资当代艺术,40%投资20世纪中国油画,余下15%投资中国书画。王凯表示:“泰瑞艺术基金主要投资目标是价值被低估的蓝筹艺术家的精品,其在拍卖市场有稳定的成交量和成交率。泰瑞艺术基金主要购买的艺术作品价格多为百万元级,购买渠道主要为二级市场(拍卖市场)。”

2009年6月,国投信托有限公司和建行北京分行私人银行联合推出“国投信托·盛世宝藏1号保利艺术品投资集合资金信托计划”,信托期限为18个月,用于购买数名著名画家画作的收益权。虽然只有44人购买,募集资金4650万元,但国投信托有限公司财富管理总部副总经理王会妙告诉《新民周刊》,这一基金在2010年6月份提前结束时,投资者都获得了7%的预期年收益。从2009年6月12日至今,国投信托乘胜追击,接连推出8款艺术品基金产品(国投飞龙艺术基金?保利集合资金信托计划2号-9号),目前第10款艺术品投资产品也即将发行,这9款艺术品基金主要投资于中国古代、近现代字画、古玩和玉器等。

同样是在2009年6月,招商银行启动了相对另类的“私人银行艺术鉴赏计划”。投资者可以从招行推荐的艺术品中任意选择其喜爱的作品,存入相当于该艺术品现价的保证金,即可拥有该艺术品的鉴赏权益,期限为1年。在1年之内,如果选定的艺术品升值,投资者可随时以原约定价格购入该艺术品。如果不满意,投资者也可退还艺术品,只需支付2%的鉴赏费就可拿回保证金。

与民生银行和国投信托不同,招行担心如果是筹集几位客户的钱投资艺术品,客户很难决定投资什么或以什么价位投资。而且,大陆千万富豪对艺术品的兴趣和鉴赏能力有待培养。早在2008年,招行就与香港佳士得合作,帮助私人银行客户了解拍卖会的实际运作:包括邀请客户观看佳士得秋拍在内地和香港的预展,请佳士得工作人员为客户现场讲解;让北京故宫博物院的专家讲解书画鉴赏以及直接去香港参拍卖会等等。2010年3月,招行又和香港苏富比合作,邀请私人银行客户参加春拍预演,零距离了解每件拍品。招商银行总行私人银行部的余立对《新民周刊》表示,“私人银行艺术鉴赏计划”目前仍在进行中,今年会举行多场与艺术名家、收藏家的面对面沙龙。

此外,招行今年还选择美国的著名艺术基金管理公司——摩帝富作为合作对象,即将发行摩帝富成立以来的首只人民币基金。摩帝富艺术资产管理公司副总经理尤惠玲在接受《新民周刊》采访时透露,之所以通过信托的方式与招行合作推出人民币艺术基金,是因为“作为世界第二大经济体,中国也是全世界增长最快的艺术市场。由于中国境内的资金充沛、中国富豪财富的快速增长,已经形成了庞大的艺术内需市场。2010年以拍卖成交额来看,中国已经成为全世界最大的艺术市场,超越了美英两国”。据悉,摩帝富这只人民币艺术基金的投资标的包含近现代书画与中国当代艺术作品,后者的比例较大,因为中国当代艺术的作者仍健在、创作量大、选择性多,且相关研究史料健全,作品真伪问题较少。

在摩帝富艺术资产管理市场研究部发布的《2010年中国当代艺术市场回顾解析》中,将2010年称为中国艺术品基金的元年——北京德美艺嘉、北京复文、中艺达晨、深圳杏石、北京中博雅等在艺术品基金市场崭露头角。

成立于2010年的深圳杏石投资管理有限公司于同年6月发行了总规模为2亿元人民币的杏石系列艺术品基金,这是唯一由地方文化产权交易所(深圳文化产权交易所)发起设立并托管的艺术品基金。当期发行金额为2000万元。该基金购得吴昌硕、李苦禅、林散之等大师的作品。去年12月,杏石作为投资顾问与中信信托合作成立了“中信文道·中国书画投资基金集合资金信托1期”,募集资金4000万元人民币。

杏石艺术品投资基金负责人徐永斌对《新民周刊》表示,杏石系列艺术品基金预计年化收益率是20%-30%,基金期限是2+1年,目前的募集金额为1.6亿人民币。预计今年管理规模为5亿人民币。徐永斌说:“目前中国近现代大师的作品价格并不是很高,而是市场刚刚开始回归应有的价值,在未来会与国际社会的艺术品市场逐步接轨,艺术品泡沫只有相对没有绝对,随着中国的综合国力逐步强大,艺术品市场会继续上扬。”

去年9-12月,北京中博国际拍卖有限公司募集资金规模为1亿元人民币的中博雅艺术投资基金。德美艺嘉投资管理有限公司也发布了两只基金产品,一只以皇家丝织品为投资标的,另一只德美世博艺术基金,规模为5000万元人民币,主要投资方向为参加2010年上海世博会世博主题馆中国艺术邀请展的艺术家的重要作品(出生于40、50、60年代的18位油画家,7位国画家的画作)。

2011年才过了1/4,中国的艺术品基金产品已经层出不穷。除了上文提到的泰瑞红珊瑚三期、摩帝富和杏石系列以外,电广传媒的全资子公司深圳市达晨创投出资510 万合资成立了北京中艺达晨艺术品公司,并将在今年发行一只艺术品基金,规模为6亿-8亿元人民币。

而北京同鑫汇投资基金管理有限公司也将于今年5月发行一只名为北京复文艺术品投资的基金,这是同鑫汇发行的第一只艺术基金,重点投资中国书画和宫廷艺术品(包括瓷器、佛像、陶器、玉器、青铜器等)。基金规模为2亿元人民币,认购门槛为400万元,收益率约为20%,期限为3+1+1,即基金管理人根据实际市场情况在3年营运期满后有兩次延长1年的权利。

面对如今国内艺术品基金的火爆,梅·摩艺术品价格指数创始人之一、长江商学院教授梅建平指出,目前国内艺术品市场还没有一个适合投资的指数体系,只有定性的东西而缺乏定量分析,“作为金融产品资产组合该怎么做、风险有多大、如何控制风险,基本还说不清楚,如果没有一个科学的估价体系,就是忽悠!”而匡时拍卖公司董事长董国强表示:“成长中的艺术品基金,一方面要承担市场风险,同时还要承担基金管理人是否有专业能力的风险,以及基金管理人的道德风险,相关制度需要逐步完善。”

猜你喜欢

艺术品鉴(2020年11期)2020-12-28

艺术品鉴(2020年5期)2020-07-27

艺术品鉴(2020年4期)2020-07-24

艺术品鉴(2020年1期)2020-01-19

读者·校园版(2018年13期)2018-06-19

Coco薇(2016年2期)2016-03-22

读者(2016年7期)2016-03-11

爆笑show(2014年10期)2014-12-18

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30