地方铁路建设项目财务评价指标体系研究

2011-05-12 06:47孙庆珍薛纬华

铁道运输与经济 2011年3期

李 锐 ,孙庆珍,薛纬华

(1.郑州航空工业管理学院 土木建筑工程学院,河南 郑州 450015;2.中铁工程设计咨询集团 郑州设计院,河南 郑州 450052)

地方铁路是指由地方政府或者公司投资并进行经营管理的专有铁路,是我国铁路交通运输体系的重要组成部分。长期以来,地方铁路建设项目的经济评价主要是按照《建设项目经济评价方法与参数》(第二版),以及国铁建设项目经济评价方法和指标体系进行的。然而,地方铁路在投资主体、管理模式、运价、投融资方式等方面均与国铁存在差异[1],随着市场经济的发展,国家已经根据当前的经济状况出台了《建设项目经济评价方法与参数》(第三版)。因此,根据《建设项目经济评价方法与参数》(第三版) 和地方铁路建设项目自身的特点,对当前经济条件下地方铁路建设项目的财务评价指标体系进行研究及科学决策,具有重要的现实意义。

1 地方铁路建设项目财务指标体系存在的问题

(1)未考虑融资方式的差别。目前地方铁路建设项目财务评价指标体系笼统地分为盈利能力指标和清偿能力指标,没有考虑融资方式的不同对评价指标的影响。实际上,随着市场经济的发展,地方铁路的融资方式呈现出多元化的趋势,除政府投资、国内贷款和债券、国外贷款外,外资、民营资本的进入大大促进了地方铁路的发展,而且融资方式对评价指标的影响越来越大。因此,应分别对融资前和融资后的财务状况进行分析,以期更好地对融资方案进行比选[2-3]。

(2)缺乏考虑各投资方、政府和银行各自的关注重点。地方铁路建设项目的经济主体主要包括各投资主体、政府及贷款银行,由于所处立场不同,各投资主体、政府及银行对经济评价指标的关注程度也是不同的。原有指标体系过于简单,因此有必要对原有经济评价指标体系进行完善和改进,使之满足投资各方、银行和政府的关注重点,为各投资主体、银行等做出投资或贷款决策提供依据[4]。

(3)未重视息税后的指标。由于目前国铁暂不征收所得税,很多指标为所得税前指标,而地方铁路建设项目则要缴纳所得税[5]。因此,对于各个投资主体而言,所得税是费用支出,应更为关注息税后的指标。

(4)缺乏对项目财务生存能力的分析。地方铁路建设项目具有投资大、建设期长、回收期长的特点,由于其对地方经济的发展起到很大的促进作用,因此得到了政府在政策或资金方面的支持[6]。对于某些服务地方经济的地方铁路项目,其公益性远大于盈利性,必须要得到政府的补贴才能维持运营。因此,对项目生存能力分析十分重要,需要考察项目的财务可持续性及政府补贴数额。

2 建立地方铁路建设项目财务评价指标体系的基本思路

(1)考虑融资方式的差别。将财务评价分为融资前分析与融资后分析,融资前分析从项目自身的角度考虑本项目的盈利情况;融资后分析从各投资方的角度考虑各投资方的盈亏情况。针对当前地方铁路多元化投资的特点,应以融资后分析为主,其评价指标应分别计算项目的财务净现值、内部收益率,以及资本金、投资各方 (当投资与利润分配不按比例时) 的财务净现值和内部收益率。

(2)完善原有指标体系。投资方和政府的关注重点是项目的盈利能力、偿债能力和财务生存能力,而贷款银行更多关注偿债能力和盈利能力,可以根据这些方面对指标体系进行完善,以满足各方的关注重点和决策要求。如增加投资方投资回收期、投资方净现值、投资方内部收益率、偿债覆盖率、资金来源满足率、销售利润率、已占用资本回报率、净资产收益率等指标。

(3)增加部分息税后指标。如息税后财务净现值、息税后内部收益率。

(4)增加对项目财务生存能力分析。如增加资金来源满足率[7]。

3 建立地方铁路建设项目财务评价指标体系

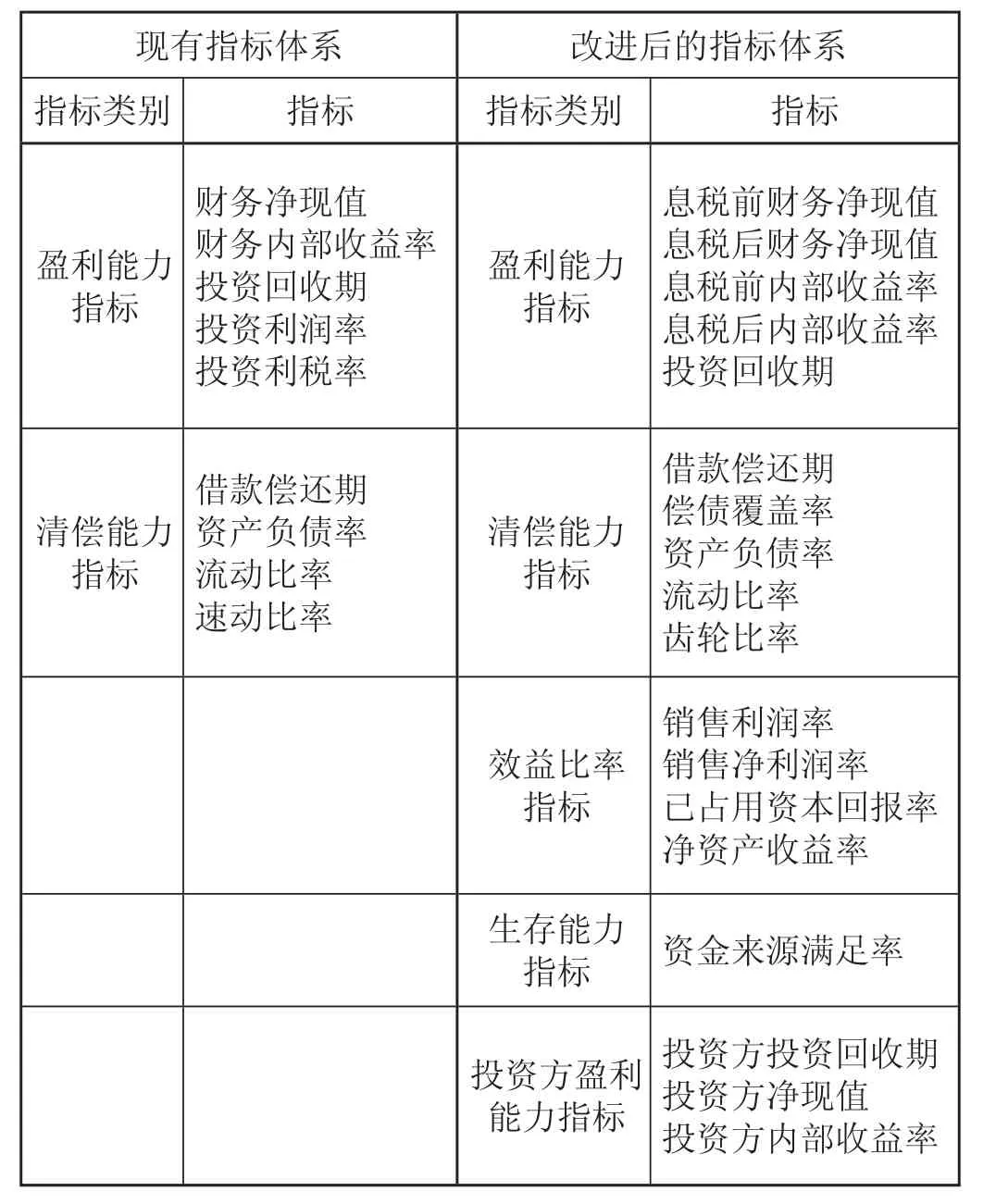

经过改进与完善,建立地方铁路建设项目财务评价指标体系如表1所示。

表 1 地方铁路建设项目财务评价指标体系

从表1可以看出,与原有指标体系相比,改进后的地方铁路建设项目财务评价指标体系由5类共18 个指标构成,分别体现项目的盈利能力、清偿能力、企业经济效益、生存能力及投资方盈利能力。其中部分增加指标含义及计算公式如下。

(1)偿债覆盖率表示可用于还本付息的资金偿还借款本息的保证倍率。

偿债覆盖率=可用于还本付息资金/当期应还本付息金额

(2)齿轮比率是衡量项目权益资金对债务的保障程度的指标。齿轮的含义等同杠杆作用,即利用权益资金撬动其他资金为项目服务。齿轮比率越大,表明项目偿还债务的困难越大,银行贷款的风险越大。在反映项目偿还短期债务能力指标中,齿轮比率更为贴近实际,因而银行特别关注用于衡量项目短期偿债能力的指标。

齿轮比率=银行短期债务/净资产 (权益资金)

(3)销售利润率属于收益、成本利润率范畴,是企业经营活动最基本的效益比率,对于项目亦是如此。

销售利润率=利润总额/运输收入

(4)销售净利润率是指项目自运营期开始年税后利润与年运输收入的比率,表明项目单位运输收入所能得到的平均净利润数额。

销售净利润率=平均年税后利润/平均年运输收入

(5)已占用资本回报率反映了单位固定资产和流动资产投资获取息税前利润的能力。该指标能较真实地反映项目盈利能力在同行业中的水平,并能逐步与国际接轨。

已占用资本回报率=年均息税前利润/(固定资产投资+流动资产投资)

(6)净资产收益率反映项目单位权益资金投资获取年税后利润的能力,是评价项目权益资本累计获取报酬水平的最具综合性和代表性的指标,股东可以借助该企业效益指标判断项目的效益比率在行业中的水平。净资产收益率是项目股东特别关心的效率型指标。

净资产收益率=年税后利润(年平均税后利润)/权益资金

(7)资金来源满足率用来衡量项目各年的资金来源满足项目正常经营活动费用需求的能力,如果资金来源满足率大于等于 1,说明当年资金来源能够满足项目正常经营的资金需求;反之,说明资金来源不能维持项目起码的正常运营条件,项目就无法生存,此时,项目需另筹资金,以保证正常运营。

资金来源满足率=年资金来源/年资金运用

4 地方铁路建设项目财务评价案例分析

XY 铁路全长 69.61 km,分为3个区段:A—B段长 25.95 km,B—C 段长 8.31 km,C—D 段长35.35 km,各段均在 Z 铁路局范围内。项目由 H 省铁路总公司出资修建,项目投资采用 50% 自筹,50%国内银行贷款,贷款年利率 5.7%。

根据项目全部投资现金流量表、自有资金现金流量表及各种辅助报表计算得出项目财务评价指标如下。

(1)盈利能力指标。

①内部收益率 (FIRR)。全部投资内部收益率(息税前) 为 8.5%,全部投资内部收益率 (息税后)为 7.12%;权益资金内部收益率 (息税前) 为 9.15%,权益资金内部收益率 (息税后) 为 7.4%。

②财务净现值 (FNPV)。财务基准收益率ic按6% 考虑,根据项目各年度的净现金流量,财务净现值计算结果如下:全部投资财务净现值 (息税前)为 21 638.7 万元,全部投资财务净现值 (息税后)为8 828.1 万元;权益资金财务净现值 (息税后) 为8 567.6 万元。

③投资回收期 (P)。全部资金税前投资回收期为 13.86 年,全部资金税后投资回收期为 14.68 年;权益资金投资回收期为 16.37 年。

(2)偿债能力指标。

①借款偿还期。计算得出借款偿还期为 11.68年。

②偿债覆盖率 (偿债保证比)。运营第2年、第 3 年、第4年的偿债覆盖率小于1,因此采用短期贷款的方式偿付当期应还本息,使当年的偿债覆盖率不小于1。

③资产负债率。项目的资产负债率在 50% 左右,对于地方铁路建设项目而言,是一个比较合适的数值。

④流动比率。根据计算结果,从运营第4年开始,项目的速动比率就大于1了,并且越来越大,说明项目偿还流动负债的能力很强。

⑤齿轮比率。运营第 2 年、第 3年、第4年的齿轮比率分别为 0.042、0.056、0.031,可以看出,这3年的齿轮比率均比较小,说明银行短期贷款的风险相当小。

(3)效益比率指标。

①销售利润率采用运营期内年平均税前利润总额除以平均年运输收入,可得销售利润率为 38%,即项目每元的运输收入能获得 0.38 元的毛利润,项目盈利能力较强。

②销售净利润率。经计算,销售净利润率为27.5%,即项目在运营期内每元运输收入能获得0.275 元的净利润。

③已占用资本回报率。经计算,项目已占用资本回报率为 8.47%。可以看出,项目单位固定资产和流动资金投资获取息税前利润的能力较强。

④净资产收益率。净资产收益率表明项目单位权益资金可以获得的净收益。经计算,净资产收益率为 9.19%。

(4)项目生存发展能力指标。项目在各年份的资金来源与满足率均大于等于1,可以保证项目正常建设和运营。

(5)投资方盈利能力指标。如果投资方为多个,则需分别计算各个投资方的盈利能力指标。

①投资方净现值。由投资方现金流量表 (权益资金现金流量表),得出投资方净现值为 8 567.6 万元。

②投资方内部收益率。由投资方现金流量表(权益资金现金流量表),得出投资方内部收益率为7.4%。

③投资方投资回收期。由投资方现金流量表(权益资金现金流量表),得出投资方投资回收期为16.37 年。

由以上财务评价计算指标可以看出,项目在盈利能力、偿债能力、效益比率、项目生存发展能力及投资方盈利能力等方面的指标均可行,并且具有一定的抵抗风险的能力。各项指标基本能满足政府、银行和投资者对财务评价的要求,可以作为项目在财务上是否可行的依据。

5 需要说明的问题

(1)经济评价分为财务评价和国民经济评价。财务评价从项目本身出发分析项目的经济可行性,而国民经济评价从整个国民经济出发分析项目对整个国民经济所做的贡献。地方铁路建设项目大多服务于地方经济,除了项目本身的财务效益外,还应分析项目的国民经济效益,包括可量化的和不可量化的效益。针对地方铁路建设项目,只重点对其财务评价指标体系进行了分析。

(2)根据经济发展的需要,对地方铁路建设项目既有的财务评价指标体系进行了改进和完善,增加了相应指标,可以更好地满足利益各方的需求,为项目的决策提供相应的依据。

(3)随着经济社会的发展,现有一些地方铁路经济评价参数应及时进行测算和发布。地方铁路的客货运量、投资估算都是影响铁路建设项目投资决策的重要数据,因此必须认真做好其估算和预测工作,以保证经济评价的科学性和准确性。

[2] 马建义,许 红. 地方铁路运营管理模式及方案选择[J]. 铁道运输与经济.2005,27(1):41-42.

[3] 李 锐. 地方铁路建设项目经济评价理论及指标体系研究[D]. 成都:西南交通大学,2006.

[4] 建设部标准定额所. 建设项目经济评价参数研究[M]. 北京:中国计划出版社,2004.

[5] 铁道部计划司. 铁路建设项目经济评价办法[M]. 2版.成都:西南交通大学出版社,1997.

[6] 周大文. 地方铁路在我国铁路发展中的作用和地位[J]. 铁道经济研究,1994(4):10.

[7] 国家发展和改革委员会,建设部. 建设项目经济评价方法与参数[M]. 3版.北京:中国计划出版社,2006.

猜你喜欢

环境保护与循环经济(2021年7期)2021-11-02

大众投资指南(2019年4期)2019-12-21

中华建设(2019年7期)2019-08-27

环球时报(2018-12-04)2018-12-04

财讯(2017年29期)2017-10-20

中国工程咨询(2016年7期)2016-02-13

浙江人大(2014年1期)2014-03-20

中国工程咨询(2014年10期)2014-02-16

中国工程咨询(2012年6期)2012-02-16

中国工程咨询(2012年2期)2012-02-14