区域物流空间整合研究——基于长三角一体化的实证

2011-05-09 07:40王能洲沈玉芳马仁锋刘曙华

地域研究与开发 2011年4期

王能洲,沈玉芳,张 婧,马仁锋,刘曙华,4

(1.华东师范大学长江流域发展研究院,上海200062;2.柏盟项目咨询(上海)有限公司,上海200031;3.宁波大学 建筑工程与环境学院,宁波315211;4.南宁市社会科学院,南宁530022)

0 引言

现代物流业是基于高度整合货物流、信息流、资金流等形成的服务产业,正成为21世纪极具市场前景的新兴产业。近年来,现代物流业在长三角城市群发展十分迅猛。在长三角一体化进程不断向纵深推进的背景下,区域物流整合与提升将成为城市群新的融合方向,2009年国务院出台《物流业调整和振兴规划》及2010年批复《长三角地区区域规划》都提出要重点发展长三角物流区域[1-2]。然而,区域内发展规划不统一,空间布局和要素配置不合理,信息平台的建设和第三方物流企业发展滞后[3],这些都对长三角现代物流业运行效率的提高形成了极大的挑战。

目前,国内外学界对物流整合的研究不断增多,在国外,学术界对区域现代物流的研究开展得比较早,归纳而言,主要是从微观层面进行探讨,聚焦于区域物流影响机制、物流节点一体化、物流与经济发展的关系以及物流系统规划等问题的研究[4-8];在我国,关于物流整合的研究虽然开展比较晚,但近几年成果较多,主要在于对物流产业整合概念界定、产业整合效应、物流企业资源整合原因、物流产业整合方法等方面[9-14]。但总体而言,到目前为止,学界从时空演进的角度探讨区域物流整合问题的甚少,且研究空间尺度以省和市为主,多集中于企业物流的微观层面。目前,就长三角经济一体化进程而言,区域现代物流业发展的合作联动还远远不够,区域物流协调发展缓慢。据此,本研究在长三角地区①长三角包括上海、江苏和浙江两省一市,其核心部分为“15+1”,即上海市、浙江7个市(杭州、宁波、绍兴、嘉兴、台州、湖州、舟山)和江苏8个市(苏州、无锡、南京、常州、镇江、南通、扬州、泰州)。本研究所指的长三角主要是以上16个城市的范围。经济一体化背景下,运用GIS、变异系数及区位商等区域分析方法,探讨和揭示了长三角区域物流的空间分布及演进特征,在此基础上论证和阐明制约区域现代物流业融合的主要问题,并提出长三角地区物流业空间整合的对策建议。

1 物流整合相关概念解析

1.1 区域物流

生产、分配、交换和消费4个环节构成了社会再生产的全部过程,物流业是在有效保证供给与需求畅通,并降低成本、提高利润而逐渐发展起来的产业,其中,区域物流是指在一定的区域地理环境中,以大中城市为中心,结合物流辐射范围,将物品从供应地向接受地进行有效地实体流动;将公路、铁路、水路、管道、航空运输与物流节点有效结合,服务区域经济发展,提高区域物流活动水平和经济发展综合实力[15]。区域物流是经济空间范畴,经历了由传统物流向现代物流发展的过程。

1.2 空间整合

空间结构是区域发展的“函数”,通过对空间结构的调控可以有效地调整区域发展状态,达到促进区域经济发展的目的[16]。区域空间整合是空间结构调控的重要实现方式,它通过人为干预和科学引导来实现空间结构的转型,是区域发展的客观要求。区域空间整合总体上分为区域内部空间整合和区域外部空间整合:一是区域系统内部结构优化调整,即区域系统有序化,如区域城镇体系合理化调整,区域经济与生态环境协调发展等;二是该区域与其他区域的协调发展,如边缘区与核心区的协调联动发展,两个区域经济系统间的协调发展等[17]。区域物流空间整合是推动区域物流业快速发展的核心动力,通过专业化分工合作和生产要素的优化配置,将区域内各个城市的优势资源更好地组织起来,形成完整的产业链和更具规模的物流产业集聚区。

2 区域物流发展现状及联动历程

2.1 物流通道格局

区域物流通道包括公路、铁路、水路、管道、航空等多种运输方式。(1)公路运输方面,长三角地区公路运输网络密集,苏通大桥及杭州湾大桥的建成通车,使长三角“2 h交通圈”加快成型,2008年底,长三角两省一市的高速公路通车总里程达到7 435 km。(2)铁路运输方面,长三角地区除舟山以外均有铁路覆盖,近期将建成“一个网络、五大通道、四个中心”的路网布局[18],2010年沪宁、沪杭高铁开通,形成了长三角高速铁路的基本框架。(3)水路运输方面,长三角拥有600 km的优良海岸线、300多km的长江黄金通道和近580 km的京杭大运河内陆运输通道,由上海、宁波、舟山、洋山等优越的沿海港口资源及长江内河港口资源,形成了以上海港为核心的江海组合港群。(4)航空运输方面,长三角逐步建立了以浦东机场为主、虹桥机场为辅的组合型亚太地区航空枢纽港,机场覆盖上海、杭州、宁波、台州、舟山、南京、常州、无锡、南通9个城市。

2.2 区域物流发展现状

2009年,长三角经济圈以占全国2.21%的土地面积,容载了全国11.06%的人口,产出了21.62%的国内生产总值。以上海、南京、杭州和宁波为中心的长三角物流圈体系逐步形成3个次级物流圈层:一是以上海为中心、约150 km半径区域,包括苏州、无锡、南通、嘉兴和湖州等城市的上海物流圈;二是以南京为中心,包括镇江、扬州、常州和泰兴等城市的南京物流圈;三是以杭州为中心,包括宁波、绍兴、舟山等城市的杭州物流圈[19-20]。

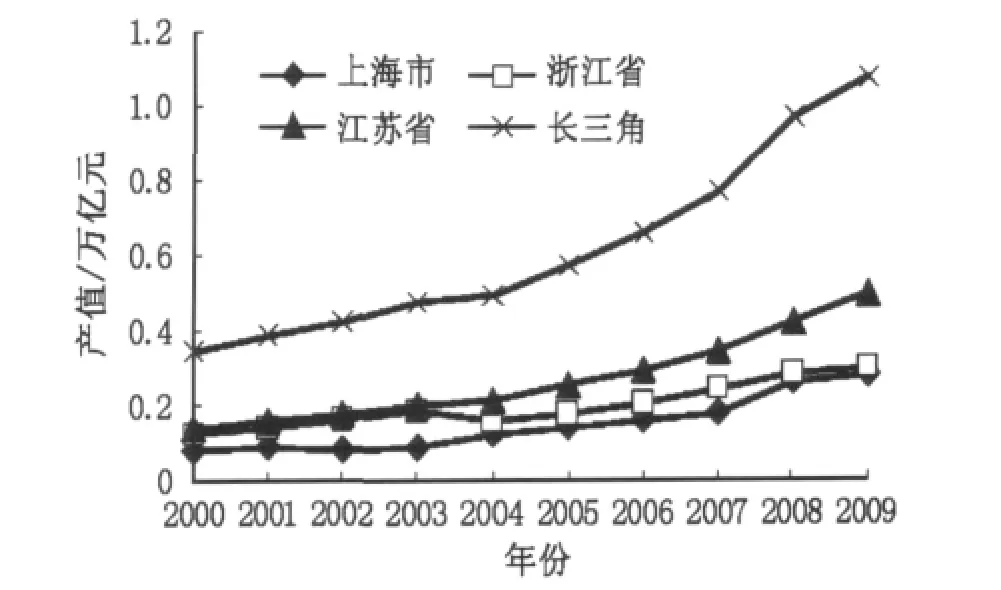

近年来,许多知名物流企业纷纷加盟长三角,包括联邦快递、UPS、DHL等①UPS(United Parcel Service),DHL(Dalsey,Hillblom and Lynn)。。全球10个大物流企业和50个大船运公司已全部入驻上海,浙江拥有物流法人单位1万家,其中,A级物流企业86家,占全国总数的16.6%[21]。物流产值②根据《国民经济行业分类》(GB/T 4754-2002)中产业划分的规定,物流业包括第三产业中的交通运输、仓储和邮政业、批发和零售业。方面,近年来,长三角地区物流产值不断增长(图1),由2000年的3 471.74亿元增长到2009年的10 829.84亿元,年均增长率为13.47%。同时,两省一市的物流业产值差异逐渐增大,以江浙两省为例,2000年江浙两省物流业产值的绝对差异值为158.86亿元,而2009年两省该指标已扩大至1 995.14亿元,江苏省物流业的发展速度快于上海市和浙江省。这主要是由于江苏省物流腹地大、生产性服务业快速发展催生物流需求迅速增长的结果。

图1 长三角地区物流业产值(2000—2009年)Fig.1 The output value of logistics industry in the Yangtze Delta(2000—2009)

2.3 区域物流联动发展态势

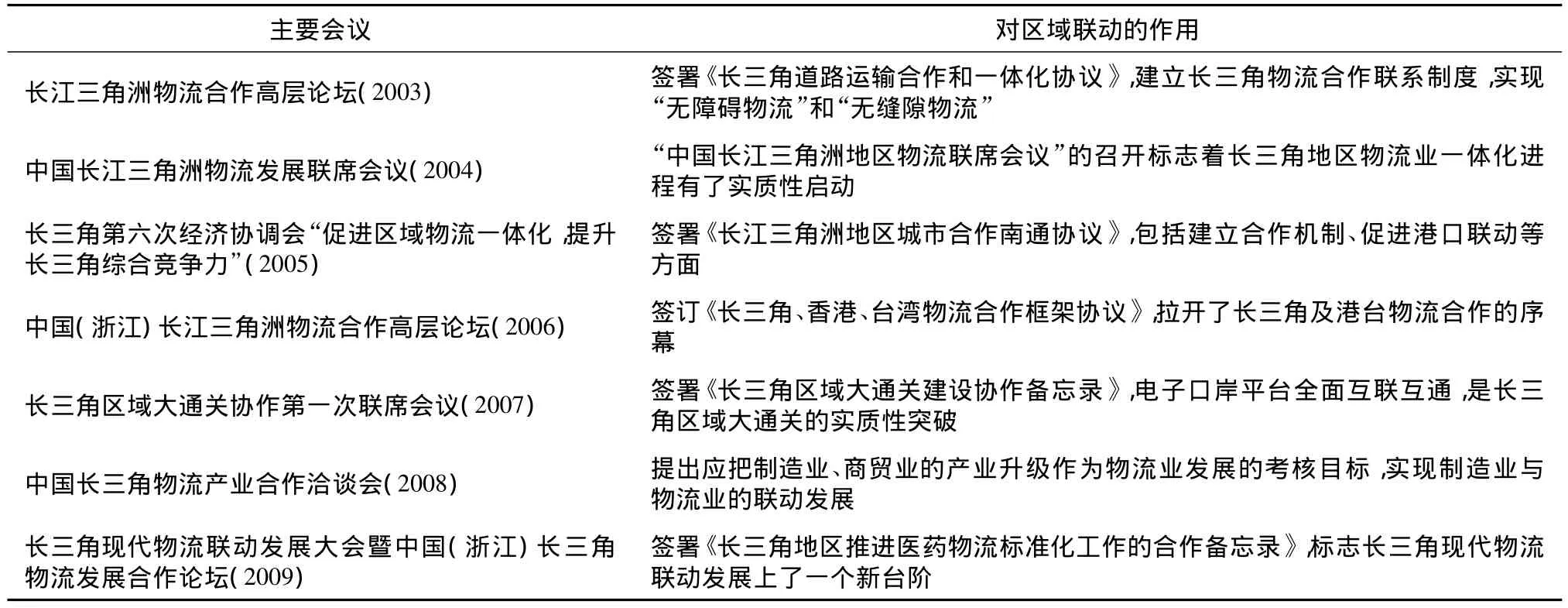

随着长三角一体化进程的不断加深,区域经济主体(企业)跨地区经营行为的频繁化,催生了长三角物流合作的需求,从2003年开始,长三角地区就物流圈的建设及物流联动的发展展开了广泛的讨论,举办的论坛与签署的相关政策文件比较多,企业与政府层面的物流联动开始萌芽,区域物流合作趋势逐渐增强(表1)。

3 区域物流空间布局及演化特征

3.1 物流空间集聚特征显著,城市差异逐步扩大

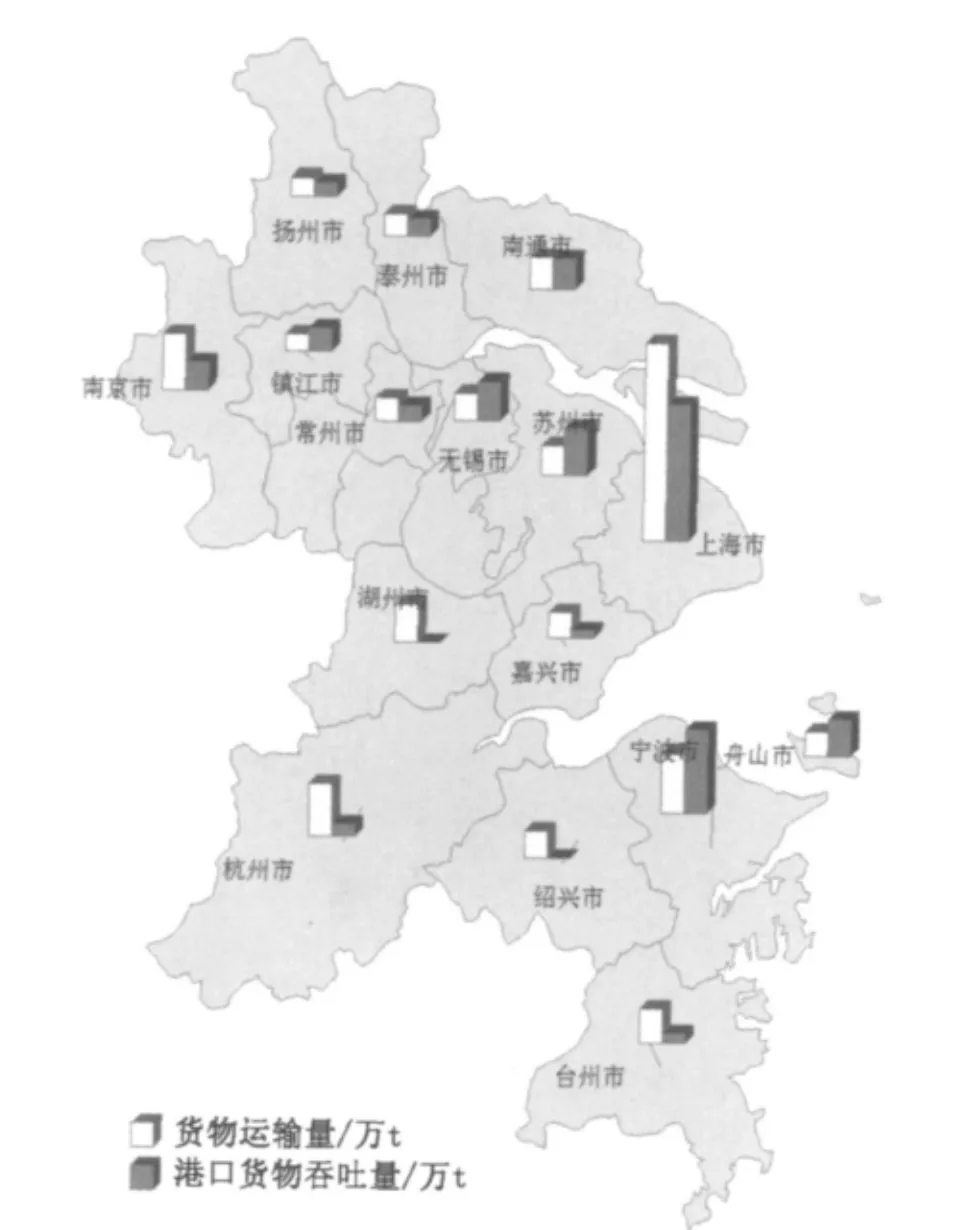

3.1.1 产业规模分析。运输业是物流业的重要组成部分,运输业可以较好地反映区域物流发展情况。图2显示了2008年长三角核心城市的货物运输量及港口吞吐量情况。可以看出,上海市的两项指标都远高于其他城市,处于增长极的位置,集聚效应明显。从货物运输量来看,可将核心城市分为3个梯队,其中,上海市以8.43亿t的优势领先于其他城市,属于第一梯队;宁波、南京、杭州3个市货运量位于2~3亿t区间内,属于第二梯队;而其他城市货运量均低于2亿t,属于第三梯队。各城市港口货物吞吐量的分级情况同货物运输量大体一致,上海和宁波处于明显领先的优势地位。对于长三角地区而言,应该推进产业群、城市群和港口群的协同发展[22]。

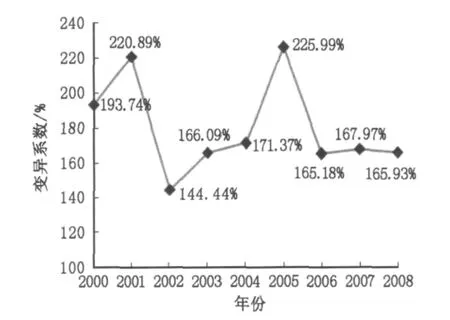

3.1.2 就业数据分析。通过产业从业人员的动态数据分析可以表明产业布局的变化情况。变异系数是用于测量地区物流业就业比重相对于该指标平均值的整体离散状况[23],2000—2008年,变异系数经历了4次波动(图3),物流空间布局整体上经历了由分散到逐渐集中的演进过程,表明近年来长三角区域物流空间集聚化趋势显著。

表1 长三角地区物流联动发展的政策Tab.1 The policies of co-development of regional logistics in the Yangtze Delta

图2 长三角货物运输及港口吞吐量空间分布(2008年)Fig.2 The space distribution about freight volume and port capacity in the Yangtze Delta(2008)

图3 长三角物流业变异系数(2000—2008年)Fig.3 The coefficient of variation of logistics industry in the Yangtze Delta(2000—2008)

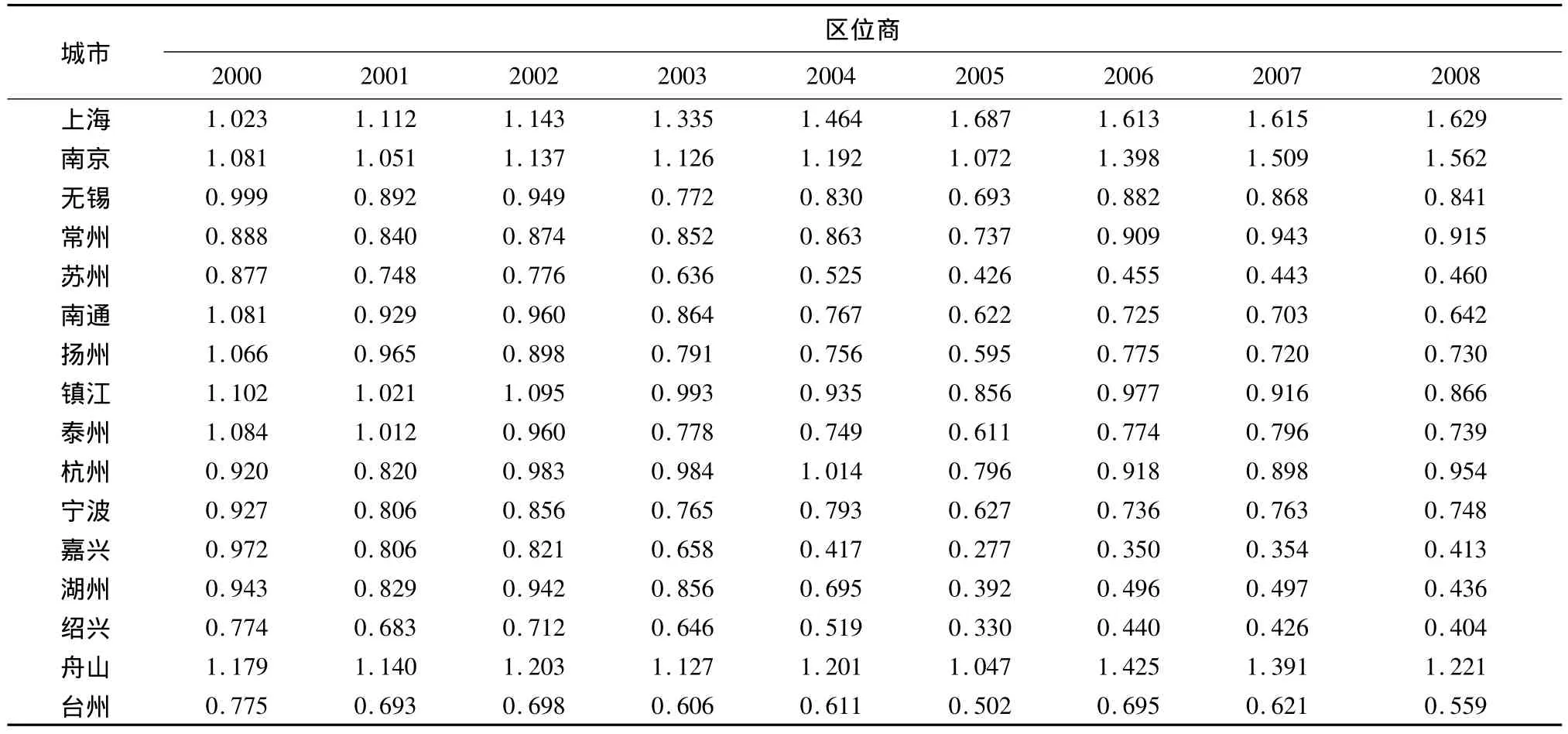

区位商是产业的效率与效益分析的定量工具,用来衡量某一产业的某一方面,在某一特定区域的相对集中程度[24]。通过计算区位商可以表现长三角地区各市的物流业分布状况。从表2可以看出,上海、南京、舟山3个市的区位商值历年都大于1.0,说明物流业在该市为较高集聚区,上海2005年以后区位商值大于1.5,成为该行业的高集聚区。其他城市区位商值普遍偏低,空间集聚性较弱。2000—2008年,上海、南京、舟山3个市的区位商值总体上呈现不断上涨的趋势,说明物流业在这3个城市的空间集聚性逐渐增强,而其他城市整体都处于缓慢下降的趋势,表明了物流业在这些城市逐渐分散,物流业的空间集聚效用和分散效应并存,从而使得城市之间的差异不断扩大。

3.2 园区数量呈城镇等级梯度特征,且自成体系

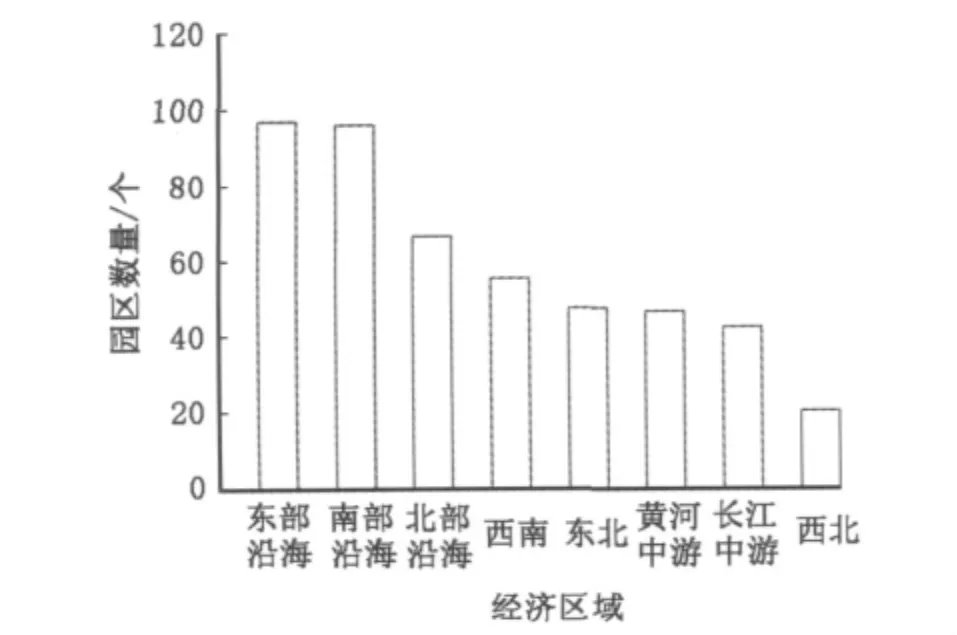

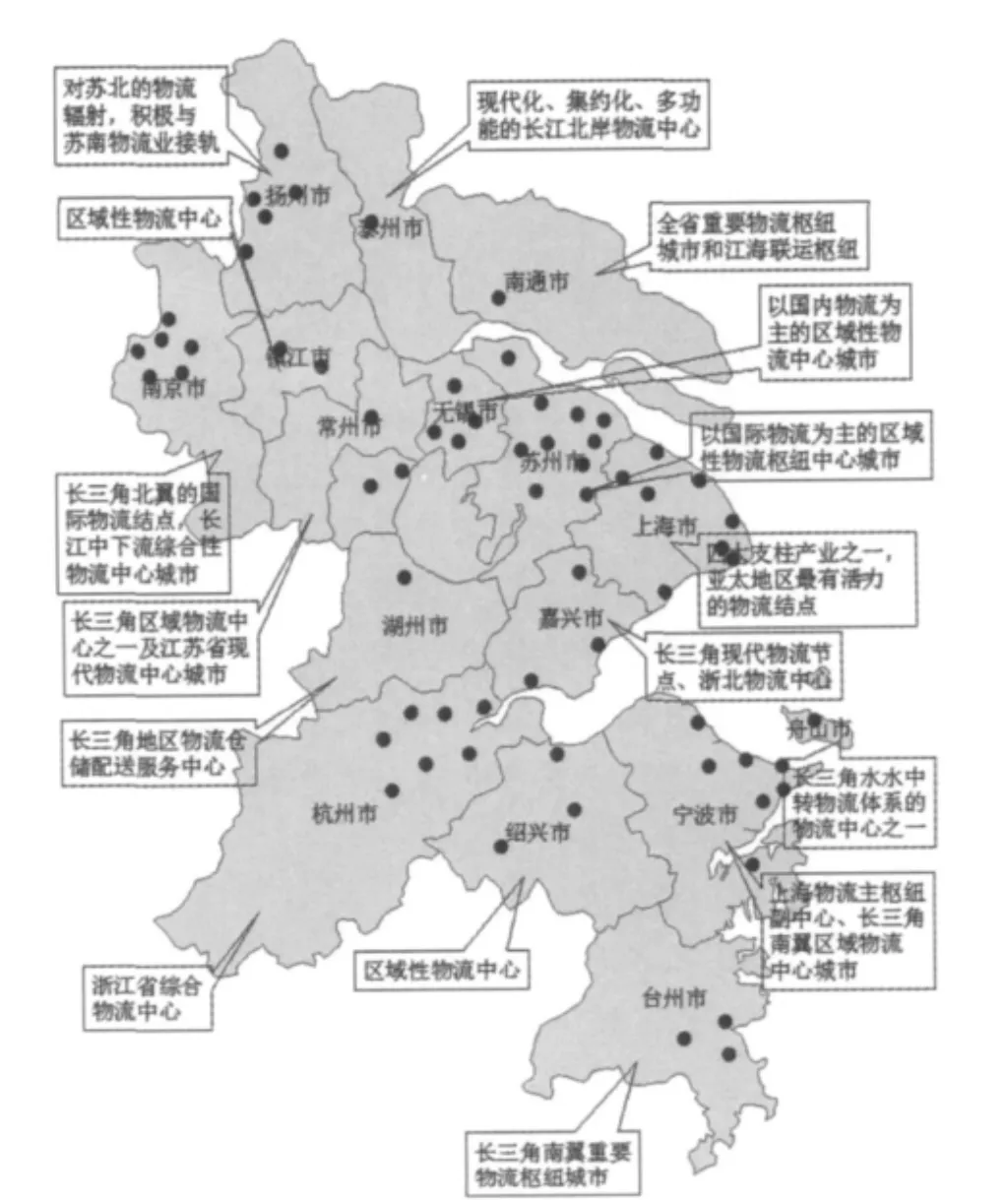

物流节点由物流园区、物流中心和配送中心3种类型组成,其中,物流园区是物流企业在空间上集聚的场所,是具备综合服务能力的大型物流节点,分为货运服务型、生产服务型、商贸服务型和综合服务型4类[15]。物流节点的布局情况可以反映区域物流业的整体空间分布状态。图4显示了2008年我国物流园区数量的分布状况[25],其中,作为长三角所在的东部沿海经济区物流园区数量达到97个,位于八大经济区之首,占全国数量的1/5。图5总结了长三角地区核心城市物流发展功能定位及园区分布情况[26],可见,每个城市都有自己的物流规划,且规划打造为区域性物流中心城市;物流园区的数量同城市等级梯度关系基本吻合,城市经济越发达、物流园区布局数量越多;城市每个园区都有各自特点、自成体系。根据《第二次全国物流园区(基地)调查报告》调查显示,我国综合服务型物流园区最多,占75%;货运服务型占18%;生产服务型占3%;商贸服务型占2%;其他占2%;这也可以近似地表明长三角地区物流园区的分布状况。

表2 长三角物流业区位商(2000—2008年)Tab.2 The location quotient of logistics industry in the Yangtze Delta(2000—2008)

图4 我国八大经济区① “十一五”规划提出新的经济区域划分:东北经济区(辽、吉、黑),北部沿海经济区(京、津、冀、鲁),东部沿海经济区(沪、苏、浙),南部沿海经济区(闽、粤、琼),西南经济区(云、贵、川、渝、桂),西北经济区(甘、青、宁、西、新),黄河中游经济区(陕、晋、豫、蒙),长江中游经济区(鄂、湘、赣、皖)。物流园区数量分布状况(2008年)Fig.4 The quantitative distribution of logistics park in the eight economic regions(2008)

3.3 “ 一心两轴三核多点”空间特征逐渐显现

图5 长三角核心城市重要物流节点及功能定位Fig.5 The important logistics parks and functional localization of each cities in the Yangtze Delta

根据长三角物流产业的产值数据、就业数据、园区数据等(图1~图5)可以看出:(1)长三角物流业空间布局整体呈空间集聚特征,各城市发展不平衡。(2)2000—2008年,上海市物流中心地位得到巩固,其他城市中,尤以沪宁线上的南京和杭甬线上的宁波发展最为迅速,长三角北翼的江苏部分城市发展水平要高于位于南翼的浙江部分城市。(3)上海和南京的物流业在本市的集聚程度逐渐升高,舟山市在所有非副省级城市中物流业集聚趋势最快。(4)物流业的空间布局呈现“一心”(上海市)为主,“两轴”(沪宁线和杭甬线)、“三核”(上海、南京、宁波)、“多点”(其他城市)共同发展的格局。

4 区域物流整合的问题、目标及对策

4.1 制约区域物流联动发展的主要问题

长江三角洲地区具有发展现代物流业的坚实基础、条件和机遇,但目前区域物流联动发展受到制约,其主要问题有:(1)物流发展集聚效应过强,削弱了其他城市的发展,城市之间差距呈扩大趋势。(2)物流园区布局缺乏统一规划,行政壁垒障碍仍然存在,纵观长三角16个城市,城市主体行动普遍缺乏统一规划,产业空间布局和网络体系建设缺少城市间的协调,几乎每个城市都有自己独立的物流产业规划,建设一大批物流园区和物流基地,服务圈过密,容易造成人员的混乱和重复建设,并且各城市争相定位为区域物流中心,如南京、上海、苏州、杭州、镇江、扬州等地纷纷打出物流中心旗号。(3)物流园区的质量和专业化程度较低,一方面,长三角园区的发展大多仅仅局限于园区内的发展,没有重视跨园区和网络化运营的特点,不少地方存在物流障碍,使长三角地区的生产要素不能自由有效地流动,公共基础设施难以实现共建共享,阻碍了区域物流的联动发展,另一方面,据统计,全国一半以上的物流园区均为综合型物流园区,对于长三角来说,诸多城市竞相建设综合型物流园区,虽然在规划时有所错位,但是实际运营中很难有针对自身产业特色和需求的专业性物流园区。(4)物流节点的规划主要是按照区域发展走廊布局,尚缺乏基于“产业链”的区域供应链一体化模式的规划布局。(5)人才短缺成为阻碍区域物流联动的重要因素,长三角地区专业物流管理人才和物流技术师较为缺乏,制约了物流一体化的进一步发展。

4.2 区域物流空间整合的目标

区域物流空间整合包括了物流产业、城乡空间布局、土地利用、资源、经济和环境等各项要素。加快区域经济一体化进程,提升区域的整体实力,通过合理优化长三角区域内的物流产业簇团空间布局,促进区域物流交通、经济、信息和市场的网络化发展步伐,使得以物流园区和物流中心为主的物流节点能够有效衔接,物畅其流,实现区域物流系统的良性循环和整体利益最大化的综合竞争力,最终达到长三角区域经济和谐发展的目的。

4.3 区域物流空间整合的对策建议

长三角地区是多物流中心的区域,加快物流资源整合,在物流发展规划和物流网络建设中要营造全局、系统的观念,确保长三角地区可持续发展的综合竞争力。为此,长三角两省一市应从以下6个方面努力:(1)物流基础设施方面,加快适应经济一体化发展的物流通道建设。长三角经济和物流的快速发展,需要辐射内陆的航空、铁路、高速公路的物流网络进一步发展,大力发展水水联运、水陆联运、公铁联运、空陆联运等多式联运方式,协调建立公路、铁路与航空的货运信息共享平台;推进交通基础设施建设的有序衔接,尽快形成长三角地区互联式、一体化的交通网络体系[27]。(2)物流园区空间布局方面,应运用网络化布局模式进行区域性协调布局,使得经济区内各部门通过物流园区的服务功能相互维系。目前,长三角综合型物流园区多位于区域性枢纽城市或物流通道枢纽节点,网络化布局已经显现,但是基于产业链的物流园区布局很少,其网络尚未形成,应打破行政壁垒,实现区域内物流园区的“链式”衔接。在物流园区的类型上应加快专业服务型物流园区的建设,以此避免产业雷同带来的资源浪费,特别是中小城市应该重点发展专业性的物流节点。(3)物流信息一体化方面,充分发挥政府的作用,为长三角物流整合营造良好的市场、信息、政策环境,建立统一的物流信息网络平台,实现区域内物流信息的资源共享,合理调整物流资源,从根本上提升长三角物流业的核心竞争力。(4)建立完善的区域物流协调机制,以此定期协商制约物流一体化的体制机制问题,打破行政分割和地区垄断行为,如通过构建长三角区域统一的物流税费标准体系,以此促进长三角物流业健康、稳定发展。(5)加快物流大通关一体化建设,加快海关的现代化进程,推动区域物流的快速流动。在区域物流网络体系的打造上,以“大通关、大物流”思想为指导,融通海港、空港、无水港、江河港4港,衔接水路、铁路、航空、管道4种运输方式,建立以物流供应网为主干、区域加工配送网为分支、物流信息网为纽带,三网叠加的区域物流网络体系。(6)重点培养物流专业人才,由于目前物流技术人才和管理人才缺乏,阻碍了区域现代物流的联动,为提高区域物流的联动效率,应大力培养物流专业方面人才。

[1]国务院办公厅.国务院关于印发物流业调整和振兴规划的通知[EB/OL].(2009-03-13)[2010-11-04].http://www.gov.cn.

[2]国家发展与改革委员会.国家发展改革委关于印发长江三角洲地区区域规划的通知[EB/OL].(2010-06-07)[2010 -11 -04].http://www.sdpc.gov.cn.

[3]李荣,张良.长三角一体化向纵深迈步[EB/OL].(2010-03-27)[2010-11-04].http://news.xinhuanet.com.

[4]PYLoo Becky.Interplay of International,National and Local Factors in Shaping Container Port Development:A Case Study of Hong Kong[J].Transport Review,2001,26(7):26-37.

[5]Perry A Trunick.Peach of An Offer[J].Transportation &Distribution,2003,44(3):31 -38.

[6]Taniguchi Eiichi,Thompson R G.Logistics Systems for Sustainable Cities[M].Amsterdam:Elsevier Press,2004:23-59.

[7]Hesket J L,Sasser W E,Schlesinger L A.Service Value Chain[M].Cambridge:Harvard Business School Press,1996:57-58.

[8]Ghosh Avijit,McLafferty Sara.Location Strategies for Retail and Service Firms[M].Lexington:Lexington Books Press,1987:156 -158.

[9]成耀荣.浅论物流资源整合[J].物流技术,2004(l):14-15.

[10]武云亮,袁平红.我国物流产业整合的目标及其模式[J].商品储运与养护,2004(6):1 -5.

[11]谢庆红.物流系统化与整合物流[J].商业研究,2004(9):93-94.

[12]云永胜.基于物流产业整合的云南省物流业研究[D].昆明:云南财经大学,2008.

[13]袁庆达.上海物流园区布局研究[J].国际商务研究,2006(1):57-60.

[14]李学工,辛荣.中俄韩日四国物流资源整合与物流合作框架[J].经济地理,2010,30(4):629 -633.

[15]海峰.区域物流论——理论、实证与案例[M].北京:经济管理出版社,2006:45-47.

[16]陈晓华,叶庆华.区域空间整合研究:理论演进与研究内容[J].池州师专学报,2006,20(3):65 -69.

[17]吕拉昌.区域整合与发展[M].北京:中国社会科学出版社,2007:39.

[18]王志彦.“一个网络五大通道四个中心”长三角铁路网新布局[N].解放日报,2007-06-04(6).

[19]师心舟.长三角物流业信息化发展战略[N].中国计算机报,2004-06-07(4).

[20]沈玉芳,刘曙华.长三角地区城市化发展的态势与城镇组织模式的特征和趋势[J].地域研究与开发,2009,28(3):47 -51.

[21]中投顾问.2010—2015年长三角地区物流业投资分析及前景预测[EB/OL].(2010-07-02)[2010-11-04].www.ocn.com.cn.

[22]沈玉芳,刘曙华,张婧,等.长三角地区产业群、城市群和港口群协同发展研究[J].经济地理,2010,30(5):778-783.

[23]徐建华.计量地理学[M].北京:高等教育出版社,2006:32.

[24]李小建.经济地理学[M].北京:高等教育出版社,2006:166-167.

[25]中国物流与采购联合会,中国物流学会.第二次全国物流园区(基地)调查报告[J].物流技术与应用,2008(12):110-114.

[26]惠英,舒慧琴.长三角物流园区规划布局分析[J].城市规划学刊,2008(3):64-70.

[27]沈玉芳.长三角产业结构演进与城镇空间结构的对应关系和影响要素[J].中国浦东干部学院学报,2010,4(2):9-14.

猜你喜欢

华东经济管理(2021年7期)2021-07-08

诗歌月刊(2019年7期)2019-08-29

江苏年鉴(2018年0期)2018-02-12

中国工程咨询(2017年3期)2017-01-31

中国制笔(2016年1期)2016-12-01

统计科学与实践(2016年4期)2016-03-01

统计科学与实践(2016年3期)2016-03-01

中国储运(2015年8期)2015-11-21

现代企业(2015年4期)2015-02-28

郑州大学学报(工学版)(2014年6期)2014-03-01