开放经济条件下我国钢铁产业产能过剩及其影响

2011-04-16 09:51:16陶忠元褚丽彦江苏大学

对外经贸实务 2011年8期

■ 陶忠元 褚丽彦 江苏大学

近年来,随着我国工业化进程的加快和消费结构的不断升级,产能过剩问题不断显现。2009年,国家发改委就已经将钢铁等六大行业列为产能调控的重点对象,从理论上剖析钢铁产业产能过剩的成因不仅是深化产能波动相关研究的需要,也可为治理钢铁产业产能过剩的实践提供一些有益的启示。

一、我国钢铁产业产能过剩的评判

(一)产能利用率评价

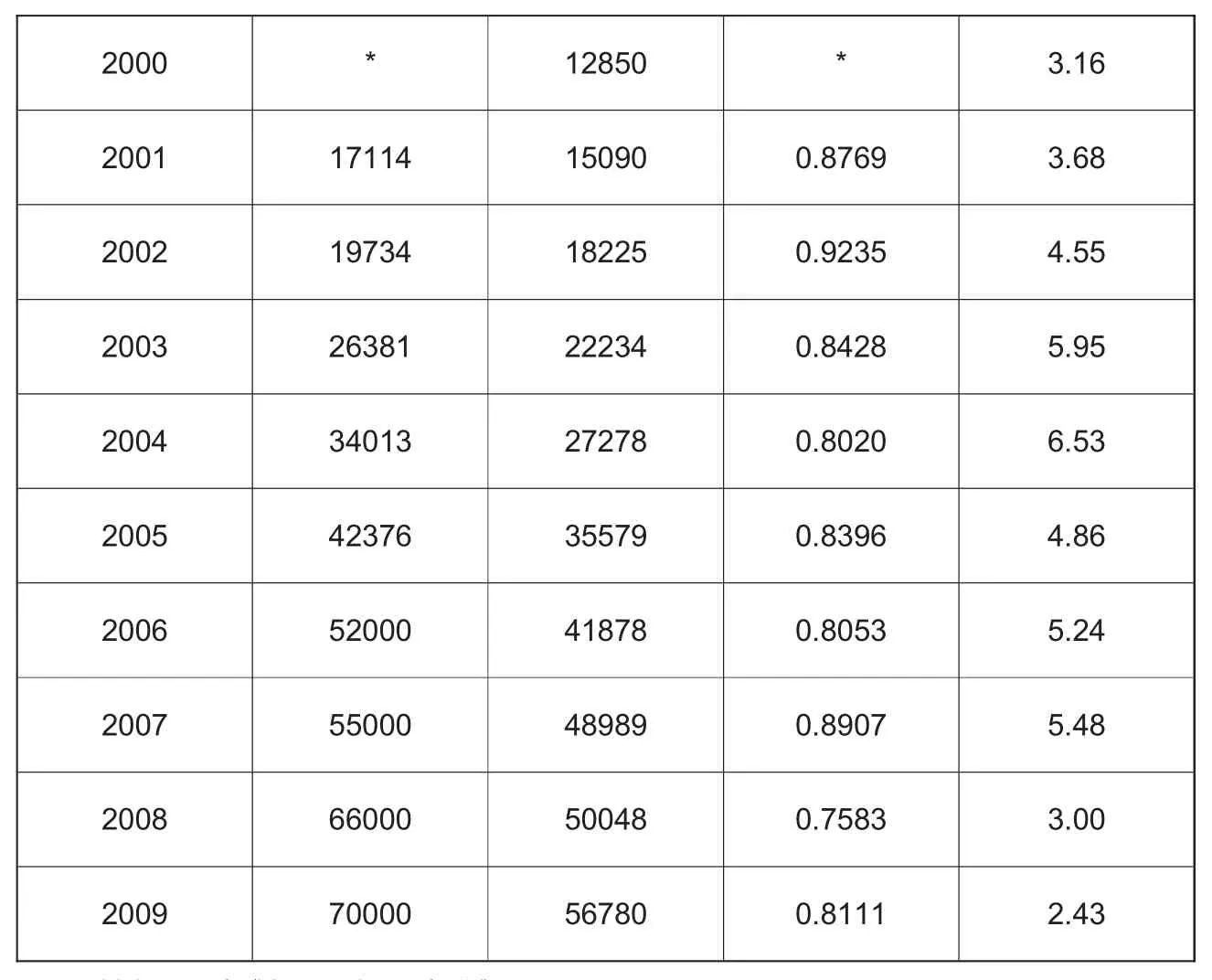

产能利用率是表示生产能力利用程度的指标,是反映产能利用情况、判断是否存在产能过剩最为直接的指标。伯纳德·鲍莫尔(2005)根据美国的经济运行实践指出,当工业部门的产能利用率在81%以下徘徊时,该行业产能已经出现过剩,反之,则不存在产能过剩现象。2000~2009年我国钢铁产业炼钢产能利用率统计(如表1所示)表明,绝大多数年度的产能利用率都在81%以上,仅在2004、2006、2008 三个年度略低于“鲍氏指标”。因此,如果以伯纳德·鲍莫尔的观点来评价我国钢铁产业的产能状况,产能过剩并未达到突出、严重的地步。显然,这一理论推论与我国钢铁产业运行的实践不完全吻合。

(二)需求吸纳程度评价

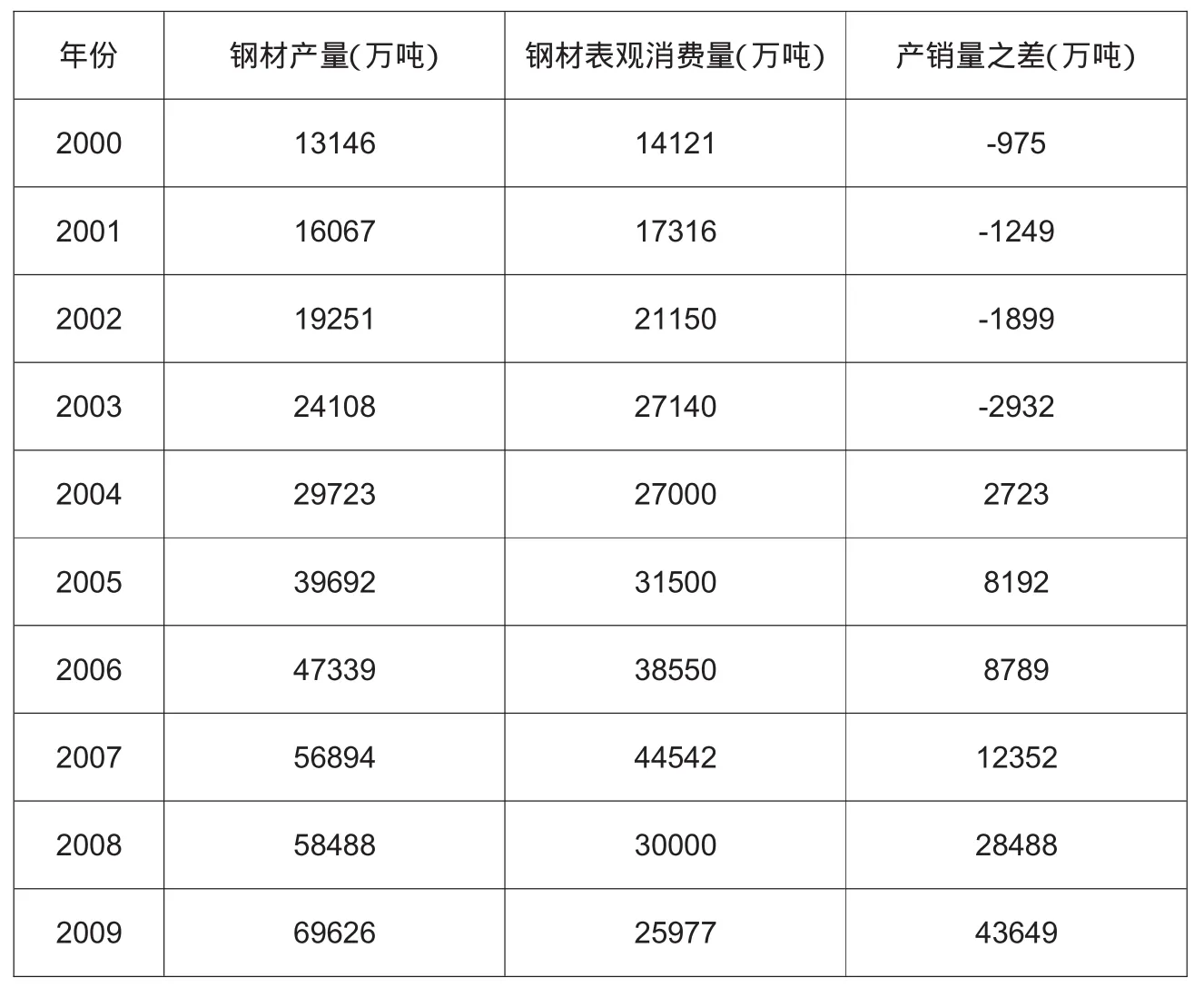

根据供求均衡原理,只有为市场需求吸纳的产品才会构成有效供给,否则只能是过剩产品,相应的产能利用也是无效的,从这一意义上说,产品过剩是产能过剩的市场表现。有关统计(如表2所示)显示,2004年以前,钢材产量小于其表观消费量,钢铁产品市场总体上呈现出供不应求的状态,因此,产能并不存在过剩现象。自2004年以来,钢材产量增长迅速,供过于求(钢材的产量大于表观消费量)的市场格局开始显现,而且,产品过剩规模也呈现出逐年扩大之势。2009年,整个钢材市场的产品过剩规模高达43649万吨。钢材市场供求关系的严重失衡,表明我国钢铁产业产能过剩问题已变得较为突出。

综上分析,产能利用率是既定技术条件下资源配置与效率发挥状况的反映,而需求吸纳程度是产品市场供求结构的反映,后者是前者的结果表示。尽管中国钢铁产业现有产能利用率虽已达到“鲍氏指标”,但是来自于官方的认定和理论界的研究表明,中国钢铁产业产能过剩问题已经显现。故而,本文采用需求吸纳指标对中国钢铁产业产能过剩现象作出评价。

表1 我国炼钢产能、钢产量、炼钢产能利用率

表2 钢材产量、钢材表观消费量、产销量之差变化趋势

二、开放型经济下我国钢铁产业产能过剩的主要成因

凯恩斯主义关于开放经济条件下的均衡条件(C+S+T+M=C+I+G+X)虽然产生于一国经济的总体分析框架之下,但其内含的供求均衡原理也可以应用至一个特定产业部门的分析。根据国民收入均衡条件之一命题和经济实践的运行轨迹,借鉴有关产能过剩生成原因的既有研究成果,不难看出,投资和进出口贸易是影响钢铁产业供求的主要因素。

(一)长期的过度投资是导致产能过剩的直接原因

长期以来,钢铁产业一直是国内投资增长较快的一个领域。统计显示,1992~2001年间,钢铁产业固定资产投资年均增长率始终保持在7%左右。自2002年之后,钢铁产业固定资产投资呈现出急剧增加的态势,2002~2009年,钢铁产业固定资产投资年均增长率达到了24%,超过同期全社会固定资产投资的年均增长率(22%)两个百分点。在过度投资的驱动下,钢铁产业的产能在迅速膨胀之后必将陷入过剩状态。

从市场的反映来看,伴随投资的快速扩张,供过于求的现象也逐渐突出。2005年,我国钢材的产量比2002年翻了一番,而当年的表观消费量为31500万吨,过剩产品达8192万吨。2009我国的钢材产量更是高达69626万吨,表观消费量仅为25977万吨,钢铁市场上的过剩产品高达43649万吨,钢铁产品市场上供求的严重失衡充分表明,钢铁产业历经了连年的投资累积后,产能过剩现象已经显现。

(二)出口增长的贡献乏力使产能过剩更为凸显

在开放型经济中,进口是本国市场需求的扣减,而出口则形成了对本国市场需求的增加,因此,进出口贸易对一国产品供求关系及其产能状态也具有较强的解释力。近年来,我国出口产品屡屡遭遇贸易摩擦的局面并未得到根本性的扭转,钢铁产品出口也是贸易摩擦的重灾区。其中,2007年是我国钢铁产品遭受国外贸易救济调查最多的一年,涉案次数达到15起,同比增长87.5%,涉案金额约20亿美元。贸易摩擦对我国钢铁产品出口增长的空间已形成了明显的抑制,甚至出现了倒退。2008年,我国钢材出口环比减少了34160万吨,而2009年的出口环比减少额则高达346300万吨。可见,尽管我国钢铁产品贸易已于2006年实现了净进口国到净出口国的转变,而且进口规模也呈逐年下降之势,但频发的贸易摩擦使我国钢铁产品供求关系的外部市场调节效应得不到充分地发挥,钢铁产业产能过剩也无法借助外部市场加以缓解(如表3所示)。

三、开放型经济下我国钢铁产业产能过剩的危害

在钢铁投资快速增长和需求大幅萎缩的双重影响下,整个钢铁市场出现严重的供大于求的局面,导致了我国钢铁产业严重的产能过剩问题。据估算,目前我国过剩的钢铁产能已高达1.9亿吨。这样庞大的产能过剩,给钢铁产业乃至整个国民经济的发展带来一系列的危害和冲击。

表3 我国历年钢铁产品进出口数据

(一)造成能源供应紧张

所有产能的形成都需要大量能源、资源的投入,而当这些产能不能形成有效供给时,所有的投入也就成了长期收不回来的“沉没成本”。钢铁产能过剩在很大程度上导致了大量的能源浪费,加大了能源供应压力和资源的供应紧张。数据表明,从2006年到2008年,我国钢铁工业所消耗能源总量从42812.32亿吨标煤增加到51862.92亿吨标煤,增长了21.1%,年均增长6.6%,比同期整个能源消费量增长速度快11个百分点。受此影响,钢铁工业能源消费量占我国能源消费量的比重从16.5%提高到了18.2%,提高了1.7个百分点。

(二)加剧生态环境恶化

钢铁工业产能过剩,加大了我国环境负荷。数据表明,从2005年到2009年,钢铁工业及其上游产业——黑色金属矿采选业的二氧化硫排放量从80.1万吨增加到175.63万吨,增长了119.26%;烟尘排放量从48.3万吨增加到53.68万吨,增长了5.68%;粉尘排放量从86.4万吨增加到87.9万吨,增长了7.3%。2009年,我国39个工业行业中,钢铁工业及其上游产业的二氧化硫排放量居第1位,粉尘、烟尘的排放量均居第2位,固体废物排放量居第3位。可见,钢铁工业产能过剩不仅破坏我国的生态环境,而且成为我国实现“十一五”期间节能减排目标的重要阻碍因素。

(三)贸易摩擦加剧

扩大出口是缓解国内产能过剩的一个重要途径。数据显示,2001到2006年中国钢材出口量年均增幅达到46.25%。2007年我国钢材出口持续呈现强劲势头:出口钢材6264.60万吨,同比增长45.6%。仅2007年上半年我国钢材出口韩国614.85万吨,同比增长51.29%;出口欧盟25国590.88万吨,同比增长131.85%;出口美国234.29万吨,同比增长1.17%;对此,为了保护本国的钢铁产业,美国、欧盟、韩国等国纷纷采取贸易保护措施,频频发起针对中国钢铁产品的反倾销措施调查。2001年我国钢铁行业遭受反倾销53起,2007年,我国钢铁行业遭遇到的反倾销高达67起,同比增长26%。可见,为缓解我国钢铁产业过剩产能,不断增加的出口导致国际贸易摩擦日益加剧。

(四)挤压企业利润

一般来说,在市场经济条件下,供给大于需求有利于促进市场竞争和技术进步,但是严重的供过于求会对经济和社会发展造成破坏。钢铁产业产能过剩问题日渐突出,产成品库存增加较多,产品价格大幅回落,有的甚至跌破成本;企业效益大幅下滑,亏损企业增加。

截至2009年底,全国钢材社会库存量达1000万吨,与去年同期相比增加100%还多。中钢协2010年的数据显示,7月份国内大中型钢厂共实现利润总额28.6亿元,环比减少33.9亿元,环比降幅达到54.24%,同比大幅下降73.05%。产能过剩造成中国钢铁业处在低利润的困局中。

(五)过度依赖海外铁矿石

铁矿石是钢铁生产的重要原料,随着我国钢铁产业产能的不断扩张,对铁矿石的需求也愈加旺盛,产量、进口量不断增加。据资料统计,2007年我国粗钢产量比2003年增长了1.2倍,铁矿石的消费量增长了1.6倍。2009年我国的粗钢产量达到56800万吨,居世界第一。在我国铁矿资源禀赋自身特点和产量规模无法满足钢铁行业对铁矿石的强大需求的情况下,只有通过进口铁矿石来填补铁矿石的供给缺口。数据显示:2009年进口铁矿石6.28亿吨,约是2003年的10倍,同年我国铁矿石的进口依存度已接近70%。2003~2009年,铁矿石的进口依存度年均增长约20%可见,随着我国钢铁产业产能的不断扩张,其铁矿石的进口依存度也越来越高,过度依赖相对集中的海外铁矿石市场,降低了我国在铁矿石国际贸易中的话语权,对整个钢铁行业的发展甚至是整个社会经济的发展都会产生不利影响。

(六)阻碍钢铁产业结构升级

现阶段我国钢铁产业产能过剩,主要表现为一些科技含量不高的低端产品如螺纹钢、型线钢、窄带钢等供过于求。数据显示,热轧宽带钢产能和热轧棒材产能,2009年比2005年分别扩大了2.39倍、2.03倍。而高档板带材和高附加值的深加工产品产能不足,需大量依赖进口。另外,我国各地钢铁投资项目和钢铁企业数量不断增加,而其中以民营中小企业为主,这些钢铁企业起点低、规模小、技术差,普遍存在能耗大、产品质量次和对生态环境破坏大的弊端。在缺乏有效的优胜劣汰机制和有效资本市场作用的情况下,它们或者不能自动清除性退出,或者不能通过收购兼并和各种资产重组的方式进行产业整合,阻碍我国钢铁产业结构升级。这些民营中小企业的迅速发展反而降低了钢铁产业集中度。根据2007年世界各主要钢铁生产国产能排名前三位的钢铁生产企业的数据计算出的产业集中度,中国钢铁业的产业集中度与发达国家相比明显偏低。巴西、韩国、印度、日本、德国、美国各国的产业集中度都在50%以上,中国钢铁产业的集中度只有15.2%。可见,伴随钢铁产能扩张过程出现的产品结构不合理和中小型钢铁企业的大量出现阻碍了钢铁产业结构升级。

四、缓解我国钢铁产业产能过剩的若干思考

第一,深化体制改革,抑制过度投资。一方面,通过理顺政府间财政收支划分及中央对地方的转移支付制度,使财权和事权相对应,降低地方政府不当干预企业投资行为的动机;另一方面,改变以辖区内GDP增长为主要考核晋升标准的体制,把反映经济质量和效益状况、反映能源资源消耗和环境影响程度、反映社会发展和人的全面发展情况的指标纳入指标体系,遏制地方政府的热衷于投资驱动发展的惯性。另外,在投资过程中,要有严格的项目审批程序以及市场准入管制和技术标准准入约束,从根本上抑制投资“风暴”的轮番角逐。

第二,统筹国内外市场,扩大市场需求。鼓励钢铁企业立足于国内外两个市场的兼顾和两种资源的互补,加快推进生产经营的重新布局和战略调整。以大型钢铁企业为龙头,通过强化研发激励与考评,重点加强科技创新和技术改造的力度,加快产品结构的升级优化进程,提高产品的质量和市场适应度,进一步激发国内外市场需求。尤其是要加强海外市场环境的跟踪调研和贸易摩擦协调,进一步拓展海外市场份额,消化过剩产能。

第三,加快“走出去”的步伐,推进过剩产能输出。国际产业转移不仅是实施全球范围资源整合的媒介,也是缓解国内产能过剩的有效路径之一。为此,应抓住全球产业结构调整和欠发达国家工业化的契机,进一步完善企业“走出去”综合服务和保障平台,通过政府对外援建工业园以及企业海外合资、新建等方式,鼓励和推进钢铁龙头企业加大“走出去”的步伐,从而实现过剩产能的外部转移。

第四,强制淘汰与兼并重组相结合,缓解产能过剩。一方面,在严格控制新增产能,防止低水平重复建设的同时,加大运用经济政策和经济杠杆来推动落后产能的淘汰进程,必要时还可采用行政规制和法律手段,对高耗能落后项目实施关停并转,促使其尽快退出市场。另一方面,政府在项目审批、土地供应、贷款授信、资本市场融资以及安排国有资本经营预算支出等方面,加强对企业兼并重组的支持,改善资源配置和产品结构,缓解结构性产能过剩。

[1]江飞涛.中国钢铁工业产能过剩问题研究[D].中南大学.2008

[2]董晓.我国钢铁产品贸易摩擦效应、影响因素及对策研究[D].中国海洋大学.2009

[3]周维富,吴敏.钢铁工业产能过剩的危害及治理对策[J].中国经贸导刊.2010(03)

[4]张新海.产能过剩的定量测度与分类治理[J].宏观经济管理.2010(03)

猜你喜欢

中国特种设备安全(2021年5期)2021-11-06 05:09:20

资源导刊(2021年10期)2021-11-05 13:12:53

冶金设备(2021年1期)2021-06-09 09:34:42

大众投资指南(2021年35期)2021-02-16 01:05:56

装备制造技术(2020年9期)2021-01-26 00:15:18

科技风(2016年4期)2016-05-30 09:24:49

公民与法治(2016年22期)2016-05-17 04:20:07

中国商论(2016年33期)2016-03-01 01:59:47

中国非金属矿工业导刊(2015年5期)2015-12-22 06:26:12

金属矿山(2013年7期)2013-03-11 16:54:15